法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

正如国资委官网的定性,融资性贸易表现形式多种多样,具有一定的隐蔽性,但还是可以分类为买卖型融资性贸易和增信型融资性贸易。

买卖型融资性贸易主要分为循环贸易、托盘型贸易、委托采购:

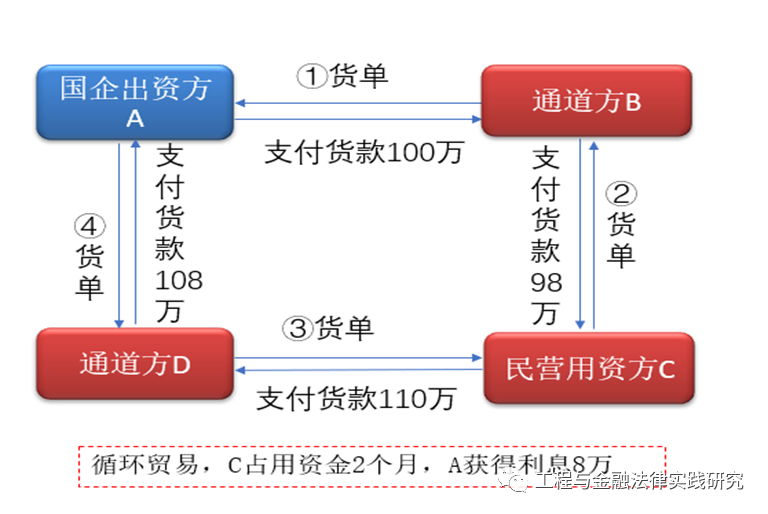

(1) 循环贸易

循环贸易是最常见,也是国资委各类文件中主要打击的融资性贸易类型。国有企业出资方通过多个通道中间方,以签署买卖合同支付货款的名义,最终让资金流向民营的资金需求方,资金需求方占用一段时间资金后,再以支付货款名义将本金及利息一并还给国有企业出资方,形成闭环的同时并不实际发生货物流转,或者货物根本不存在。具体示例见下图一:

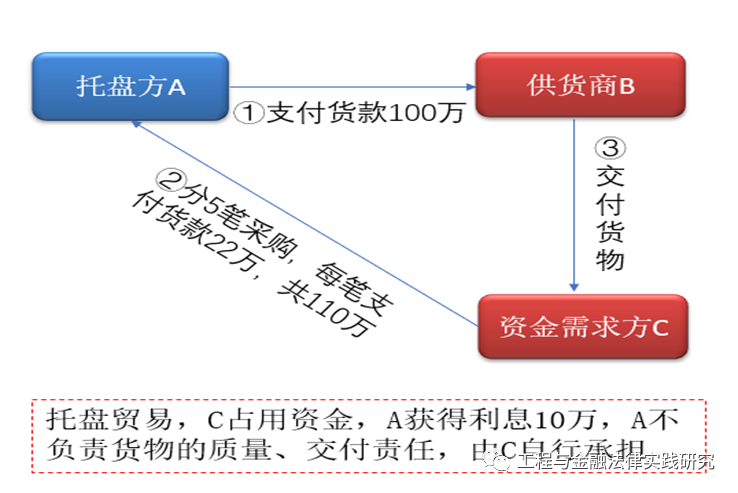

(2)托盘贸易

托盘贸易本质就是托盘方(出资方)为实际资金需求方以垫资方式提供融资。资金需求方无法一次性采购所需的货物,因此由托盘方先行与资金需求方指定的供应商签署买卖合同,一次性采购该批货物,再行与资金需求方签署买卖合同,由资金需求方分批采购该笔货物,利用买卖的账期实现垫资方式的融资,而货物则由供应商直接交付给资金需求方,托盘方对货物的质量、交付日期等不承担任何责任,由资金需求方自行承担。

具体示例见下图二:

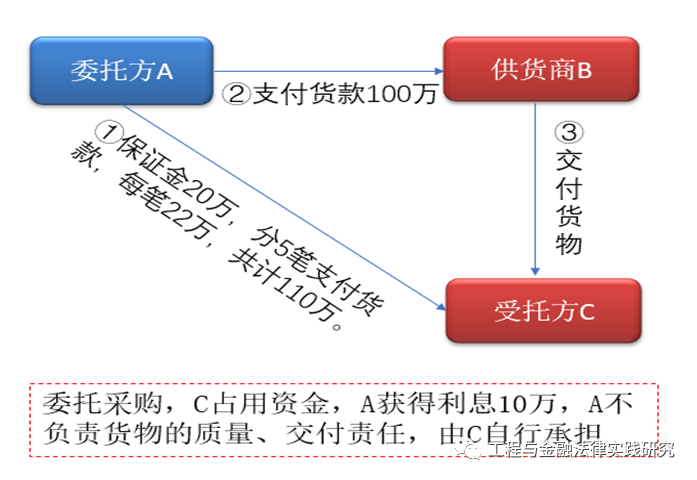

(3)委托采购

委托采购本质仍然是受托方(出资方)为委托方(实际资金需求方)以垫资方式提供融资。委托方无法一次性采购所需的货物,因此先行支付部分保证金给受托方,委托受托方先行与其指定的供应商签署买卖合同,一次性采购该批货物并付款。货物由供应商直接交付给委托方,委托方分期付款给受托方。受托方对货物的质量、交付日期等不承担任何责任,由委托方自行承担。

具体示例见下图三:

增信型融资性贸易主要是以不具有真实交易背景的保理、票据、质押监管等方式为资金需求方增信,获取金融机构融资:

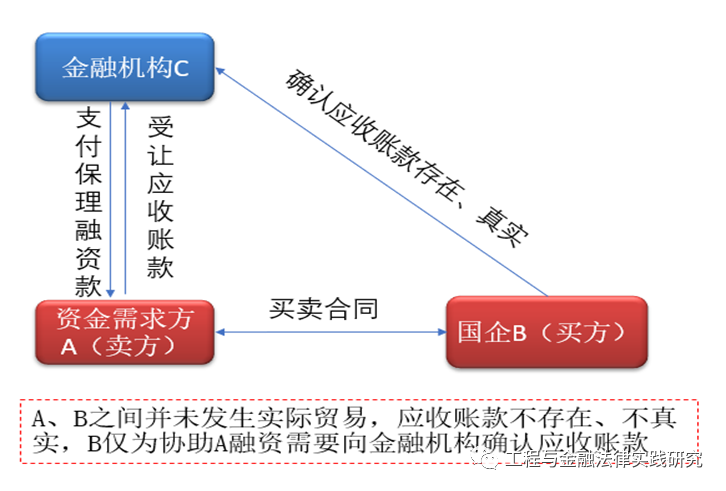

(4)保理增信

保理增信本质是通过伪造贸易,国企增信方通过对该贸易项下应收账款的确认,协助资金需求方从金融机构处获得保理融资。该保理通常为有追索保理,在到期时资金需求方通过偿还金融机构的保理融资结束,国企增信方无需实际支付应收账款。但如果资金需求方无法偿还保理融资,国企增信方将承担向金融机构支付应收账款的责任。

具体示例见下图四:

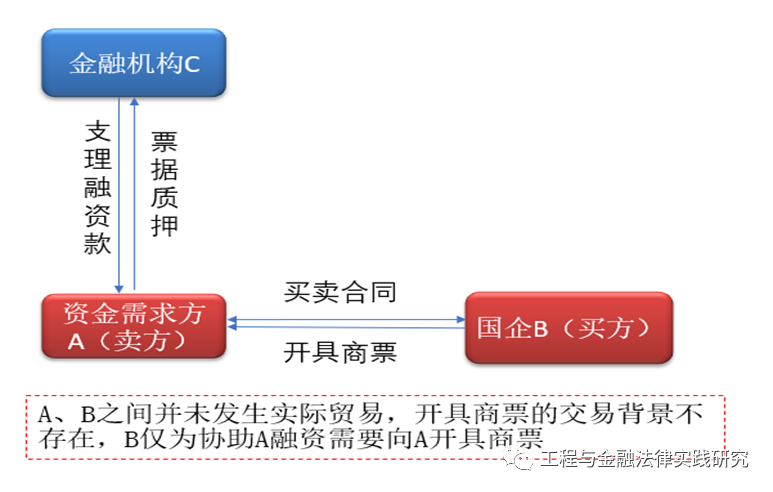

(5)票据增信

票据增信本质是通过伪造贸易,国企增信方在该贸易项下出具商票,协助资金需求方从金融机构处以票据质押作为增信获得融资。在到期时资金需求方通过偿还金融机构的融资款项解除票据质押,国企增信方无需实际兑付商票款项。但如果资金需求方无法偿还融资,国企增信方将承担兑付商票款项的义务。

具体示例见下图五:

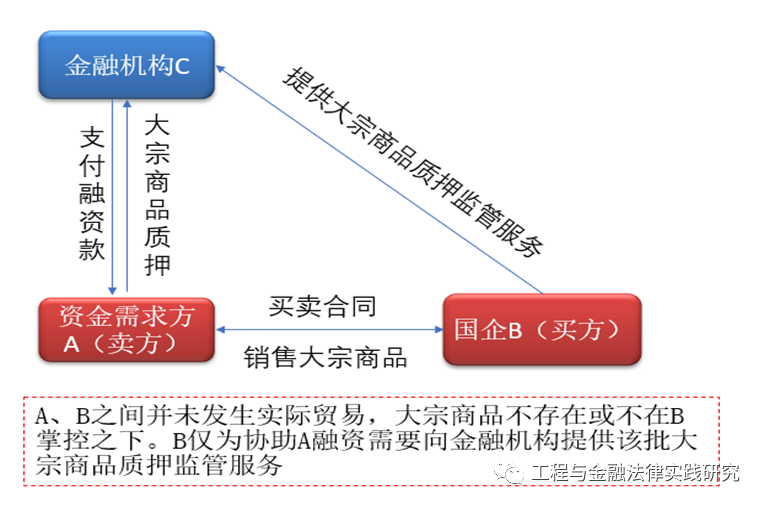

(6)质押监管增信

质押监管增信本质是通过伪造贸易,国企增信方在该贸易项下向资金需求方销售一批大宗商品,资金需求方以该批大宗商品作为质押物向金融机构融资,同时金融机构委托国企增信方对该批大宗商品进行质押监管。在到期时资金需求方通过偿还金融机构的融资款项解除大宗商品质押及国企增信方的质押监管义务,但如果资金需求方无法偿还融资,且该批大宗商品不存在或不在国企增信方实际掌控下,国企增信方将承担相应赔付责任。

具体示例见下图六:

司法对于融资性贸易的认定

(1)(2021)京民申7260号

法院认为:“本案中,北方光电公司主张本案基础法律关系性质为买卖合同法律关系,并据此要求航天海鹰公司等支付货款,但北方光电公司提交的证据始终无法证明案涉交易中存在真实的货物流转及北方光电公司向航天海鹰公司等实际进行了货物交付等关键事实。原审法院结合各方当事人的真实意思表示以及合同实际履行情况等相关证据,认定案涉基础法律关系性质为融资性贸易,据此判决驳回北方光电公司的诉讼请求,并无不当,亦未超过北方光电公司的诉讼请求范围。”

(2)(2019)最高法民终101号

法院认为“本案当事人通过签订意思表示不真实的买卖合同进行资金流转,资金流向为中铁公司转入紫荆公司、紫荆公司转入南宁锦胜川公司及其指定的岳阳茂森公司等四公司、南宁锦胜川公司及岳阳茂森公司等四公司后将款项转入威林公司、邱红梅等相关人员账户,最后通过威林公司将资金返还至中铁公司账户,而案涉合同项下仅存在资金的流转,并无真实的货物交易,中铁公司从该资金流转过程中获得收益。因此,本案已查明的事实足以证明紫荆公司、威林公司实际收到并占用了中铁公司资金,中铁公司亦在其中获得收益,双方的行为符合企业间借贷的法律关系特征,故原审确定本案案由为企业借贷纠纷正确。”

(3)(2022)新01民终2993号

法院认为:“双方当事人签订的涉案《氧化铝购销合同》虽形式上是买卖合同关系,但采取的是“走单走票不走货”的交易方式,双方当事人形成的并非典型的买卖合同关系,也不属于典型的借款合同法律关系,双方真实意思表示为采用循环贸易式融资法律关系。由于并不存在真实的买卖合同意思表示的合意,故双方当事人以虚假的意思表示形成的买卖合同关系应当认定为无效,而隐藏的循环贸易式融资法律关系,并未显示存在法定无效情形,系双方当事人真实意思表示的合意,应属有效。”

(4)(2021)最高法民终435号

从公开渠道可供搜索的司法案例当中可以看出,最常见、也是最容易发生纠纷的融资性贸易类型正是循环贸易,为此国有企业需要特别关注该模式。