法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

目录

- - - - -

一、服用指南——写在打开“拆V攻略”之前的话

二、拆V训练营——制订“拆V计划”的考虑因素

1、暗影战斧——选择境内拟上市主体的方法论

2、凤凰之力——清退境外SPV的资金来源

3、宗师之力——认定实际控制人无变化的解决思路

4、纯净苍穹——ESIP回落的解决思路

5、被动技能——VIE协议终止时点的选择

三、拆V行动队——VIE架构的拆除步骤

1、万变不离其宗——VIE架构的拆除实质

2、一叶已窥秋——VIE架构拆除的典型案例

四、拆V博弈战——拆V过程中的利益博弈

1、进攻“黑暗暴君”——与境外投资机构的博弈

2、进攻“暗影主宰”——与股权激励对象之间的博弈

五、拆与不拆?——VIE企业直接登陆科创板的新纪元

红筹回归是一个相对宏大的命题,小喵今天先从拆除VIE架构回归讲起。

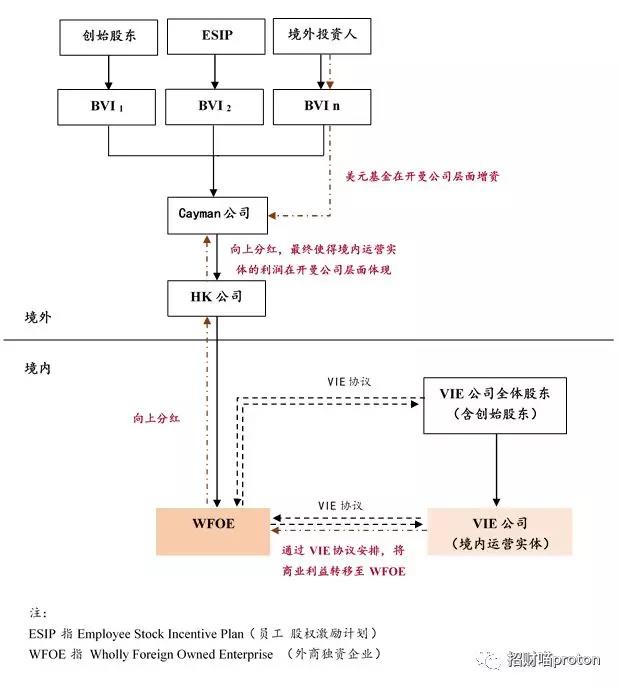

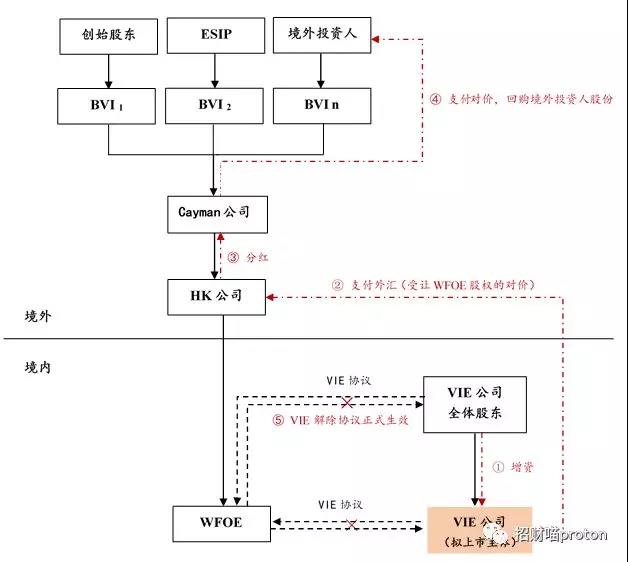

常见的VIE架构如下图所示,即中国创始股东在BVI群岛、Cayman群岛等离岸注册地设立一系列特殊目的公司,并由境外特殊目的公司投资设立的WFOE与VIE公司签署VIE协议(包括独家业务合作协议、独家购买权协议、股权质押协议、授权委托书等),以达到WFOE实际控制VIE公司,最终将被控制的VIE公司利益转移至境外的目的。

中国存在大量VIE企业。一方面,这些企业在境外上市的浪潮和各路美元基金的追捧下,风风火火地搭建了VIE架构踏出国门;另一方面,随着境内资本市场的日益成熟、境内外监管环境的变化,这些企业在“踏出”国门后从未曾放弃重回A股的努力。

服用对象:本攻略写给虽未在境外上市但已经搭建VIE架构,且正在考虑是否拆除VIE架构、早日回归国内资本市场的朋友们。

服用指南:本攻略适用于已经通过鱼塘局,对红筹、VIE等概念有基本认识的玩家。

根据小喵过往经验以及和国内监管老师的交流,一份优秀的“拆V计划”至少需要满足三大要求:① 确保VIE架构拆除过程合法合规、手续齐备;② 业务、资产、人员整合完毕;③ 拟上市主体股权清晰、稳定。因此,在正式启动拆V行动之前,应该首先明确拆除VIE架构的整体思路,形成一份相对周全的“拆V计划”。

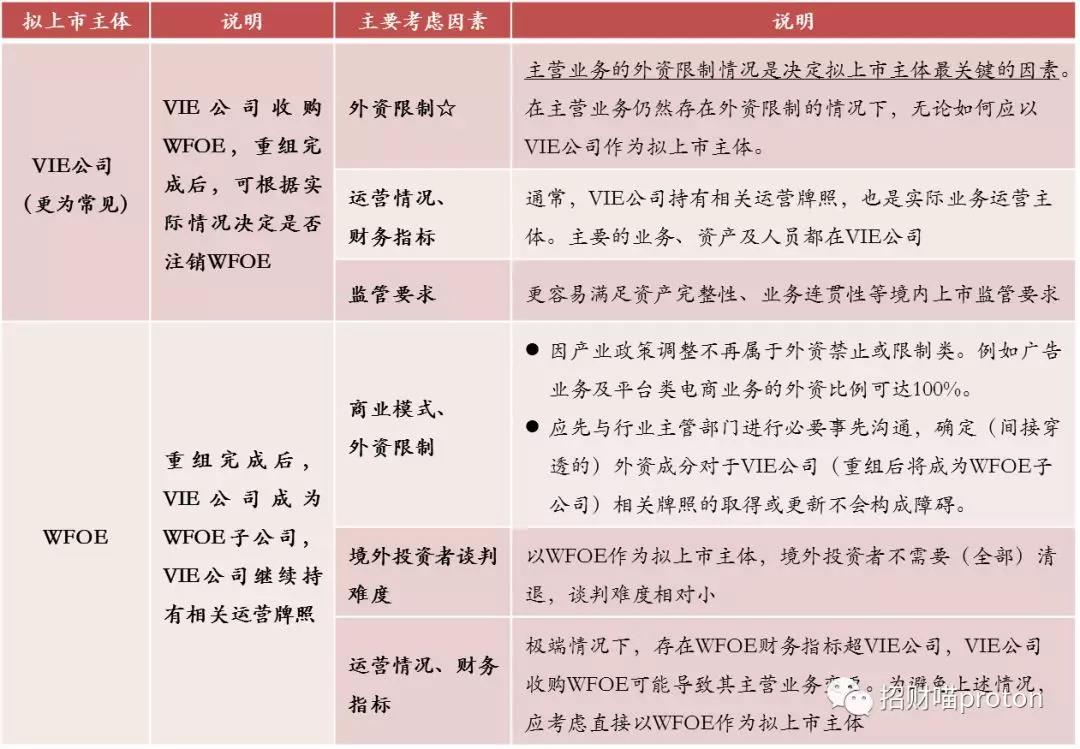

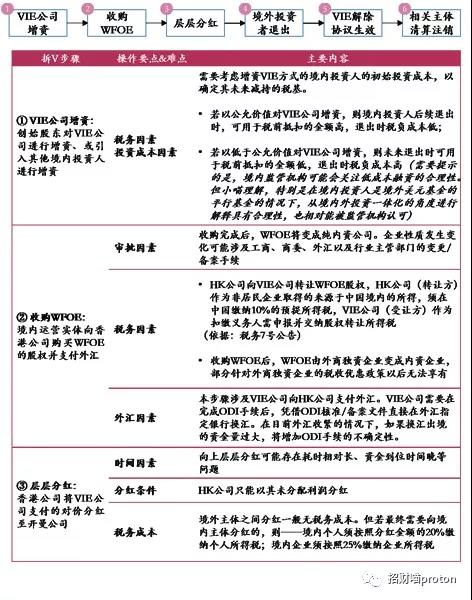

暗影战斧——选择境内拟上市主体的方法论

在典型的VIE架构中,有两个核心主体,一是境内运营主体VIE公司,二是境外SPV控制的WFOE。选择VIE公司/WFOE作为拟上市主体,是拆除VIE架构首先要考虑的问题,也直接影响VIE架构的拆除步骤:

2

凤凰之力——清退境外SPV的资金来源

为了使境外投资人配合拆除VIE架构,创始股东通常会跟境外投资者展开“拉锯式”的谈判,达成满足投资者“心理预期”的退出价格。条件谈定后,下一步亟待解决的问题是境外投资者退出资金来源:

① 对境外架构有充裕资金的土豪公司而言(既包括境外自有资金,也包括可以通过合法途径获得的境外贷款),可以通过境外SPV直接回购境外投资者股权;比较特殊的是,在通过第三方境外贷款获得回购股份资金的情况下,签署的借款协议最好明确还款条件,即在WFOE的股权对外转让后,股权转让对价由提供贷款的第三方直接收取,用于偿还借款。

② 而在境外架构无充裕资金的情况下,可以通过境内投资者增资VIE公司、VIE公司收购WFOE的方式,将境外投资者清退所需资金支付至境外(境内公司找到投资者增资不是一件容易的事,因此有时境外投资者还可以通过境内平行基金来协助境内公司拆VIE,当然这些都是有对价的)。

根据小喵过往操作的项目经验,除部分土豪公司财大气粗外,第②种路径在实践中更为常见。

需要敲黑板的是,获得了“凤凰之力”并不意味着一劳永逸。整个VIE架构的拆除过程中都伴随着与境外投资人的博弈,我们在第三部分“拆V博弈战”中会具体道来。

3

宗师之力——认定实际控制人无变化的解决思路

根据境内监管要求,拟IPO企业在报告期内控制权不能发生变更。特别是以VIE公司作为拟上市主体的情况下,尤其需要关注VIE协议签署后,VIE公司的控制权是否实际转移。上述问题直接影响对拟上市主体控制权是否变更的判断,进而影响上市时间表。

具体来说,在VIE协议签署并实际履行的情况下(判断VIE协议的实际履行情况应以会计师意见为准),开曼公司就通过境内WFOE控制了VIE公司,所有股东的权益就体现在开曼公司层面。在已经上市的红筹回归案例中,证监会关注VIE协议是否已经履行的情况,且中介机构一般以VIE协议没有实际履行为理由,论证不存在控制权转移等问题。

4

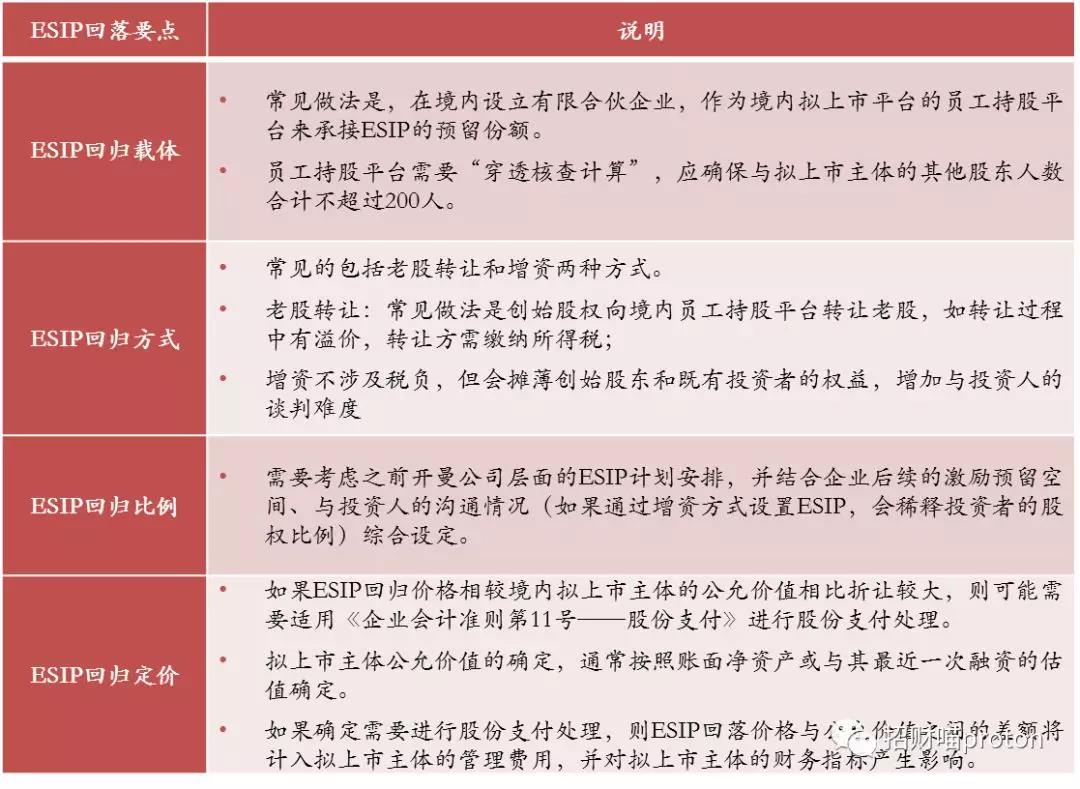

纯净苍穹——ESIP回落的解决思路

通常,搭建VIE架构的公司会同步在开曼公司层面设置员工激励计划(“ESIP”),拆除VIE架构需要寻找开曼公司ESIP的替代方案。

5

被动技能——VIE协议终止时点的选择

实操中,VIE协议的解除时点也是需要考虑的重要因素。从境外投资者的角度,VIE协议作为其谈判筹码,他们普通能够接受的方案是:各方提前签署附条件生效的VIE解除协议,在境外投资人收到支付的回购对价后,VIE解除协议正式生效。

除了上述技能外,一份优秀的“拆V计划”还要考虑税务筹划、境内审批手续的认定等因素。小喵也会在下文的相应章节进行介绍。

纸上谈来终觉浅,在通过了拆V训练营的训练后,接下来就进入VIE架构拆除的实战演习。

万变不离其宗——VIE架构的拆除实质

拆除VIE架构的方式五花八门,但其核心始终是:根据拆V前的境外持股结构,并结合各方对公司的估值、境内新投资人的入股安排等因素,推算并在境内拟上市主体层面反映实际控制人以及境内外投资人的股权比例。

而无论以VIE公司抑或WFOE作为拟上市主体,VIE架构拆除的要素都可以总结为:境外投资人清退,解除WFOE与VIE公司的控制协议、从而让VIE公司独立,还原真实股权状态。

2

一叶已窥秋——VIE架构拆除的典型案例

就现有的VIE架构回归案例来看,大部分公司选择了以VIE公司作为拟上市主体,个中原因小喵也在上文“二、拆V训练营”部分为大家进行了介绍。

篇幅有限,小喵只在本篇讨论一种最为普遍的情况——即以VIE公司作为拟上市主体,且境外主体没有足够资金的情况(这里的资金包括境外主体的自有资金,或是通过境外借款的方式获得充足资金),拆V步骤通常如下:

小喵想强调的是,上文中拆V步骤的进行往往不是一帆风顺的,VIE架构拆除是一个创始股东、境内外投资者、员工持股激励对象等利益主体不断博弈和妥协的过程。

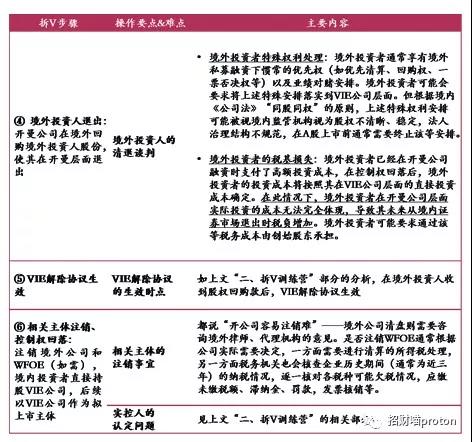

进攻“黑暗暴君”——与境外投资机构的博弈

VIE架构在拆除过程中,无时不伴随着与境外投资者的博弈。境外投资者的安排也是拆除VIE架构最大的难点之一,尤其是在接盘资金不充裕的情况下。

① 境外投资者彻底退出

部分私募投资者可能希望在VIE架构拆除之前彻底退出,既退出VIE架构,也不在境内拟上市主体层面持有权益。

在此情况下,举个例子,希望彻底退出的投资者可能会根据之前签署的投资协议、股东协议等,要求开曼公司按照其投资成本×8%-15%XIRR的价格回购。

如上文分析,在境外投资者溢价退出的情况下,还需要关注税务7号公告申报事宜。

② 境外投资者“翻回境内”

与此同时,还有部分境外投资者会希望在退出VIE架构的同时,通过自身或境内平行基金重新投资境内拟上市主体。

如上文分析,对于希望将权利“翻回”境内的投资者来说,需要解决的问题就包括境外私募投资者特殊权利去留问题、境内外投资价格衔接、以及境外溢价退出税务成本问题等等。

此外,对于希望继续在境内拟上市主体层面持有权益的境外投资者、以及VIE公司增资时引入的新投资者而言,都会视其入股时点面临不同的锁定期要求;在上市审核过程中,也需要按照监管要求披露及核查这些投资者的基本情况、最近一年一期财务数据、穿透的股权结构图、入股资金来源合法性、是否与公司股东存在利益输送等等。

2

进攻“暗影主宰”——与股权激励对象之间的博弈

小喵在本篇的第二部分“拆V训练营”里介绍了境外ESIP回落的解决思路。而在ESIP回落过程中,以下情况容易导致与股权激励对象之间的争议纠纷:

① 不允许跨越IPO的股权激励设置

A股以往不允许跨越IPO的股权激励设置,要求拟上市主体于上市前实施的股权激励计划执行完毕/终止实施后方可上市。因此,在原来VIE架构下的ESIP可能无法直接“平移”到境内拟上市主体。对于尚未执行完毕的ESIP,需要加速行权或取消行权以使得境内拟上市主体的股权达到“封闭”状态,这个过程很容易产生与被授予对象的纠纷。

但随着《关于试点创新企业实施员工持股计划和期权激励的指引》的出台以及科创板政策的落地,A股(特别是科创板)具有实施跨越IPO的股权激励的可行性。

② 200人红线

如上文分析,在境内设立的员工持股平台需要“穿透核查计算”,穿透计算的数字加上拟上市主体的其他股东人数之和不得超过200人。

小喵注意到,不少公司在境外设置ESIP时未考虑到人数限制问题,因此在ESIP回落境内时容易触及“200人红线”。为此,可能需要将原定的部分股权激励对象“移出”激励对象名单。这个过程也很容易产生与被“移出”对象的纠纷。

“行路难,难于上青天”

红筹及VIE结构已经走过了将近30年的历程。

如今,“科创板新规”所释放的一系列重要信号,如采取“注册制”,并突破对“红筹及VIE架构”、“不同投票权架构”、“尚未盈利”的限制,为红筹及VIE企业回归A股市场带来了十分积极的意义。

但是,在允许红筹及VIE企业直接登陆科创板并试点注册制的同时,监管部门也对该等企业在上市条件、法律适用、信息披露等方面提出相对更为严苛的上市条件。 另一方面,VIE企业直接登陆科创板在实操层面也存在亟待解决的问题,例如信息披露的具体准则、属地法与国内法律如何协调适用等等。

实操层面,小喵注意到,科创板制度开启至今,仅九号机器人作为唯一一家同时存在VIE架构和同股不同权的治理结构的企业选择了申报科创板,且5月12日已被上交所“中止审查”,恢复审核时间未定。

“雄关漫道真如铁,而今迈步从头越”

如上文所说,虽然仍然有制度和技术上的障碍需要解决,但不可否认的是,红筹及VIE企业回归的脚步从未停止。随着九号机器人递交申请书,红筹及VIE企业直接登陆科创板的帷幕已经拉开。与此同时,拆与不拆这个终极命题再一次的摆在了公司、创始股东和投资人面前。

小喵也将持续关于红筹及VIE企业回归科创板这一话题,及时与大家探讨、分享。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!