欢迎关注“法盛-金融投资法律实务”微信公众账号!

法盛-金融投资法律实务(ID:wangblawyer)

广东法盛律师事务所为不良资产投资收购、经营处置以及资管证券、基金信托等金融业务提供专业法律服务;提供股权投融资、并购重组、公司控制权解决方案,提供房地产合作、开发、转让纠纷法律服务;提供税务筹划、税务争议解决、企业法律风险管理服务。诚邀各界人士的交流与合作!

自2014年7月方兴地产分拆金茂投资以商业信托的方式在香港上市后,REITs再次在中国引燃,金茂投资系酒店板块其营业收入占到方兴地产10%,但以REITs方式上市后最终市值却达到方兴地产总市值的45%,充分揭示了中国在房地产走入白银时代后新的价值挖掘方向。国浩律师团队就REITs海外上市进行了研究,形成系列小结,以便业内人士交流和共享,期待在REITs时代来临前共同做好迎接的准备。以下系列小结由国浩律所邹菁律师、应晓晨律师和马源律师助理完成。

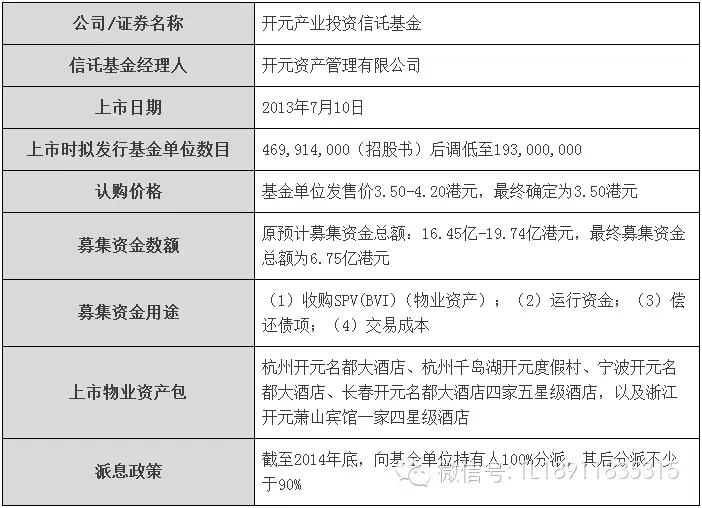

全球第一个中国的酒店REITs——开元产业信托(01275.HK)2013年7月10日在港交所主板上市,挂牌价为3.5港元,总集资额约6.75亿港元。因投资者反映不佳,开元产业信托原计划发行规模总集资额16.45亿-19.74亿港元最终被削减了一大半,降至约6.75亿港元;发行价也被定在3.5-4.2港元的下限。

开元集团是内地最大的民营星级酒店管理集团,截至上市之前的2012年底,开元集团拥有107家运营中或发展中的星级酒店,包括31542间客房。开元产业信托的上市之时的物业资产为开元集团旗下的5家自持酒店物业,包括杭州开元名都大酒店、杭州千岛湖开元度假村、宁波开元名都大酒店、长春开元名都大酒店四家五星级酒店,以及浙江开元萧山宾馆一家四星级酒店。

1、开元产业信托上市之时概况

2.开元产业信托目前的概况

根据开元产业投资信托基金的中期报告,截至2014年6月底物业资产包无变动,但经基金单位持有人批准,开元产业信托于2014年7月31日完成对上海市松江区一家五星級酒店——上海松江开元名都大酒店的收购,酒店物业总估值人民币41.9亿元。截至 2014年10月9日,发行的基金单位数目为931,139,567,价格为3.31港元,每基金单位中期分派HKD 0.1454,相当于4.23%(2014年上半年期)。

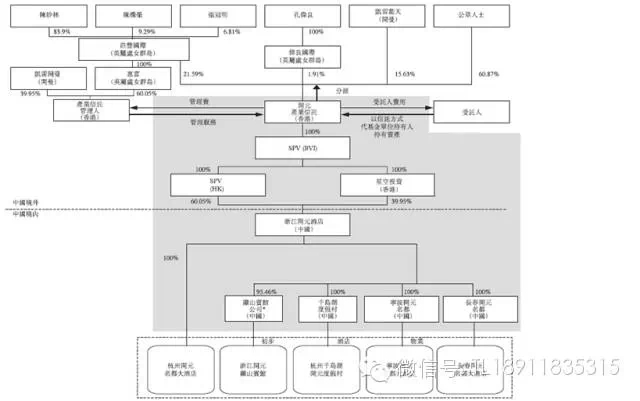

3.开元产业信托基本框架

4.开元产业信托上市的内容概要

(1)酒店租赁及租赁协议

签订主体:浙江开元酒店、开元酒店管理、开元旅业、产业信托管理人

协议期限:采用10+10模式。即上市日期起计为10年,信托管理人全权决定可再续10年。

租金安排:1)基本租金:为开元信托提供稳定的租金收入,以基本租金方式减少承受酒店业的风险。2)浮动个别租金:以浮动个别租金方式为信托根据物业表现分享上升潜力的收益。

基本内容:

(i)T1-T5年度,开元酒店管理将每年支付不低于2.16亿元人民币的基本租金;

(ii)T6-T10个年度,基本租金为市场基本租金,根据浙江开元酒店与开元酒店管理共同委任的独立专业物业评估师确定,但是评估价值低于物业酒店前四年平均租金85%的,按照前四年平均租金的85%(1.836亿元人民币)确定T6-T10年度租金;

(iii)10年以后的租金为评估的市场价值,但不低于物业酒店T6-T9年度平均租金85%的;

(iv)个别租金(浮动)按初步酒店物业每月经营总收入的20%加相关初步物业酒店物业于该月经营毛利的34%计算。年度个别租金总额低于基本租金的,开元酒店管理须负责补齐。

增信措施

(i)开元旅业就承租人及酒店管理人提供担保;且开元旅业在租赁及管理协议有效期内维持最低资产净值20亿人民币;

(ii)协议T1-T5年度,中国银行浙江分行就承租人的付款责任提供每年人民币2.16亿元的不可撤销担保;

(iii)承租人提供人民币2千万元抵押按金;

(iv)5年以后的后续期,需中国持牌银行发出的不可撤销担保,及承租人提供人民币2千万元抵押按金。若未取得银行的不可撤销担保,则抵押按金调整了基本租金另加抵押按金。

(2)大股东放弃分派

开元的大股东浩丰国际、凯雷蓝天上市日至2014年底放弃持有基金单位(相对于上市日期的已发行基金单位的约14.6%)收取分派的权利,旨在上市日至2014年底每基金单位分派提高约17.1%。因此,不考虑放弃分派下,每个基金单位0.1348港元,年化分派收益率为7.81%;考虑放弃分派下,每个基金单位0.1579港元,年化分派收益率为9.15%。

(3)物业资产重组过程

通过2012年底至2013年1月的一连串交易,拥有酒店物业的基础资产(5家酒店)由浙江开元酒店保留,而从事租赁酒店及其他酒店相关业务营运的其他附属公司及合营企业则转让予浙江开元酒店管理有限公司(原为浙江開元酒店的附属公司),最终转出本集团。

(4)开元产业信托的税项开支

中国税项

开元产业信托在中国境内的税项包括企业所得税、营业税、土地增值税、城市维护建设税、教育费附加、房产税、城镇土地使用税、印花税等。值得注意的是698号文所规定的非居民企业(境外投资方)间接转让股权的中国税务处理及申报。该文主要目的为利用境外实体规避中国纳税义务的反滥用及反避税规则,将向境外投资者就间接转让股权所得资本收益收10%的预扣税。对此,其法律顾问认为:(1)698号文并无对间接转让资本收益如何征收10%的预扣税有清晰的指引;(2)买卖协议下,卖方具有申报698号文的申报责任,物业公司无申报责任;(3)卖方已同意就该买卖协议项下的税项负债向开元产业信托提供补偿保证,期限7年。

香港税项

(i)香港利得税税率为16.5%,若在香港的SPV被视为在香港营商、从事专业或业务,需就其于香港产生或源自香港的溢利(资产增值除外)缴纳香港利得税。

(ii)开元产业信托作为单位信托集体投资计划,豁免缴纳香港利得税。信托向基金单位持有人做出的分派也无需缴纳任何利得税。

(iii)开元产业信托基金无需就发行新基金单位缴纳香港印花税,其后买卖基金单位需缴纳香港印花税。

5.开元上市的实践意义

开元集团最初于拟于2005年整体打包集团资产在香港上市,但遭遇香港财务制度改变,折旧加速(将原有的40年折旧年限改为20年),导致利润缩水,开元酒店推迟上市计划。香港资本市场在2008年以后持续低迷,开元担心IPO后公司市值及股价都存在被低估的风险,因此挑选一部分优质酒店房地产业务打包REITs,使开元既能实现证券市场交易和融资,又有助于改善交易价格和市盈率,直到2013年最终通过旗下部分资产的REITs方式成功上市。选择REITs方式,一方面股东的估值将高于公司IPO,另外一方面开元有很多酒店,现在物业资产包中装入的有5个,未来还有其他酒店可以持续装入,相对比较灵活。

然而,除非有外部现金流支持,否则内生现金流是很难支撑整个房产信托基金发行的。但是外部现金流一般要通过信用担保、资产抵押等方式获得,例如开元REITs此次便设置了基本租金条款,并拥有关联主体及银行的承诺租金担保。真正的REITs产品本质是体现股权分红回报,然而当前依靠外部担保事实上已经将开元香港REITs变成了类债权融资的模式,这也是一种REITs的异化。

来源:国浩

联系人:王冰,钟颖

电 话:020-85201361,13826253370

020-85260702, 15017516316

邮 箱:wangblawyer@sohu.com

微信号:wangblawyer