法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

前言:在三旧改造中,改造的方案和模式上可谓是“出奇不穷”、下面举两个耳熟能详典型的例子参考一下。

1、广州模式的猎德模式

猎德村改造采取公开出让融资实施全面改造的模式,于2007年拍卖融资46亿元启动改造。目前已经基本建成新猎德村(安置区),由37栋高层住宅、一所九年制义务教育学校和一所幼儿园组成,总建设用地13.1万平方米,总建筑面积约68.7万平方米,集中迁建祠堂、整治河涌,延续历史文脉。

2、佛山旧城改造

(指国有土地上房屋的改造)的改造模式主要分政府主导和土地权属人自行改造两种模式。其中,政府主导模式主要是指政府根据规划的需要,对片区进行连片改造整体开发。自行改造就是土地权属人有拆迁意愿,愿意自行改造,通过项目单位或者成立业主利益主体发起拆迁项目以完成开发的。

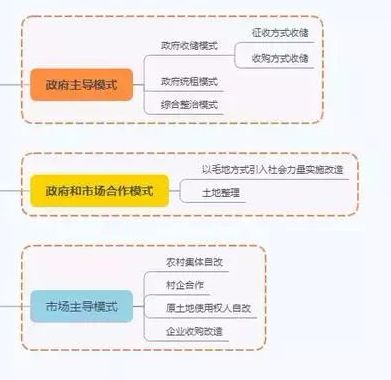

然后在这里为大家更加清晰的总归一下这些模式,主要分为三大类、九大模式,以及税务处理

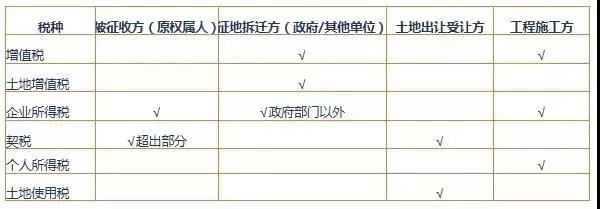

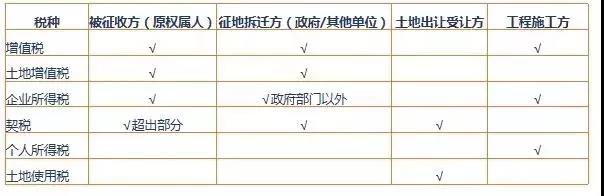

模式一:政府收储模式—征收方式收储

政府收储模式:指政府征收(含征收农村集体土地及收回国有土地使用权等情况,下同)、收购储备土地并完成拆迁平整后出让,由受让人开发建设的情形,属于比较传统的改造模式。

模式二:政府收储模式--收购方式收储

政府收储模式:指政府征收(含征收农村集体土地及收回国有土地使用权等情况,下同)、收购储备土地并完成拆迁平整后出让,由受让人开发建设的情形,属于比较传统的改造模式。

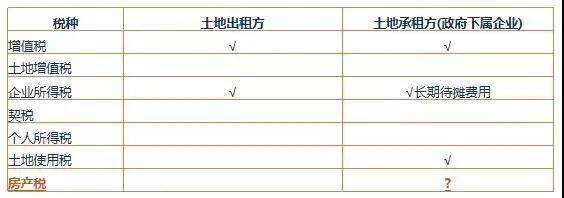

模式三:政府统租模式

政府统租模式:指政府下属企业连片租赁农村集体的旧厂房用地并实施改造的情形。

《财政部税务总局关于承租集体土地城镇土地使用税有关政策的通知》(财税〔2017〕29号)规定,在城镇土地使用税征税范围内,承租集体所有建设用地的,由直接从集体经济组织承租土地的单位,即承租方缴纳城镇土地使用税。

模式四:综合整治(政府出资)模式

综合整治(政府出资)模式:指政府投资主导整治改造,不涉及拆除现状建筑及不动产权属变动,整治工程内容主要包括完善小区公共配套设施、小区道路、园林绿化等。

模式五:以毛地出让方式引入社会力量实施改造模式

第一种类型是政府将拟改造土地通过招标、拍卖或者挂牌等公开方式确定土地使用权人,并在拆迁阶段通过招标方式引入另一家企业单位承担具体拆迁工作,该企业单位需要垫付征地拆迁补偿款的货币补偿部分,房屋补偿由政府直接补偿被征收方。在土地使用权人支付地价款后,政府再向承担具体拆迁工作的企业单位支付拆迁费用与合理利润。

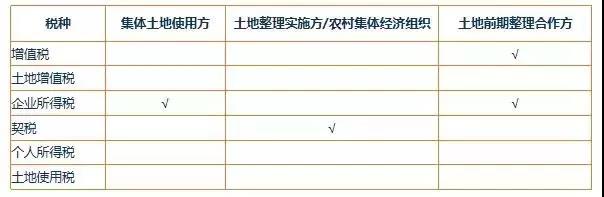

模式六:土地整理模式

土地整理模式:指由农村集体经济组织通过招标方式引入土地前期整理合作方,完成地上房屋拆迁和转为国有建设用地手续后,交由政府以招标、拍卖或者挂牌方式出让土地,农村集体经济组织取得出让分成或返还物业,土地前期整理合作方按土地整理协议取得相应收益。

模式七:农村集体自改模式涉税分析

农村集体自改模式:农村集体经济组织申请将其名下的集体建设用地转为国有建设用地,并由其所属的全资公司以协议出让方式取得该土地使用权进行改造。

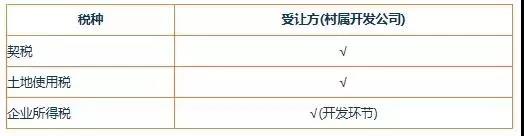

模式八:村企合作模式涉税分析

村企合作模式:指政府依据农村集体经济组织申请将集体建设用地转为国有建设用地,由农村集体经济组织与开发企业合作实施改造的情形。

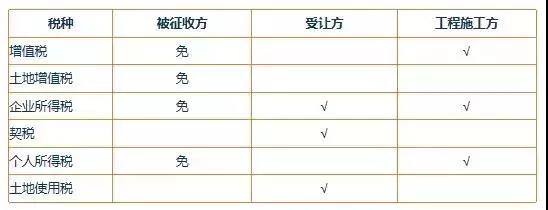

模式九:原土地使用权人自改模式涉税分析

原土地使用权人自改模式:指拥有国有建设用地使用权的企业自行实施改造。

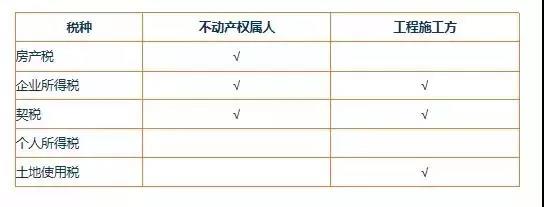

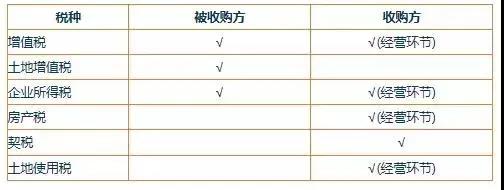

模式十:企业收购改造模式涉税分析

企业收购改造模式:指由社会投资主体收购改造地块周边相邻的地块,由地方国土部门进行归宗后再集中改造。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!