法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

2020年3月11日,上市公司威尔药业(603351)发布了一则公告。

主要内容是关于公司拟向全资子公司划转资产。

一、交易概述

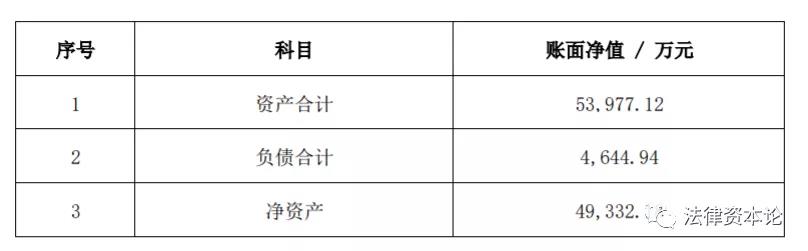

为进一步优化企业管理架构,促进各业务板块发展,实现生产经营职能与投资 管理职能分离,提高整体运营效率,南京威尔药业股份有限公司(以下简称“威尔药业”)召开董事会,拟将公司主营业务相关的资产和负债以2019年12月31日为基准日按账面净值预计49,332.18万元划转至全资子公司南京威尔化工有限公司(以下简称“威尔化工”)。

二、交易双方

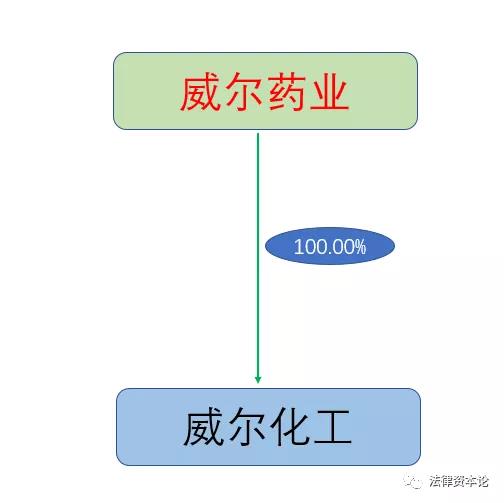

资产划出方:南京威尔药业股份有限公司

资产划入方:南京威尔化工有限公司

资产划入方系资产划出方的全资子公司,如图:

三、资产划转方式

(一)划转资产、负债的情况

1、公司拟将主营业务相关的资产和负债以2019年12月31日为基准日按账面净值 预计 49,332.18万元划转给威尔化工。划转基准日至实际划转日期间发生的资产及 负债变动,也包括在划转标的范围之内。拟划转的标的资产运营正常,产权清晰、不存在抵押等情形。

2、公司拟划转至威尔化工的资产、负债(未经审计)情况如下,最终划转的金额以划转实施结果为准。

(二)划转涉及的员工安置

本次划转涉及的人员由全资子公司接收,公司将按照国家有关法律法规的规定,在履行必要的程序后,为员工办理相关转移手续,员工工龄连续计算,薪酬待遇不变。

(三)划转涉及的税务安排

本次划转拟适用特殊性税务处理,具体以税务部门的认定为准。

(四)划转涉及的债权债务转移及协议主体变更安排

对于公司已签订的涉及业务的协议、合同等,将办理协议、合同主体变更手续, 合同、协议的权利义务转移至威尔化工;专属于上市公司的协议、合同不在转移范围内,仍由上市公司继续履行。

四、本次交易的税务处理

(一)所得税事项

关于公告中提到的“本次划转拟适用特殊性税务处理”,依据大致包括:

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税2009(59)号):

一、本通知所称企业重组,是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

(四)资产收购,是指一家企业(以下称为受让企业)购买另一家企业(以下称为转让企业)实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。

五、企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税(2014)109号):

三、关于股权、资产划转

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

1、划出方企业和划入方企业均不确认所得。

2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

(二)流转税事项

《关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号):

根据《中华人民共和国增值税暂行条例》及其实施细则的有关规定,现将纳税人资产重组有关增值税问题公告如下:

纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

(三)财产税事项

我们尚不清楚该项交易资产的具体构成,但是即便涉及房产、土地的话,也无需缴纳契税,依据是:

《关于继续支持企业、事业单位改制重组有关契税政策的通知》(财税(2018)17号):

六、资产划转

对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。

同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

母公司以土地、房屋权属向其全资子公司增资,视同划转,免征契税。

(四)行为税事项

没有检索到关于企业重组相关的印花税优惠政策,《财政部、国家税务总局关于企业改制过程中有关印花税政策的通知》(财税〔2003〕183号)仅仅适用于“公司制改造”。

前述“公司制改造”,具体包括:包括国有企业依《公司法》整体改造成国有独资有限责任公司;企业通过增资扩股或者转让部分产权,实现他人对企业的参股,将企业改造成有限责任公司或股份有限公司;企业以其部分财产和相应债务与他人组建新公司;企业将债务留在原企业,而以其优质财产与他人组建的新公司。

本次资产划转并不符合该通知要求,所以交易双方仍然需要根据《中华人民共和国印花税暂行条例(2011修订)》的“产权转移书据”缴纳印花税。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!