法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

作者:张甜

来源:出庭艺术、保定银行《风险管理论坛》杂志

引言

我国《民法典》对担保制度的修改有诸多亮点,其中之一便是统一的动产担保登记对抗制度和优先顺位规则的设计。但是,《民法典》并未设立专章对前述统一规则进行明确,上述规定散见于《民法典》物权编和合同编的不同篇章之中,并非一目了然。在实务中,特别是同一动产上有竞存的担保物权或其他权利时,如何确定各权利人的清偿顺位,成为一大难点。因此,梳理和提炼相关规则对于金融机构贷前风险评估以及应对执行清收过程中可能产生的执行异议之诉均有重要意义。

一、《民法典》中的登记对抗规则——解决动产抵押权与标的物上其他权利的冲突问题

《民法典》之所以规定动产实行登记对抗主义,旨在促使当事人积极办理登记,并使已经办理登记的抵押权具有对抗效力。对于未办理登记的抵押权,出于消除隐性担保的考虑,不应赋予此种抵押权以过强的对抗效力。最高人民法院刘贵祥法官在《民法典关于担保的几个重大问题》中也强调:“《民法典》在立法倾向上已经发生了变化,即由注重对债权人的保护向平衡债权人和担保人的利益转变。”

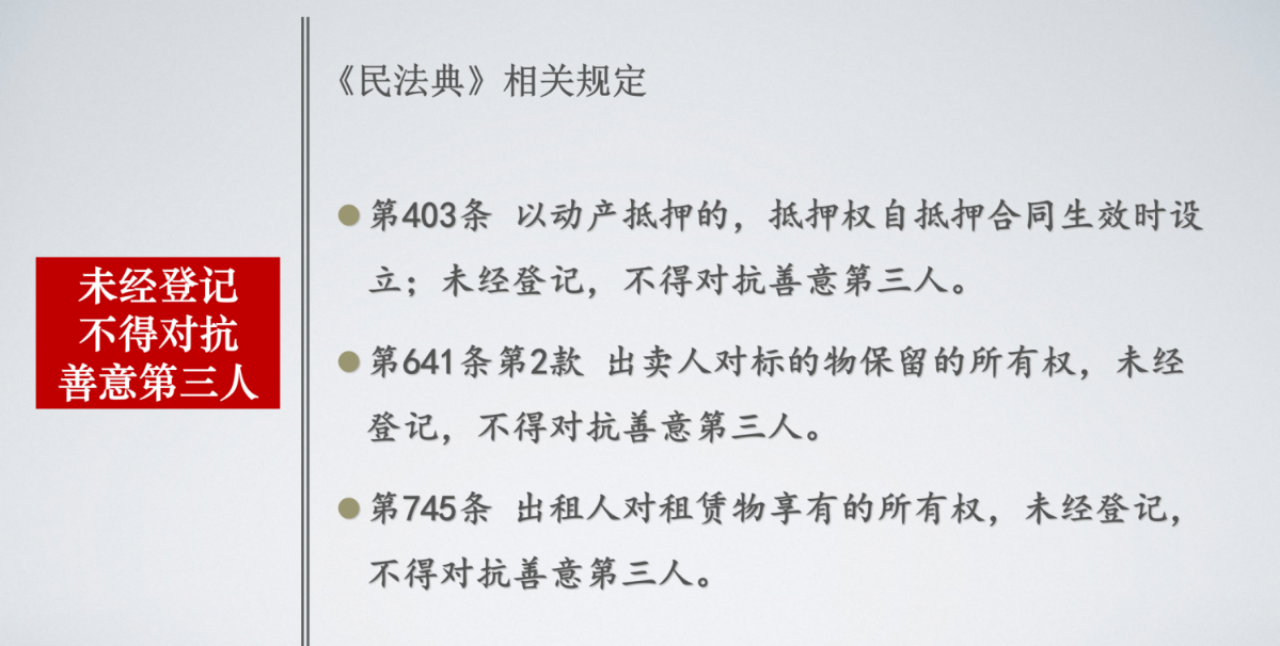

(一)登记对抗的具体规则:“未经登记,不得对抗善意第三人”

根据《民法典》第403条、第641条第2款以及第745条的规定,动产抵押权、所有权保留以及融资租赁出租人对租赁物的所有权均适用“未经登记,不得对抗善意第三人”的规则。其中,第403条规定系延续《物权法》第188条的规定,同时进一步扩大了可进行抵押的动产的范围。第641条第2款和第745条是新增规定,也是《民法典》突破原有担保制度的集中体现——将所有权保留和融资租赁视为实质上的动产担保,并准用动产抵押的登记对抗规则。

(图1)

(二)登记对抗规则的适用范围

需要注意的是,上述规则仅适用于解决动产抵押权(融资租赁、所有权保留)与标的物上的其他权利(不包括担保物权)的冲突问题。原因在于,解决动产抵押权(融资租赁、所有权保留)与同一财产上的其他担保物权之间的冲突时,应当适用《民法典》第414、第415、第416条的规定,否则有悖于《民法典》建立统一可预测的优先顺位规则的目的。

例如,即便债权人B在办理动产抵押登记时明知债权人A与债务人C之间已经存在关于抵押物M的所有权保留的约定(未登记),那么根据《民法典》第414条的规定,B在抵押物M上的抵押权也优先于A的所有权保留,因为B办理了登记。《民法典》第414、第415、第416条规定的理论基础在于维护动产交易担保规则的确定性和保护交易主体的信赖利益。动产担保权经公示而确立其优先顺位,是保护第三人信赖利益的最优选择。如若优先顺位的确立仍需考量相关权利人的善意,则会增加交易结果的不可预测性,相比之下,登记日期是一个更容易确定的客观事件。关于解决动产担保物权之间冲突问题的优先顺位规则,本文将在第三部分详述。

(三)未经登记的动产抵押权,不得对抗谁?——“善意第三人”的认定

《最高人民法院关于适用<中华人民共和国民法典>有关担保制度的解释》(下称《民法典担保制度解释》)第54条明确了何为《民法典》第403条规定的不得对抗的“善意第三人”,以及在不同情形下“对抗”的含义。另根据《民法典担保制度解释》第67条的规定,所有权保留买卖、融资租赁参照上述规定处理。

(图2)

根据该规定,“不得对抗善意第三人”具体包含四种情况:

第一,不知或不应当知道订立抵押合同且已占有抵押财产的买受人。因《民法典》第406条规定了抵押物原则上可以转让(当事人另有约定除外),因此,买受人在占有了抵押物后,根据动产“交付即转移所有权”的规则,买受人已取得抵押物的所有权。但《民法典》第406条同时规定了“抵押财产转让的,抵押权不受影响”,故虽然抵押物已经转让,但抵押权人在抵押物上享有的优先权有追及效力。然而,在抵押权未登记的情况下,买受人并不知道抵押权的存在,属于第403条的善意第三人,在此情形下,抵押权的追及效力被切断,无法对抗买受人。

第二,不知或不应当知道订立抵押合同且已占有抵押财产的承租人。该条规定系延续了原《物权法》第190条关于“抵押权设立后抵押财产出租的,该租赁关系不得对抗已登记的抵押权”之规定。

第三,已对抵押财产进行保全或执行的债权人。查封扣押(保全或执行)情形下,查封债权人已取得对物的支配权,与抵押权人形成物的争夺关系。而担保物权也仅是对物之交换价值的支配,未经登记的担保物权的“物权支配性”较弱,往往只有说明价值。在实践中,查封债权人基于生效裁判启动执行程序,已就债务人的特定或全部责任财产采取查封、扣押措施,此时,该债权人对物的支配并不弱于未经登记的动产抵押权人对物的交换价值的支配。

第四,在破产程序中,未经登记的抵押权不具有优先效力,应与一般债权同等受偿。在之前的司法实践中,部分法院认为破产程序中的一般债权人与破产前的一般债权人并无本质区别,因此未登记的抵押权也可以对抗破产程序中的一般债权人(例如:(2019)辽民终1722号)。但目前主流观点认为,破产案件受理之后,破产管理人实际上代表破产债权人已经控制了债务人破产人的所有责任财产,这一点与上述查封债权人并无多大差异。进入破产程序之后,破产财产的处分就受到了极大限制,破产管理人实际上对破产人的责任财产具有了支配的意义。因此,未登记的动产抵押权同样不能对抗破产管理人。

(四)未经登记的动产抵押权,可以对抗谁?

由于动产抵押权自抵押合同生效时设立,故未经登记的抵押权仍然具有物权效力。基于物权优先于债权的优先性规则,即使是未登记的抵押权,也应优先于一般债权。因此,首先可以得出的是,未经登记的抵押权人可以对抗一般债权人。当然,如前所述,根据《民法典担保制度解释》第54条第3项和第4项的规定,破产程序中的一般债权人和已对抵押财产进行保全或执行的一般债权人除外。

并且,从《民法典担保制度解释》第54条规定的反对解释角度,可得出未经登记的抵押权具有对抗效力的情形:当抵押权人认为恶意受让人、恶意承租人已损害其抵押权时,有权向恶意受让人主张行使抵押权或请求撤销在后的抵押物租赁合同。

(五)登记对抗的例外情形:已登记的抵押权不得对抗正常经营活动中支付合理价款的买受人

根据《民法典》第403条以及《民法典担保制度解释》第54条的规定,已登记的动产抵押权,可以对抗该条规定的四类“善意第三人”,包括善意且占有动产的买受人。并且,根据《民法典》第406条关于“抵押财产转让的,抵押权不受影响”的规定,抵押权是限制物权,在抵押物的所有权变动的情况下仍有追及效力。但是,在例外情况下,即便动产抵押权已登记,仍然无法对抗标的物上其他权利人,即民法典第404条规定的“正常经营活动中支付合理价款的买受人”。《民法典担保制度解释》第56条对该条规定进一步细化:

(图3)

《民法典》出台之前,根据《物权法》第189条的规定,正常经营活动买受人的规则限于动产浮动抵押。之所以作出该规定,是因为浮动抵押是现有的和将有的财产设定担保,这些动产(多为原材料和库存产品)经常处于流动过程中。而所有动产的买受人为防止买受的货物被追及的风险,在交易前要么必须查阅登记资料,要么必须征得担保物权人的同意,此将极大增加交易成本,不能适应现代商业的发展需要。因此,为了将抵押权的追及效力给买受人造成的交易成本降低至社会能够容忍的范围,法律规定被卖出的财产自动脱离抵押财产的范围,即“抵押权人不得向正常经营活动中已支付合理价款并取得抵押财产的买受人来主张抵押权”。可见,在动产浮动抵押的情形下,通过切断抵押权的追及效力保护正常经营活动中的买受人,具有其正当性。

《民法典》在借鉴和吸收《美国统一商法典》《联合国贸易委员会担保交易示范法》相关经验的基础上,将对正常经营活动买受人的保护扩展至一般动产抵押以及所有权保留和融资租赁当中。理由在于,如果只是针对动产浮动抵押下正常经营活动中的买受人进行保护,则买受人因担心该动产上存在一般的抵押,就不得不去查询登记簿,那么动产浮动抵押下豁免买受人查询义务的目的也就无法实现了。

二、《民法典》中的优先顺位规则——解决动产担保物权之间冲突问题

(一)“先登记先受偿”规则

同一动产上竞存权利人之间的优先顺位规则是动产担保相关法律的核心内容。对动产之上的竞存权利之间的优先顺位问题,《民法典》确立了如下规则体系:

(图4)

由于动产质权和留置权均有其单独的生效要件,与动产抵押权自抵押合同生效之日起设立的规则有明显区别,为更加清楚地展现“登记”对于动产担保权的重要意义,下文仅分析讨论可登记的担保物权之间的优先顺位规则。

《民法典》第414条第一款规定与《物权法》第199条规定基本一致,主要变化是删除了“顺序相同的,按照债权比例清偿”的规定,原因在于登记平台升级后将基本不会出现登记顺序相同的情形。重要的是该条新增了第二款,即“其他可以登记的担保物权,清偿顺序参照适用前款规定”。根据该规定,所有可以登记的担保物权,清偿顺序均为:登记在先>登记在后>未登记(按债权比例清偿)。

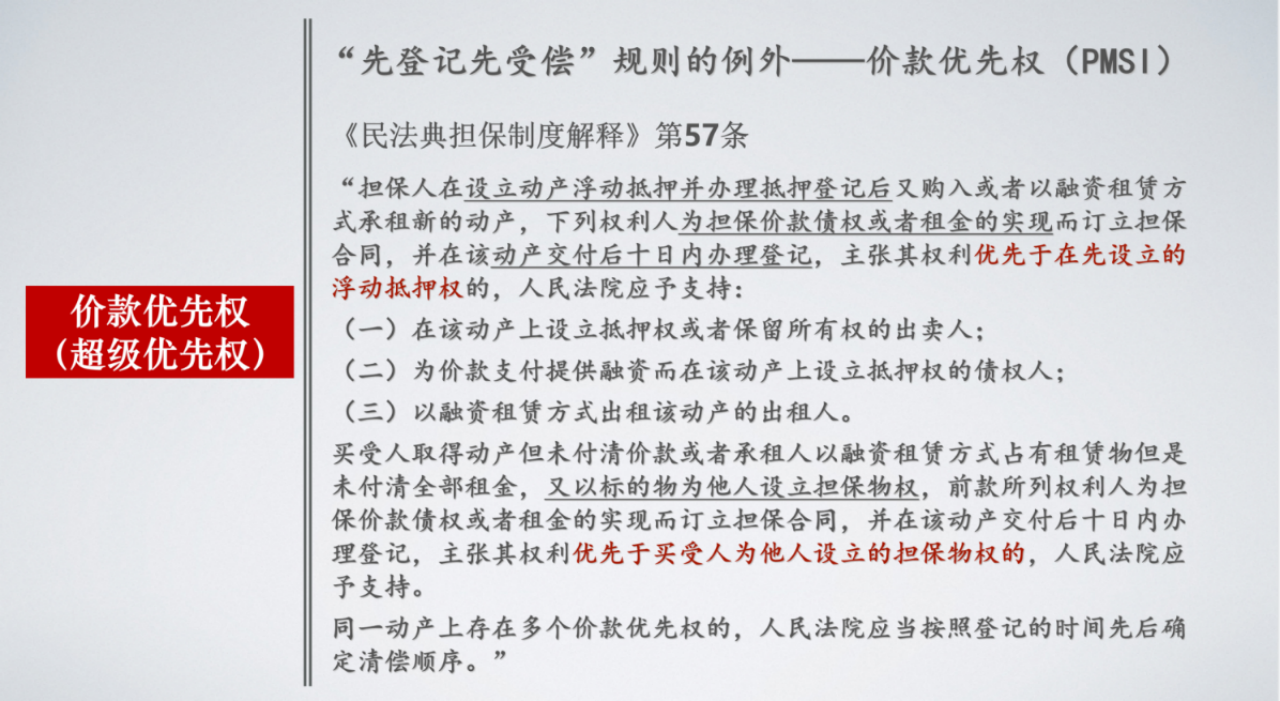

(二)“先登记先受偿”规则的例外——价款优先权(PMSI)

《民法典》第414条确立了动产抵押类担保的“先登记,先受偿”规则,而第416条关于“价款优先权”则是例外。第416条规定“动产抵押担保的主债权是抵押物的价款,标的物交付后十日内办理抵押登记的,该抵押权人优先于抵押物买受人的其他担保物权人受偿,但是留置权人除外”,该规定赋予抵押物出卖人享有“价款优先权”优先于其他抵押权人受偿的权利,学界将这一权利称为“超级优先权”。《担保制度解释》第57条对《民法典》第416条的内容进一步细化:

(图5)

根据该条第1款的规定,享有价款优先权的主体包括出卖该动产或为该动产价款提供融资而设立动产抵押的抵押权人,还包括保留所有权的出卖人、以融资租赁方式出租该动产的出租人。并且,根据该条第2款的规定,价款优先权既可以对抗登记在先的动产浮动抵押权,也可以对抗登记在先的一般抵押权;根据该条第3款的规定,在数个价款优先权竞存的情况下,按照登记的时间先后确定清偿顺序。

该条规则系参照美国、加拿大、澳大利亚的相关立法例,旨在应对在先浮动担保极强的吸收性和优先效力给担保人和其他潜在债权人造成的影响。在订立浮动担保合同的情形下,债务人在未来取得的财产均会被作为抵押物,纳入在先的担保权范围内,使在后债权人设定的担保权居于弱势,从而导致担保人后续融资困难。因此,赋予在后购买价金债权人以超级优先顺位,可破除在先担保权人的垄断地位。我国《民法典》在此基础上将价款担保权的优先顺位的适用范围扩大至“买受人或承租人为他人设立其他担保物权”的情形,可谓更进一步,有利于最大化动产的融资功能。

有学者认为,虽然价款担保权的优先规则对各方当事人均为有利,但由于其破坏了信贷担保规则的既有体系,应予严格适用。例如,从该条立法本意出发,售后回租情形不应适用该规定,因为这种交易模式并未带来债务人责任财产的增加。并且,价款优先权的优先性仅限于同一债务人为他人设立其他竞存的动产担保权的情形。

三、结论

通过对《民法典》动产担保“登记对抗”规则的分析和梳理,我们理解,尽管动产担保交易在体系和形式上仍保留了《物权法》的痕迹,但实质上已经形成了统一的动产担保交易规则。此规则的统一不仅包括设立、公示规则的统一,也包括动产担保物权与其他权利之间登记对抗规则的统一,以及竞存动产担保权之间优先顺位规则的统一。可以将上述规则所对应的各类情形和清偿顺序总结如下(按照优先顺序排列):

1

正常经营活动中的买受人;

2

价款优先权人(超级优先权);

3

已登记的动产抵押权人、所有权保留的出卖人、融资租赁的出租人(先登记先受偿);

4

善意买受人、善意承租人、已对抵押财产进行保全或执行的债权人、破产程序中的破产管理人和一般债权人;

5

未登记的担保权人(抵押权人、所有权保留的出卖人、融资租赁的出租人等);

6

一般债权人、恶意买受人、恶意承租人。

在同一动产上,如果既有竞存的担保物权(上述第2、3、5项),又存在除担保物权之外的其他权利(上述第1、4、6项),宜先行判断竞存担保物权之间的优先顺位,再考察最优先及最劣后的担保物权是否可以对抗其他权利人。

参考文献

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!