致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

对于拟上市企业来说,在IPO前进行股权结构调整,特别是以有限合伙企业为组织形式的投资基金的退出,在实践中变得十分的常见。那么,有限合伙企业转让拟上市公司股权,相关所得税应当如何缴纳,在上市过程中会受到怎样的关注,本文将结合相关的规定及案例进行解析。

根据《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)的规定:“合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税”、“合伙企业生产经营所得和其他所得采取‘先分后税’的原则。前款所称生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)”。根据上述规定,企业类型为合伙企业的拟上市公司原股东,在转让股权后无需缴纳企业所得税。合伙企业中的自然人合伙人应就从合伙企业分配的所得和企业当年留存的所得缴纳个人所得税。财政部、国家税务总局颁布《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税字[2000]第91号文)确立了对自然人合伙人征收个人所得税的具体规则:“合伙企业每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得,比照个人所得税法的个体工商户的生产经营所得应税项目,适用5%~35%的五级超额累进税率,计算征收个人所得税。” 财税[2008]第159号亦对上述应纳税所得额的计算方式进行了确认,并同时强调“生产经营所得和其他所得”包括合伙企业分配给所有合伙人的所得和企业当年留存的所得。

而实践中,部分地方为了鼓励私募基金活动开展,对于有限合伙形式的私募基金自然人有限合伙人所得税按“利息、股息、红利所得”或“财产转让所得”税目适用20%的税率执行。针对这一情况,2014年至2015年,国务院相继颁发了《关于清理规范税收等优惠政策的通知》《国务院关于税收等优惠政策相关事项的通知》,明确要求“由国家统一制定的税收等优惠政策,要逐项落实到位。经出台的优惠政策,有规定期限的,按规定期限执行;没有规定期限又确需调整的,原则设立相应的过渡期”。至此,虽然目前部分地方尚存一些私募基金相关税收“土政策”,但就规定层面而言,自然人合伙人均比照“个体工商户的生产、经营所得”应税项目,适用5%-35%的超额累进税率相对较为明确。

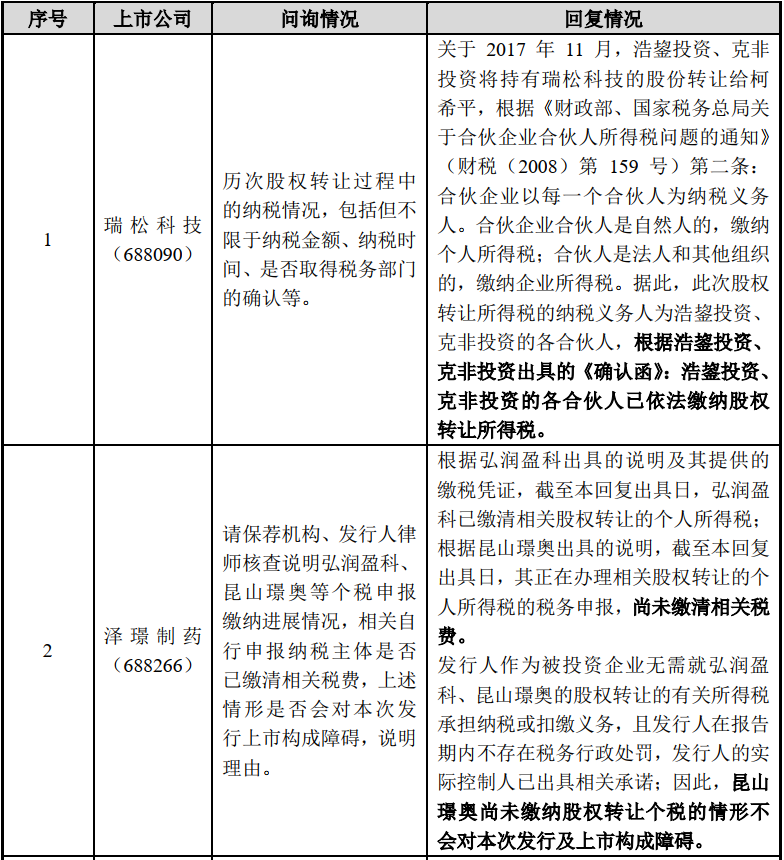

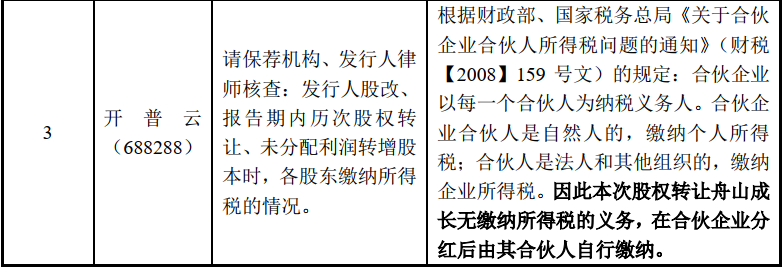

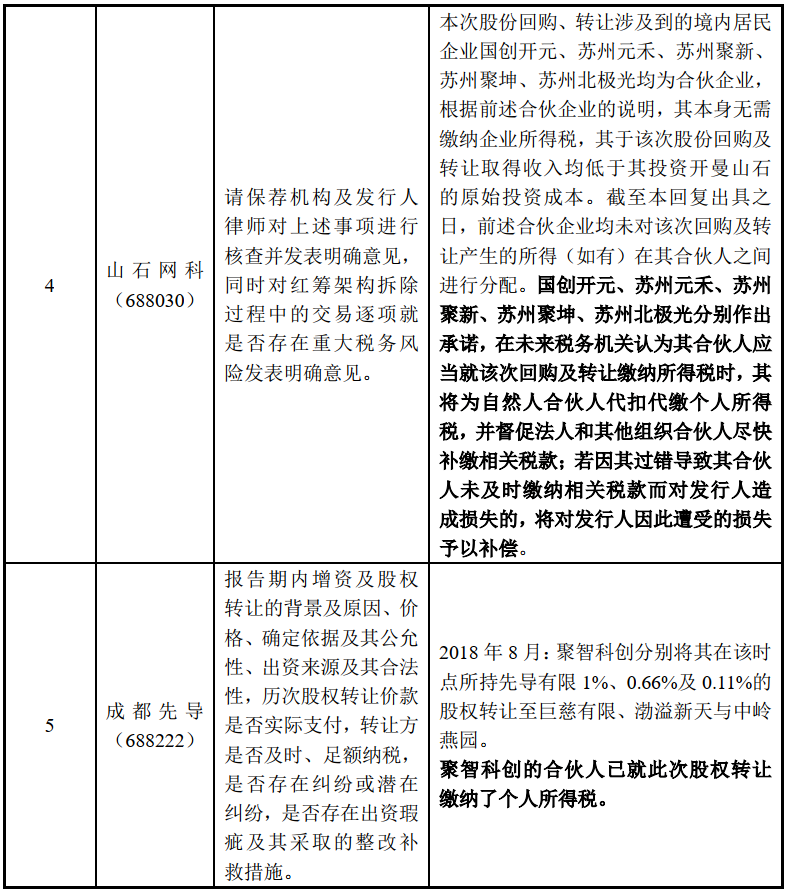

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》第二十条的规定:“投资者应向企业实际经营管理所在地主管税务机关申报缴纳个人所得税。投资者从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得,并将个人所得税申报表抄送投资者。”根据上述规定,拟上市公司无需履行企业所得税和个人所得税的代扣代缴义务,而应当由合伙企业进行申报。实践中也有观点认为,《关于个人独资企业和合伙企业投资者征收个人所得税的规定》提到需要由合伙企业申报缴纳投资者的个人所得,是出于方便征管的需要,与《个人所得税法》第八条所述代扣代缴义务不能等同,应视为代为申报义务。拟上市企业历史沿革涉及的股权转让的,相关个人所得税缴纳历来都是IPO审核机关的关注要点。从发行条件来看,《首次公开发行股票并在创业板上市管理办法》第二十条规定,发行人及其控股股东、实际控制人最近三年内不存在损害投资者合法权益和社会公共利益的重大违法行为。《首次公开发行股票并上市管理办法》虽然只对发行人最近36个月内不得存在重大违法行为进行约定,但相关保代培训中,证监会提出了主板、中小板的控股股东、实际控制人的重大违法行为比照创业板规则执行。因此,一旦控股股东、实际控制人因历史股权转让未缴纳个人所得税被认定为重大违法违规行为,则可能构成发行上市的法律障碍。而对于其他股东的股权转让涉税问题,不会直接触及发行条件,但结合问询情况来看,也应当谨慎处理。具体到有限合伙企业中自然人的个人所得税问题,我们检索到部分IPO案例中审核机关也直接或间接进行了关注,相关情况列式如下:根据上述案例的梳理,审核监管通常会对历次股权转让及股利分配过程中,股东是否依法缴纳了个人所得税进行全面式的询问,公司与中介机构应当对有限合伙企业自然人合伙人的个税缴纳情况进行回复,这也意味着,该部分缴纳情况事实上应该成为中介机构的核查点之一。

但也考虑到实践中,部分投资性合伙企业的投资人众多,核查难度也会比较大。从案例情况来看,各中介机构均未提到完整审查了相关投资者的完税证明,如瑞松科技(688090)中,仅由合伙企业出具了各合伙人已依法缴纳股权转让所得税的声明。同时,我们也注意到,泽璟制药(688266)在过会时还存在有限合伙企业中的自然人合伙人所得税未完全清缴的情况。正如前文所述,如果存在个人所得税缴纳瑕疵的自然人,并非是拟上市公司的实际控制人,该等情况并不会直接影响发行条件,这也是泽璟制药(688266)在回复中确认“未缴纳情况不会对本次发行及上市构成障碍”的主要因素。但结合其他案例情况,从有利于上市的角度,还是需要通过转让方取得税务机关的无违法违规证明、转让方做出补交税款承诺等方式以对瑕疵情况进行一定程度的整改。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!