法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

要说ABS产品与债券、股票的区别究竟是什么,或许一尺高的论文也道不尽。若将一尺高的论文浓缩为很多人都听过的八个字,那就是“真实出售、破产隔离”。啥意思?

微哥将这八个字做个半接地气的解读,ABS产品的最大特点就是:用基础资产的现金流还款,实现基础资产信用与原始权益人主体信用的分离。

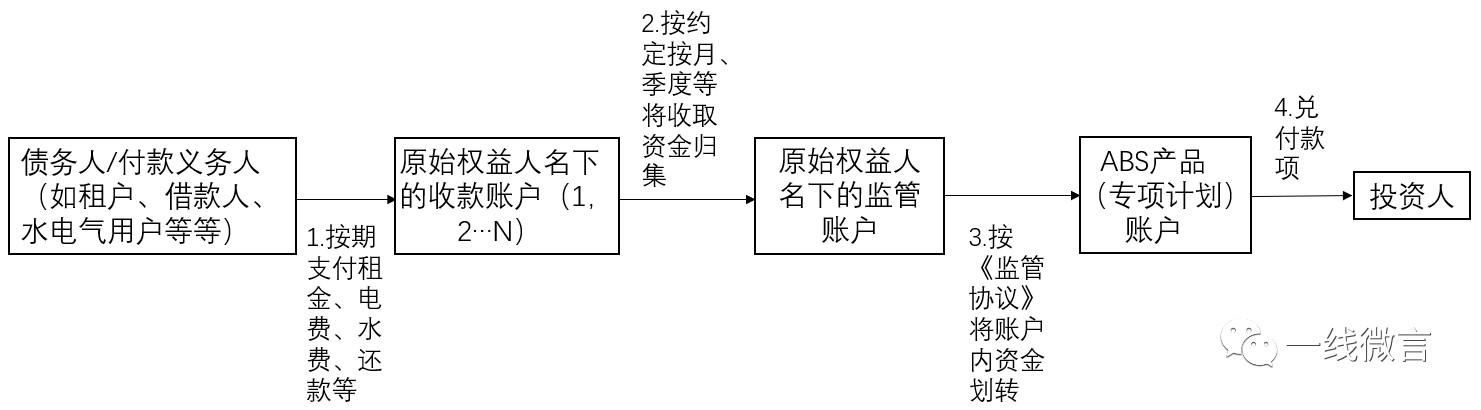

ABS产品的基础资产多种多样,可以说但凡能产生稳定现金流的资产都可以证券化。但目前国内几乎所有的ABS产品(除权益型REITS产品、极少数应收账款供应链类产品外),对于基础资产现金流的归集都是采用转归集模式。啥是转归集?微哥给大家先画个ABS产品经典的现金流归集至兑付流程的简图:

依据上图,所谓转归集,通俗说就是指ABS产品的债务人/付款义务人将基础资产产生的钱不直接支付至ABS产品专项计划账户(原因是多种多样的,有可能是真的改变归集路径过于繁琐操作不便,有可能是原始权益人一开始就有自己的小算盘,也有可能就是相关人员最近心情不美丽......),而是先将钱支付至原始权益人(若不熟悉ABS产品的朋友,可近似将其理解为债券的发行人),再由原始权益人把钱转给ABS产品用于向投资人兑付。

这样一种转归集的模式,显然无法做到基础资产的信用与原始权益人的主体信用相分离,甚至在原始权益人经营情况恶化时,原始权益人极有可能挪用基础资产产生的资金甚至拒不将归集资金支付至专项计划账户。再具体分析而言,原始权益人信用风险主要体现在第二步归集流程(从收款账户付款至监管账户)。第三步归集流程(从监管账户至专项计划账户)时因为ABS产品的管理人会介入监管,通过设计相应的《监管协议》条款,可以在很大程度上保证资金能划付到专项计划账户用于兑付。

emmm…据微哥所知目前市场上部分出现风险的ABS产品,并不是基础资产现金流恶化,而是原始权益人的信用风险暴露,在第二步时就是不转钱,就是不转钱,就是不转钱…

面对在第二步就暴露的信用风险,目前的ABS产品往往采取一种消极的应对措施,按照常规套路,通常主要采取两种做法:

第一,叫做风险揭示(就是敲着黑板告诉你投资人,你看我就是这么个归集流程,你买者自负啊亲,出事了别怨我啊亲!)。

第二,叫做设置ABS相应事件触发机制(通俗说,就是约定哪天第二步就暴露风险时,咱们产品就提前终止了,我们该起诉就起诉,该讨债就去讨债)。

通常来说,投资人看到这样的应对措施,内心可能对管理人、律师等有两种反应:

微哥认为,ABS的转归集是个美丽的雷。美丽,是因为我们的管理人、律师用了几十页甚至上百页的合同来约定原始权益人必须按约归集资金,一份文件盖了密密麻麻的公章,似乎看上去美得那么有安全感,好像签了协议的人真会严格照着去办一样。然而,美丽的背后就是颗大雷,一旦在第二步归集时原始权益人就不配合,那这ABS产品的信用风险可真不比信用债低。

那要排除这个颗雷或者减小其不利影响有没有啥建议或者办法呢?有!我们就来探讨一下,排雷或者减轻雷负面影响的措施。

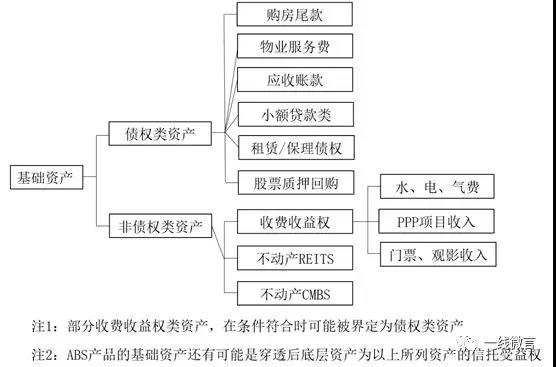

要说怎么防控现金流转归集风险这个问题,还得依据ABS产品的不同基础资产特点来讨论。首先来看一张微哥版的主要ABS产品基础资产分类:

犹如微哥之前所言,几乎所有能够产生稳定现金流的资产,都有可能作为ABS产品的基础资产,因此以上所列为目前常见的一些基础资产类型,但无论ABS的基础资产如何创新衍生,都逃不出债权类和非债权类的划分。顺便吐个槽,经常看到有所谓创新的、首单的ABS产品发出来,微哥迫不及待的点进新闻去看看,但仔细一看原来都创新在产品名称前定语的排列组合上了。

言归正传,下面微哥就谈一谈现金流转归集的风险防控建议,针对不同类别的基础资产、依据可能存在的现实情况,微哥就提一些想法:

第一,对于债权类资产,在发行前务必务必确权,完成债权转让通知,不然连基础资产是否已经依法转让都说不清,谈何归集资金呢,谈何风险控制呢。

目前,交易所已经就应收账款类ABS、租赁类ABS出具了相应的《挂牌条件确认指南》,明确提出原始权益人在向ABS产品管理人转让基础资产时,应当通知债务人和担保权益义务人,并办理应收账款转让登记,这些措施对于完善ABS产品基础资产的转让合法性,实现对抗第三人具有重要意义。当然,交易所留了一个口子,如果实在办不到的,应当说明无法办理的合理性并采取相应的风险缓释措施。

虽然交易所没有“硬性”的规定一定要办,但是各位朋友还是掂量掂量:如果在信用风险暴露前,原始权益人都不愿意配合办理的事情,在风险暴露后还有可能配合你办理吗?(关于确权的实际操作问题,微哥今后会另开专题探讨)

第二,无论是债权类资产还是非债权类资产,应完成收款账户的监管,确保基础资产的回收款,不被原始权益人单方面挪用,现金流可以被ABS产品管理人控制。当然,这个话说起来简单,操作起来是需要同原始权益人博弈谈判的,微哥就现实中可能面临的一些情况,分别提出几种建议:

1. 如果原始权益人的收款账户比较集中(如基础资产涉及供电、供水、供气的ABS项目),对外没有经常性的资金划转的,ABS产品管理人务必坚决提出账户监管要求,如果原始权益人在这种情形下都推三阻四,微哥奉劝各位朋友要谨慎了。当然对于原始权益而言,监管收款账户是件痛苦的事情,从促成一个项目的角度来说,ABS产品管理人可以通过设置《监管协议》的相应条款,做出一些让步,微哥也曾就如何让步的问题,罗列过“让步菜单”。如何让步其实也没那么高大上,就像菜市场买菜讨价还价,管理人说再降一块,原始权益人说最多让三毛,一来二去,双方就再降五毛达成了共识。

2. 如果原始的收款账户很分散,或者这些账户频繁涉及到对外收付款的(如基础资产涉及商业物业CMBS类型项目,物业运营方需频繁与商户进行结算),ABS管理人实现完全监管在实操上有困难,但是至少应当要求原始权益人对ABS管理人开通账户实时查询权限,确保管理人可以了解资金出入情况,发现异常情况时管理人可以及早采取措施。

最后再提示一点,收款账户监管措施的实施细节,很大程度上需要跟收款账户的开户银行沟通,据微哥所知,不同银行、甚至同一银行内不同部门对于办理上述事项的操作尺度(可接收的协议模板)都是不同的,因此务必提早同开户银行沟通,有时候跨过了原始权益人那座山,还可能翻在开户行这个沟里。

收款账户由管理人完全监管是首要目标,再次也要开通实时查询权限等,如果连这个都办不到,那大家只能抱头呵呵了。

正所谓天下武功唯快不破,提高现金流的归集频率和兑付的频率,也是防止现金流转归集风险爆发导致影响ABS产品兑付安全性的有效手段。有时候,不是大家发现不了风险,而是大家怠于关注风险高危点,风险就趁大家不留神之际猝然升高。因此除了紧盯原始权益人落实收款账户监管外,ABS产品的管理人在设计交易结构时,还需要在以下两方面努力:

第一,提高基础资产现金流的归集频率,降低现金流被挪用的可能性。目前市场上大部分ABS产品都已经注意到此问题,微哥对此就不做展开。

第二,提高ABS证券的还本付息频率,减少未偿证券风险敞口。早前,大部分ABS产品都是按年还本、按季付息,甚至是按年度还本及付息。但是微哥建议,对于一些风险特征较大的基础资产或者原始权益人,建议把ABS证券设计成按季度还本和付息,提高还本频率,快速减少未偿证券风险敞口。这样的证券以前是比较难卖的,毕竟对于金主大大来说,不断还本会导致年化整体收益的下降,但是在信用风险高发的时期,本金就远比收益重要了。

基础资产现金流如何更安全的归集,是ABS产品核心关注的问题之一,但要解决好这个问题,“转归集”现象是一个绕不开的障碍。ABS产品的现金流转归集的风险控制方法还有很多,事前、事中、事后防控风险都有一系列的实务操作要点。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!