法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

前言:定增保底协议作为上市公司定向增发股票时一种常见的交易安排,其效力问题在发生行权纠纷时成为投资方与保底承诺人激烈辩争之点。从现有案例情况来看,司法实践与金融监管规定存在一定出入但又逐渐趋同。鉴于此,本文将梳理金融监管与司法实践领域对定增保底协议效力的态度演变,综合判断今后的审判风向,并对定增保底协议无效的法律后果作出分析。

目 录

一、定增保底协议的概念

二、金融监管与司法实践对定增保底协议效力的态度演变

三、定增保底协议无效的法律后果

四、结语

一、定增保底协议的概念

定增保底协议,一般指上市公司向特定对象非公开发行股票时,由上市公司或其实际控制人、控股股东等主体向投资方作出的保证其投资本金不受损失或获取最低收益的承诺,一般以差额补足、到期回购等条款形式呈现。

定增保底协议可以理解为一种特殊的对赌协议,实践中也有法院参照对赌协议的相关规定对其进行审理。但鉴于定增保底协议“对赌”的核心涉及上市公司股价,因此受证券法调整,在合规性上还需符合金融监管的特殊规则。

二、金融监管与司法实践对定增保底协议效力的态度演变

(一) 金融监管层面

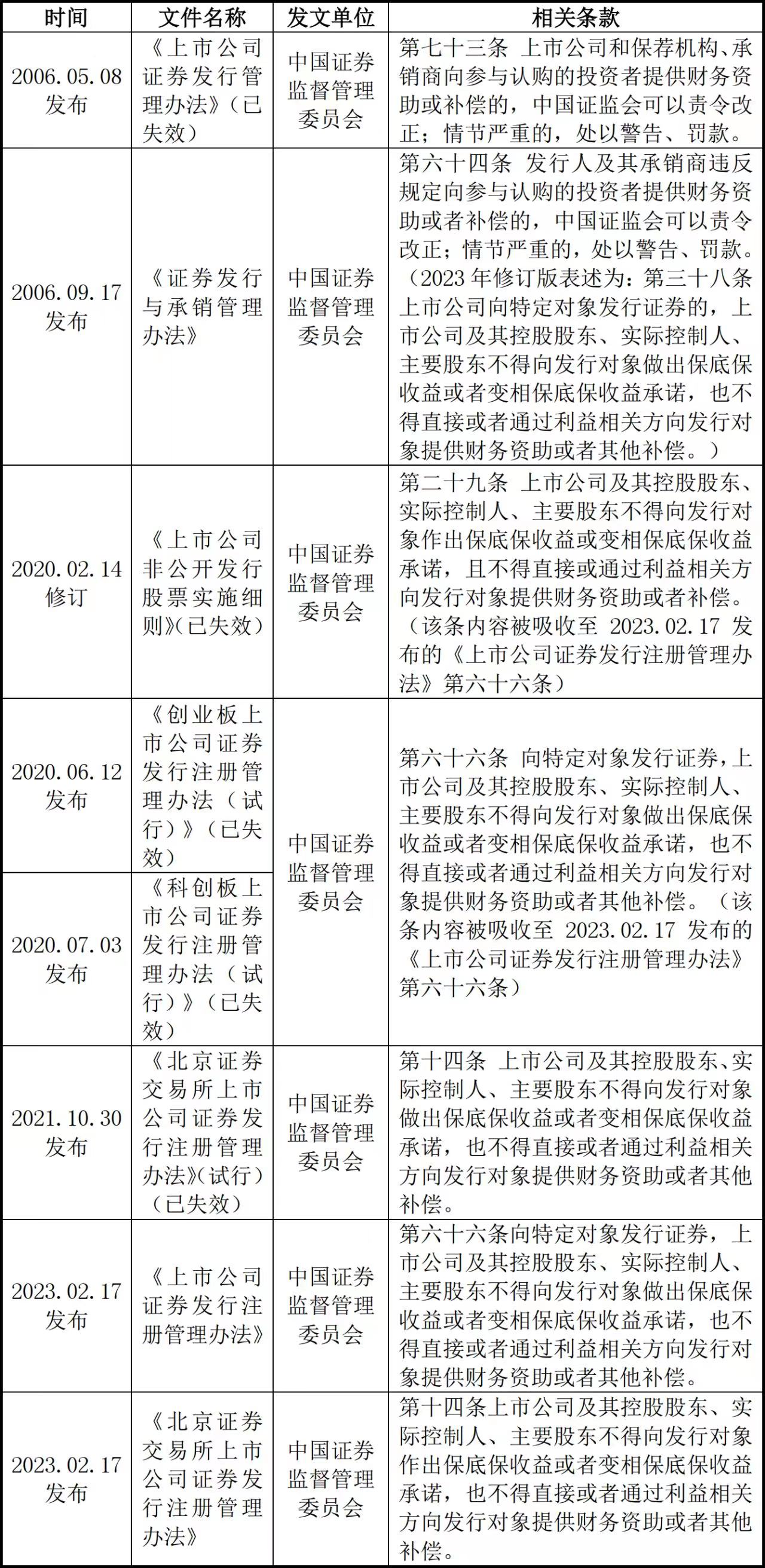

2006年,《上市公司证券发行管理办法》和《证券发行与承销管理办法》出台即明确禁止上市公司和承销商向参与认购的投资者提供财务资助或补偿。2020年修订的《上市公司非公开发行股票实施细则》(以下简称“《非公开发行实施细则》”)对上述条款进行了更加细致的规定,将监管对象明确为“上市公司及其控股股东、实际控制人、主要股东”,并补充规定了禁止“保底保收益或者变相保底保收益承诺”的行为。

通过对相关规则的制定与修订过程进行梳理,可以看出金融监管层面对定增保底协议效力一向持否定态度。

(二) 司法实践层面

2022年6月23日,最高人民法院发布的《最高人民法院关于为深化新三板改革、设立北京证券交易所提供司法保障的若干意见》(以下简称“《司法保障意见》”)第九条规定:“在上市公司定向增发等再融资过程中,对于投资方利用优势地位与上市公司及其控股股东、实际控制人或者主要股东订立的‘定增保底’性质条款,因其赋予了投资方优越于其他同种类股东的保证收益特殊权利,变相推高了中小企业融资成本,违反了证券法公平原则和相关监管规定,人民法院应依法认定该条款无效。”该《司法保障意见》首次在司法层面明确规定增保底协议无效。

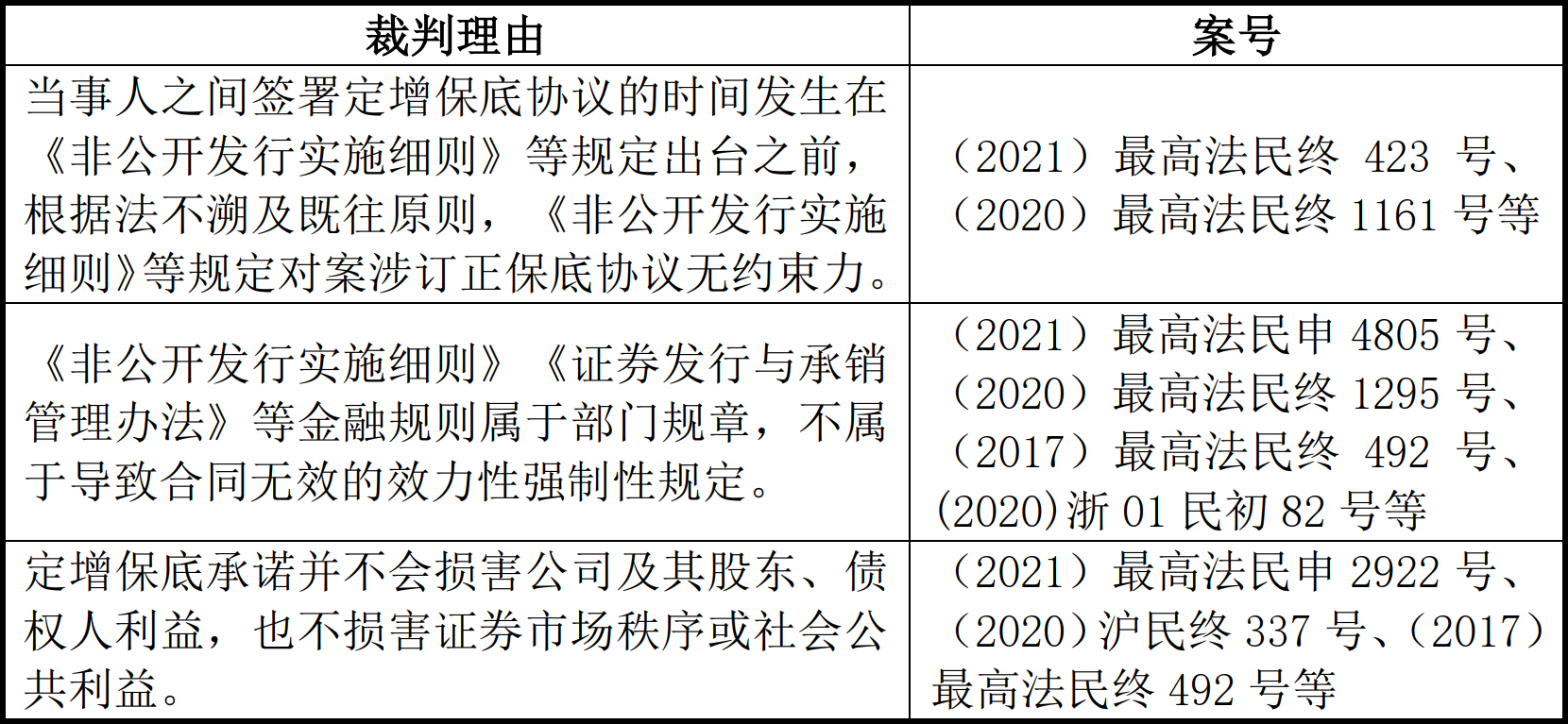

而在《司法保障意见》发布前,司法实践中大部分案件将定增保底协议认定为有效。在明某勇与贵阳GT证券交易合同纠纷一案[注1]中,最高院认为贵阳GT作为非公开发行股票的上市公司的股东,向投资方保证投资本金安全及固定收益属于当事人意思自治范畴,并不损害公司及公司债权人利益,没有明显增加证券市场风险、破坏证券市场稳定性,不违反法律、行政法规的禁止性规定,因此定增保底协议有效。这一经典案例为后续的司法裁判确立了基本思路,通过整理《司法保障意见》发布前的案例,可以总结出法院在裁判时认定定增保底协议有效的主要理由如下:

《司法保障意见》发布后,公开渠道可检索到的案例较少,裁判结果也有所分歧。

如王某燕、徐某等公司增资纠纷一案[注2]中,法院认为:(1)案涉保底协议签订时间早于《非公开发行实施细则》和《司法保障意见》出台时间,根据法不溯及既往原则,《非公开发行实施细则》和《司法保障意见》不适用于本案;(2)《司法保障意见》适用于新三板挂牌公司和北交所上市公司,本案案涉主体为深A上市公司,体量更大、与投资方的地位更为平等,因此《司法保障意见》不适用于本案;(3)定增保底协议虽未披露,违反证券法,但不因此影响其效力。综上所述,本案定增保底协议有效。

但在程某玉与HX国际信托有限公司证券交易合同纠纷一案[注3]中,法院认为案涉保底协议因存在破坏证券市场公平竞价、扰乱上市公司信息披露秩序、误导投资者、违反同股同权原则等多种情形,不仅损害投资者的合法权益,还会损害资本市场交易秩序与交易安全,损害金融安全与社会稳定等社会公共利益。因此本案定增保底协议无效。

除《司法保障意见》外,2023年1月,全国法院金融审判工作会议召开,会议指出:“在上市公司非公开发行股票过程中,上市公司或其控股股东、实际控制人、主要股东违反监管规定向参与认购的投资者作出保底保收益或变相保底保收益承诺,这种行为不仅扭曲了证券市场以供求关系为基础的定价机制,而且其释放的错误价格信息会干扰其他投资者的判断,扰乱证券市场秩序,应当认定为违反公序良俗的无效行为。”同时,最高人民法院审判委员会副部级专职委员刘贵祥在该次会议上做出了《关于金融民商事审判工作中的理念、机制和法律适用问题》的讲话,他指出:“在民法典、金融行政法律、行政法规没有规定的情况下,人民法院审理金融民商事案件,原则上可以适用或参考金融监管规章的规定。……。第一,金融规章一般不能作为认定金融合同无效的直接依据,但可以作为判断是否违背公序良俗的重要依据或裁判理由。……。第二,虽然金融监管规章不能作为认定合同效力的直接依据,但可以作为认定民事权利义务及相应民事责任的重要参考或依据。”

全国法院金融审判工作会议一方面重申了《司法保障意见》否定定增保底协议效力的态度,一方面强调了金融监管规章的地位,即金融监管规章可以作为法院认定合同效力的重要参考或依据。

虽然目前《司法保障意见》的适用对象有待进一步明确,但结合金融监管背景、《中华人民共和国民法典》(以下简称《民法典》)[注4]、《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》)[注5]、全国法院金融审判工作会议记录等来看,司法实践对定增保底协议效力的态度逐渐与金融监管趋同,在金融强监管的大背景下,定增保底协议被认定为无效的可能性大大增强。

三、定增保底协议无效的法律后果

根据《民法典》第157条规定:“民事法律行为无效、被撤销或者确定不发生效力后,行为人因该行为取得的财产,应当予以返还;不能返还或者没有必要返还的,应当折价补偿。有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。法律另有规定的,依照其规定。”

参与上市公司定向增发的投资方一般具有丰富的资本市场经验,投资能力较强,且各方主体明知金融监管规定却订立定增保底协议等“抽屉协议”。若法院将定增保底协议认定为无效,则在判断各方过错时,通常会认定投资方与保底承诺人过错相当,由各方平均承担损失。

还需明确的是,投资方的“损失”应当是“投资方实际卖出股票所得金额减去认购金额”,根据诚实信用原则,保底承诺中的固定收益则不属于投资方的损失。此外,若投资方提起诉讼时尚未完全出售上市公司股票,则其损失的发生与否及金额尚不确定,法院可能会要求投资人待损失确定后另行起诉。

四、结语

鉴于《司法保障意见》出台时间较短,且实践中大量商事争议可能采用仲裁途径解决,目前公开的裁判文书中,将定增保底协议认定为无效的案例不多,但通过《司法保障意见》及全国法院金融审判工作会议的相关规定与内容可以看出,在金融监管态势趋严的背景下,司法实践对定增保底协议效力的态度与金融监管规定逐渐一致。对于投资方与上市公司来说,应关注最新监管与司法动态,及时调整投资策略与方案以规避法律风险。

注释及参考文献