法盛金融投资

致力于分享金融与不良资产、投融资并购、房地产与城市更新、基金资管、资本市场、公司纠纷、税务筹划及疑难案例等干货。

作者:王月鹏、邹佩垚、段心月

来源:北京植德律师事务所

前言

Preface -

2023年2月1日,关于全面实施股票发行注册制的具体落地规则重磅推出。证监会、三大交易所就全面实行股票发行注册制主要制度规则和相关配套业务规则向社会公开征求意见,植德律师事务所资本市场部作为资本市场领域具有丰富经验与独特优势的法律服务参与者,就本次全面注册制监管规则进行系列解读,为所服务客户持续提供多元价值策略。

本次全面注册制改革中对于上市公司再融资的改革,主要是将创业板、科创板再融资注册制的经验推广到主板上市公司,在各个板块全面实行注册制的同时,做到标准和要求的基本一致。中国证监会出公布的《上市公司证券发行注册管理办法(征求意见稿)》(以下简称“《注册管理办法》”)对上海证券交易所、深圳证券交易所的上市公司再融资行为进行了统一规定,北京证券交易所发布的《北京证券交易所上市公司证券发行注册管理办法(修订草案征求意见稿)》(以下简称“《北交所注册管理办法》”)对北交所上市公司再融资的规则进行了修订。本文对全面注册制下上市公司再融资的相关条件、要求及注册程序等进行了系统整理。

(一)主板

《注册管理办法》将注册制适用范围拓展至沪深交易所的主板上市公司,相关发行条件参考注册制下创业板和科创板的经验进行了简化,并与其趋于一致,具体如下:

1. 向不特定对象发行股票

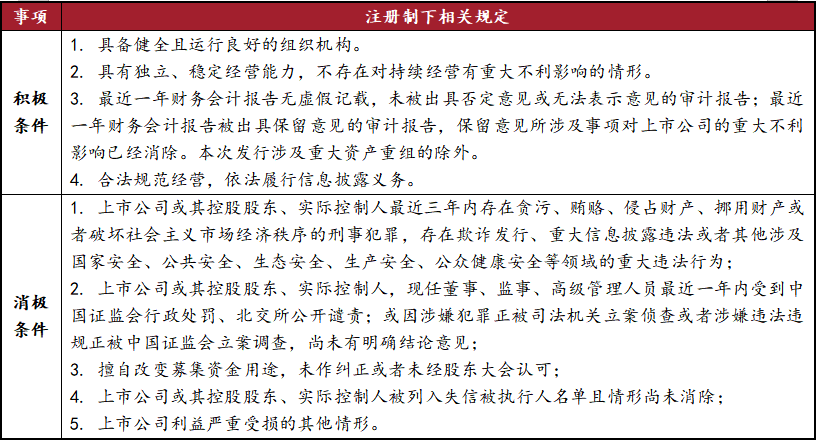

对于向不特定对象发行股票的要求,删除了最近三年进行现金利润分配比例及最近12个月不存在违规担保等情形的要求,同时,对上市公司及其董监高、控股股东和实际控制人存在的行政处罚、重大违法行为的要求与其他板块保持了一致。具体对比情况如下:

2. 向特定对象发行股票

3. 向不特定对象发行可转债

《注册管理办法》明确了主板上市公司按照公司债券募集办法通过收购本公司股份的方式进行公司债券转换的免于适用条件,同时《(再融资)证券期货法律适用意见第X号(征求意见稿)》将发行可转债后累计公司债券余额不超过最近一期末净资产额的比例由百分之四十调整为百分之五十。具体对比情况如下:

4. 向特定对象发行可转债

《注册管理办法》将向特定对象发行可转债引入主板上市公司的再融资途径,对相关制度加以明确规定,具体规定如下:

(二)科创板

较之现行的《科创板上市公司证券发行注册管理办法》,《注册管理办法》未对科创板上市公司再融资的发行条件进行实质性修改,具体发行条件同上述主板上市公司注册制下发行条件。

(三)创业板

《注册管理办法》删除了现行《创业板注册管理办法》中上市公司向不特定对象发行证券需满足“最近二年盈利,净利润以扣除非经常性损益前后孰低者为计算依据”的要求,除此之外未对创业板上市公司再融资的发行条件进行其他实质性修改,具体发行条件同上述主板上市公司注册制下发行条件。

(四)北交所

《北交所注册管理办法》与现行规则相比,未对北交所上市公司再融资的发行条件进行修订,北交所再融资发行条件如下:

1. 向特定对象发行股票、向不特定合格投资者公开发行股票

上市公司向不特定合格投资者公开发行股票、可转债的,还应当符合《北京证券交易所向不特定合格投资者公开发行股票注册管理办法》规定的其他条件。

(一)主板

《注册管理办法》将主板再融资募集资金使用要求调整为与科创板、创业板趋于一致,将同业竞争、关联交易的主体范围扩展至控股股东、实际控制人及其控制的其他企业,同时将同业竞争、关联交易限定为新增的构成重大不利影响的同业竞争、显示公平的关联交易,并且增加募集资金不得用于弥补亏损和非生产性支出的规定。

(四)北交所

《北交所注册管理办法》《北交所审核规则》中募集资金用途的规定与现行的《北京证券交易所股票上市规则(试行)》基本保持一致,即明确要求募集资金应投向主业,且除金融类企业外,不得用于财务性投资、高风险投资等。与主板、科创板及创业板不同的是,北交所未将“最近一期末不存在金额较大的财务性投资”规定为发行条件,而是要求若存在该等情形,保荐人应当发表核查意见。

(一)主板、科创板、创业板

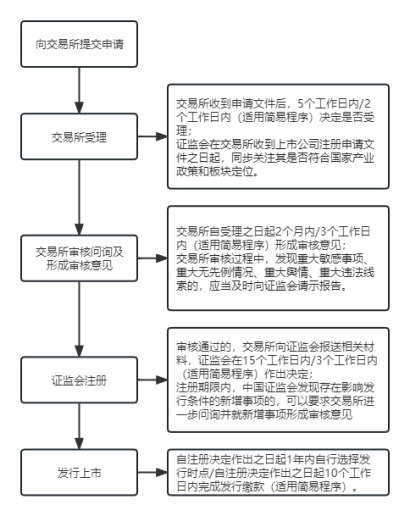

根据沪深交易所发布的《上市公司证券发行上市审核规则(征求意见稿)》,主板与科创板、创业板的审核注册程序统一了标准和流程。发行注册程序的主要变化为:

1. 主板上市公司证券发行的审核注册程序调整为与科创板、创业板一致,即由交易所审核同意后提交中国证监会注册;

2. 将简易程序引入主板再融资,根据《注册管理办法》,简易程序适用的情形为上市公司年度股东大会根据公司章程的规定,授权董事会决定向特定对象发行融资总额不超过人民币三亿元且不超过最近一年末净资产百分之二十的股票;

3. 将分类审核推广至科创板与创业板,即上市公司申请向特定对象发行证券符合相关条件的,交易所发行上市审核机构经履行审核程序,可以不进行审核问询,出具审核报告。

注册制下主板、科创板、创业板上市公司再融资审核流程如下:

(二)北交所

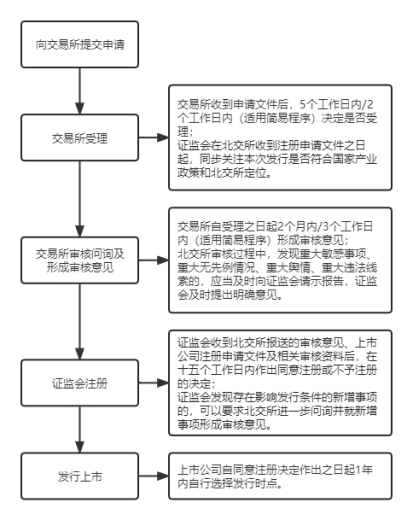

除《北交所注册管理办法》外,北交所公布的《北京证券交易所上市公司证券发行上市审核规则(征求意见稿)》,对再融资受理与中止审核相关规定进行了优化,增加本次发行不符合国家产业政策和北交所定位、上市公司等相关主体因证券违法违规被采取一定期间不接受文件等措施作为不予受理的情形;同时不再将保荐机构、证券服务机构及其相关人员等因证券发行、并购重组等业务涉嫌违法违规被立案调查或立案侦查的作为不予受理和中止审核的情形。北交所上市公司再融资的审核流程如下:

本次发布的再融资相关制度征求意见稿对试点阶段行之有效的做法进行了优化和定型,统筹考虑各板块通用条件以及板块定位和差异,进一步简化发行条件,使主板上市公司的证券发行条件与科创板、创业板趋于一致,同时对发行审核注册程序进行了优化,为各板块上市公司再融资提供了更为健全的制度支撑。我们期待再融资相关制度及配套制度尽快正式落地,为上市公司良性发展提供更有力的再融资支持。

[1]在《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》中已有相关要求,并非本次规定新增的实质内容。

[2]在《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求(2022年修订)》中已有相关规定,非实质新增内容。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!