一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

据统计,2019年1月1日至12月31日,共有219家上市公司实际控制人发生变更。植德律师(“我们”)对其中149起通过协议转让、表决权安排等方式完成控制权变更的交易涉及的交易主体、交易方式、交易价格、交易时间等进行了梳理,现将我们的研究结果说明如下。

1、时间及进度标准:上市公司于2019年1月1日至12月31日期间完成实际控制人变更,包括从有实际控制人变更为无实际控制人的情况。判断实际控制人是否变更的主要依据为上市公司披露的相关公告。2、交易方式标准:主要通过协议转让、表决权安排、间接收购、司法裁定、二级市场增持等方式成为上市公司控股股东/实际控制人,从而取得上市公司控制权的交易,不包括通过非交易方式导致的实际控制人变更,具体如:同一实际控制人控制的不同主体之间的股份转让(如钱江摩托)、国有股行政划转或变更(如*ST生物)、一致行动关系的变更(如东晶电子)、股份继承(如德方纳米)、实际控制人婚姻关系变更导致的财产分割(如海兴电力)、控股股东改制(如中国出版)或更名(如瀚蓝环境)、实际控制人机构调整(如文投控股)、原实际控制人声明不再接受表决权委托(如*ST保千)、原实际控制人近亲属开始参与企业管理(如羚锐制药)等。此外,虽然借壳交易也会导致上市公司控制权发生变更,但鉴于该类交易大多更偏重于取得上市公司控制权前后资产端的运作,且大多通过增量方式(如发行股份购买资产)取得上市公司控制权,因此我们未将借壳上市交易纳入本文的讨论范围(如居然之家借壳武汉中商)。1、纾困背景下的“国进民退”

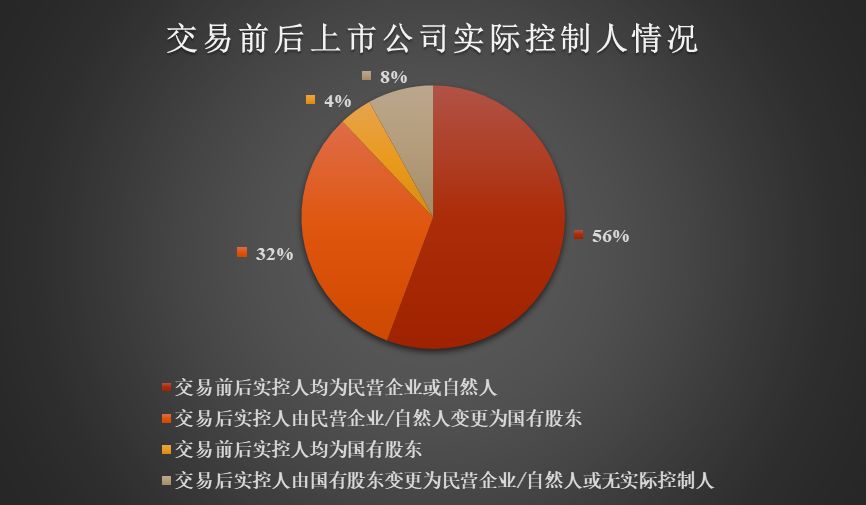

在149起交易中,根据WIND数据,2019年1月1日时,125起可统计交易的第一大股东股票质押率(累计股票质押数占其持股比例)的平均数为68.44%,中位数为84.84%。与上述情况相对应,2019年内,A股市场发生了如大股东持有的股票因触及平仓线而被动减持(如腾邦国际等)、大股东通过协议转让上市公司股份(如胜利精密、雪人股份、森源电气、维尔利等)或引入AMC进行债转股的方式来降低股票质押率(如九州通)的情况,此外,亦有多起因控股股东持有的股份被司法裁定拍卖、以资抵债而导致上市公司控制权变更的交易(如恒天海龙、*ST盈方、*ST斯太等)。149起交易中,有48起交易的标的上市公司实际控制人由自然人或民营企业变更为国有股东,占比超过32%。据统计,A股上市公司在1994-2013年期间,国有控股上市公司发生控制权转移的概率约为6.31%,远高于民营上市公司发生控制权转移的概率(约为3.44%)。2、标的上市公司集中于制造业

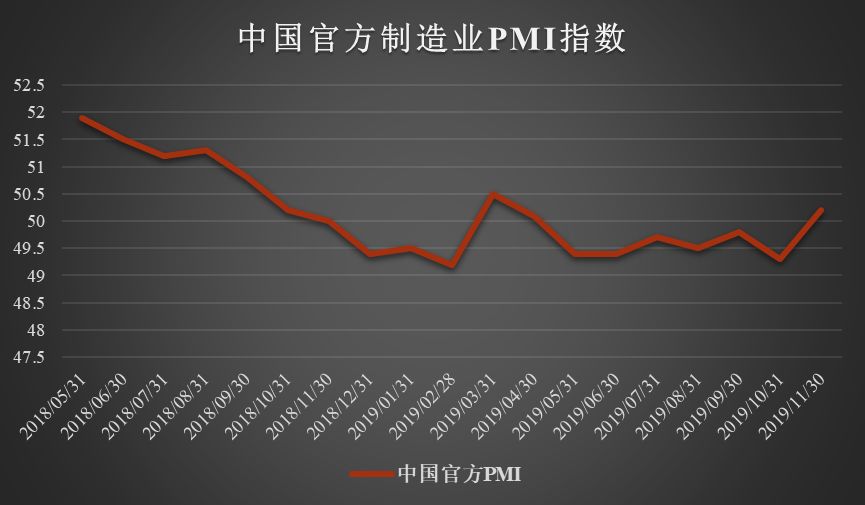

149起交易中,92家标的上市公司所属行业为制造业,占比超过61%。而在2018年中旬至2019年末期间,中国制造业PMI指数处于持续下滑轨道,并自2018年11月跌破荣枯线,至2019年11月始有企稳趋势。

3、交易方式大多为善意收购

2019年的控制权交易在方式上亦延续了A股以往风格,全年占比超过90%的交易均系由收购人与上市公司控股股东、实际控制人等各方协商,并通过协议转让和/或表决权安排等方式完成了实际控制人的变更。不过,2019年A股也发生了部分非协商进行的交易,例如,在*ST仰帆(SH.600421)交易中,在上市公司“潜伏”多年的浙江恒顺投资有限公司通过行使股东权利的方式完成上市公司董事会的改选,成为上市公司的控股股东。在深圳市宝能投资集团有限公司通过南宁市富天投资有限公司(以下简称“富天投资”)收购南宁百货(SH.600712)股份的交易中,富天投资通过协议转让和司法裁定方式取得18.86%南宁百货股份。而上市公司第一大股东南宁沛宁选择与另一股东南宁农工商集团有限责任公司结成一致行动人,以维持控股股东地位。4、收购股份比例多数控制在30%以下

根据《上市公司收购管理办法》的规定,收购人对于超过30%部分的股份,除特殊情况外,均应通过要约收购的方式进行。从2019年度已发生的交易来看,一般情况下,收购人基于控制收购成本与避免上市公司股份分布发生变化不再具备上市条件等因素考虑,会选择尽量避免触发要约收购义务,从而导致收购股份比例在30%以下。2019年度,只有个别交易在取得上市公司控制权时触发了要约收购义务。例如,在西安曲江文化产业投资(集团)有限公司收购*ST人乐(SZ.002336)的交易中,收购人因通过协议转让+表决权委托受让的上市公司股份权益超过30%而触发要约收购。5、交易价格出现下降趋势

149起控制权交易中,交易金额在10亿元以下占比为66.99%,且各起交易的平均交易价格相比2017年已有下降趋势。我们认为,除宏观经济环境的影响外,注册制即将迎来全面实施与退市制度的完善对A股进与出两端流动性的加强,也可能是对控制权交易价格造成影响的重要因素。

1、标的上市公司控制权转让前一年度净利润

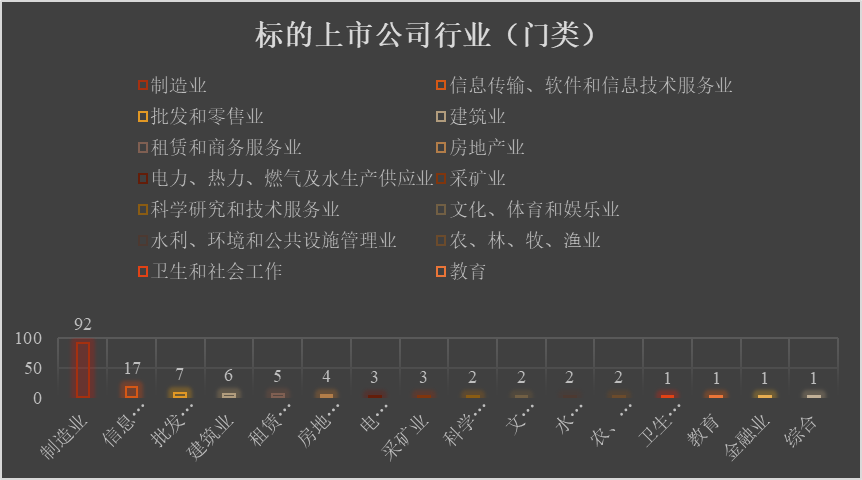

根据《上市公司行业分类指引(2012年修订)》对149起交易中标的上市公司所属行业(门类)进行区分,排名前三位的分别是制造业(92家)、信息传输、软件和信息技术服务业(17家)、批发和零售业(7家)。

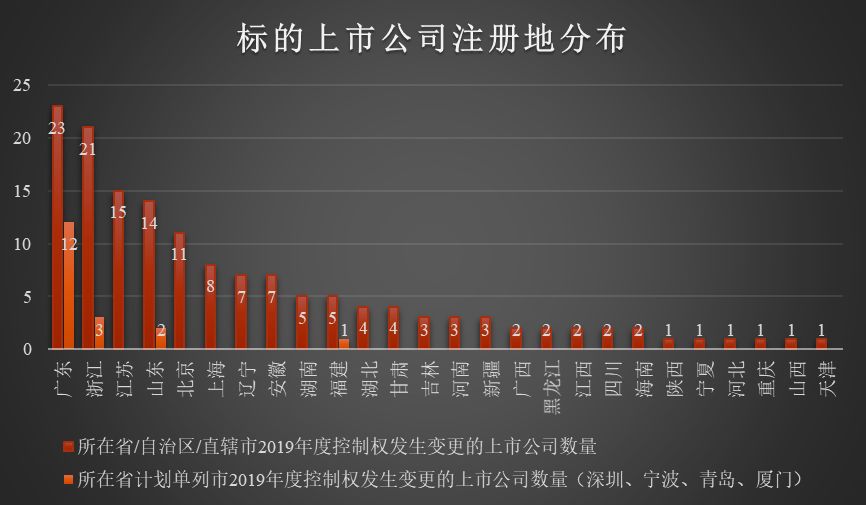

3、标的上市公司注册地分布

149起交易中,标的上市公司注册地主要集中于广东、浙江、江苏、山东四个省份。其中注册地位于广东省的上市公司共23家(深圳市12家)、位于浙江省的21家(宁波市3家)、江苏省15家,山东省14家(青岛市2家)。上述4个省份控制权交易数量接近占据2019年全年交易量的一半。

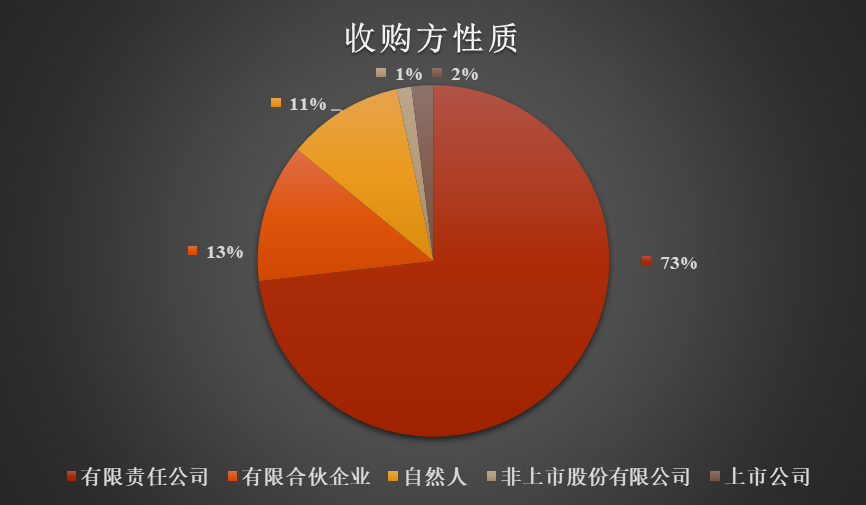

2019年控制权交易中,收购人主要为有限责任公司(109名)和有限合伙企业(19名),另有少部分自然人(16名)、非上市股份有限公司(2名)、上市公司(3名)。在收购人为上市公司的交易中,共有2起交易取得了标的上市公司控制权。其中,收购恒邦股份(SZ.002237)控制权的江西铜业于1997年在香港联交所主板上市(0358.HK),2002年在A股主板上市(SH.600362)。收购中航善达(SZ.000043)控制权的招商局蛇口工业区控股股份有限公司于2015年在深交所主板上市(SZ.001979)。

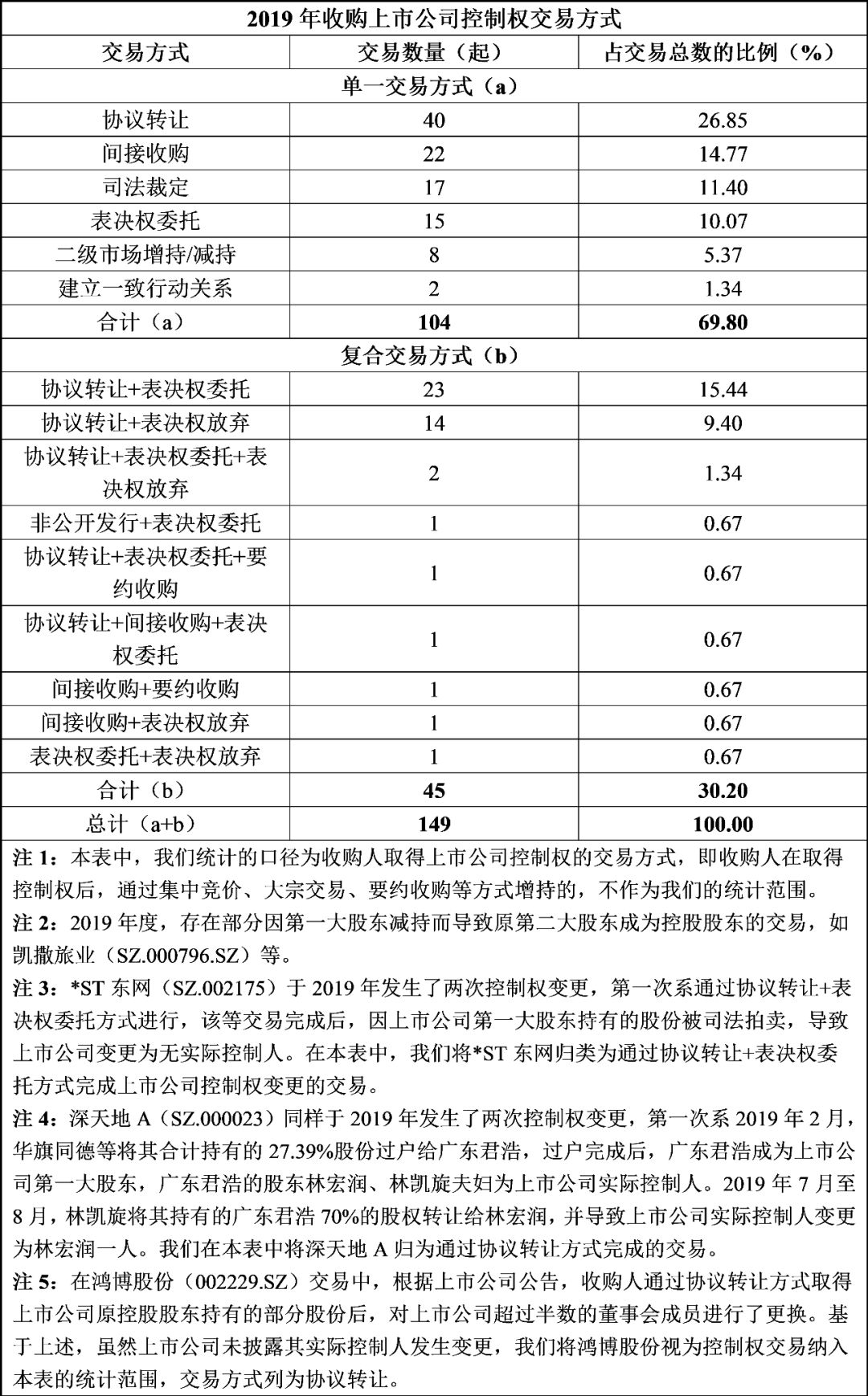

根据《上市公司收购管理办法》等的规定,收购上市公司的交易方式包括二级市场增持、要约收购、协议转让、间接收购、执行司法裁定、表决权安排等。而在A股控制权交易中,各方一般会采取其中一种或综合使用多种方式来实现控制权收购/让渡的目的。2019年的149起控制权交易中,104起系采用单一方式进行,具体包括协议转让40起,间接收购22起,司法裁定17起。其他45起系采用复合交易方式进行,具体交易方式包括协议转让+表决权委托、协议转让+表决权放弃等。

1、总体情况

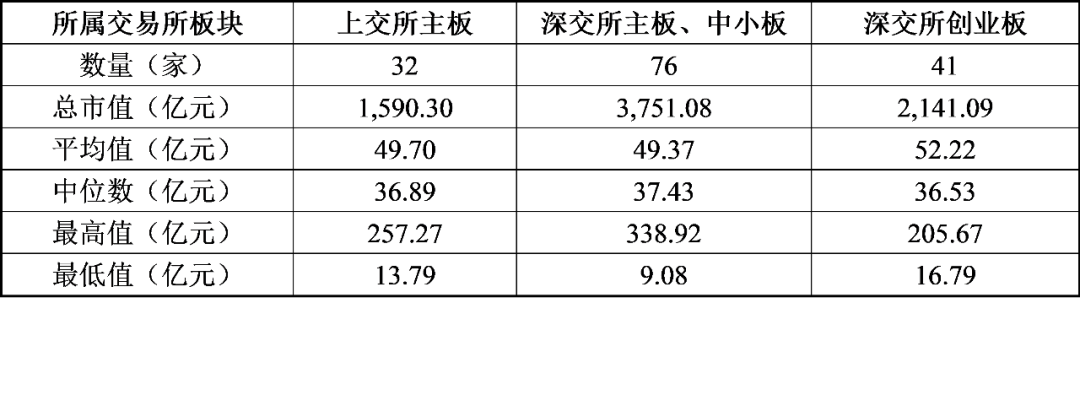

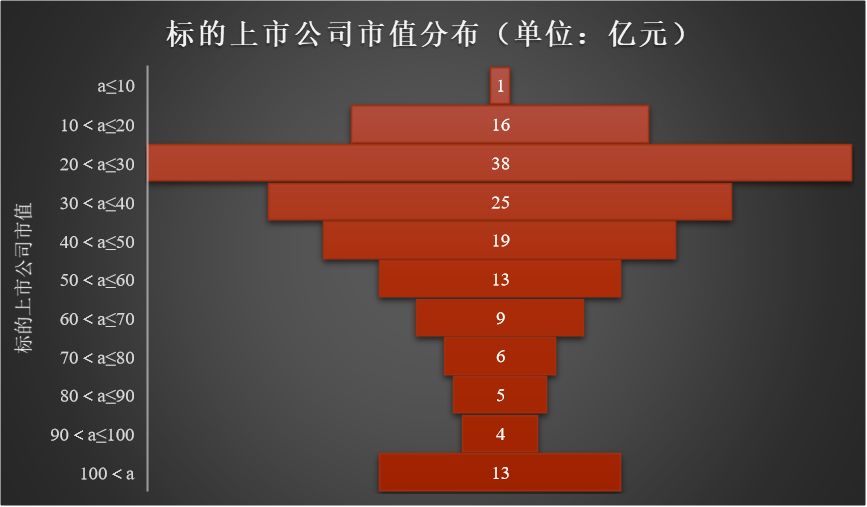

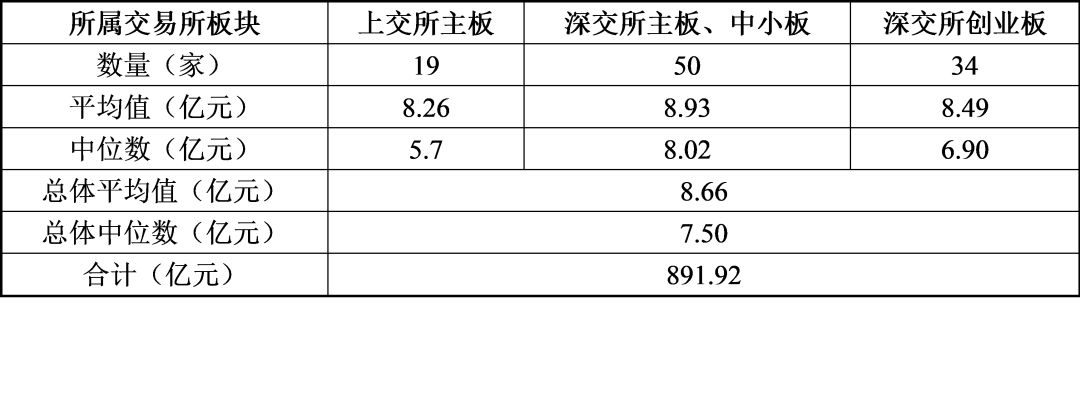

149起交易中,标的上市公司的总市值规模约为7,482.46亿元(取值口径为上市公司首次披露控制权拟发生变更公告前一个交易日收盘时的总市值,下同),平均市值为50.22亿元,中位数为37.07亿元。其中,控制权转让前市值最高的上市公司为三七互娱(SZ.002555),市值约为338.92亿元;市值最低的上市公司为*ST仁智(SZ.002629),市值约为9.08亿元。2、各交易所板块中的标的上市公司市值

149起交易中,深交所创业板上市公司的平均市值最高,各交易板块标的上市公司市值的中位数均位于36亿至38亿区间。3、标的上市公司市值分布

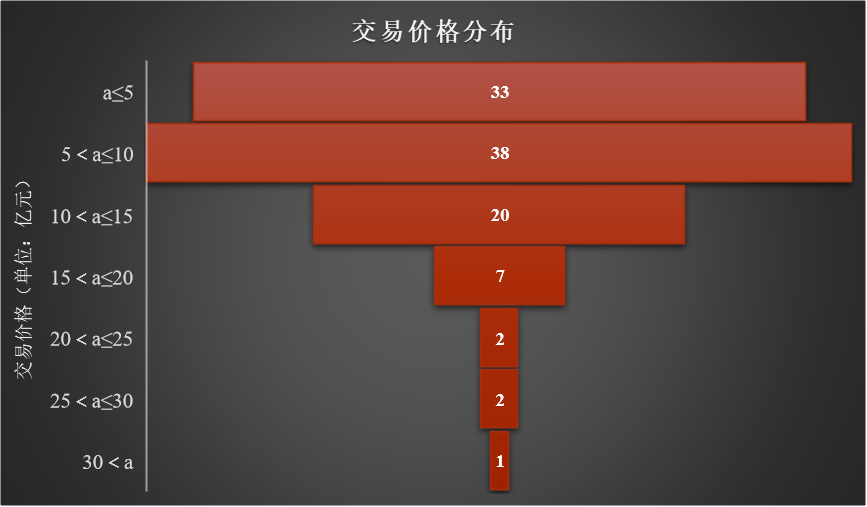

149起交易中,标的上市公司市值在20亿元以上30亿元以下(含本数)的交易数量最多,共有38起;市值在50亿元以下(含本数)的交易共99起,占全部交易的比例约为59.06%。由此可见,2019年度上市公司控制权交易仍集中在市值相对较低的上市公司。但是,2019年度已完成的交易中,也不乏市值超过百亿的案例,例如东方园林(SZ.002310)、美亚柏科(SZ.300188)、东方网力(SZ.300367)等。

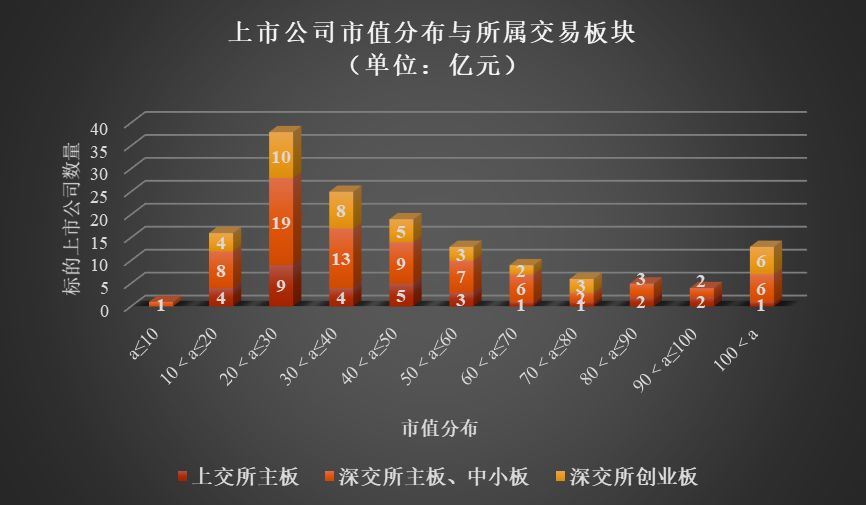

如前文所述,149起交易中,收购方为国有企业的共54起,收购方为非国有企业的共95起。从收购方性质与标的上市公司市值来看,在54起国有企业收购交易中,标的上市公司市值低于50亿元的共30起,占全部国有企业收购案例的55.56%;在95起非国有企业收购交易中,标的上市公司市值低于50亿元的共69起,占全部非国有企业收购案例的72.63%。根据上述,非国有企业收购方收购标的集中分布在低市值上市公司,国有企业收购方基于其较强的资金实力等原因,其收购的上市公司市值分布相对分散。同时,在高市值上市公司控制权交易中,收购方为国有企业的交易所占比例远高于非国有企业。

149起交易中,各个交易板块的标的上市公司市值均分布于10亿元至100亿元的各个区间内,未有明显集中。

1、总体情况

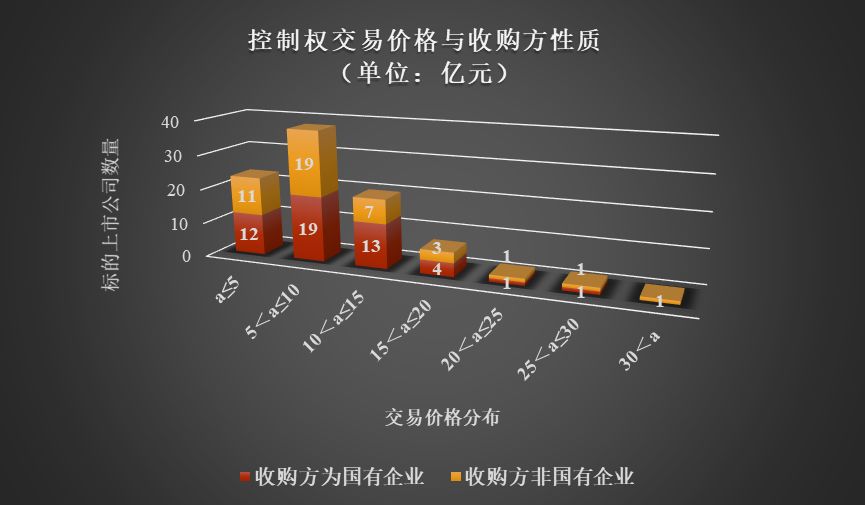

在149起交易中,我们对可于公开市场取得相关交易价格(取值口径为取得控制权付出对价的合计金额)的103起进行了统计。

上述103起交易对应的交易总金额约为879.92亿元。其中,交易金额最高的为八大处科技集团有限公司通过间接收购方式取得华软科技(SZ.002453)25.42%股份的交易,其交易金额为30.90亿元。

2、交易价格分布情况

从交易价格的分布情况来看,上市公司控制权交易的价格主要集中5亿元以上至10亿以下(含本数);交易金额在10亿元以下的案例占比为66.99%。

在前述103起控制权交易中,收购方为国有企业的共50起,收购方为非国有企业的共53起。从收购方性质与控制权交易价格来看,国有企业与非国有企业的收购价格在分布上未有明显的区别,均分散在各个价格区间。

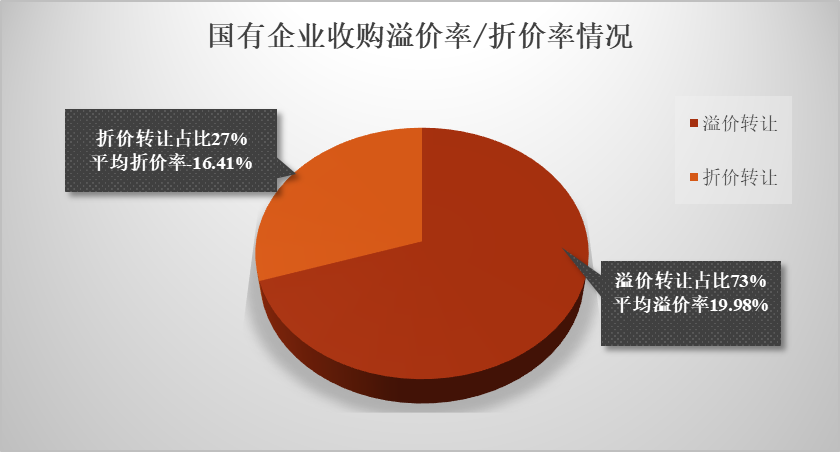

1、总体情况

我们采用的溢价率/折价率计算公式为:(最终转让价格/股权转让协议签署前一日收盘价*股权转让比例-1)*100%。

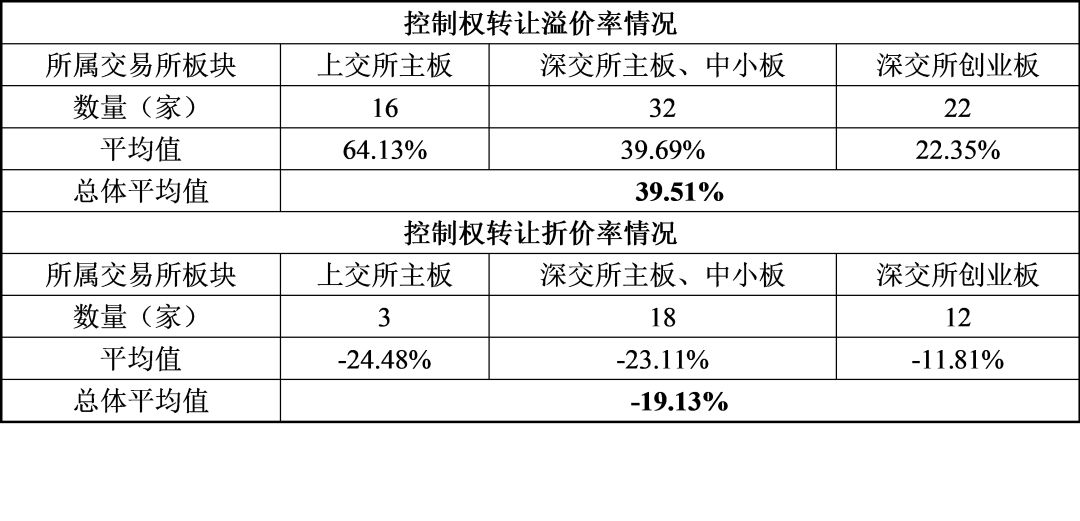

在前述103起控制权交易中,溢价转让的共有70起,占比为67.96%;折价转让的共33起,占比为32.04%,即上市公司控制权转让仍以溢价转让为主。根据市场公开信息,我们统计了该等交易涉及的控制权转让溢价率与控制权转让折价率,具体如下表所示:

2、折价率/溢价率分布情况

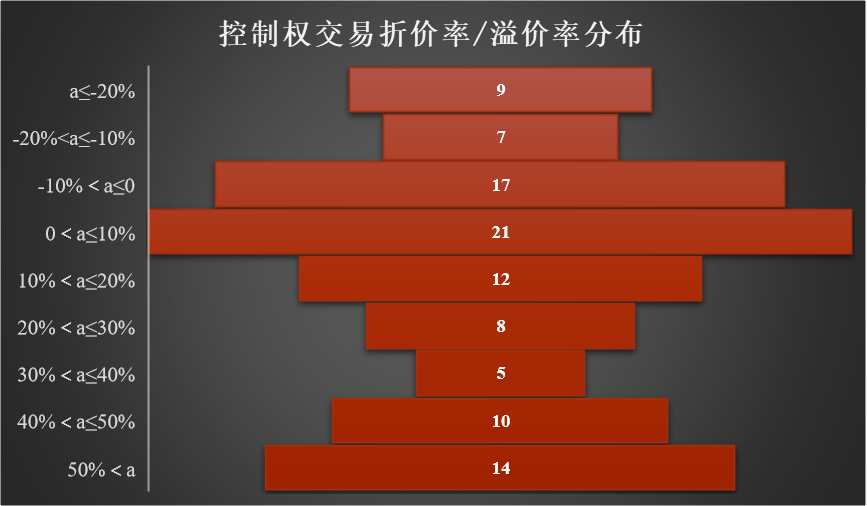

根据我们统计,溢价转让的各起交易中,溢价率主要分布在0以上至30%以下(含本数);折价转让的各起交易中,折价率主要分布在0至-10%。基于上述,控制权交易的溢价率/折价率的分布都较为集中,但同时不乏高溢价购收购的案例。

3、控制权交易折价率/溢价率与收购方性质

在前述103起控制权交易中,收购方为国有企业的共50起,收购方为非国有企业的共53起。在50起国有企业收购交易中,溢价收购的共35起,平均溢价率为19.98%;折价收购的共15起,平均折价率为-16.41%;在53起非国有企业收购案例中,溢价收购的共35起,平均溢价率为59.05%;折价收购的共18起,平均折价率为-18.90%。由此可见,国有企业收购方的平均溢价率低于非国有企业收购方。

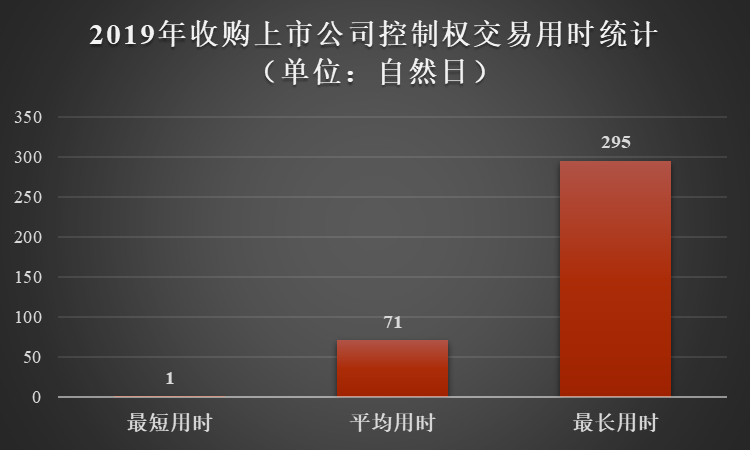

我们以交易各方签订股份转让框架协议/正式股份转让协议之日作为交易起始日,以标的股份完成变更过户登记、上市公司公告控股股东/实际控制人发生变更之日作为交易完成日考察了2019年度控制权变更交易的所需时间。根据各上市公司公开披露信息,2019年149起交易中,用时最短的为1天(科达股份,SH.600986),用时最长的为845天(亿晶光电,SH.600537)。

鉴于亿晶光电用时过长,且与次之的交易用时295天(美晨生态,SZ.300237)相差较多,为更加客观地展现交易平均用时,我们剔除用时最长的亿晶光电,对2019年其余交易进行统计。2019年度,符合前述标准的交易平均用时约为71天,其中,发生在上交所的交易平均用时约为75天,发生在深交所的交易平均用时约为70天,未显示出明显差异。

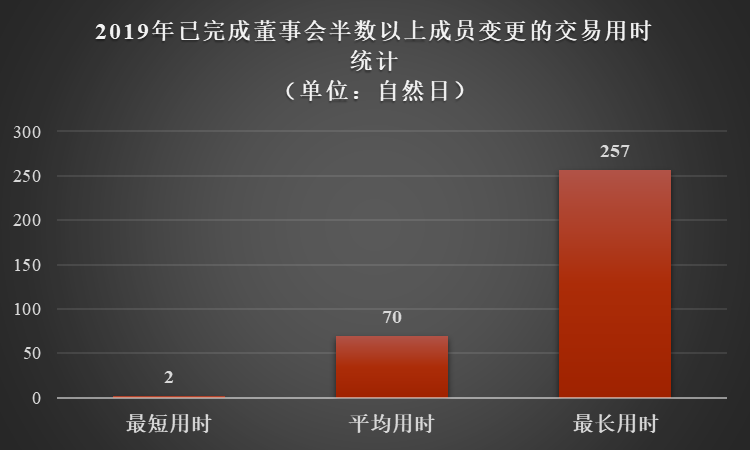

对于截至2019年12月31日已经完成董事会半数以上成员变更的控制权交易,在交易完成后至上市公司董事会半数以上成员发生变更所需的时间平均约为70天,其中用时最长的交易为万达信息(SZ.300168),用时257天,用时最短的交易为日科化学(SZ.300214),用时2天。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!