法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

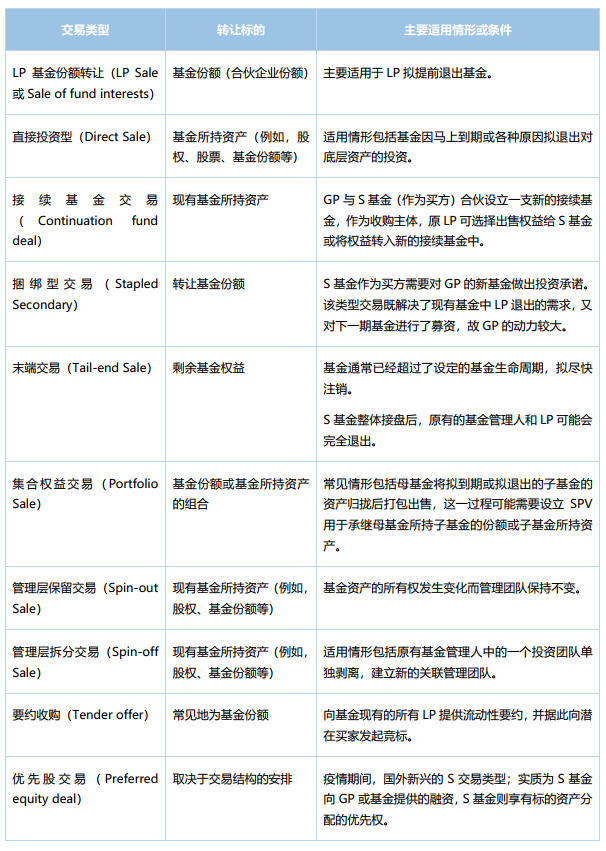

来源:菜花来了

对于个人LP转让基金份额,原则上应属于“财产转让所得”,就取得的对价与其原始取得基金份额的成本之间的溢价,缴纳20%的个人所得税,S基金作为支付方负有代扣代缴义务。实践中,有一些税务机关提出,个人转让基金份额,仍视为取得生产经营所得,适用5%-35%的累进税率;还有税务机关提出,此种份额转让应视为个人LP退伙,对其取得的清算所得,同样适用5%-35%的累进税率,或者对转让对价中对应清算所得部分单独计算并按清算所得适用5%-35%的累进税率,对应溢价部分适用20%的税率。 对于境内企业LP(适用企业所得税的主体)转让基金份额,就溢价部分缴纳企业所得税,适用的税率为25%(暂未考虑可享受的优惠税率,下同),不因所得性质的认定不同而有所差异。S基金无扣缴义务。 如果卖方LP同样为合伙型基金,则穿透由其LP或多层结构的最终LP交税,S基金作为买方无扣缴义务。如果最终穿透后的LP为公司,则同上;如果最终穿透后的LP为个人,实践中通常需要按照取得生产经营所得,适用5%-35%的累进税率。在多层嵌套结构下,最终作为纳税义务人的LP还额外需要考虑自身税基调整的问题。

S基金作为买方溢价购买的成本在未来退出纳税时的扣除问题。在LP Sale交易下,S基金如果溢价购买了基金份额,未来标的基金处置底层股权,穿透征税时,这部分成本如何确认?在实践中,由于S基金能够进行完整独立的成本核算,支付的购买成本即使在取得收益时无法扣除,也可以在退出时得以实现,尽管这会造成税收利益的时间性损失(这个损失可能是巨大的),在极端情况下,如果未来的盈利不足,退出时的成本扣除也可能会浪费。 尽管基金的合伙协议通常会约定,基金产生的收益会先返还LP的投资额,但在目前的征管实践中,特别是在LP没有对基金进行减资的情况下,税务机关较难认可取得的收益要先由LP收回投资的处理方式。也因此,实践中,大多数情况下,在基金前期已经取得所得(假设发生在S交易之前)且已经向LP进行分配的,LP的纳税义务已经发生;有的税务机关进一步提出,如果基金已经取得所得,无论是否实际向LP进行分配或作出分配决议,LP均产生纳税义务(尽管我们理解,虽然理论上这种主张符合合伙税制基本原理,但却和基金的实际运作存在较大差异,特别是和基金协议的明确规则存在冲突;其冲突的根本在于,本金和收益不仅具有税收上的含义,还具有法律上的差异,而后者本应足以影响其税收意义上的判断)。因此,对于S基金,在受让时,要考虑转让方对历史收益分配的税收影响,包括是否应当调整税基、税基改变所产生的税务风险应当由谁负担等,在特定情况下还需要对转让方LP的历史所得纳税情况进行尽调。 假如按照上面的约定,在S交易交割(包括完成合伙份额的工商变更登记)后,被转让的标的基金所分配的收益中,仍有一部分门槛或超额收益根据协议约定归属于原转让方,通常是由S基金作为价格调整(或有事项)支付给原转让方LP。这部分支付也会面临相应的税收问题,特别是如何对S基金进行税基调整,及在特殊情况下如何对应S基金合伙人的税基等,届时需要结合双方的商业诉求进一步讨论价格调整机制对于转让方LP纳税申报和受让方S基金履行扣缴义务(如适用)的影响,必要时可能还需要提前与税务机关沟通。

[1]清科研究:《中国S基金最新报告》,https://mp.weixin.qq.com/s/796_NjZe1gmalMDoI8DNaw;另参见:德勤:《S基金韬光养晦,顺势而起》,https://www2.deloitte.com/cn/zh/pages/finance/articles/secondary-fund-valuation.html。