法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

一波未平一波又起,疫情扩散的担忧还未过去,原油市场又引发新一轮全球“地震”。

周末,OPEC+会议不欢而散,沙特与其盟友并未达成减少协议。

转过头来,沙特马上就发动“价格战争”:不仅大幅调低其不同级别的主要原油定价,更宣布计划下个月将石油产量提高到远超1000万桶的水平,开启全面价格战。

由此,油价宣告崩盘。

继上周五重挫近10%之后,原油再度闪崩30%,最低触及27.34美元,创下1991年美国发动海湾战争以来的最大跌幅。

紧接着,中东股市陆续熔断,美股期货也触发熔断、澳大利亚指数创下自2008年金融危机以来最大单日跌幅,日本、韩国、新加坡股市均跌超4%…….

恐慌指数VIX期货最高触及54.39,创下2009年3月以来新高。

“黑色星期一”阴霾之下,全球市场真要开启避险模式?

OPEC+会议未达成减产协议

原油闪崩创下1991年以来记录

周末的OPEC+会议,欧佩克+俄罗斯谈崩,无法达成进一步减产150万桶/日的协议。周六,沙特马上发动“全面油价战争”:

大幅调低其不同级别的主要原油定价,削减的幅度至少是20年来最大,意味着它要全面增产抢占市场份额,将尽量多的原油推向市场。

消息公布后,原油闪崩近30%,WTI原油最低触及27.34美元,创下1991年美国发动海湾战争以来的最大跌幅。

数据来源:东方财富Choice数据

沙特国有油企——沙特阿美,在OPEC+会议后宣布的一个营销文件显示:

4月卖往亚洲的原油定价下调4-6美元/桶;

4月卖往美国的原油定价下调7美元/桶;

这些折扣都是空前的。

与此同时,卖给西北欧炼油商的旗舰级阿拉伯轻质原油折扣扩大到8美元/桶,售价低至10.25美元/桶。相比之下,俄罗斯旗舰级乌拉尔原油每桶折价约为2美元。

显而易见,沙特是要直接攻击欧洲市场的俄罗斯油企。

以史为鉴,将历史上数次油价大跌进行回顾,则不难发现:供需因素作为影响原油价格的最大因素,需求端引发的油价暴跌修复则时间较短,且供给端引发的油价暴跌需要修复的时间更长。

数据来源:东方财富Choice数据

供给端,欧佩克曾有过几次减少的先例,但都未取得好的收场:

1)1985年,沙特在经历了数年的欧佩克减产之后,放弃减产并发起了价格战。在1985年11月至1986年5月之间,油价暴跌了近70%。

2)1997年,委内瑞拉过度生产使沙特忍无可忍,沙特再次发起价格战,油价再度崩盘。之后的一年半内,油价下跌了50%。1998年12月,布油跌至史上最低的9.55美元/桶。

3)2014年,沙特未能说服包括俄罗斯在内的非欧佩克国家加入减产计划,之后发起了价格战,试图用低油价逼死美国页岩油。在接下来的6个月内,油价下跌了65%。

从需求端来看,新冠疫情的爆发对原油市场形成了极大的利空。

尤其是中国作为全球最大的原油需求国之一,每年的新增需求量主要也主要是中国拉动。

数据来源:东方财富Choice数据

加上疫情在全球的扩散,较为严重的韩国、伊朗、日本、意大利、法国、德国、美国和西班牙等都是较大的原油需求国,因此需求端的复苏将是缓慢的,市场预计至少需要2-3个月的时间才能恢复要疫情爆发前的水平。

供给增大,需求放缓,供需缺口进一步扩大,价格有可能会继续下降。

高盛分析师在在一份研报中称,OPEC和俄罗斯已经开启石油价格战,可能会推动原油跌至20美元区间。

中东股市熔断,美股期货熔断,

全球市场陷入集体恐慌

作为全球最重要的大宗商品,原油价格的波动迅速的传导到了资本市场。

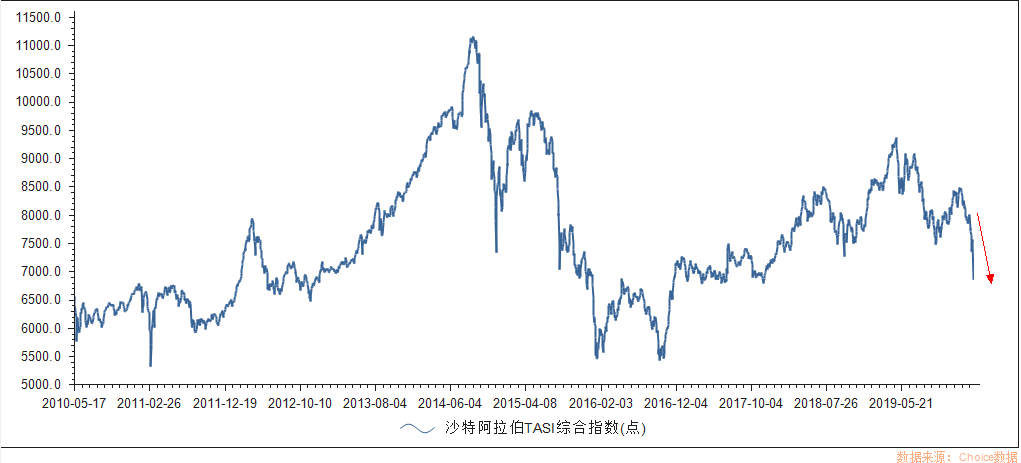

首先是中东股市普遍暴跌。

沙特TASI指数大跌超过7%,科威特股指甚至“跌停”触发熔断,全球最大的石油公司沙特阿美开盘跌破发行价,全天大跌超过9%。

数据来源:东方财富Choice数据

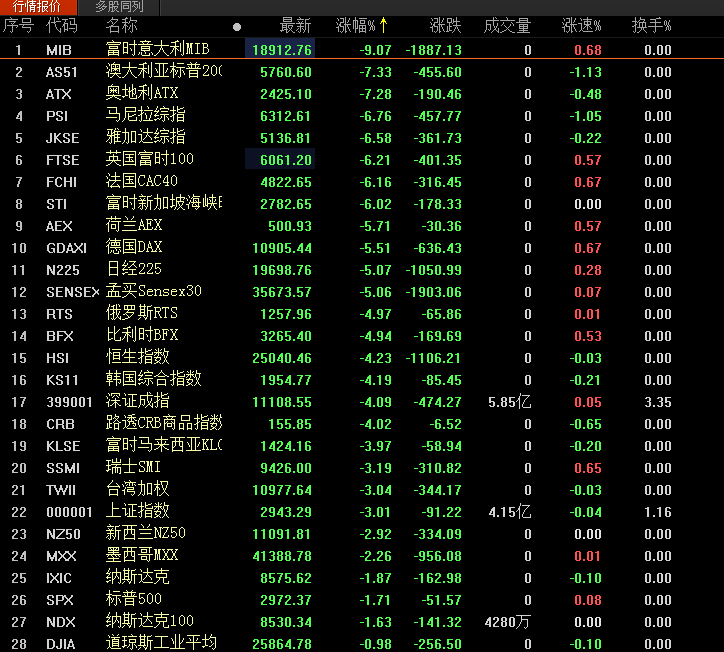

其次是美股期货熔断,全球主要股指普遍跌超4%。

油价下跌和疫情扩散的双重预期下,全球市场陷入新一轮动荡。美股期货暴跌5%,触发了5%的跌幅限制,被迫采取熔断措施。

其他主要指数方面,富时意大利MIB跌9%,澳大利亚标普200指数跌超7%,创下2008年以来最大单日跌幅,日本、韩国、英国、法国、德国等主要国家股指均跌超4%。

数据来源:东方财富Choice数据

再者,恐慌指数一度暴涨30%,创下2009年3月以来新高。

作为衡量投资者恐慌情绪的恐慌指数VIX最高涨至54.39,按2月21日算起,则区间暴涨169.54%。

数据来源:东方财富Choice数据

除黄金、美债等避险资产外,全球市场尽数重挫,堪称“黑色星期一”

全球避险模式开启?美国新债王表示看好黄金

全球恐慌,市场避险情绪高涨,资金疯狂涌入债券和黄金市场。

COMEX黄金期货早盘一度上涨并创下1704.30的新高。

数据来源:东方财富Choice数据

美国“新债王”冈德拉克在3月5日接受采访时表示,疫情和低利率将使得金融部门遭到破坏。“如果你不想买十年期美债来赚钱,你可以买黄金来赚钱。”

冈德拉克认为,投资者可以不必买十年美债来赚钱,可以买其他资产来赚钱。“最近两年我一直谈论黄金,我从2018年夏天开始看多黄金”。

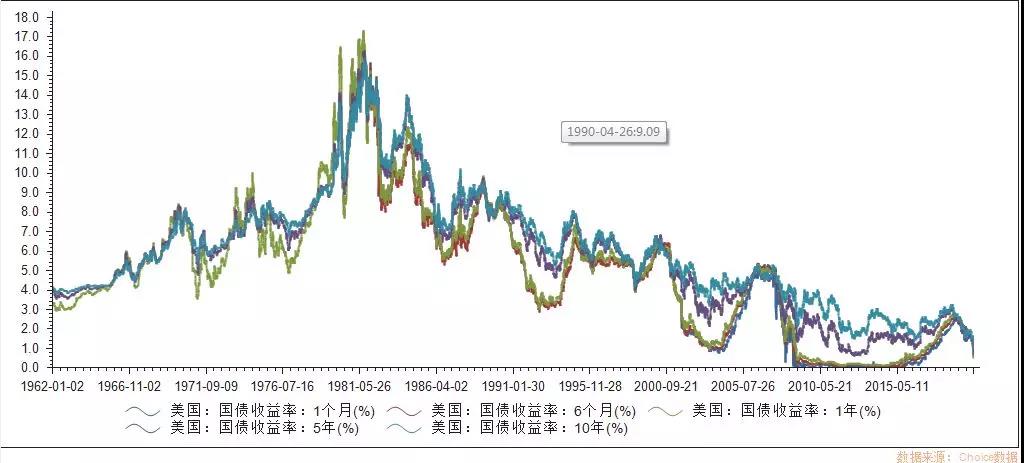

而在避险情绪的推送下,美国中长期国债价格继续上涨,推动国债收益率创下历史新低:

10年期国债收益率达到0.768%,跌幅达到了25.1%‘30年期国债收益率跌至29.1%,跌幅达到了22.9%。

数据来源:东方财富Choice数据,截至3月6日

国内市场方面,投资者持续涌入债券市场,各类债券ETF持续上涨,逆市获得正收益。

数据来源:东方财富Choice数据,截至3月9日

除开黄金和债券外,不少机构也将A股视为全球“避险资产”。

光大证券认为,海外疫情导致的全球市场波动,需要进行关注,但并不是A股的决定性因素,无需持过度悲观的态度。海外市场波动更多只是对A股运行形成短期扰动,核心还是要关注国内的政策经济周期。

兴业证券首席策略分析师张忆东认为,短期来看,A股和港股仍面临“倒春寒”的调整压力,但是中期来看,中国资产具有避风港的效应,A股和港股有望走出独立行情。他表示,基本面上,中国刺激政策的空间和执行力更有优势。资金面上,中国股市正积极吸引长期资金,中期有望实现投融资双向扩容的良性循环,从而有利于长牛。

华福证券首席经济学家鲁政委也对A股前景表示乐观。他认为,一方面现在中外利差处在高位,A股估值偏低,有望成为全球的“避风港”,另一方面,中国疫情已受控,但海外仍在爆发中,中国资产正成为全球的“避险资产”。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!