政府引导基金在投资子基金时考虑设置退出条款以规避潜在风险,这也引发了相关条款的设置的合规性和效力问题。本文将基于对国家及各地区引导基金的管理细则、暂行办法的梳理,结合司法案例,对引导基金退出条款进行概括与剖析,以期为广大读者提供借鉴与参考。本文首发于2022年08月19日,好文建议多次阅读!邹菁、吴雄雁、乐维、刘鸿凯| 作者

目录

一、政府引导基金退出条款的政策要求

二、政府引导基金退出条款的内容设置

三、政府引导基金退出条款的法律风险

四、建议

私募股权投资基金行业经过十多年的发展,基金退出清算阶段的难题越发凸显。近些年来,政府引导基金在投资子基金时考虑设置退出条款以规避潜在风险,这也引发了相关条款的设置的合规性和效力问题。本文将基于对国家及各地区引导基金的管理细则、暂行办法的梳理,结合司法案例,对引导基金退出条款进行概括与剖析,以期为业界提供借鉴与参考。

政府引导基金退出条款的政策要求

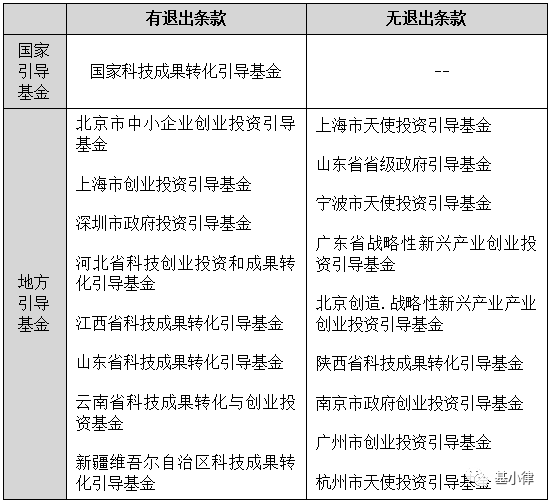

基于笔者对现有的部分国家级及地方政府引导基金的政策的梳理和总结,以是否在政策文件中明确要求设置退出条款为划分标准,可对国家和各地区的引导基金政策进行以下区分:

从检索情况看,政府引导基金是否要求设置退出条款并无统一规定,各引导基金之间存在差异。值得注意的是,对于政策文件明确要求设置退出条款的引导基金,退出条款的设置是其投资的前提条件之一;而对于政策文件未要求设置退出条款的引导基金,实际操作中也可能基于避免国有资产流失的考虑而由引导基金设置相应退出条款。

政府引导基金退出条款的内容设置

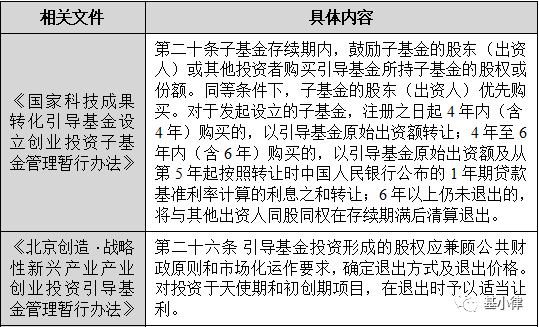

基于对现有的国家级及地方政府引导基金的政策的梳理,引导基金退出条款可包括三种类型,让利退出、强制退出、以及设置优先分配条款,具体如下:政府引导基金让利退出条款,即子基金其他投资人在约定期限内或特定条件成就时,有权以引导基金的成本或加计较低资金占用成本的对价,受让引导基金所持子基金的份额。让利退出条款项下,子基金的管理人或子基金的其他投资人为行使该条款的权利方,引导基金重在发挥市场引导作用,作为义务方实现让利退出。以国家科技成果转化引导基金、北京创造·战略性新兴产业产业创业投资引导基金、杭州市天使投资引导基金为例,引导基金让利退出条款摘录如下:

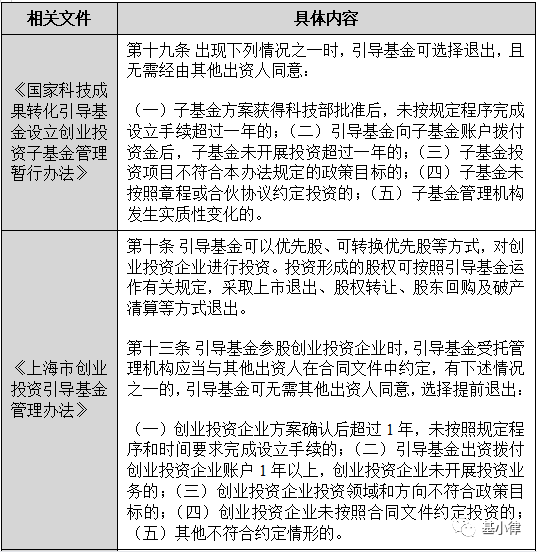

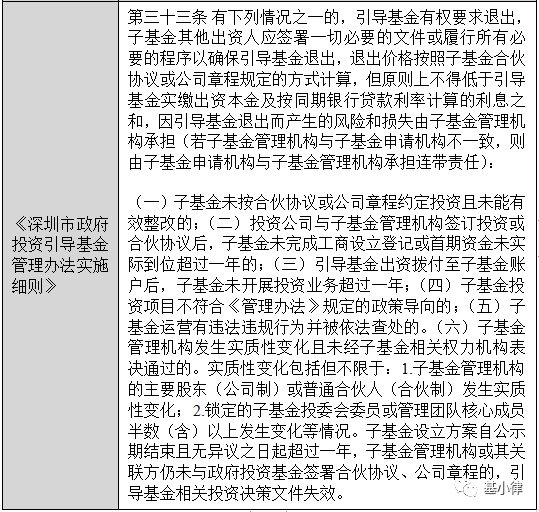

不同于让利退出条款,部分政府引导基金为确保自身的退出路径,要求设置强制退出条款,也即引导基金作为权利方,有权在特定条件成就时要求以股权转让、股东回购及破产清算等方式强制退出子基金;且强制退出条款往往会强调引导基金有权单方决定,无需履行决策程序或经其他出资人同意。以国家科技成果转化引导基金、上海市创业投资引导基金、深圳市政府投资引导基金为例,引导基金强制退出条款摘录如下:

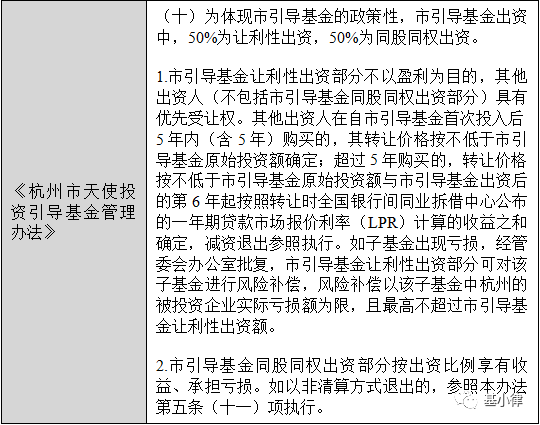

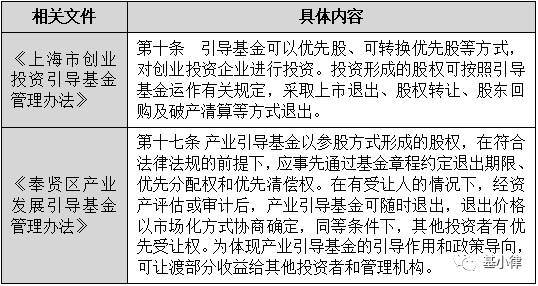

值得注意的是,让利退出条款与强制退出条款可同时设置,两者并行不悖,如《国家科技成果转化引导基金设立创业投资子基金管理暂行办法》对让利推出条款及强制退出条款均作出了规定;在特定期限内,子基金其他出资人有权行使让利退出条款受让引导基金所持子基金份额;如引导基金未基于让利条款退出,在特定条件成就后,仍可依据强制退出条款实现退出。《关于创业投资引导基金规范设立与运作指导意见的通知》(国办发〔2008〕116号)中提出政府引导基金“可在符合相关法律法规规定的前提下,事先通过公司章程或有限合伙协议约定引导基金的优先分配权和优先清偿权,以最大限度控制政府引导基金的资产风险”,明确了政府引导基金可约定优先收益以降低投资风险。现实情境下,引导基金或出于降低投资风险的考量,倾向于配套设置引导基金的优先分配条款,即在子基金存续期间进行收益分配或清算阶段进行收益分配时,引导基金有权优先于其他出资人进行分配,包括以清算方式实现强制退出条款情况下,引导基金有权优先分配。以上海市创业投资引导基金、奉贤区产业发展引导基金、嘉定区创业投资引导基金为例,引导基金优先分配条款摘录如下:

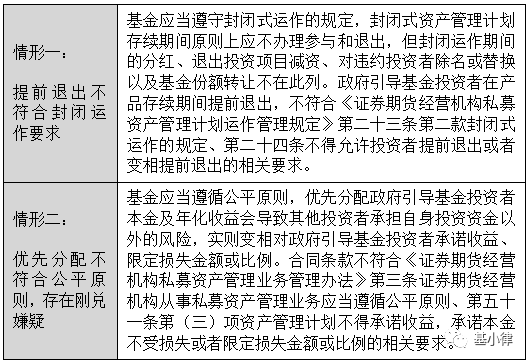

政府引导基金退出条款的风险主要来自于效力风险和合规风险,具体如下:政府引导基金退出条款的效力风险首先来自于签署方式导致的风险,具体签署方式分为两种方式:(1)在基金合同中直接约定,即经子基金全体投资人知晓及同意;(2)引导基金与管理人或特定主体单独签署Side letter进行约定,或者由管理人及特定主体出具单方承诺函。基于退出条款签署方式的不同,可能会引发退出条款的效力风险,具体而言:如退出条款仅在Side letter或单方承诺函中约定,受限于合同相对性,引导基金以减资或提前清算的方式实现退出仍需取得子基金其他出资人的同意及配合,实践中或存在障碍;如果在基金章程或合伙协议约定退出条款,则退出条款的效力可以覆盖至基金的其他投资人。例如,在(2021)浙0291民初1105号案件中,宁波高新技术产业开发区人民法院审理认为:宁波市创业投资引导基金管理有限公司所投资的青鸟基金未完成章程约定的投资目标,引导基金有权要求其他投资人按章程约定回购其所持青鸟基金的股权;青鸟基金章程系各方的真实意思表示,内容也不违反法律法规的强制性规定,应为合法有效。引导基金退出条款的效力风险其次来自于金融监管政策强调打破刚兑的风险。自《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号)发布以来,监管部门要求金融机构作为卖方主体不得提供刚兑,私募领域的监管规定也是限制基金管理人、销售机构不得提供刚兑。司法实践或将此范围进一步扩展至管理人及其关联方,如广州市中级人民法院在(2019)粤01民终16045号判决中的观点,其认为保底承诺(差额补足安排)的作出方(包括间接股东、实控人、基金经理)与管理公司实际上系利益共同体......相关主体的保底承诺也应认定为无效。换言之,基金管理公司及其关联方提供刚兑存在被认定无效的风险。《全国法院民商事审判工作会议纪要》(“《九民纪要》”)及《民法典》的出台进一步体现了政策监管与司法实践的趋同性。在此背景下,引导基金的强制退出条款存在触发刚兑的风险,退出条款的效力值得进一步的分析与关注。从国资监管的角度而言,退出条款设置是为了避免国有资产流失,且退出条款要求也有各级政府部门直接出台的管理规定或暂行办法为依据。在此情况下,金融领域监管要求与国资领域监管要求或存在一定冲突。实践中我们理解需根据个案进行具体分析与考量。政府引导基金退出条款设置还可能与基金监管规定相冲突。根据中国证券投资基金业协会《私募投资基金备案须知》的规定,“私募股权投资基金(含创业投资基金,下同)和私募资产配置基金应当封闭运作,备案完成后不得开放认/申购(认缴)和赎回(退出),基金封闭运作期间的分红、退出投资项目减资、对违约投资者除名或替换以及基金份额转让不受封闭运作的限制。”因此,政府引导基金如要求在子基金中设置通过减资或退伙的方式提前退出的,则与私募股权投资基金的封闭运作相冲突。此外,参考中国证券投资基金业协会于2022年2月8日发布的《证券期货经营机构私募资产管理计划案例通报》(2022年第1期 总第5期),对于证券私募子公司发行设立的私募基金,政府引导基金投资者不能在产品存续期间提前进行退出,且不能进行优先分配,具体情况如下:

随着政府引导基金的监管进一步强化,政府引导基金参股子基金时设置退出条款越来越普遍。从引导基金角度而言,设置退出条款首先需关注签署方式并考虑合同相对性的影响,建议优先考虑在基金合同中进行约定,如仅以Side letter形式约定,则优先考虑设置股权回购的退出方式,并由基金管理人及其关联方以外的主体作为的回购义务方。此外,政府引导基金退出条款所涉监管层面甚至效力层面的风险也值得关注,效力层面,在基金合同中约定引导基金可以在产品存续期提前退伙,相关安排与金融监管的本意相冲突,条款的效力存在风险,尤其是管理人直接作为回购兜底义务方的情形。监管层面,政府引导基金退出条款有违反封闭运作、不公平对待投资者的嫌疑;如设置优先分配条款,建议可考虑对基金设置合规的结构化分级安排,优先级投资人按约定享有优先分配权并不违反监管规定。