致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

2020年2月14日,市场期盼许久的《再融资新规》[1]闪亮登台。包括锁价重启、底价下调、锁定缩短及规模上调等一系列优惠组合拳,使定增重新成为市场热捧的再融资产品。截至2020年2月20日,已有52家上市公司召开董事会并公告披露了《再融资新规》后制定或调整的定增预案。其中,30家系不确定发行对象的项目,18家系确定全部发行对象的项目,而另有4家系确定部分发行对象的项目,累计拟发行规模人民币558.88亿元。

以下表格列示了按照《再融资新规》要求重新制定或调整定增项目的两个典型方案:

面对山雨欲来的定增热潮,私募基金如要参与其中,我们理解其可能涉及的主要法律关注点如下[3]:

下文我们将结合《再融资新规》,为读者一一拆解定增相关的法律锦囊。

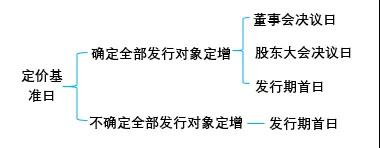

根据《再融资新规》,股份认购价格不得低于定价基准日前20个交易日上市公司股票均价的80%,确定全部发行对象的定增项目在定价基准日的选择上更为灵活:

私募基金仍然需要关注以下限制性因素对定价的影响:

此外,我们注意到,为了确保在发行前上市公司股价与董事会决议日确定的认购价格之间不存在较大差异,近期公告的某QFII私募基金参与深交所中小板上市公司定增项目的认购协议中,交易双方将股价倒挂达到一定标准作为协议终止的情形之一,即“若发行期首日前20个交易日发行人股票交易均价低于本次非公开发行价格123.56元/股的80%(即98.85元/股(不含本数))的,则该认购协议自动终止,但双方协商一致调整发行价格并按照相关监管规则履行相关审批手续后继续实施本次非公开发行的情形除外”。

本次《再融资新规》明确规定:上市公司及其控股股东、实际控制人、主要股东不得向发行对象作出保底保收益或变相保底保收益承诺,且不得直接或通过利益相关方向发行对象提供财务资助或者补偿。虽然本次《再融资新规》在规范的效力层级上仅仅是部门规章,按照《合同法》及其司法解释的规定,合同条款不会仅因对部门规章的违反而必然导致其无效。然而,结合《最高人民法院全国法院民商事审判工作会议纪要》的最新规定[6],在后续审判实践中,如果上市公司、控股股东及其关联方向私募基金作出的保底承诺被证券监管部门认定违法违规且构成扰乱金融安全或资本市场秩序的,则该等保底承诺的有效性受到人民法院质疑的风险可能性较大[7]。 中国证监会在《再融资新规》的立法说明中强调,本次再融资制度部分条款调整的总体思路包括调整再融资市场化发行定价机制,形成买卖双方充分博弈,市场决定发行成败的良性局面,充分发挥市场对资源配置的决定性作用,进一步提高上市公司再融资效率。此外,中国证监会于《再融资新规》发布的官网页面指出:本次修订后,我会将不断完善上市公司日常监管体系,严把上市公司再融资发行条件,加强上市公司信息披露要求,强化再融资募集资金使用现场检查,加强对“明股实债”等违法违规行为的监管。

鉴于A股市场近年来的强监管趋势,我们建议私募基金在参与A股定增时,除谨慎把握《再融资新规》的相关规定并与监管部门保持密切沟通之外,同时应当:1、有针对性地开展尽职调查:受限于上市公司公开信息披露义务的要求,外部投资人通常情况下可以获得的尽职调查资料相对有限。此外,通常情况下,上市公司相对非上市公司的合规性程度较高,因而在定增项目中开展完整尽职调查的必要性和可行性均相对较低。然而,为了提高定增项目的可行性并避免可能存在的信用风险,我们仍然建议,私募基金在参与上市公司定增前,应当在专业机构的辅助下,关注上市公司是否符合证券发行条件、前次募集资金使用情况、实际控制人及管理层的信用风险等重大法律事项。2、在法规允许的范围内设计私募基金保护条款:虽然《再融资新规》禁止向发行对象作出保底保收益承诺,但是私募基金与上市公司基于市场化谈判而在认购协议中拟定的私募基金保护条款,如针对特定事项的陈述与保证义务、相关协议终止和违约责任条款等,在上市公司履行合法的审议程序及信息披露义务后,仍然可以合法有效。 注释:

[1] 本文指《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》及《关于修改<上市公司非公开发行股票实施细则>的决定》,及修订后的《发行监管问答——关于引导规范上市公司融资行为的监管要求》。

[2] 《再融资新规》出台后,该企业向中国证监会撤回2019年度定增申请材料,并依照《再融资新规》制定2020年度定增预案。本表“原方案内容”所列内容系根据其2019年度定增披露的信息整理。

[3] 需要说明的是,针对科创板上市公司,证监会于2019年11月8日在其官方网站就科创板上市公司的再融资规则公开征求意见并公布了《科创板上市公司证券发行注册管理办法(试行)》(征求意见稿),截至目前,科创板上市公司的再融资规则尚未正式出台。因此,本文所述适用定增规则的A股上市公司不涉及科创板上市公司。

[4] 需要予以特别注意的是,无论是以外资战投身份还是通过QFII机构投资境内上市公司,其均不得违反《外商投资准入特别管理措施(负面清单)》关于外资准入门槛的限制。

[5] 虽然《上海证券交易所科创板股票发行与承销业务指引》等存在对于境内战略投资者的规定,但对其认定标准仍不明确。

[6] 2019年11月发布的《最高人民法院全国法院民商事审判工作会议纪要》规定,“违反规章一般情况下不影响合同效力,但该规章的内容涉及金融安全、市场秩序、国家宏观政策等公序良俗的,应当认定合同无效。人民法院在认定规章是否涉及公序良俗时,要在考察规范对象基础上,兼顾监管强度、交易安全保护以及社会影响等方面进行慎重考量,并在裁判文书中进行充分说理。”

[7] 就该等问题,本文由于篇幅限制等原因,不做详细展开分析。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!