致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

供给侧改革和去杠杆的持续深入、世界经济的周期性调整,叠加了新冠病毒的全球侵袭,企业经营困境加剧,2020年,将有更多的企业进入破产重整程序。《企业破产法》自2007年6月1日起施行至今已近13年,其创设的重整制度在这些年间挽救了大量困境企业。截止到2020年初,中国成功实施破产重整的上市公司已累计达61家,破产重整通过法律手段为这些企业创造了重生的机会。上市公司重整,涉及股份重构、债务重组、资产和业务重组、治理结构优化等,是对当事人各方权益的重新安排。用实践指导实践,本文以成功实施破产重整的61家上市公司披露信息为依据,对债权和出资人权益调整两方面进行了分析。

鉴于部分上市公司对重整信息的披露不够完整,本文在已成功实施破产重整的61家上市公司中选取了53家进行分析,该53家系为对“假定清算状态下普通债权清偿率”及“重整状态下(大额)普通债权清偿率”均有披露有效数据的上市公司。文末附表为对全部61家上市公司在普通债权调整与受偿方案和出资人权益调整情况等方面进行的统计整理,其中部分上市公司的信息引用自刘延岭、赵坤成主编的《上市公司重整案例解析》,其余系通过上市公司公告信息搜集整理。

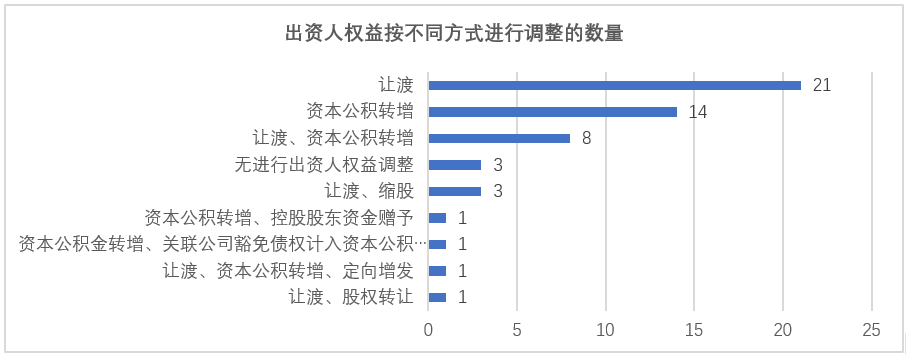

公司进入破产程序,本着债权优先于股权的原则,同时作为公司运营管理者的部分原股东亦需要经营结果承担相应责任,大部分破产重整的上市公司会对出资人权益进行调整,主要的调整方式包括:(2) 上市公司资本公积转增股票。另外,一些上市公司根据其自身情况还会采用例如对出资人股票进行缩股、出资人所持股票需按指定价格转让、上市公司定向增发股票、控股股东资金赠与等方式来对出资人权益进行调整。图1列出了53家上市公司在出资人权益调整采用方式上的统计结果。

图1:53家上市公司中采用不同方式对出资人权益进行调整的上市公司数量

53家上市公司中,分别有21家、14家单独采用了让渡或资本公积转增的方式对出资人权益进行调整,另有8家采用了这两种方式的混合,以上三种分别占到了总数的39.6%、26.4%,15.1%,合计占总数的81.1%。另有3家采用了“让渡+缩股”的方式,占总数的5.7%,分别为北亚实业、华源股份、贤成矿业(法院受理破产重整时间分别为2008年、2008年、2013年)。4家分别采用了股权转让、定向增发、大股东注入资金、股东关联公司豁免债权与让渡或资本公积联合的方式,占总数的7.5%,这4家分别为中核钛白(法院受理年份2011年)、ST永丰(法院受理年份2018年)、ST抚钢(法院受理年份2018年)、*ST中绒(法院受理年份2019年)。53家中有3家未进行出资人权益调整。从以上结果可以看出,让渡或资本公积转增的方式为通过破产重整对出资人权益进行调整的两种基本方式,即便有些上市公司根据具体情况会选择其他方式对出资人权益进行调整,但基本上是配合使用这两种方式中的一种或两种。这些非主要调整方式中,除缩股方式外,其余均为近几年被采用的,说明我国上市公司在破产重整方案的制定上也在不断探索进步,采用更定制化的方案服务不同的企业。在债务人偿债能力正常的情况下,应该按照约定的金额,在约定的期限,按约定的方式(通常是现金清偿)向债权人全额清偿债务。但在债务人进入重整程序的情况下,债务人已明显缺乏清偿能力或已资不抵债,其资产变现价值不足以清偿全部债务,这时债权人的债权往往难以全额受偿,债务期限也往往已被事实上延长,且债务人因现金流紧张,不得不辅助以其他资产对债务进行清偿(上市公司最典型的方式就是在现金清偿的同时辅以上市公司股票清偿)。清偿金额、清偿期限、清偿方式的调整即为在重整程序中对债权进行调整的三要素。公司若走破产清算程序,优先偿还共益债权、担保债权、职工债权、税费债权等,普通债权排在清偿顺序的最后,通常不能得到全额清偿。所以如何解决普通债权的清偿,尤其是大额普通债权,经常是重组方案的核心和重点。本文分别从大额普通债权清偿率、最长受偿时限、清偿方式三个方面对样本中的53家上市公司在大额普通债权的清偿方案进行了分析。

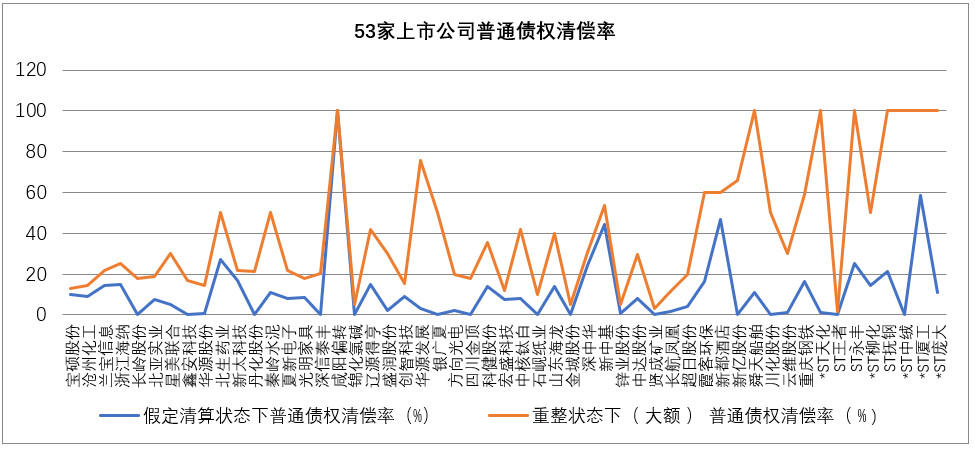

图2:53家上市公司中假定清算状态下的普通债权清偿率及重整状态下的(大额)普通债权清偿率

图2中的两条曲线分别为53家上市公司在假定清算状态下的普通债权清偿率及重整状态下的大额普通债权清偿率,可以发现,通过破产重整,几乎全部的上市公司的大额普通债权清偿率均得到了提升。需要说明的是由于存在非现金资产清偿,一些案例的实际清偿率可能远低于重整方案所确定的清偿率。

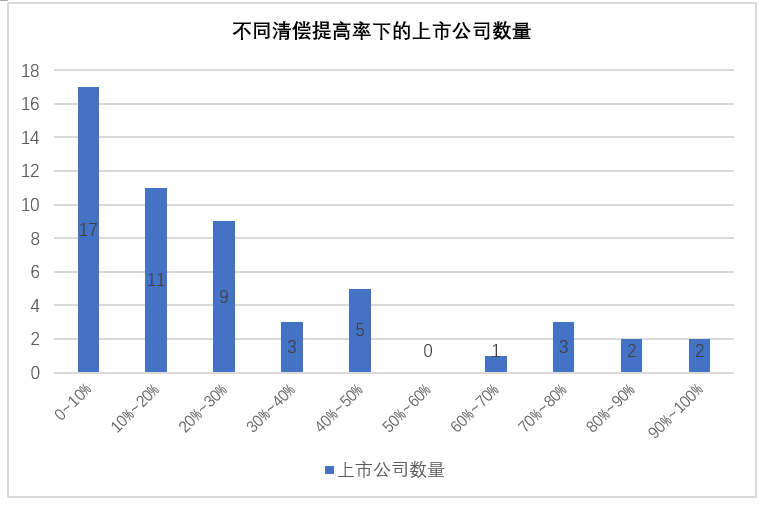

图3列出了在不同清偿提高率下的上市公司数量。分别有17家、11家、9家上市公司在破产重整后对大额普通债权的清偿率较清算状态下提高了0~10%、10%~20%、20%~30%,分别占样本总数的32.1%、20.6%、17.0%,合计占样本总数的69.8%。另有4家上市公司的大额普通债权清偿率提高了80%以上,占样本总数的7.5%。

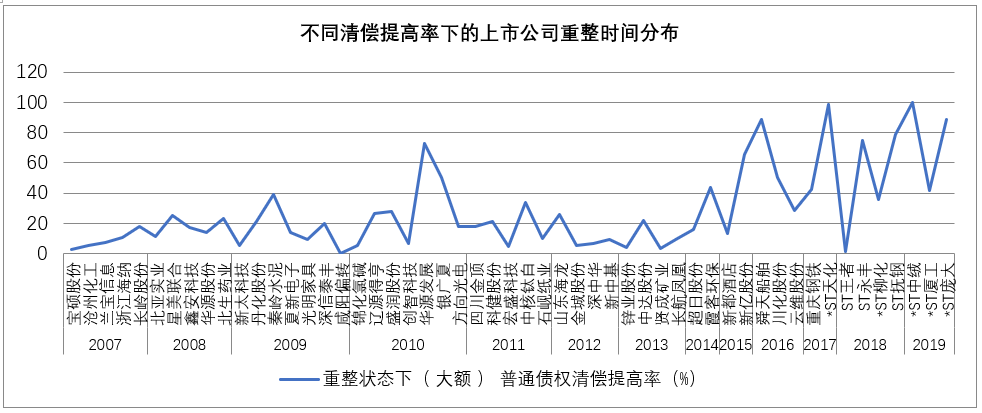

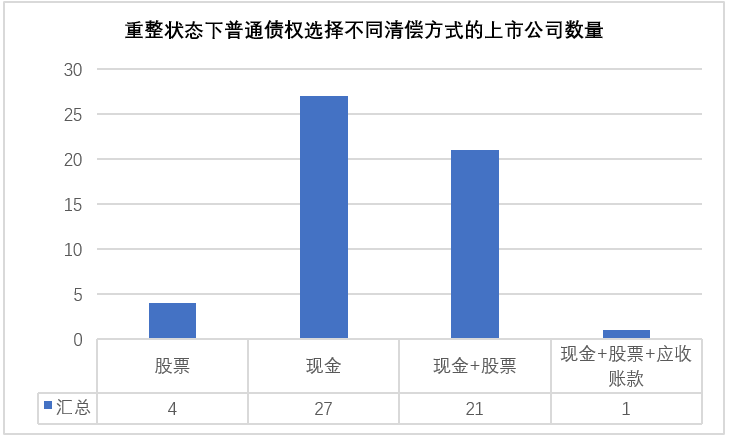

图4列出了不同清偿提高率下的上市公司重整时间分布。通过图4可以发现,在2014年以前进行破产重整的上市公司,其大额普通债权的清偿提高率多在20%上下的范围内浮动。从2014年以后,大额普通债权的清偿提高率多次出现超过60%,甚至80%的情况,甚至*ST天化、*ST中绒的大额普通债权的清偿率较清算状态下分别提高了98.64%、100%。这说明,通过破产重整,使这2家公司原本几乎零受偿的大额普通债权获得了几乎全额清偿。受偿率的大幅提升与近些年破产重整方案对债务清偿方式和清偿期限的调整是否有关系?下面我们来具体分析。53家样本公司对大额普通债权的清偿方式主要包括:以现金进行清偿(50.9%)、以股票进行清偿(7.5%)、以现金+股票(39.6%)的方式进行清偿。另有新中基采用了现金+股票+应收账款的方式进行清偿。

图5:重整状态下普通债权选择不同清偿方式的上市公司数量

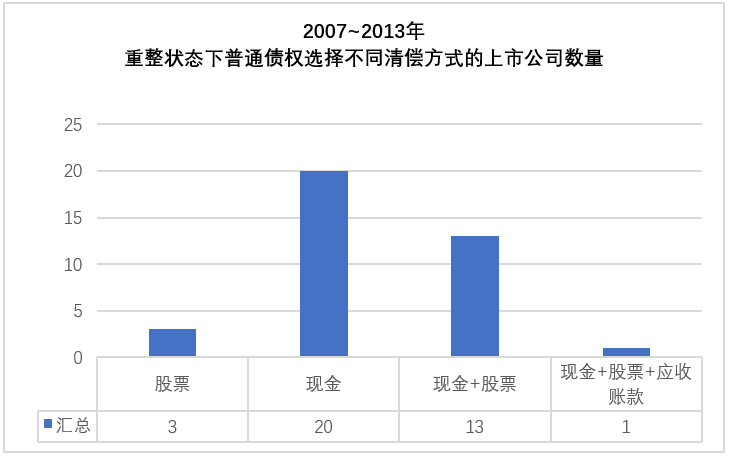

图6:2007~2013年,重整状态下普通债权选择不同清偿方式的上市公司数量

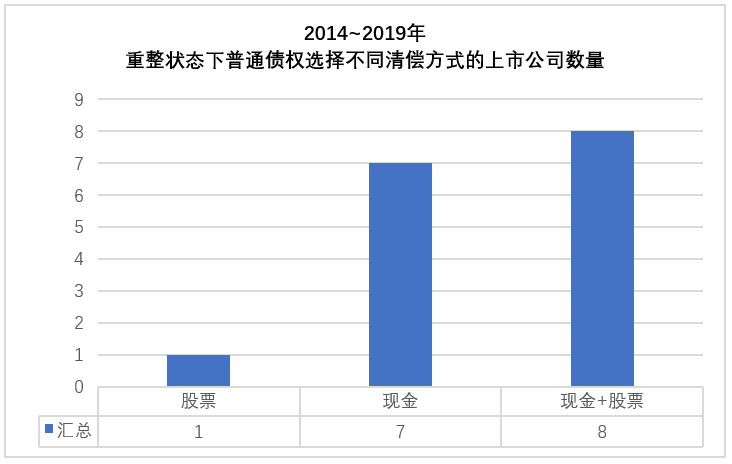

图7:2014~2019年,重整状态下普通债权选择不同清偿方式的上市公司数量

鉴于上文对大额普通债权清偿提高率的分析,我们发现2014年后采用破产重整方式的上市公司其大额普通债权清偿率得到了大幅提高,故以2014年初为时间节点,将大额普通债权的清偿方式进行了分段分析,分别分为2007~2013年,2014~2019年两段进行分析。结果发现2014年以前,以现金方式进行清偿为上市公司对大额普通债权进行清偿的主要方式,占到了54.1%。而2014年以后,以现金+股票的方式进行清偿成为了更多上市公司的选择,其数量反超以现金进行清偿的方式,占比从35.1%提高到了50%。这种清偿方式的改变,或许为大额普通债权清偿率的提高提供了一些解释,那么,作为另一个债权调整的主要因素,清偿时间是否也影响了近些年大额普通债权清偿率的提高?

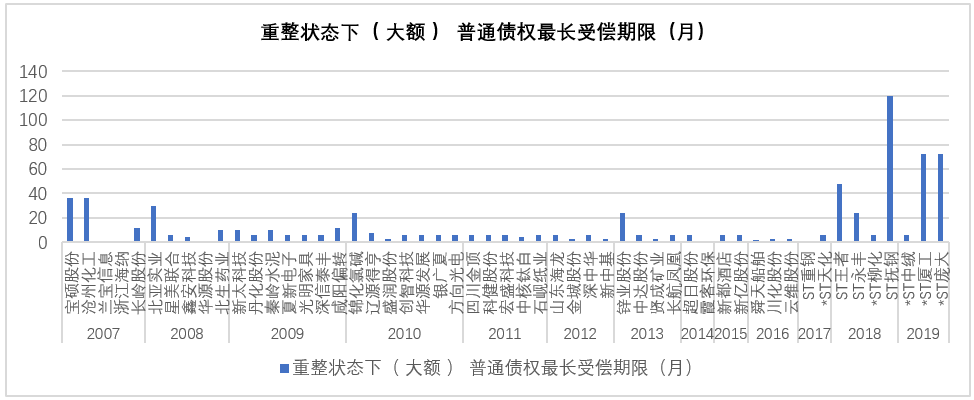

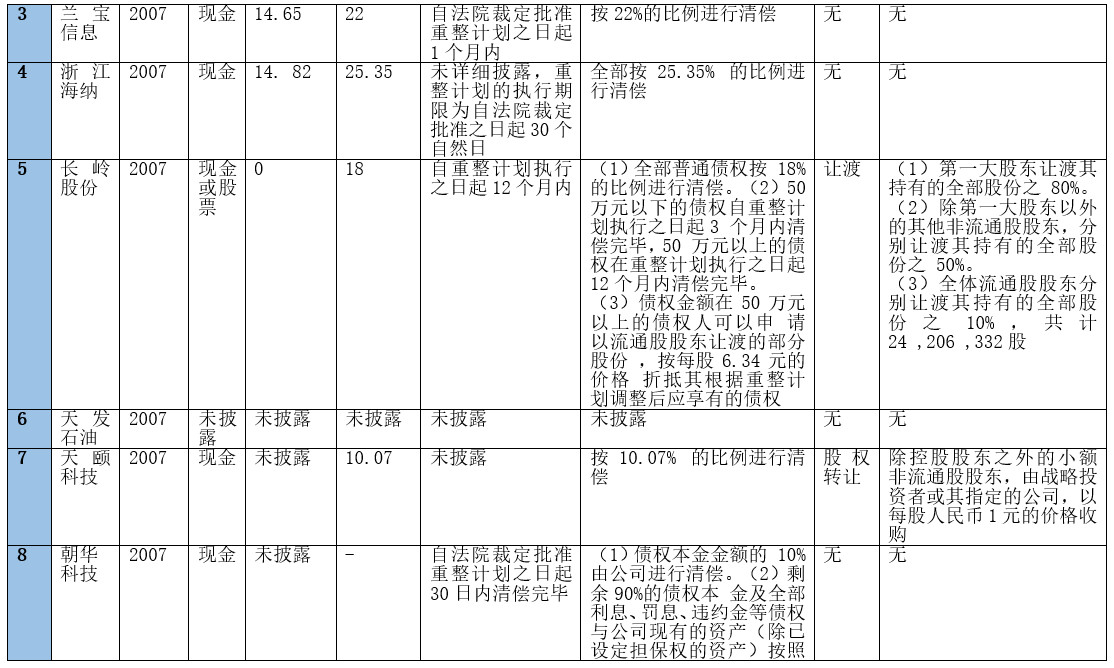

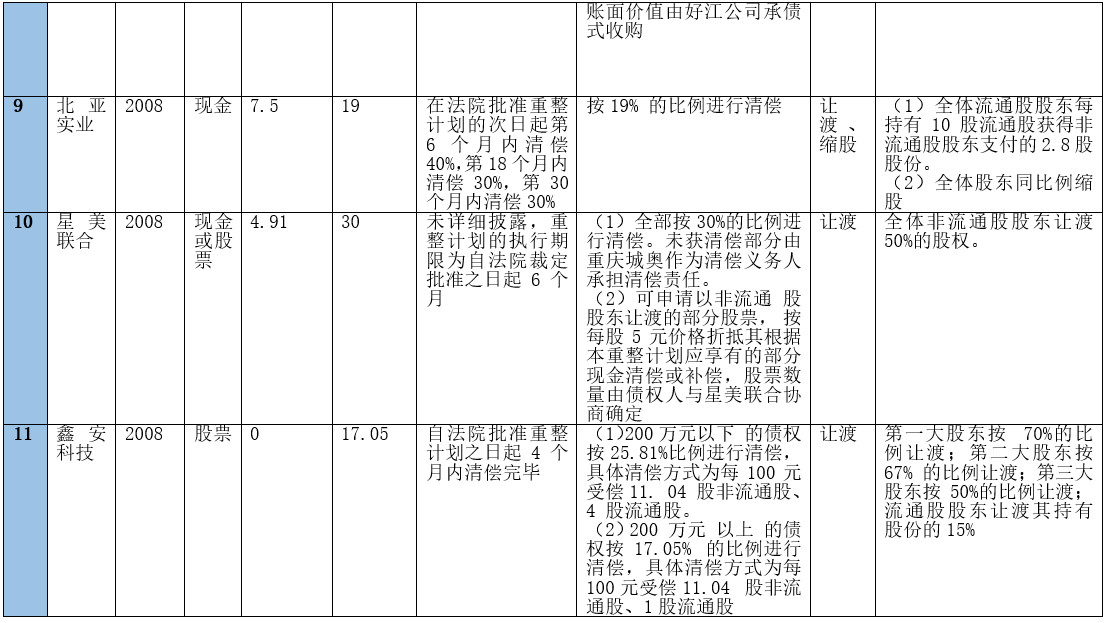

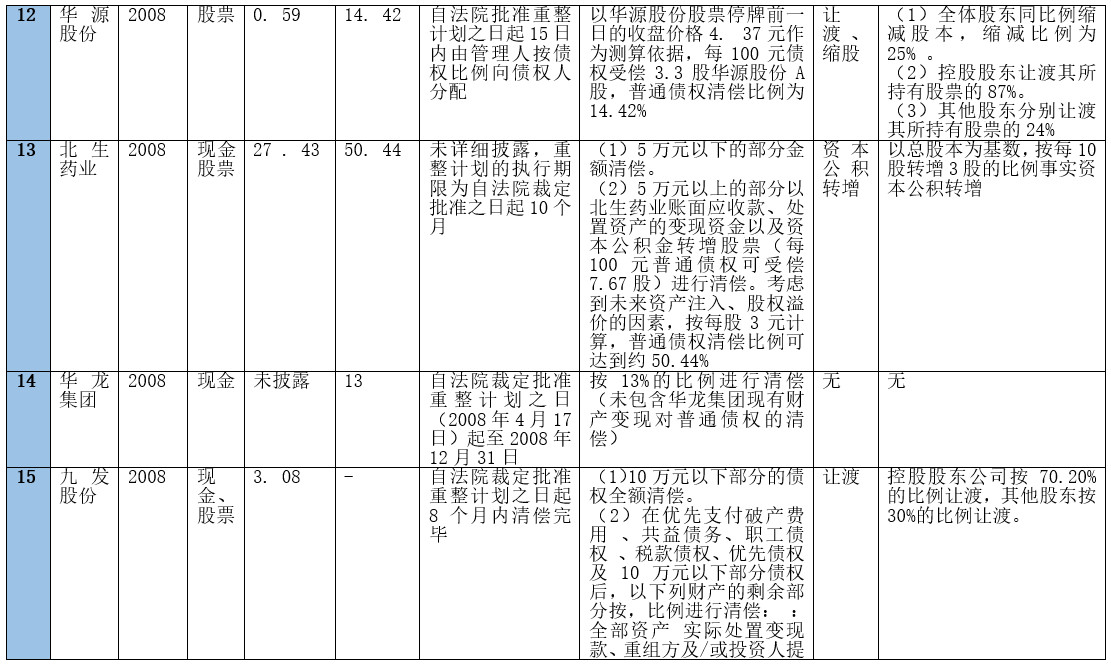

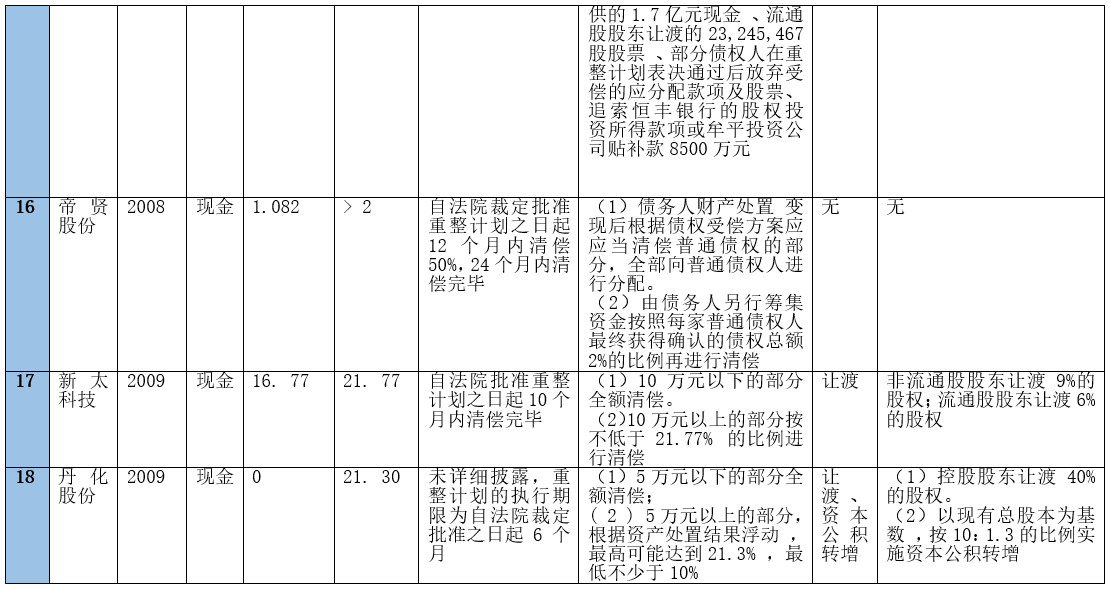

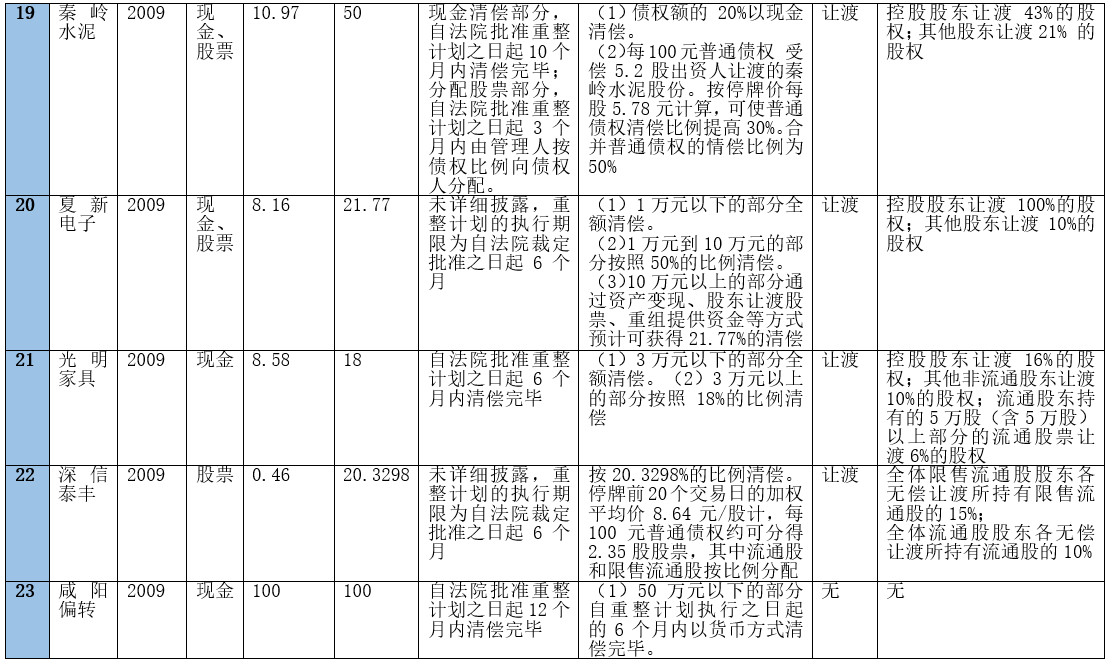

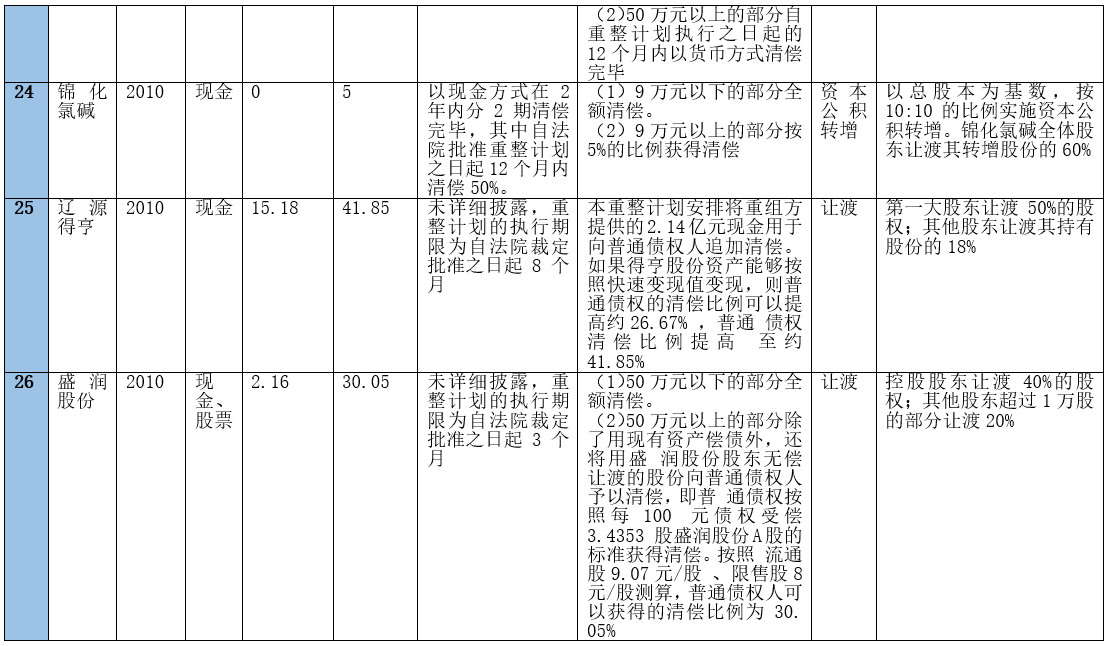

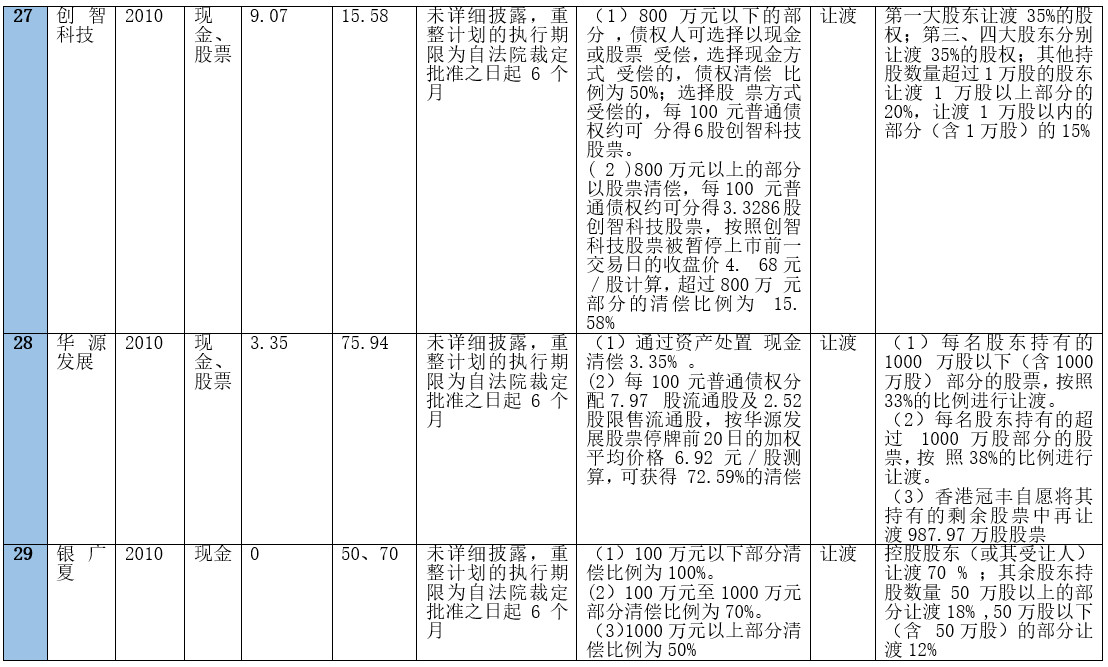

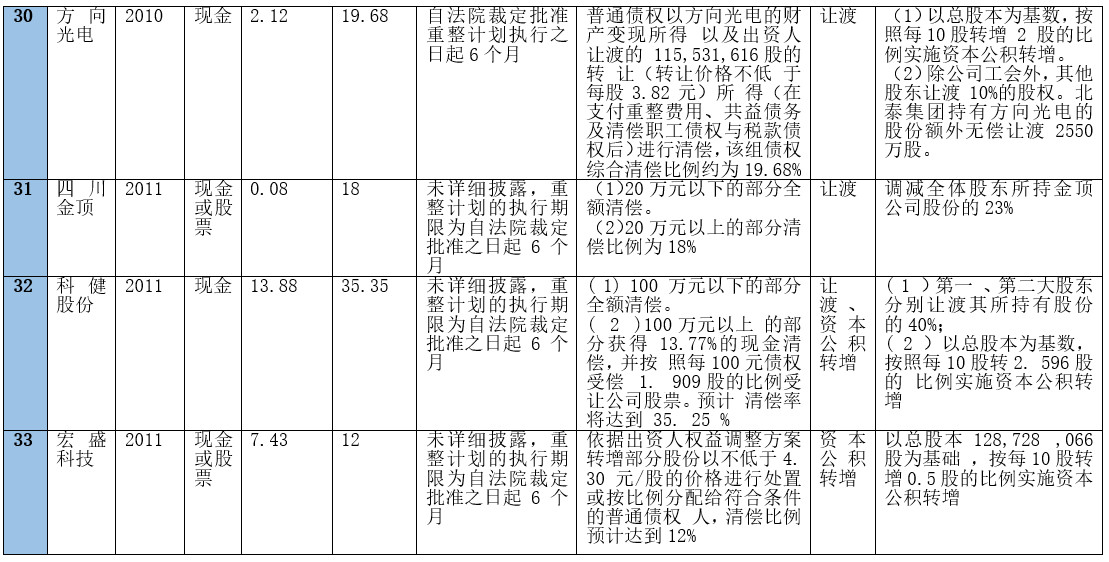

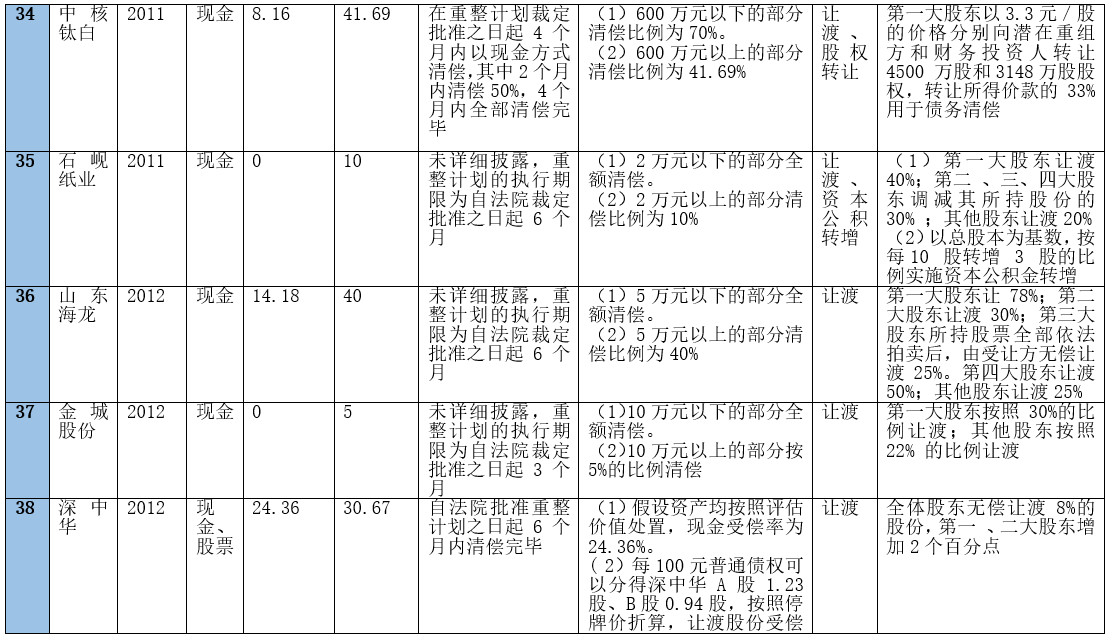

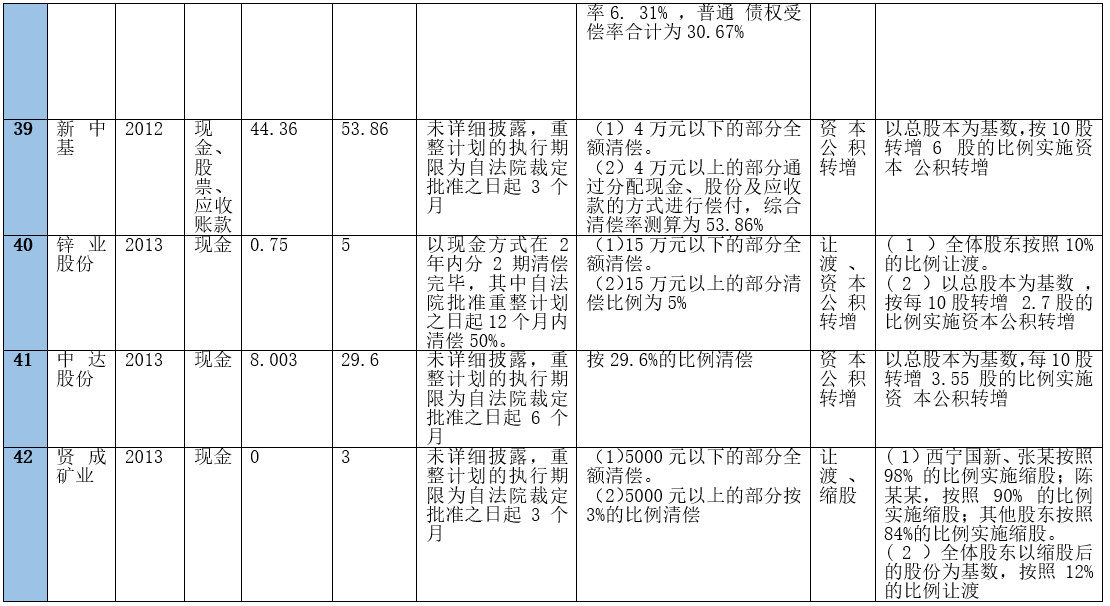

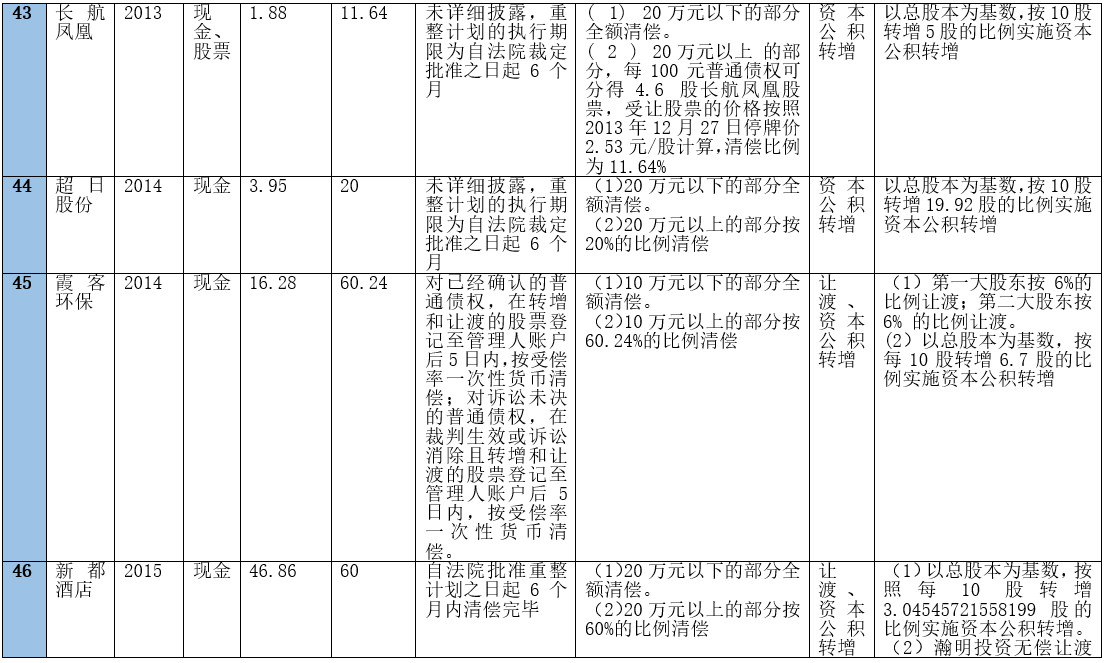

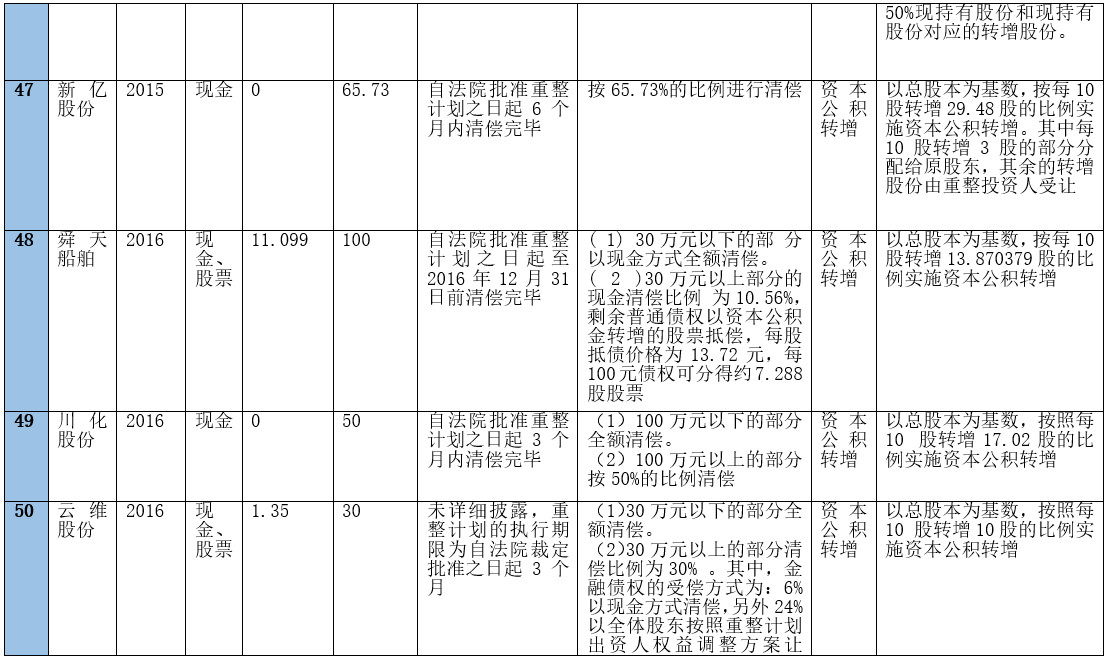

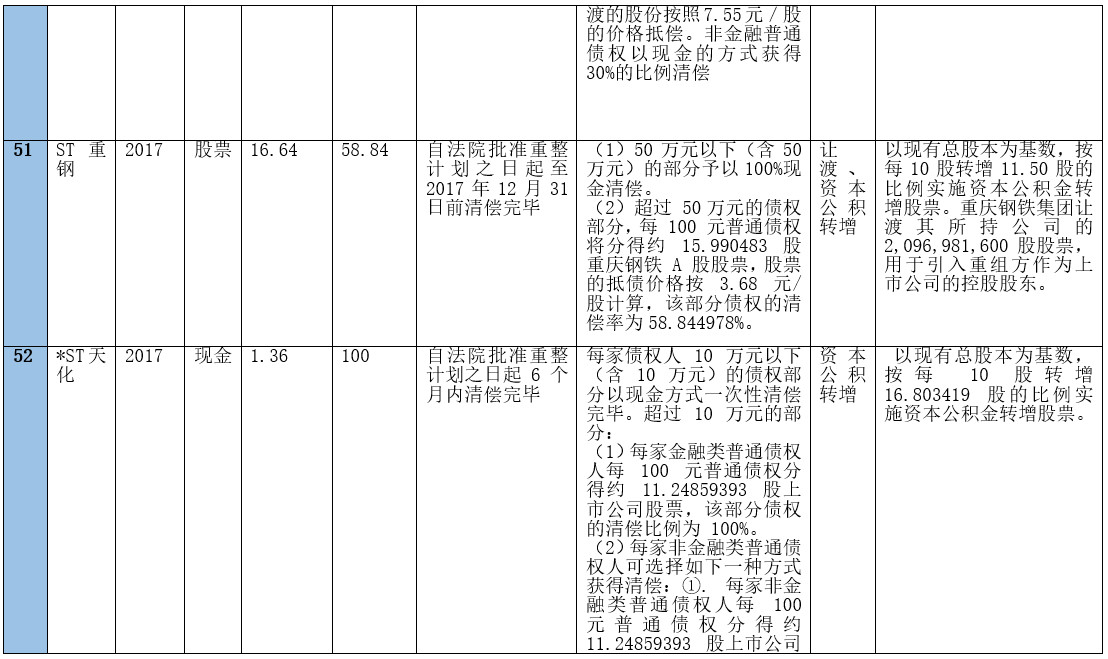

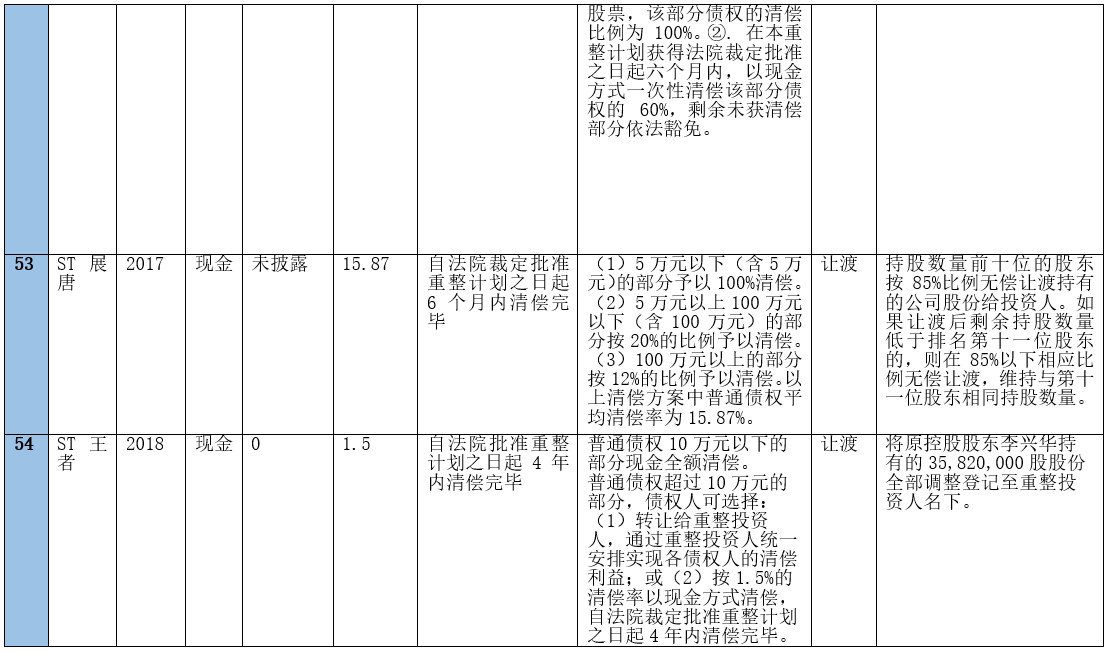

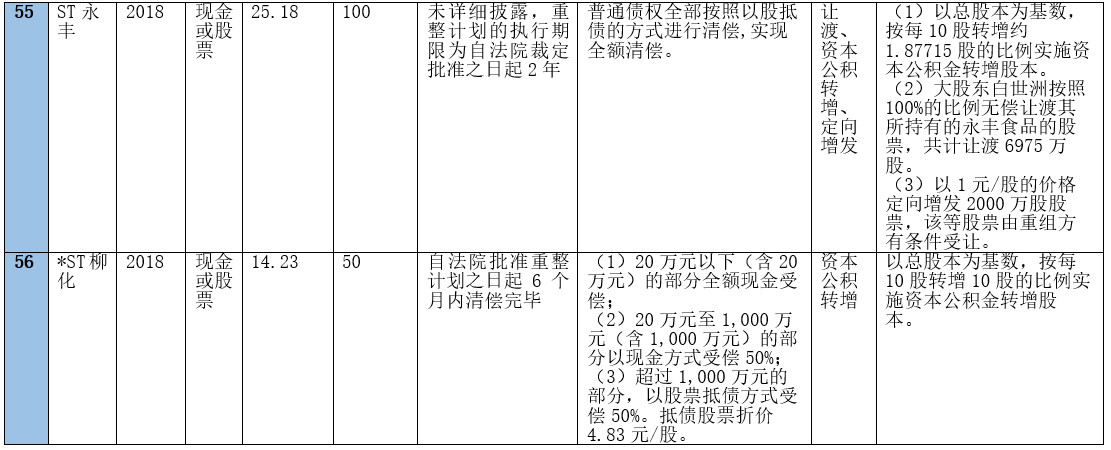

图8为53家上市公司在重整状态下大额普通债权的最长受偿期限。2017年以前,大额普通债权的最长受偿期限均在40个月以下,且90%最长受偿期限在12个月以下。2018~2019年,破产重整的上市公司样本共有7个,其中4个的普通债权最长受偿期限在40个月以上,*ST厦工、*ST庞大的大额普通债权最长受偿期限达到了72个月(6年),ST抚钢的大额普通债权最长受偿期限甚至达到了120个月(10年)。不过上文大额普通债权清偿率分别提高了98.64%、100%的*ST天化和*ST中绒,其大额普通债权的最长受偿期限均为自法院批准重整计划之日起6个月内,可见清偿期限的延长与受偿率的提高也并无必然的联系。我国进行破产重整的上市公司近些年在原有基本重整方案的大框架下,努力探索更贴合企业实际情况的出资人权益调整及债权调整方式。应用了通过定向增发、大股东注入资金、关联方豁免债务计入资本公积然后转增股本等新的出资人权益调整方式;也越来越多的应用了以现金+股票的方式代替过去单纯以现金对大额普通债权人进行清偿的方式实现对债权的调整,进而提高了大额普通债权的清偿率;另外留债展期的方式也被越来越多的应用,且展期的时间大大拉长。调整方式的多样化发展推动了我国上市公司的破产重整方案设计朝更科学的方向发展,进而推动更好的实现上市公司、债权人及上市公司出资人的利益平衡及共赢。附表:61家上市公司重整债权调整、债权受偿及出资人权益调整方案概览

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!