法盛金融投资

致力于分享金融与不良资产、投融资并购、房地产与城市更新、基金资管、资本市场、公司纠纷、税务筹划及疑难案例等干货。

I 问题背景

通常来说,上市公司与其控股子公司的交易,在证监会及交易所的框架下,站在事前审核的角度,不构成关联交易,无需按照关联交易的程序进行审议,但是对子公司的担保是个例外,对控股子公司担保是需要审议的(参见:上市公司对控股子公司担保是否需要审议并披露2.0),那么,对控股子公司的担保是否构成关联担保呢?

需要明确的是,讨论关联担保/关联交易的首先要确定口径,一种是证监会及交易所的口径,侧重于关联交易的事前审议及披露(临时报告、定期报告中的非财务部分);另一种是财政部会计准则的口径,侧重于定期报告中的事后披露(定期报告中的财务部分)。

II 口径一:证监会与交易所的规则框架

1.规则与分析

《上市公司信息披露管理办法》(2021)

(四)上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项。

关联人包括关联法人(或者其他组织)和关联自然人。

《创业板上市公司规范运作指引》(2020)

7.2.1 上市公司为他人提供担保,包括为其控股子公司提供担保,适用本节规定。

7.2.3 上市公司应当按照相关法律、行政法规、部门规章、规范性文件、《创业板上市规则》、本指引和本所其他规定,在公司章程中明确股东大会、董事会关于提供担保事项的审批权限,以及违反审批权限和审议程序的责任追究机制,并严格执行提供担保审议程序。

未经董事会或者股东大会审议通过,公司不得提供担保。

《创业板股票上市规则》(2020)

7.2.1 上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关

联人之间发生的转移资源或者义务的事项,包括:

(一)本规则第7.1.1 条第一款规定的交易事项;

(二)购买原材料、燃料、动力;

(三)销售产品、商品;

(四)提供或者接受劳务;

(五)委托或者受托销售;

(六)关联双方共同投资;

(七)其他通过约定可能造成资源或者义务转移的事项。

7.1.1 本章所称“交易”,包括下列类型的事项:

(一)购买或者出售资产;

(二)对外投资(含委托理财、对子公司投资等,设立或者增资全资子公司

除外);

(三)提供财务资助(含委托贷款);

(四)提供担保(指上市公司为他人提供的担保,含对控股子公司的担保);

(五)租入或者租出资产;

(六)签订管理方面的合同(含委托经营、受托经营等);

(七)赠与或者受赠资产;

(八)债权或者债务重组;

(九)研究与开发项目的转移;

(十)签订许可协议;

(十一)放弃权利(含放弃优先购买权、优先认缴出资权利等);

(十二)本所认定的其他交易。

上市公司下列活动不属于前款规定的事项:

(一)购买与日常经营相关的原材料、燃料和动力(不含资产置换中涉及购

买、出售此类资产);

(二)出售产品、商品等与日常经营相关的资产(不含资产置换中涉及购买、

出售此类资产);

(三)虽进行前款规定的交易事项但属于公司的主营业务活动。

从7.2.1关联交易的定义来看,关联交易是指上市公司与上市公司关联人之间发生的转移资源或者义务的事项。众所周知,在证监会及交易所的框架内,控股子公司并非关联方,因此,上市公司对控股子公司的任何交易,均不构成关联交易。

2.案例

(1)国元证券股份有限公司关于安徽巨一科技股份有限公司为全资子公司增加担保额度的核查意见

巨一动力为公司全资子公司,本次担保不构成关联担保。

(2)海南海药股份有限公司关于为控股子公司提供担保的公告

本次担保对象均为公司的控股子公司,经查证,本次担保对象均不是失信被执行人,不构成关联担保。

(3)广东顺威精密塑料股份有限公司关于为子公司提供担保的进展公告

芜湖智能为公司全资子公司,本次担保不构成关联担保。

3.结论

在证监会及交易所的框架下,上市公司对控股子公司的担保不构成关联担保。(但仅限定于与该公司仅有控股关系这一单一因素,不再新增其他涉关联方或关联交易的因素,例如:向控股子公司派驻董事从而使该子公司构成关联方。)

有些特殊情况,需斟酌是否构成向关联方间接转移利益,需要考虑是否触发7.2.1关联交易的兜底条款:其他可能造成资源转移的事项。

例如:控股子公司的少数股东为关联方

人福医药集团股份公司董事会关于为控股子公司提供关联担保的公告(编号:临 2022-036 号 )

因葛店人福的其他股东包括公司关联人并且其他股东未按投资比例提供担保,公司为葛店人福提供担保事宜构成关联担保。

从规则上讲,只有与关联方共同投资才构成关联交易,但基于“其他可能造成资源转移的事项”从严考虑,该案例将对“与关联方共同投资的公司”进行的担保作为关联担保。

III 口径二:财政部会计准则的框架

1.规则

《企业会计准则第36号——关联方披露(2006)》

第四条 下列各方构成企业的关联方:

(一)该企业的母公司。

(二)该企业的子公司。

...

第七条 关联方交易,是指关联方之间转移资源、劳务或义务的行为,而不论是否收取价款。

第八条 关联方交易的类型通常包括下列各项:

(一)购买或销售商品。

(二)购买或销售商品以外的其他资产。

(三)提供或接受劳务。

(四)担保。

...

第十条 企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。交易要素至少应当包括:

(一)交易的金额。

(二)未结算项目的金额、条款和条件,以及有关提供或取得担保的信息。

(三)未结算应收项目的坏账准备金额。

(四)定价政策。

第二条 企业财务报表中应当披露所有关联方关系及其交易的相关信息。对外提供合并财务报表的,对于已经包括在合并范围内各企业之间的交易不予披露 ,但应当披露与合并范围外各关联方的关系及其交易。

《企业会计准则第30 号——财务报表列报(2014 年修订)》

第三十九条 附注一般应当按照下列顺序至少披露:

(一)企业的基本情况。

1.企业注册地、组织形式和总部地址。

...

(七)或有和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明的事项。

(八)有助于财务报表使用者评价企业管理资本的目标、政策及程序的信息。

结合上述规定,由于会计准则将子公司规定为关联方,因此,上市公司对控股子公司的担保构成关联交易(关联担保)。

2.案例

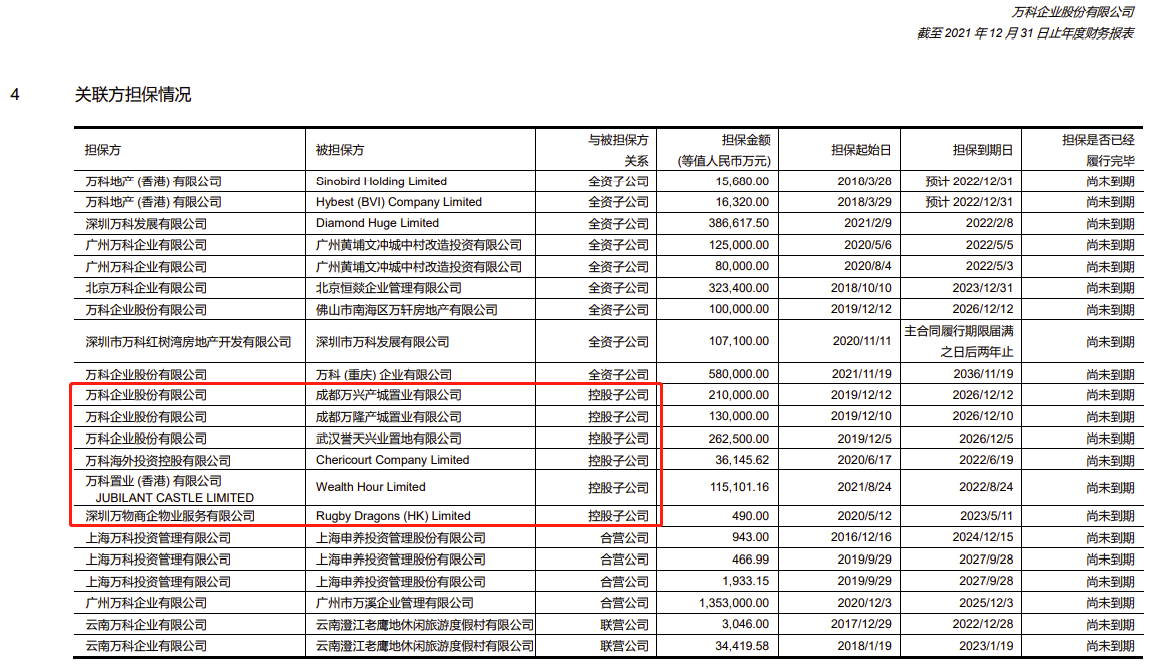

(1)万科A2021年度审计报告

万科将其对全资子公司、控股子公司、合营公司、联营公司的担保均作为关联交易在附注中披露。

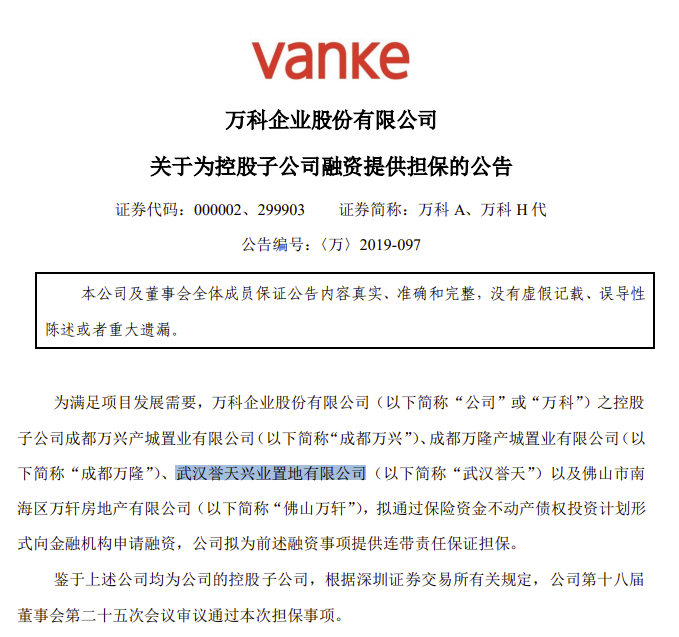

值得注意的是,事前审议对武汉誉天兴业公司的担保事项(上表中的其中一项)的第十八届董事会第二十五次会议并未将其作为关联交易。

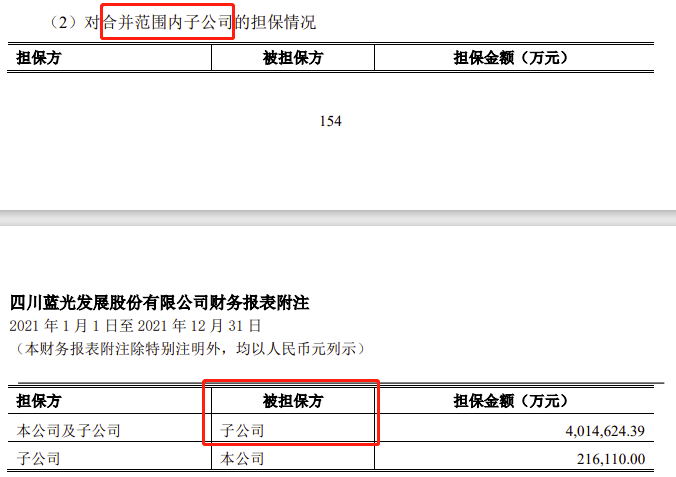

(2)蓝光发展审计报告

在蓝光发展的审计报告中,将关联担保拆分为对合并报表范围外和范围内两个部分,其中对合并报表范围内的担保不列明细仅列总数。

而事实上,按照《企业会计准则第36号——关联方披露(2006)》第二条,对外提供合并财务报表的,合并范围内各企业之间的交易不予披露。

3.结论

站在会计师及财务部分披露的角度,对控股子公司的担保属于关联担保(关联交易)。至于是否在附注中列示,列示合计数据还是明细,或是不予列示,《企业会计准则第30 号——财务报表列报(2014 年修订)》关于附注的规范对此并无要求,属于自由把握的范畴。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!