法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

近年来各行业债务违约事件频现,不良资产规模处于快速上升趋势。同期,针对不良资产经营行业及参与主体的税收政策亦逐步细化。鉴于此,本文分别就不良债权持有主体一般性涉税处理、涉及银行业等金融机构及债务重组业务配套税收优惠政策的适用、处理要点进行梳理及解析。

01

不良债权持有主体一般性涉税处理

1、不良债权取得环节

不良债权购买方初始取得环节不涉及缴纳增值税问题,但会计核算时需要考量不良债权初始取得环节的企业所得税成本确认问题,即在折价收购债权时,会计核算是将债权核算成本按照全额面值计量并匹配当期投资收益还是按照实际投入成本进行确认。

实务中普遍的操作是,考虑到购入债权环节债权相关的收益并未实现,而且能否实现存在不确定性,并不符合准则中收入确认的标准,不应在购入时确认投资收益,而应该在处置该项债权时根据实际收回金额与实际投入成本的差额确认企业所得税应税投资收益。

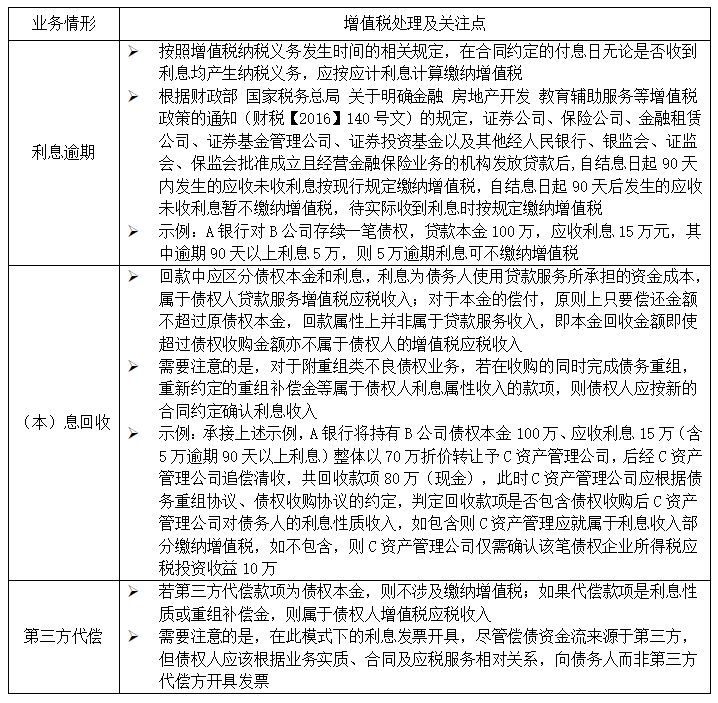

2、不良债权持有环节

不良债权收购方在持有期间一般会在合同条款中约定回款本金、利息或约定定期回款金额。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号文)的规定,对于贷款服务,约定支付利息当天(无论实际收到与否)即产生增值税纳税义务。在不良债权持有期间,各自业务情形对应增值税处理方式及要点总结如下:

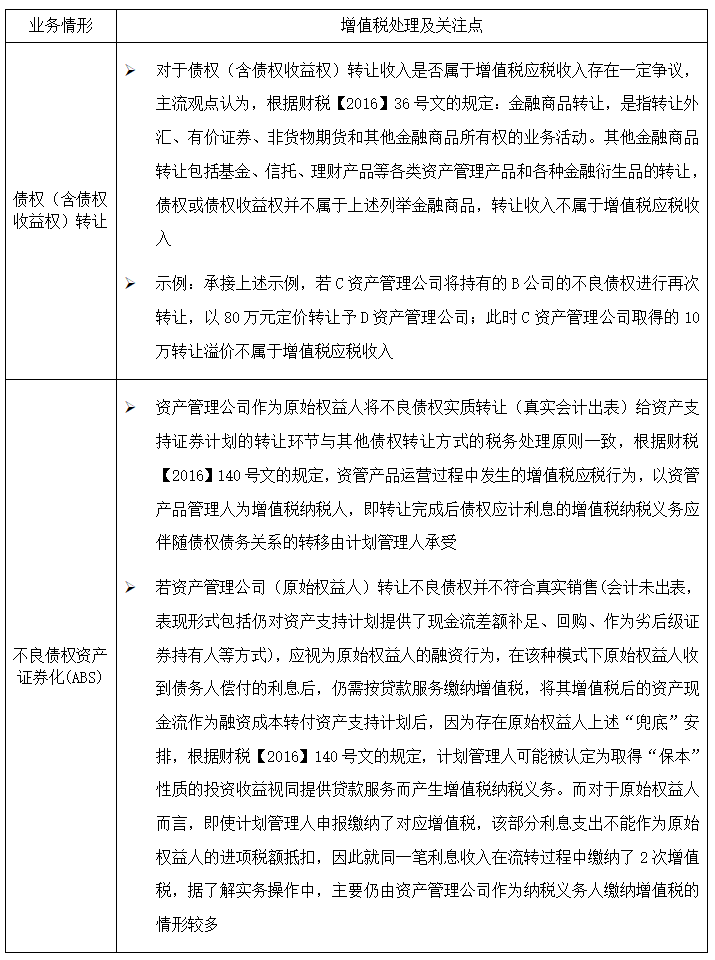

3、不良债权处置环节

不良资产处置方式主要为债权转让、资产证券化及债务重组等方式,其增值税涉税要点分析如下:

02

银行业金融机构及金融资产管理公司税收优惠政策梳理

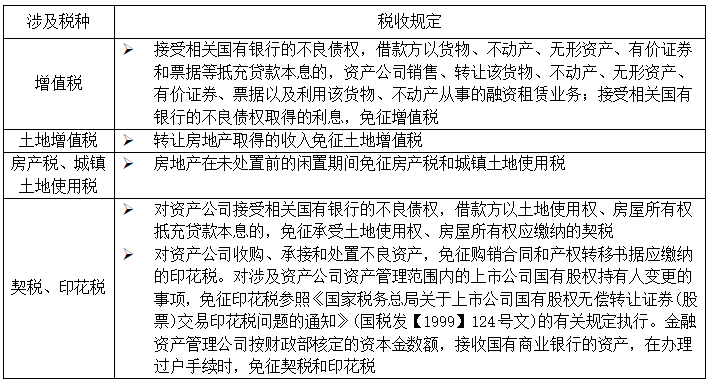

1、针对四大全国性金融资产管理公司专项优惠政策

根据《财政部、国家税务总局关于中国信达等4家金融资产管理公司税收政策问题的通知》(财税【2001】10号文)、《财政部关于金融资产管理公司接受以物抵债资产过户税费问题的通知》(财金【2001】189号文)、《国家税务总局关于中国信达等四家金融资产管理公司受让或出让上市公司股权免征证券(股票)交易印花税有关问题的通知》(国税发【2002】 94号文)、《财政部、国家税务总局关于4家资产管理公司接收资本金项下的资产在办理过户时有关税收政策问题的通知》(财税【2003】21号文)、《财政部、国家税务总局关于中国信达资产管理股份有限公司等4家金融资产管理公司有关税收政策问题的通知》(财税【2013】56号文)等文件规定,四大全国性金融资产管理公司(含分支机构)在收购、承接、处置政策性剥离不良资产和改制银行剥离不良资产、国有股权等环节可享受的税收优惠总结如下:

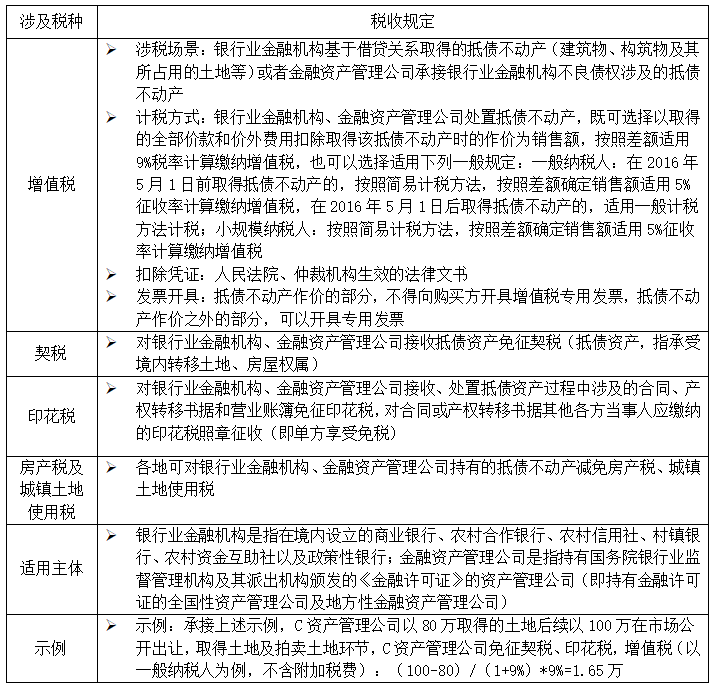

2、针对金融资产管理公司(含四大)、银行业金融机构的优惠政策

根据关于银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告(财政部 税务总局公告2022年第31号)及财政部 税务总局关于继续实施银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策的公告(财政部 税务总局公告2023年第35号)的规定,在2027年12月31日前,相关不良债权以物抵债业务涉税规定总结如下:

03

债务重组企业所得税优惠政策处理要点解析

债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出豁免或让步的事项,包括债转股、以物抵债、资产置换及与非货币及货币支付组合等重组形式,包括债转股+股权支付、债权转让+债务重组、现金+债转股等。因债务人对于豁免的债务(无需偿付的应付款项等)需确认当期企业所得税应税收入,对于资金短缺的债务人而言,完成债务重组所得对应纳税义务无疑是非常困难的,同时,以下就债务重组过程中优惠政策及其适用要点进行梳理小结:

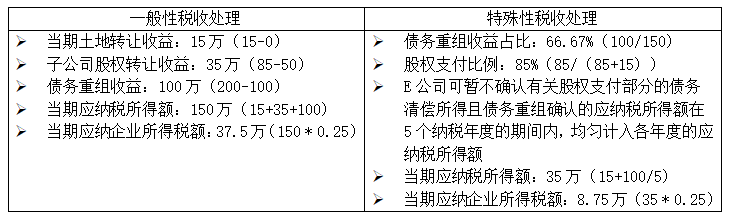

示例:E公司与F资产管理公司就200万债务进行重组(E公司以其持有的土地及100%E1子公司股权进行抵债),其中土地账面价值0万,历史成本15万(已全部摊销),公允价值15万,持有100%E1子公司股权历史成本50万,公允价值85万,该企业当年其他业务应纳税所得额为0且无当期可弥补亏损,现就一般性及特殊性企业所得税处理分析如下:

另根据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函【2010】79号文)的规定,企业发生债务重组,应在债务重组合同或协议生效时确认收入的实现,以及根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)的规定,债务重组以债务重组合同(协议)或法院裁定书生效日为重组日。

因此,债务重组的过程中,可以通过合理安排履约条件触发时点、延缓偿付期限等以递延或降低当期重组所得,实现重组各方共赢局面。