法盛金融投资

致力于分享金融与不良资产、投融资并购、房地产与城市更新、基金资管、资本市场、公司纠纷、税务筹划及疑难案例等干货。

2020年2月7日,国务院办公厅印发了《有限合伙企业国有权益登记暂行规定》(国资发产权规〔2020〕2号)(以下简称“2号文”),对有限合伙企业的国有权益登记事宜作出了规定。而2号文将对以往有限合伙企业的国有股东认定标准产生重大影响。

1.为什么要做国有股东认定?

法规名称 |

认定国有股东的目的 |

《财政部关于股份有限公司国有股权管理工作有关问题的通知》(财管字〔[2000]200号) |

设立股份公司和发行A股股票、外资股等事项层报所属国资监管部门批准 |

《上市公司国有股东标识管理暂行规定》的通知(国资发产权[2007]108号) 《关于施行<上市公司国有股东标识管理暂行规定>有关问题的函》(国资厅产权[2008]80号)(以下简称“80号文”) |

对上市公司国有股东进行标识,以便加强对上市公司国有股东的管理 |

| 《企业国有资产交易监督管理办法》(国务院国资委、财政部令第32号)(以下简称“32号令”) | 识别国有及国有控股企业、国有实际控制企业,加强企业国有资产交易监督管理 |

《上市公司国有股权监督管理办法》(国务院国有资产监督管理委员会、财政部、中国证券监督管理委员会令第36号)(以下简称“36号令”) |

识别上市公司国有股东,规范上市公司国有股权变动行为 |

《国务院关于印发减持国有股筹集社会保障资金管理暂行办法的通知》(国发〔2001〕22号)(已停止执行) 《财政部 国资委 证监会 社保基金会关于印发〈境内证券市场转持部分国有股充实全国社会保障基金实施办法〉的通知》(财企〔2009〕94号)(已停止执行) |

2017年11月9日前,国有股东需在所投资企业IPO时履行减转持义务,充实社保基金 《国务院关于印发划转部分国有资本充实社保基金实施方案的通知》(国发[2017]49号)发布后已停止执行 |

2.2号文前无有限合伙企业国有产权登记的专门规定

2号文印发前,国务院国有资产监督管理委员会(以下简称“国资委”)并无针对有限合伙企业国有权益登记的专门规定。根据《企业国有资产产权登记管理办法》(国务院令〔1996〕第192号)(以下简称“192号令”)第三条规定,需要进行产权登记的企业包括国有独资企业、国有独资公司、国有控股公司及前述企业的参股企业,以及通过其他形式占有、使用国有资产的企业。

由于上述192号令颁布于1996年,彼时现行《中华人民共和国合伙企业法》(2006年修订)(以下简称“《合伙企业法》”)尚未颁布,因此未能包含对有限合伙企业中国有权益登记的内容。实践中,由于缺乏明确的登记规定,各级国资监督管理部门也未能将国资有限合伙企业纳入国有产权登记的范围。

3.2号文前有限合伙企业不作国有股东认定

2号文前,认定国有股东的主要依据为 “32号令”和 “36号令”。36号令第七十八条规定:“国有出资的有限合伙企业不作国有股东认定,其所持上市公司股份的监督管理另行规定。”在2号文前,基于36号令的该规定,各级国资监督管理部门暂未对有限合伙企业做出国有股东认定。例如,重庆市国资委曾在公开信箱中明确回复“在目前的监管体制下,合伙制企业暂不界定为国有股东”。在以往监管咨询过程中,我们咨询的相关国资监管机构也均保持类似口径,并透露国资委正在制定有限合伙企业国有股东的认定相关规则。

因此,在2号文前,尽管32号令未明确将有限合伙企业排除在国有企业外,36号令第七十八条也未明确适用于非上市公司,实践中均主要依据36号令第七十八条,对有限合伙企业通常不作国有股东认定。但出于谨慎考虑,除了考察企业的组织形式外,认定中通常也会核查以下事项:(1)主管国资监管部门是否已作国有产权登记;(2)上级国有出资人对有限合伙企业的管理方式,是否能够独立进行投资决策,是否需要取得上级国有股东、国家出资企业或国有资产监督管理机构的批准。

但36号令第七十八条的规定以及以上实践中的做法终究为过渡性措施,国资监管机构不会一直将有限合伙企业排除在国资监管范围以外。实践中对有限合伙企业实际控制人的认定标准已相对成熟,在国有出资人明显已经掌握有限合伙企业控制权的情况下,仅仅依据36号令第七十八条即简单认定有限合伙企业为非国有股东的标准存在明显缺陷。

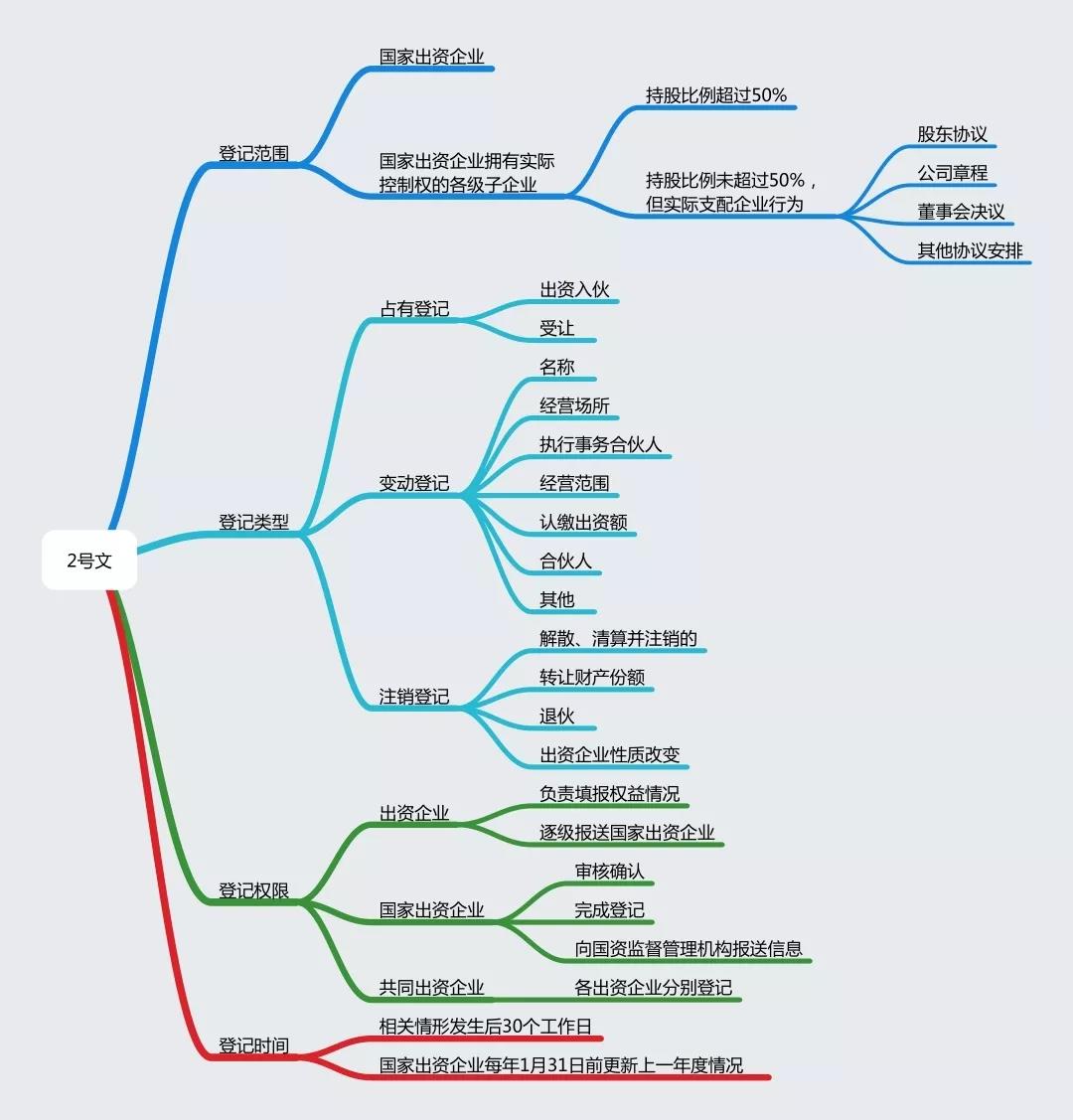

2号文首次明确了有限合伙企业需要办理国有权益登记,并对登记范围、登记类型、登记权限、登记时间做出了明确规定,具体内容详见以下思维导图:

1.2号文扫清了对有限合伙企业作国有股东认定的重要障碍

如前文所述,2号文前,对有限合伙企业作国有股东认定的一个重要障碍即是缺乏对有限合伙企业国有权益的登记办法,未能对有限合伙企业的国有权益进行全面登记。在此种情况下,因有限合伙企业的国有权益未经确认,也影响了对有限合伙企业是否属于“国有及国有控股企业、国有实际控制企业”的认定。本次2号文明确规定了有限合伙企业的国有权益登记办法,使得对有限合伙企业的国有权益进行全面登记成为可能,扫清了对有限合伙企业作国有股东认定的重要障碍。

2.2号文释放了加强有限合伙企业国资监管信号,相关规定或将迎来补丁

本次2号文明确规定了有限合伙企业的国有权益登记办法,当对有限合伙企业的国有产权进行全面登记后,有限合伙企业中的国有成分将得到登记确认。而当有限合伙企业经登记的国有出资人的出资比例超过50%,或执行事务合伙人的出资被登记为国有权益时,再将其认定为非国有股东必将与国有权益登记存在事实上的矛盾。

现行规定中,32号令第四条规定了国有及国有控股企业、国有实际控制企业的认定标准,但未明确是否适用于有限合伙企业;36号令第七十八条规定:“国有出资的有限合伙企业不作国有股东认定,其所持上市公司股份的监督管理另行规定。”;80号文规定:“上市公司国有股东是指持有上市公司股份的国有及国有控股企业、有关机构、部门、事业单位等。”,亦未明确是否适用于有限合伙企业。如后续开启对有限合伙企业的国有股东认定,为保持相关规定的一致性,国资委势必对上述规定进行修改或作“另行规定”,以便进一步明确有限合伙企业国有股东认定的标准。

3.2号文后有限合伙企业国有股东认定的新标准

2号文印发后,对有限合伙企业作国有股东认定的重要障碍已扫除,过往仅仅依据36号令第七十八条即简单认定有限合伙企业非国有股东的标准即将寿终正寝。在国资委明确有限合伙企业国有股东认定标准前,为避免国有股东认定与有限合伙企业国有权益登记存在矛盾,建议对有限合伙企业的国有股东认定保持审慎态度。结合本次2号文规定的登记范围、32号令以及实践中认定合伙企业控制权的通行标准,笔者倾向于建议将符合以下标准的有限合伙企业认定为其再投资企业的国有股东:

1.国家出资企业(不含国有资本参股公司)及其拥有实际控制权的各级子企业(以下统称“国有出资企业”)合计出资比例超过50%的;

2.国资为最大出资人时:

(1)国有出资企业担任有限合伙企业执行事务合伙人的;

(2)有限合伙型基金中,国有出资企业委派的投委会委员席位足以控制投委会决策的;

(3)根据有限合伙协议或合伙人会议决议,国有出资企业可以实际支配有限合伙企业行为的。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!