法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:朴税

作者导读:尽管《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)对企业债务重组的所得税处理进行了明确的规定, 但在实践中, 依然存在一些适用?疑难和争议。在本专题,吴书生老师(原某市税务局稽查局副局长、税务总局稽查人才和兼职教师)将集中介绍最主要的理论和实务疑难问题。包含如下内容:

■ 59 号文有关债务重组的规定与 2010 年第 19 号公告的适用

■ 企业债务重组如何适用 59 号文第五条规定的特殊性税务处理的五项条件

■ 59 号文有关债务重组特殊性税务处理规定的内容与适用框架

■ 企业债务重组确认的 “应纳税所得额” 是否包含非货币性资产转让的所得或损失

■ 企业债务重组确认的 “应纳税所得额” 是否仅包含非股权支付部分应确认的应纳税所得额

■ 企业债务重组中, 非股权支付应确认的债务重组所得或损失如何计算

■ 关联企业之间的债务重组的税务处理

■ 不满足 59 号文定义的债务重组的财税处理(下一期)

■ “债转股” 适用特殊性税务处理时, 债务人和债权人暂不确认的所得或损失如何递延确认(下一期)

■ 自然人与企业之间的债务重组如何进行税务处理(下一期)

■ 上市公司间接债务重组如何进行所得税税务处理(下一期)

一、 59 号文有关债务重组的规定与 2010 年第 19 号公告的适用

国家税务总局在2010 年 10 月 27 日颁布实施了 《关于企业取得财产转让等所得企业所得税处理问题的公告》 (国家税务总局公告 2010 年第 19 号, 下称“19 号公告”), 19 号公告第一条规定:“企业取得财产 (包括各类资产、 股权、债权等) 转让收入、 债务重组收入、 接受捐赠收入、 无法偿付的应付款收入等,不论是以货币形式、 还是非货币形式体现, 除另有规定外, 均应一次性计入确认收入的年度计算缴纳企业所得税。” 而 59 号文第六条第 (一) 项规定:“企业债务重组确认的应纳税所得额占该企业当年应纳税所得额 50% 以上, 可以在 5个纳税年度的期间内, 均匀计入各年度的应纳税所得额。” 似乎这两个文件对债务重组收入的规定存在冲突的地方?需要注意的是 19 号公告的规定有一个例外情形——— “除另有规定外”, 那么, 59 号文的规定是否属于另有规定呢?

这需要从两个文件的法律效力层面进行分析。根据 《关于印发 〈全国税务机关公文处理办法〉 的通知》 (国税发 [2012] 92 号, 下称 “92 号文”) 第十七条的规定:“通知, 适用于发布、 传达要求下级机关执行和有关单位周知或者执行的事项, 批转、 转发公文。” 第十四条规定:“公告, 适用于向国内外宣布重要事项或者法定事项。税务机关应当依照有关法律、 法规、 规章向国内外公布税收规范性文件和其他重要税收事项……” 同时, 59 号文制定的上位法依据是 《企业所得税法》 第二十条和 《企业所得税法实施条例》 第七十五条, 一个是基本法律, 一个是行政法规, 因此, 59 号文属于部门规章层面, 而 92 号文系公告, 属于税收规范性文件。按照 《税收规范性文件制定管理办法》 (国家税务总局令第20 号) 第二条的规定:“本办法所称税收规范性文件, 是指县以上 (含本级)税务机关依照法定职权和规定程序制定并公布的, 规定纳税人、 扣缴义务人及其他税务行政相对人 (以下简称税务行政相对人) 权利、 义务, 在本辖区内具有普遍约束力并反复适用的文件。国家税务总局制定的税务部门规章, 不属于本办法所称的税收规范性文件。” 第四条规定:“制定税收规范性文件, 应当符合法律、 法规、 规章及上级税收规范性文件的规定, 坚持公开、 统一、 效能的原则, 并遵循本办法规定的制定规则和制定程序。” 因此, 19 号公告的法律效力显然低于 59 号文。如果企业债务重组符合 59 号文规定的债务重组的话, 则 59号文属于 “特别法” 将优先适用, 而不得适用 19 号公告的规定。那么 19 号公告规定的 “债务重组收入” 又是指什么呢?

笔者以为存在如下两种情形:一是,指 59 号文所定义的债务重组之外的债务重组收入。譬如, 债务人并没有发生“财务困难”, 但债权人 “就其债务人的债务作出让步” 的债务重组时, 将适用19 号公告的规定;二是, 指符合 59 号文所定义的债务重组, 但不符合 59 号文所规定的特殊性税务处理的债务重组 (一般性税务处理), 从这种情形看, 19号公告与 59 号文并没有冲突, 保持了一致。

二、 企业债务重组如何适用 59 号文第五条规定的特殊性税务处理的五项条件?

59 号文出台之后, 对于其第五条规定的特殊性税务处理需要同时遵循的五个条件在企业债务重组时如何适用的问题就引发了争议

59 号文第五条规定的是 “企业重组同时符合下列条件的, 适用特殊性税务处理规定”。但对于债务重组而言, 很多条件显然并不具有适用性。

譬如, 对于第 (二) 项 “被收购、合并或分立部分的资产或股权比例符合本通知规定的比例” 显然不适用于债务重组, 而且 59 号文第六条亦没有相应比例的规定;对于第 (三) 项 “企业重组后的连续 12 个月内不改变重组资产原来的实质性经营活动”, 显然债务重组也不存在所谓的 “重组资产”, 这里的 “重组资产” 仅仅适用于资产收购、 企业合并或分立;对于第 (四) 项 “重组交易对价中涉及股权支付金额符合本通知规定比例”, 但 59 号文第六条并没有针对债务重组股权支付比例的规定;对于第 (五)项 “企业重组中取得股权支付的原主要股东, 在重组后连续 12 个月内, 不得转让所取得的股权”, 显然仅仅适用于 “债转股” 而不适用于其他债务重组。

2015 年颁布的 48 号公告附表 《企业重组所得税特殊性税务处理报告表》(下称 “ 《报告表》”) 澄清了各重组类型分别适用 59 号文第五条特殊性税务处理条件的问题。《报告表》 “填表说明” 第 2 点规定:“ ‘特殊性税务处理条件’,债务重组中重组所得超 50% 的, 只需填写条件 (一), 债转股的, 只需填写条件 (一) 和 (五);合并中同一控制下且不需要支付对价的合并, 只需填写条件 (一)、 (二)、 (三) 和 (五)。”

【疑难问题1】 48 号公告规定, “债转股” 需要满足 59 号文第五条第(五) 项要求, 需要配套修订 59 号文和 4 号公告对 “原主要股东” 的定义。59 号文第五条第 (五) 项规定:“企业重组中取得股权支付的原主要股东,在重组后连续 12 个月内, 不得转让所取得的股权。” 根据, 《报告表》 “填表说明” 第 2 点的规定, “债转股的, 只需填写条件 (一) 和 (五)”。其本义是说,在债转股中取得股权支付的债权人 (重组后成为债务企业的股东), 在重组后连续 12 个月内, 不得转让所取得的股权。但是, 4 号公告第二十条对 “原主要股东” 的定义是, 指原持有转让企业或被收购企业 20% 以上股权的股东。① 显然,① 笔者注:4 号公告对 “原主要股东” 的界定也存在不严谨的地方, 即采用了 “转让企业或被收购企业” 的限定, 字面上排除了被合并企业、 被分立企业、 债务企业, 与企业重组要求股东权益连续的要求是不相符的, 其立法本义应包含后续的重组类型。债权人并不是原持有债务人企业 20% 以上股权的股东。所以, 应修订 4 号公告第二十条对 “原主要股东” 的定义如下:

“ 《通知》 第五条第 (五) 项规定的原主要股东, 包括: (1) 原持有转让企业、 被收购企业、 被合并企业、 被分立企业 20% 以上股权的股东;(2) 债转股后, 持有债务人企业 20% 以上股权的债权人股东。就本条之目的而言, 债权人股东系指债转股后, 债权人以持有的对债务人企业的债权换取债务人企业的股权而成为债务人企业的股东。”

三、 59 号文有关债务重组特殊性税务处理规定的内容与适用框架

59 号文第六条第 (一) 项规定: “企业重组符合本通知第五条规定条件的,交易各方对其交易中的股权支付部分, 可以按以下规定进行特殊性税务处理:

(一) 企业债务重组确认的应纳税所得额占该企业当年应纳税所得额 50%

以上, 可以在 5 个纳税年度的期间内, 均匀计入各年度的应纳税所得额。企业发生债权转股权业务, 对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失, 股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。”

如何理解和适用上述规定, 需要注意后述四点:

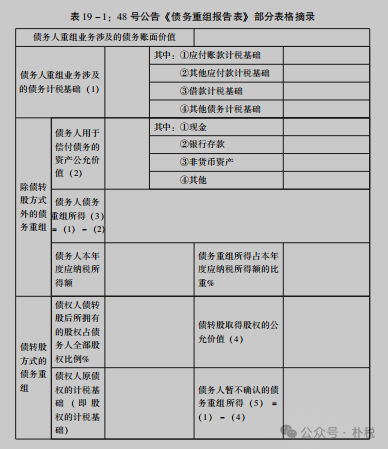

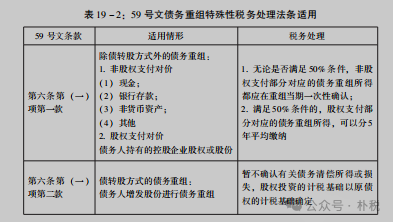

首先, 我们需要明确债务重组的类型以及适用的条款。 59 号文和 48 号公告附表 《企业重组所得税特殊性税务处理报告表 (债务重组)》 (下称 “ 《债务重组报告表》”, 其部分表格见下表 19 - 1) 将债务重组从大类上分为 “除债转股方式外的债务重组” 和 “债转股方式的债务重组”, 并分别适用 59 号文第六条第 (一) 项第一款和 59 号文第六条第 (一) 项第二款 (见下表2);

其次, 需要明确什么是 “企业债务重组确认的应纳税所得额”;

再次, 59 号文明确规定, 仅仅交易中的 “股权支付部分” 可以选择适用特殊性税务处理;

最后, 如何理解和适用债转股的特殊性税务处理。

四、 “企业债务重组确认的应纳税所得额” 是否包含非货币性资产转让的所得或损失

在 59 号文出台之后, 实践中, 对 59 号文第六条第 (一) 项第一款①有关非债转股债务重组业务特殊性税务处理中的 “企业债务重组确认的应纳税所得额”如何理解和适用就争议不休。主要包括两种观点:

观点一:“企业债务重组确认的应纳税所得额” 应作广义理解, 既包括债务人转让相关非货币性资产 ( “债转股” 中增发的自身股份除外) 确认的所得(下称 “资产转让所得”) 和债务人确认的债务重组所得 (下称 “债务重组所得”)。该观点的理由在于 59 号文第五条第 (二) 项第 1 目规定得很清楚, 它将非货币资产清偿债务分解为转让相关非货币性资产和按非货币性资产公允价值清偿债务两项业务, 并要求确认相关资产的所得或损失, 理应包含非货币性资产实现内含的资产增值或贬值部分应确认的转让所得或损失。

观点二:“企业债务重组确认的应纳税所得额” 应作狭义理解, 即仅仅指前述的 “债务重组所得”, 因为资产转让所得并不与债务重组交易本身相关联, 不属于债务重组本身所产生。

从道理上笔者倾向于认同观点一的意见。理由在于, 59 号文第四条第(二) 项第 1 目规定得很清楚, 它将非货币资产清偿债务分解为转让相关非货币性资产和按非货币性资产公允价值清偿债务两项业务, 并要求确认相关资产的所得或损失, 理应包含非货币性资产实现内含的资产增值或贬值部分应确认的转让所得或损失。同时, 如果不包含的话, 则将明显破坏资产计税基础的连续(因为债权人将以该资产的公允价值确定计税基础)。最后, 资产视同出售转让是债务重组交易分解而出, 它既是独立的分解交易, 也是重组整体交易的不可分割的一部分, 因此将它们合并在一起一并考虑显然是应当的, 因为它们都对重组企业当期的税负产生实质影响, 用它们与重组企业当年的应纳税所得额去比较, 显然可以更好地评估重组企业因债务重组所导致的整体税负状况。

尽管有如上分析, 但 48 号公告附表 《债务重组报告表》 澄清了 59 号文有关非债转股债务重组业务特殊性税务处理中的 “企业债务重组确认的应纳税所得额” 的涵义。该表采用的 “债务重组所得占本年度应纳税所得额的比重” 以及 “债务重组所得” 的计算列表明了国税总局对此的立场和态度。该表规定,债务人债务重组所得 (3) = 债务人重组业务涉及的债务计税基础 (1) - 债务人用于偿付债务的资产公允价值 (2)。让我们以如下例子来进行说明:

【例2】企业债务重组确认的应纳税所得额的确定

假定, 2014 年 6 月, A 公司从 B 公司购入原材料 100 万元 (含税), 已到付款期, 由于财务困难 A 公司无法归还。双方商定在 2015 年 7 月 1 日进行债务重组。A 公司以一台设备抵偿债务。该设备账面原值为 140 万元, 已提折旧 60 万元, 未计提减值准备 (净额 80 万元), 债务重组日该设备的公允价值为 90 万元。假设不考虑相关税费。则, A 公司如何确定 “企业债务重组确认的应纳税所得额”?

【解析】 该债务重组属于以非货币性资产清偿债务的重组, 应适用 59 号文第六条第 (一) 项第一款的规定, 分解为按照公允价值转让该设备, 并以公允价值清偿债务两个交易。

对于 A 公司, 债务人重组业务涉及的债务计税基础为 100 万元, 债务人用于偿付债务的资产公允价值为90 万元。因此, A 公司确认的债务重组所得 = 100- 90 = 10 (万元)。同时, A 公司还将确认资产转让所得 = 90 - 80 = 10 (万元)。

根据 《债务重组报告表》 的填报规定, 在确定是否适用特殊性税务处理时,A 公司用于计算 50% 比例标准时, 只能将债务重组所得 10 万元纳入计算, 而不得考虑资产转让所得的 10 万元。

五、 “企业债务重组确认的应纳税所得额” 是否仅包含非股权支付部分应确认的应纳税所得额

尽管 59 号文第六条规定:“企业重组符合本通知第五条规定条件的, 交易各方对其交易中的股权支付部分, 可以按以下规定进行特殊性税务处理……”,但该规定并不意味着计算应纳税所得额时就只考虑股权支付部分, 实质上非股权支付也构成支付对价的一部分, 它同时也将实现所得或损失, 59 号文第六条第 (六) 项就明确规定, “……其非股权支付仍应在交易当期确认相应的资产转让所得或损失, 并调整相应资产的计税基础”, 并同时规定了计算的公式。此外, 根据 48 号公告 《债务重组报告表》 (见表 19 - 1) 中的 “债务人用于偿付债务的资产公允价值 (2)” 对应有现金、 银行存款、 非货币资产及其他资产,可以看出, 此处的企业债务重组确认的应纳税所得额应当包含股权支付和非股权支付实现的全部应纳税所得额。

【疑难问题 2】在 “除债转股方式外的债务重组“中, 仅股权支付部分对应的企业债务重组确认的应纳税所得额可以享受 5 年平均纳税待遇在 48 号公告 《债务重组报告表》 中, 我们可以发现, 在计算 “债务重组所得占本年度应纳税所得额的比重% ” 即是否满足 50% 比例时, 使用的是包括股权支付和非股权支付在内的全部应纳税所得额来进行计算, 但由此得出的“债务人债务重组所得 (3) = (1) - (2)” 并不能全部享受 5 年平均纳税待遇, 仅仅只有其中的债务企业以其控股企业的股权或股份对应的部分可以享受。

需要特别注意的是, 千万不能因 50% 比例的计算时使用的是全额债务重组所得而混淆这个概念, 因为 59 号文第六条的前提规定得很明确, “交易各方对其交易中的股权支付部分, 可以按以下规定进行特殊性税务处理:……”。所以, 从此意义上讲, 48 号公告的 《债务重组报告表》 的设计并不十分的科学、 合理。

六、 企业债务重组中, 非股权支付应确认的债务重组所得或损失如何计算

59 号文第六条第 (六) 项明确了各重组适用特殊性税务存在非股权支付对价时如何确认其对应的资产转让所得或损失的方法。该条规定:“重组交易各方按本条 (一) 至 (五) 项规定对交易中股权支付暂不确认有关资产的转让所得或债权所实现并确认的债务重组损失的, 其非股权支付仍应在交易当期确认相应的资产转让所得或损失, 并调整相应资产的计税基础。

非股权支付对应的资产转让所得或损失 = (被转让资产的公允价值 - 被转让资产的计税基础) × (非股权支付金额 ÷ 被转让资产的公允价值)”

上述公式适用于债务重组时, 按照一般税法原理, 笔者认为债务人在债务重组确认的债务重组所得应当按照清偿债务的非股权支付和股权支付的公允价值的比例进行分配。同时, 还需要明确公式中各项目在债务重组时的特定含义。

(1) 首先, 根据 48 号公告的澄清, 此处的 “非股权支付应确认的资产转让所得或损失” 是指债务人以非货币性资产清偿债务所实现并确认的债务重组所得或债权人所实现并确认的债务重组损失;

(2) 其次, 该非股权支付对应的债务重组所得或损失的公式适用于 “重组交易各方”, 也就是说既适用于债务人, 也适用于债权人, 只不过在适用时, 公式中的有关各计算项目代表的涵义略有不同:

①对于债务人, 公式中的 “非股权支付对应的资产转让所得或损失” 应替换为 “债务人在债务重组中确认的非股权支付对应的债务重组所得”, “被转让资产的公允价值” 应替换为 “支付的债务清偿额”, “被转让资产的计税基础”应替换为 “债务计税基础”。计算公式如下:

债务人在债务重组中确认的非股权支付对应的债务重组所得 = 债务人在债务重组中确认的债务重组所得 × (非股权支付金额 ÷ 支付的债务清偿额) =(债务计税基础 - 支付的债务清偿额) × (非股权支付金额 ÷ 支付的债务清偿额)注:“支付的债务清偿额” 等于货币性资产金额、 非货币性资产 (含控股企业的股权) 的公允价值以及增发的自身股份的公允价值之和。

债务人在债务重组中确认的股权支付对应的债务重组所得 = 债务人在债务重组中确认的债务重组所得 - 债务人在债务重组中确认的非股权支付对应的债务重组所得

②对于债权人, 公式中的 “非股权支付对应的资产转让所得或损失” 应替换为 “债权人在债务重组中确认的非股权支付对应的债务重组损失”, “被转让资产的公允价值” 应替换为 “收到的债务清偿额”, “被转让资产的计税基础”应替换为 “债权计税基础”。计算公式如下:

债权人在债务重组中确认的非股权支付对应的债务重组损失 = 债权人在债务重组中确认的债务重组损失 × (非股权支付金额 ÷ 收到的债务清偿额) =(收到的债务清偿额 - 债权计税基础) × (非股权支付金额 ÷ 收到的债务清偿额)

注:“收到的债务清偿额” 等于 “支付的债务清偿额”;“非股权支付金额”不包括债务人企业支付的 “控股企业” 股权或股份。

债权人在债务重组中确认的股权支付对应的债务重组损失 = 债权人在债务重组中确认的债务重组损失 - 债权人在债务重组中确认的股权支付对应的债务重组损失。

需要特别注意的是, 在 “债权人在债务重组中确认的非股权支付对应的债务重组损失” 公式中, 我们将债务人企业以其 “控股企业” 的股权或股份作为股权支付来对待, 这与 4 号公告有关 “控股企业” 的解释作为股权支付的规定保持一致, 但如前所述, 这也属于 4 号公告在对 “控股企业” 解释所带来的另一个适用难题。因此, 笔者再次强调, 4 号公告应重新基于 “股东权益连续性”规则重新对 “控股企业” 进行界定。如果重新界定的话, 则结论是相反的。

还需要注意的是, 59 号文只是明确了债务人在债务重组中确认的股权支付对应的债务重组所得可以享受 5 年平均纳税的待遇, 并没有明确债权人确认的债务重组损失必须分 5 年申报扣除。笔者认为, 债权人可以一次性在税前扣除。

让我们以如下示例来进行说明:

【例3】 企业债务重组确认的应纳税所得额的确定

基础资料沿用 【例 2】。除了如下事实:朴税科技公司以如下资产用于债务重组:

(1) 以持有的控股企业股份抵偿债务。朴税科技公司以价值 40 万元 (计税基础 30万元) 的其他公司的股权抵偿债务;

(2) 以一台设备抵偿债务。该设备账面原值为 80 万元, 已提折旧 60 万元,未计提减值准备 (净额 20 万元), 债务重组日该设备的公允价值为 30 万元。

假定, A朴税科技公司当年的应纳税所得额总额为 50 万元 (含债务重组所得)。

【解析】 该债务重组属于以非货币性资产清偿债务的重组, 并不包含 “债转股”, 因为朴税科技公司并非增发自身股份抵偿债务。则:

1. A朴税科技公司的税务处理

朴税科技公司确认的资产转让所得 = (40 - 30) + (30 - 20) = 20 (万元)

朴税科技公司确认的债务重组所得 = 100 - (40 + 30) = 30 (万元)

朴税科技公司确认的非股权支付对应的债务重组所得 = 30 × (30 ÷ 70) = 12. 86(万元)

朴税科技公司确认的股权支付对应的债务重组所得 = 30 - 12. 86 = 17. 14 (万元)

朴税科技公司债务重组确认的应纳税所得额占该企业当年应纳税所得额比例 = 30 /50 = 60% > 50%

如果满足合理的商业目的, 则根据 59 号文第六条第 (一) 项第一款的规定:“企业重组符合本通知第五条规定条件的, 交易各方对其交易中的股权支付部分, 可以按以下规定进行特殊性税务处理:(一) 企业债务重组确认的应纳税所得额占该企业当年应纳税所得额 50% 以上, 可以在 5 个纳税年度的期间内,均匀计入各年度的应纳税所得额。”

则朴税科技公司确认的非股权支付对应的债务重组所得 12. 86 万元应在当期计入应纳税所得额;朴税科技公司确认的股权支付对应的债务重组所得 17.14 万元可以在 5 个纳税年度的期间内, 均匀计入各年度的应纳税所得额。即在当年计入应纳税所得额金额为 3. 43 万元 (17. 14 / 5), 合计计入当年应纳税所得额的金额为 16. 29 万元。

2. B 公司的税务处理:

B 公司确认的债务重组损失 = (40 + 30) - 100 = 30 (万元)

B 公司确认的非股权支付对应的债务重组损失 = 30 × (30 ÷ 70) = 12. 86(万元)

由于不属于 “债转股”, 30 万元损失直接计入当年应纳税所得额。

七、 关联企业之间的债务重组的税务处理

对于关联企业之间的债务重组的所得税处理, 原 《企业债务重组业务所得税处理办法》 (国家税务总局令第6 号, 下称 “6 号令”)① 第九条规定, 关联方之间发生的含有一方向另一方转移利润的让步条款的债务重组, 有合理的经营需要, 并符合以下条件之一的, 经主管税务机关核准, 才可以分别按照前述方式处理:

(一) 经法院裁决同意的;

(二) 有全体债权人同意的协议;

(三) 经批准的国有企业债转股。

对不符合第九条规定条件的关联方之间的含有让步条款的债务重组, 原则上债权人不得确认重组损失, 而应当视为捐赠, 债务人应当确认捐赠收入;如果债务人是债权人的股东, 债权人所作的让步应当推定为企业对股东的分配, 按照企业股权投资业务所得税规定处理。

但是在 59 号文和 4 号公告出台后, 关联企业之间的债务重组将不再适用 6号令的规定而将适用前两者的规定。即是说, 关联企业之间的债务重组将视同为独立主体之间的债务重组对待……