法盛金融投资

致力于分享金融与不良资产、投融资并购、房地产与城市更新、基金资管、资本市场、公司纠纷、税务筹划及疑难案例等干货。

作者:孙名琦、张天博

来源:PE红宝书

长期从事国资控股私募基金管理人以及国企出资私募基金相关业务的朋友一定会发现,国有企业、国有资产的相关特别规定,与很多私募基金的业务场景、行业惯例存在着一定的冲突,由此就会引发很多国资私募基金特有的实务争议问题,而随着新版《私募基金登记备案办法》的发布,很多争议问题变得更为棘手。后续我们将发布系列文章,结合新规最新要求,对国资私募基金业务中最为典型、常见的一些实务问题进行回应。

本文我们讨论的是几乎所有国资私募基金管理人在业务中都会问到的一个问题:在国资委100%持股A公司,A公司100%持股B公司的情况下,B公司能否担任合伙型基金的GP,如其做GP是否违反《合伙企业法》第三条关于国有独资公司、国有企业不得成为普通合伙人的规定?

我们理解是可以的。

首先,B公司不是国有独资公司,理由如下:

第一,根据《公司法》第六十四条的规定,国有独资公司是指国家单独出资、由国务院或者地方人民政府授权本级人民政府国有资产监督管理机构履行出资人职责的有限责任公司。该条规定的表述是“履行出资人职责”,并没有写明直接或者间接(有些地方性法规中写明了包括直接和间接),但对此规定不宜扩大解释,将其缩限在“直接”更加合理。

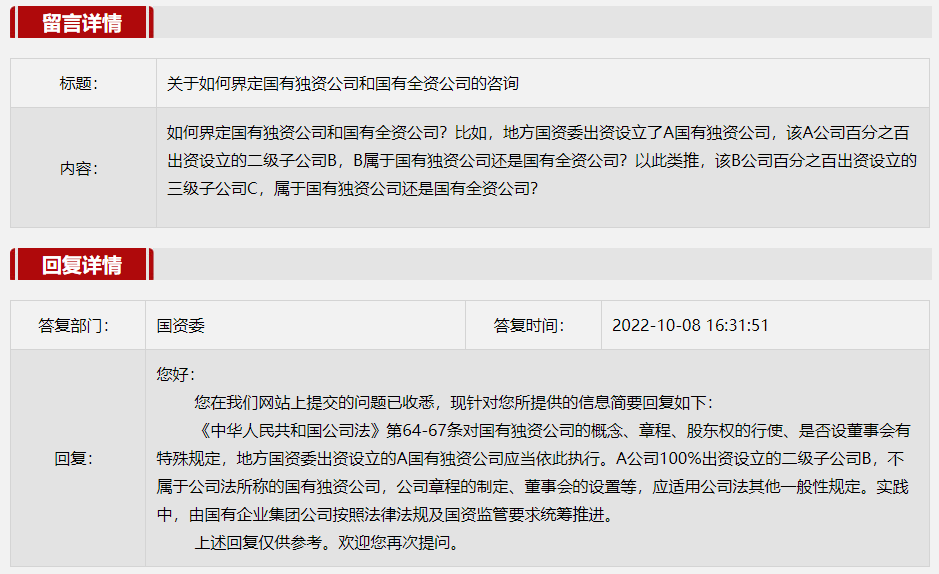

第二,国资委在官网发布的问答选登中对该问题也进行了回应,明确国有独资公司100%出资设立的二级子公司,不属于公司法所称的国有独资公司,而应适用公司法其他一般性规定。

第三,《关于市场主体统计分类的划分规定》(国统字[2023]14号),明确将“有限责任公司(国有独资)”作为一种类型。“有限责任公司(国有独资)”再设立的全资公司,登记类型使用的表述是“有限责任公司(法人独资)”。这也从侧面印证了,国有独资公司再设立的全资子公司,不再作为国有独资公司认定。

同时,B公司亦不是《合伙企业法》第三条语境下的“国有企业”。

这是实务中争议最大的一点,主要原因在于“国有企业”是一个复杂的概念。在不同的法规之中,对于何为“国有企业”给出不同的认定。比较有代表性的规定是《国家统计局关于对国有公司企业认定意见的函》(国统函[2003]44号)。在这个规定中,将“国有企业”进行了广义和狭义的区分。广义的“国有企业”是指具有国家资本金的企业,可分为纯国有企业、国有控股企业以及国有参股企业;狭义的国有企业,仅指纯国有企业。

广义与狭义的区分,是概念界定时经常用的方法,但最要命的是,不知道什么时候该用广义的方式来界定,什么时候该用狭义的方式来界定。

倒是新近发布的《关于市场主体统计分类的划分规定》(国统字[2023]14号)更加实事求是一些,用“全民所有制企业(国有企业)”的表述形式,把国有企业与全民所有制企业划上了等号。彻底把“国有企业”作为一种历史形态进行了处理。

我们的观点是,将《合伙企业法》第三条规定的“国有企业”直接认定为完全由国家出资的“全民所有制企业”更加合理,而且这一理解,也符合《合伙企业法》的立法精神。实务中,把《合伙企业法》的“国有企业”扩大为《企业国有资产法》、《企业国有资产交易监督管理办法》的“国家出资企业”、“国有及国有控股企业、国有实际控制企业”实属不当。

最后,从实务操作角度,无论是工商登记、协会备案还是纠纷解决角度,B公司担任GP均不存在实质障碍。

针对前述问题,我们咨询了北京、上海、广州、深圳等地的市场监督管理部门,目前得到的回复是,在前述列举的业务场景中的国有独资公司全资子公司B,登记为合伙企业的普通合伙人不存在操作障碍。

在基金业协会备案阶段,国有独资公司的下级子公司作为合伙型基金的GP,不会成为影响备案通过的事项,既有案例不胜枚举,不再赘述。

即使进入纠纷解决程序,有LP以《合伙企业法》第三条的限制性规定来否认国资私募基金管理人担任GP的资格,且假设国资私募基金管理人真的违反了《合伙企业法》第三条的规定,我们也应当将《合伙企业法》第三条作为一种管理性强制性规定而非效力性强制性规定。换言之,违反《合伙企业法》第三条并不会导致合伙协议无效。

此外,需要说明,本文以“国有独资公司的全资子公司”为例,意在举重以明轻。国有独资公司的全资子公司既然可以作为合伙型基金的GP,那么其他国有多级控股、国资参股的基金管理人担任GP自然也不存在违反合伙企业法的问题。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!