■ 文|周燕芬 ? 香港财华网财经记者

两会前夕,穆迪昨天宣布降中国主权评级前景展望, 由平稳降为负面,政府债券维持Aa3评级。

消息公布后,人民币汇市和股市并无因负面消息而受影响,分析指中国外债占比较低,展望降级并不实质影响中国企业外债融资成本。新华社亦随即反驳,指中国政府的偿债能力远好于许多西方主要经济体。

关注中国债务增加

穆迪解释,将中国主权评级展望降为负面,原因是 1.中国政府债务增加,政府资产负债表中的或然债务在上升,财政指标持续转弱。2. 资本外流令财政缓冲力度有所下降,增加政策、货币和增长风险。3. 对中央实施改革能力存在不确定性,改革规模的具挑战性,以处理经济不平衡问题。报告亦强调,中国财政及外汇储备缓冲仍然具相当规模,容许中央有时间去实施一些改革,逐步处理经济平衡。因此支持维持中国主权评级Aa3不变。

麦格里中国经济师胡伟俊分析,穆迪是次将中国主权评级展望降至负面,属意料之中,因为穆迪给予中国的主权评级,相对于标普和惠誉为高。穆迪给予Aa3,标普为AA-,惠誉为A+。是次调整只是向其他构机靠拢。

胡伟俊认为,现时市场对中国最关注议题,是不清楚中国经济放缓程度会至何时,经济增长减速至甚么水平? 至于是次调整对中国企业外债融资成本影响,他认为相当轻微。因为中国企业举外债,息率融资成本除了考虑国家风险评级外,还要考虑及人民币汇率、经济前景、企业本身特质等方面。而中国外债占比亦处较低水平,中国外债规模约1.5万亿美元,占中国生产总值逾10万亿美元约15%,中国M2货币供应达20万亿美元。

至于对汇市人民币的影响,东亚货币及利率交易部高级市场分析师赖春梅表示影响不大,今天汇价保持平稳。人民币走势现时主要取决于央行意愿,虽然人民币存在贬值压力,内地经济数据亦欠理想,短期人民币料维持稳定,不会大起大落。即使昨日起降低存款准备金率,市场预期人民币会有所贬值,然而昨日人民币官方中间价却被上调,反映央行维稳意愿。

穆迪降低中国主权评级展望为负面后,下一步会如何? 穆迪报告指出,要将中国主权评级展望修订为平稳,要视乎中国政府政策能否成功平衡其优先次序,成功阻止恶化的财政指标,有效处理过剩产能的国企重组,减少或然债务负担。还有,提振对经济和政策上的信心,推进国企及金融业改革,进一步开放资本账,减慢资本外流,亦有助将展望回升至平稳。

穆迪下一步 国企改革为关键

相反,若对支持增长,保障政府资产负债表相关的改革进展缓慢;债务指标表现疲弱,或然负债上升,国企改革停滞不前;资本外流持续,加强资本管制,穆迪或会将中国主权评级下调。

穆迪详细解释是次降低中国主权评级展望原因。第一,中国财政指标减弱,或然债务具相当规模。中国政府的财政能力正从相当高位置下滑,趋势并会持续。中国政府的资产负债表正受区域及地方政府、政策性银行及国企所影响。假若经济仍然疲弱,政策性银行有机会增加对政府主导投资项目的支持,国企的杠杆亦将增加,风险亦因而提升。因为贷款倾斜向国企,意味着在其他经济活动收缩,加大经济下行压力,以及有机会令银行贷款质素恶化。这些均会导致政府债务增加,以及令政府信用状况有下降压力。

中国政府债务占GDP比重,已由2012年的32.5%升至2015年底的40.6%,估计于2017年提升至43%。当中亦考虑及政府开支上升和有机会减低社会整体税务负担。与此同时,由于居民储蓄高企,将有助支持政府债务融资。

第二,对外债务能力在弱化。中国的外汇储备于过去18个月显著下降,由2014年6月至2016年1月减少了7620亿美元,降至3.2万亿美元。报告强调,相对于中国的外债规模,中国外储仍然相当充裕。但外储下滑意味人民币汇率受压,对中央维持经济增长,及实施改革的能力信心有所减弱,或令资本外流持续。同时,相应的存款外流,亦会对存款融资的银行构成压力。而政府推出相关应对措施,则对经济及金融市场做成负面影响。收紧资本控制应对资本外流,会损害中央信誉,中国曾承诺放宽资本账项作为金融改革的重要原素;降低外汇储备以维持汇率稳定,当经济显著下滑,企业债务能力出现问题,将会收紧中国的流动性,资金或会进一步外流。

第三,政策的可信性及有效性存在减弱风险。中央出现多重政策目标,包括维持经济增长、推行改革、缓解市场波动,增加其挑战难度。财政及货币政策支持政府经济增长目标达到6.5%,会减慢包括国企相关的改革。中国未能全面推行甚至部分改革逆转,存在削弱政策者信誉的风险。过去一年中央干预股市和汇率市场,反映维持金融和经济稳定亦是其目标,对于政策的优先次序存在不确定性。缺乏可信和有效的改革,债务高筑将损害商业投资环境,加上人口红利减少,中国经济放缓将更为显著。

新华社反击:穆迪评级不具备前瞻性

法巴报告亦指出,支持经济增长或将拉高债务比率。明天召开的两会,将落实执行去年底的中央经济工作会议,将采取更积极财政政策,加大财政赤字以支持经济增长,这意味将降低税收,或财政收入,增加开支;财政赤字将加大以支持政府主导的投资项目,以确保维持一定经济增长;而债务比率,特别是政府债务将无可避免有所上升。

穆迪关注的国企改革进度,法巴预期将是两会重点议题之一,会议将可以窥见政府如何处理去产能,呆坏账,失业以至谁会为企业改革付费等问题。法巴关注会议如何界定疆尸企业,关闭及合并疆尸企业的推动力来自何方等。事实上,工业重组及去产能工作已见开展,国务院于2月份为钢铁和煤炭行业订下去产能指针,钢铁行业目标于5年内减少1亿至1.5亿吨;煤炭行业于未来3至5年关闭5亿吨产能,重整另外5亿吨产能。这无疑将增加中国经济下行压力。

新华社即作出强烈反击。新华社引述国家统计局的数据,截至2015年底,中国外汇储备占GDP比重高达32%。根据政府工作报告,2015年财政赤字占GDP比重仅为2.3%。种种指标充分表明,中国政府的偿债能力远好于许多西方主要经济体。不容忽视的是,中国政府债务水平的提高是为了培育新的经济增长点,这会在未来创造持续的现金流,并不是一种毫无产出的坏账投资。报导并强调,是次只是调降评级展望,不会降低企业外债的信用基准,对企业在国际市场上的融资成本没有影响。

报道又引述国务院发展研究中心金融研究所研究员吴庆指出,穆迪只关注了中国政府的负债而没看到中国政府的资产,中国政府的资产数量非常庞大,而且有相当一部分是经营性资产,流动性非常高。然而,按照西方的评级体系,中国的主权信用不但低于美英德法等西方大国,也不如科威特、卡塔尔、阿联酋等海湾国家。瑞银证券中国首席经济学家汪涛认为,当前对中国经济的极端看空观点缺乏事实基础支撑,中国决策层将通过财政扩张来支持经济增长;在高储蓄的支撑下,能够通过多次降准等手段确保宽松的货币信贷条件。

有分析人士认为,长期以来,西方评级机构把持着信用咨询市场的垄断地位,利用信用评级对西方国家与新兴经济体的一褒一贬,人为制造“融资剪刀差”。西方评级机构的信誉早已备受质疑,其权威性和重要性均在下降。在2008年国际金融危机爆发后,穆迪一直将希腊的A1评级保持到2009年底,这是穆迪评级体系中的第五高评级,仅次于当前中国的主权信用评级,因此对欧债危机没有起到预警作用。这说明穆迪评级有失公允,存在严重的滞后性,并且缺乏前瞻性。 (来源:港股解码 作者:周燕芬)

穆迪报告:中国将出现更多违约

此前,穆迪最新发布《聚焦人民币债券》季刊中指出,由于保持增长和稳定是2016年的首要政策目标,我们预计今年信贷环境仍将宽松,从而成为推动人民币债券市场发展和信用趋势的主要动力。具体而言,这将使人民币债券发行集中于境内市场,并促进中资发行人的债务再融资。

报告指出,中国政府将保持宽松的信贷环境以支持经济增长及稳定,受此拉动,2016年境内债券市场将继续增长并有望创下新高。发行种类也将更为丰富,如地方政府债券、绿色债券、熊猫债券和资产支持证券发行将增加。

尽管信贷环境宽松,但穆迪预计,财务状况较弱并且属产能过剩的发行人仍将备受信用压力。

报告指出,信用质量疲弱的发行人在债务再融资方面仍将面临挑战,因没有迹象表明产能过剩行业如煤炭开采和钢铁行业将显著复苏,我们预计2016年钢铁、煤炭、造船和水泥等产能过剩行业将爆发更多违约事件。

《聚焦人民币债券》季刊详细内容:

尽管中国强调供给侧改革,但稳增长无疑仍是2016年的首要政策目标之一。在宽信用、境内公司债发行门槛放低、人民币汇率仍存贬值压力的背景下,2016年的在岸和离岸人民币债券市场发展将何去何从?违约和其他信用事件是否仍将持续发酵?

穆迪(Moodys)最新发布《聚焦人民币债券》季刊(下文称“报告”),“由于保持增长和稳定是2016年的首要政策目标,我们预计今年信贷环境仍将宽松,从而成为推动人民币债券市场发展和信用趋势的主要动力。具体而言,这将使人民币债券发行集中于境内市场,并促进中资发行人的债务再融资。”穆迪大中华区信用研究分析主管钟汶权对《第一财经日报》表示。

同时他也表示,信用质量疲弱的发行人在债务再融资方面仍将面临挑战。“因没有迹象表明产能过剩行业如煤炭开采和钢铁行业将显著复苏,我们预计2016年钢铁、煤炭、造船和水泥等产能过剩行业将爆发更多违约事件。”

宽信用支持人民币债券境内发行

报告指出,中国政府将保持宽松的信贷环境以支持经济增长及稳定,受此拉动,2016年境内债券市场将继续增长并有望创下新高。发行种类也将更为丰富,如地方政府债券、绿色债券、熊猫债券和资产支持证券发行将增加。

数据显示,2015年境内新发行债券达到了创纪录的人民币24.3万亿元,为2014年发行量的两倍;企业发债规模(包括短期融资券、企业债、公司债和中期票据)同比增长47%至人民币5.9万亿元,创下发行量新高。

此外,利率放开后大额存单发行量大幅增长,2015年发行量从2014年的人民币9000亿元激增至人民币6.5万亿元;2015年地方政府债券发行量达人民币3.8万亿元,而2014年仅为人民币4000亿元。

宽松的信用环境也将在2016年助推上述趋势。最近中国政府的刺激措施包括,2016年1月人民币2.5万亿元的新增贷款;中国央行于2月29日宣布,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,为供给侧结构性改革营造适宜的货币金融环境。

值得注意的是,2016年1月新增人民币贷款规模达到2012年以来月度最高水平,“即使考虑到中国新增贷款峰值通常出现在1月份的季节性特征,今年1月的新增规模仍比2012-2015年同期高出人民币1万亿元以上。鉴于保增长和稳定的重要性,中国今年不大可能大幅收紧境内信贷市场。”钟汶权表示。

此外,之所以2016年将成为人民币债券集中于境内市场发行的大年,这也主要涉及到融资成本的考量。

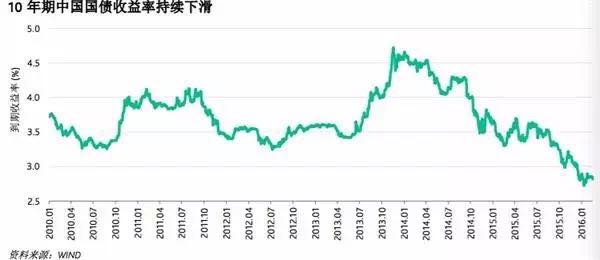

“当前国内10年期国债已经不断迈向2.5%,与去年同期差了100个基点,境内融资成较离岸市场更低,这种环境仍会持续;此前几年前点心债受追捧,主要是得益于人民币升值趋势,而鉴于当前人民币兑美元汇率疲软,以及境外市场的流动性和境外投资者对人民币资产的兴趣仍存在不确定性,因此中资发行人将倾向于在境内市场发债。”钟汶权指出。

值得注意的是,穆迪认为,境内宽松的信贷环境将有助于正在受压的中资发行人(如处于产能过剩行业的企业)降低借款成本以及再融资其债务。

当前,采矿、制造业(包括钢铁、金属、建材和重工业)和建筑业(包括房地产和基础设施的建造)面临产能过剩压力,这些行业是境内债券市场发行最集中的行业,受益于低利率环境。

截至2016年1月31日,采矿、制造业和建筑业的未偿付债券总额分别为人民币1.8万亿元、2.3万亿元和3.4万亿元,共占到境内未偿付企业债券总额的46%。

“宽松的信贷环境也将有助于采矿和制造业发行人对其2016年到期的大量境内债券进行再融资。”报告指出。

外资发行人将主导境外债券发行

此外,还有一大趋势不可忽视。

2015年来,中资发行人的发行量回落,而外资发行人的发行量则继续稳步增长,这一格局料将在2016年持续。

报告指出,在2015年,随着中国采用更市场化的汇率机制并降低国内利率,境外人民币债券发行的增长趋势已开始出现逆转,由于在境外市场可节省的成本缩减,更多中资发行人选择在境内发债。

其实,从最新数据中便不难看出这一趋势。境外市场2015年的人民币债券发行量(不包括大额存单)为人民币1,690亿元,同比减少45%;大额存单发行量也有所下降,从2014年的人民币2,720亿元降至2015年的2,540亿元。

虽然中资发行人减少,但外资企业和金融机构的债券发行规模则稳步增长,占2015年境外人民币债券(不包括大额存单)的发行量近一半.

报告指出,这是因为外资发行人难以转向低利率的境内人民币债券市场发债;另一方面,在美元兑人民币走强的情况下,外资发行人有机会通过货币掉期工具把人民币债券募集收益兑换为美元后,其总体成本比直接以美元融资为低。

不得不问的是,在此格局之下,还有哪些中资发行人会集中在境外发债?

那些会在开展海外业务、以及海外并购业务的企业仍会在离岸市场发债;此外,中资发行人仍主要是可在境外市场享受更低发行成本的优质发行人。”钟汶权告诉记者。

报告也提及,亚洲基础设施投资银行(简称“亚投行”,未评级)今年可能会于国际债券市场融资,其中可能包括发行人民币债券。

信用违约事件或将增多

尽管信贷环境宽松,但穆迪预计,财务状况较弱并且属产能过剩的发行人仍将备受信用压力。

据统计,至今为止,境内发行人总量超过3000家,且信用质量参差不齐,“我们预计境内市场将爆发更多违约事件。此外,产能过剩行业的重组亦将导致更多信用事件发生,如剥离资产和并购,此类事件可能对发行人信用状况产生重大影响。”

其实这从国内高评级和低评级债券之间的利差便可见一斑,当前的宽信用、利率下降并未使得两者之间的利差缩小。

截至2016年1月,最高评级发行人(国内评级为AAA)和AA-(在境内市场被视作低评级)评级发行人之间的平均利差依然高达200个基点左右。

“信用质量疲弱的发行人在债务再融资方面仍将面临挑战,因没有迹象表明产能过剩行业如煤炭开采和钢铁行业将显著复苏,我们预计2016年钢铁、煤炭、造船和水泥等产能过剩行业将爆发更多违约事件。”报告指出。

不过,钟汶权也告诉记者,“我们预计并不会爆发大规模的违约以致对境内债券发行和交易带来较大负面影响,因为政府很大可能向导致信用市场系统性风险或有风险蔓延影响的违约事件提供支持。”

尽管并非所有财力较弱的发行人都会违约,但持续的行业重组和信用周期将带来更多除违约之外的其他信用事件,而这些信用事件可能对债券投资者产生较大影响。“例如,发行人可能会出售核心资产以偿还债务,而一些发行人可能会增加债务杠杆以收购折价资产或财务较弱的发行人。”报告提及。

法盛金融投资平台提供股权投融资、基金资管、新三板/IPO、战略新兴板、并购重组方面的资讯及法律服务;提供金融不良资产投资收购、经营处置方面的资讯及法律服务;提供税务筹划及企业法律风险管理服务。

捷铭天使,致力于为普通投资人跟投顶尖专业投资人领投的优质创新创业项目提供综合服务。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!(联系电话:020-85201361,邮箱:wangblawyer@sohu.com)