法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

因此,企业ABS的计划说明书,框架都是基本一致的。掌握阅读计划说明书的方法,可以更快更有效地了解这只ABS产品的情况。下面小编将以《方正证券-融元一方保理万科3期供应链资产支持专项计划说明书》为例,分享小编的阅读方法。

1

ABS产品层面

首先,直接阅读第二章:资产支持证券的基本情况

第二章的内容,包括发行规模、品种、期限、预期收益率、资信评级状况以及登记、托管、交易场所等基本情况。

这一章,我们至少可以了解到以下信息:

1.产品名称:方正证券-融元一方保理万科3期供应链资产支持专项计划。

2.资产支持证券类别:本产品仅有1档资产支持证券,不存在结构化或分级安排,不设次级证券。

3.募集规模:总规模储架100亿,本期13亿元。

4.预期到期日:2019年5月10日。

5.信用级别:中诚信评级AAA

6.原始权益人/资产服务机构:深圳市前海一方商业保理有限公司

7.计划管理人:方正证券

8.托管银行:江苏银行深圳分行

9.登记/交易场所:在中证登深圳分公司登记,在深交所进行转让、交易

10.终止事件:

(1)任一专项计划终止事件;或

(2)资产支持证券到期日届至。

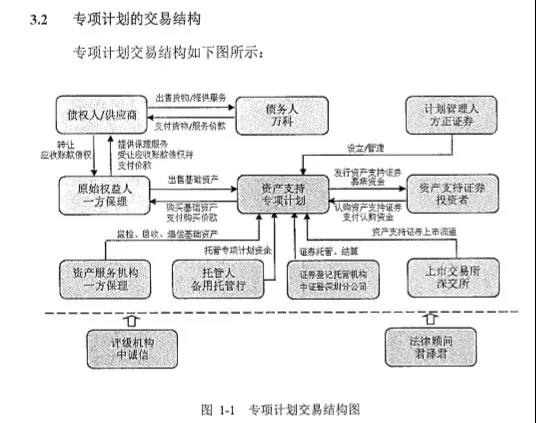

第二步,阅读第三章:专项计划的交易结构与相关方简介

第三章的内容,包括项目参与方基本信息如联系人、联系方式、办公地址等,以及交易结构信息。

通过这一章,可以大致了解各个参与方,以及本ABS产品的交易流程,了解交易相关方所担任的角色。

在这一章,我们了解了以下信息:

1.财务顾问:江苏银行深圳分行

2.律师事务所:君泽君

3.核心企业/共同债务人:万科。万科股份通过出具《付款确认书》的方式作出到期付款承诺并债务加入与万科下属公司成为共同债务人。

4.基础资产:债权人(供应商)因向万科下属公司提供货物买卖或境内工程承包/分包服务等基础交易而对万科下属公司享有未到期应收账款债权。

5.交易流程:

(1)一方保理(原始权益人)与债权人签订《保理协议》,受让未到期应收账款债权,并提供保理服务。经债权人同意,该等债权可由原始权益人转让予专项计划。

(2)计划管理人与原始权益人签订《服务协议》,委托原始权益人作为资产服务机构。

(3)计划管理人与托管人签订《托管协议》,聘请江苏银行深圳分行作为托管行。

(4)专项计划设立后,资产支持证券在中证登深圳分公司登记,在深交所进行转让、交易。

(5)债务人到期偿还应付账款后,计划管理人按照相关文件向托管行发出分配指令,托管行进行资金划拨。

第三步,阅读第四章:信用增级方式

第四章内容,包括专项计划采用增信方式的种类。各项信用增级方式的主要条款、触发条件及时点。若资产支持专项计划采用多种增信方式,明确各种增信方式的触发先后顺序。

在这一章,我们了解到本计划无信用增级方式。

第四步,阅读第九章:原始权益人风险自留的相关情况

在这一章,我们了解到本计划不存在原始权益人风险自留的情况。

2

基础资产层面

第一步,阅读第六章:基础资产情况及现金流预测分析

第六章的内容,包括基础资产构成情况、基础资产是否存在附带抵押质押等担保负担或其他权利限制的情况以及解除前述权利负担或限制的措施、基础资产的运营及管理、基础资产循环购买(如有)的入池标准、计划购买规模及流程和后续监督管理安排、基础资产未来特定期间现金流预测情况、基础资产预计现金流覆盖倍数、基础资产现金流预测的主要影响因素分析等关键信息。

ABS是基于基础资产的未来现金流发行的证券,这一章关于基础资产的信息,是了解底层资产包的重要途经,是本计划说明书的重中之重,需要仔细阅读,认真理解。

太多了。。。。。。基本上都是重点,这里就不全粘出来了。

在这一章,我们至少可以了解以下信息:

1.基础资产构成:贸易应收账款和工程应收账款债权等。

2.基础资产不存在抵质押等担保负担或者其他权利限制。

3.债权转让给专项计划,原始权益人已经完成对债务人的通知义务,并取得债务人出具的万科确认函。

4.基础资产的购买价款=各笔应收账款债权账面价值之和*折价率。

5.资金归集路径:债务人于应收账款到期日将应付账款直接付至专项计划账户。

6.基础资产池的遴选标准。

7.基础资产的资产保证。

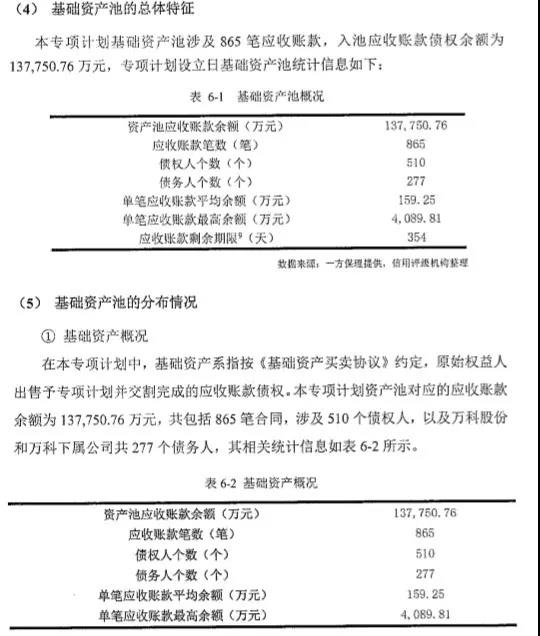

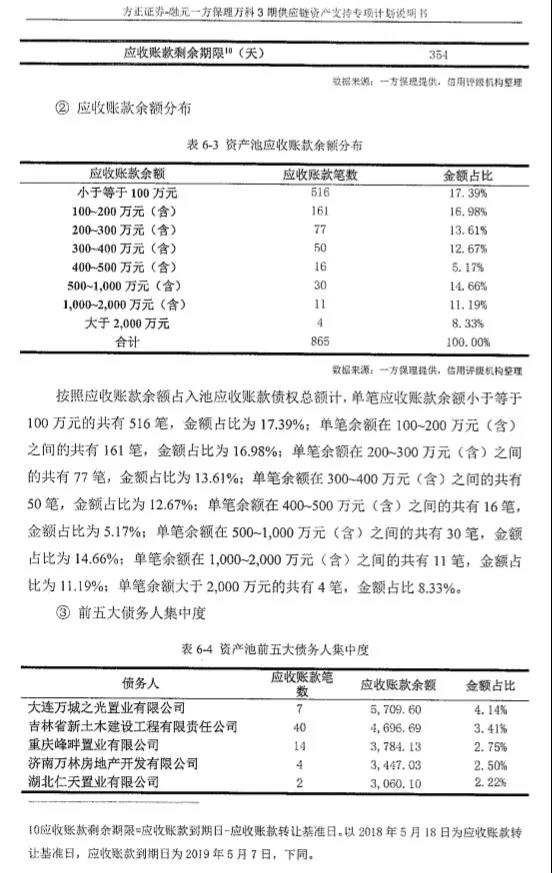

8.基础资产的总体特征:

(1)资产池应收账款债权余额为137,750.76万元,共865笔,应收账款剩余期限354天。

(2)前五大债务人余额占15.02%,分别位于大连、重庆、吉林、济南、湖北。

(3)入池基础资产债务人为万科股份及万科下属公司,均属于房地产行业。

(4)工程类应收账款占83.10%,贸易类占16.90%。

9.预期收益率:5.6%。

10.管理费:12.72万元。

11.托管费:12.72万元。

12.压力测试情况:专项计划预期收益率不高于5.87%时,本专项计划基础资产现金流入仍能保证专项计划税费的支出和资产支持证券的本息兑付。

3

核心企业层面

第一步,阅读第五章:计划管理人/原始权益人/其他主要业务参与人情况

由于供应链ABS的底层资产就是核心企业及其下属企业的应付账款,核心企业的财务状况、经营状况,关系到本专项计划能否还款,非常重要,需要重点关注。

第二步,若有闲暇时间,可以继续按照以下顺序阅读:

第五章原始权益人相关信息;

第十章风险揭示与防范措施;

第七章专项计划现金流归集、投资及分配;

主定义表;

其他内容。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!