法盛金融投资

致力于分享金融、不良资产、投融资并购、房地产、公司纠纷、资本市场、疑难案例等干货。

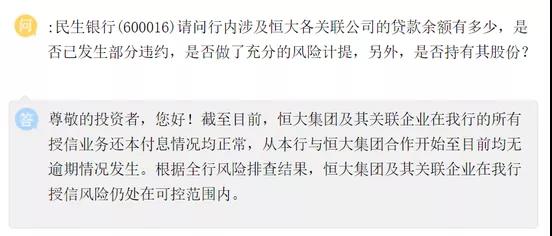

作为恒大集团的主要债权行之一,民生银行自去年9月以来对恒大的风险敞口已经有所降低,并最新表示授信风险可控。

截至目前中国恒大集团及其关联企业在该行的所有授信业务还本付息情况均正常,授信风险仍处在可控范围内。

民生银行在上海证券交易所的互动平台回答投资者问题时表示,该行与恒大集团合作开始至目前均无逾期情况发生。“根据全行风险排查结果,恒大集团及其关联企业在我行授信风险仍处在可控范围内。”

图片来源:上证e互动

该行在回答投资者时表示,从授信总量上看,该行一直以来对包括恒大集团在内的集团客户严格实行集团统一授信管理。自去年9月份以来,恒大集团加大了房地产销售回笼力度,在该行授信提用敞口有所下降。

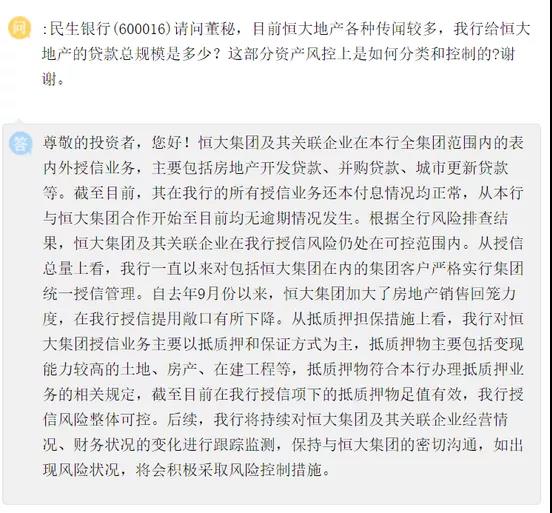

从抵质押担保措施上看,民生银行对恒大集团授信业务主要以抵质押和保证方式为主,抵质押物主要包括变现能力较高的土地、房产、在建工程等,抵质押物符合该行办理抵质押业务的相关规定。截至目前在该行授信项下的抵质押物足值有效,授信风险整体可控。

图片来源:上证e互动

民生银行表示,该行后续将持续对恒大集团及其关联企业经营情况、财务状况的变化进行跟踪监测,保持与对方密切沟通,如出现风险状况,将会积极采取风险控制措施。

民生银行股价今年迄今已下跌11%,表现不及大多数同业,也逊于基准上证综指。据不完全统计,今年年内民生银行及其分行收到罚单15张,总罚款金额逾1100万元。

然而,跟罚单相比,民生银行更让人担心的是“俯冲”的业绩问题。

先是2020年报中,暴跌近37%的净利润;而后在同梯队银行净利均回到正向发展的一季度,民生银行归母净利润再次出现下滑,2021年一季度实现归属于股东的净利润147.47亿元,同比减少19.03亿元,降幅达11.43%;实现营业收入430.72亿元,同比减少62.61亿元,降幅为12.69%,是A股上市股份行中唯一一家营收、净利润同时大降的银行。

另外,民生银行在资产质量方面也不容乐观。截至2020年末,该行不良贷款率上升0.26个百分点至1.82%,拨备覆盖率则跌至139.38%。

“十年前的民生银行曾经是璀璨的明珠,如今却和其他股份行拉开差距。”民生银行董事长高迎欣在本月稍早召开的股东大会上回应称,过去民生银行确实出现了一些问题,有些问题不一定是战略方向导致的,而是对战略的执行出现了偏差,执行则更多取决于用人和组织文化,公司治理将从“短视”切换到长期主义。

面对去年末不良率仍然上升至1.82%。行长郑万春表示,短期来看不良率是在上升,但是不存在实质性的恶化,是正常的不良贷款暴露和消化的过程,而且近期“煤飞色舞”,也就是大宗商品等原材料价格的上涨对清收处置的价值提升也较为有利;现在不良率可能就是拐点。

频收百万罚单 民生银行年内累计被罚逾千万成监管重点“关心”对象

6月22日,福建银保监局发布一张罚单,民生银行福州分行因“理财产品资金投资非标债权资产投前调查不尽职;未按工程进度发放贷款”两项案由被处以100万元罚款。另据行长要览不完全统计,民生银行及其分行年内已经领到罚单15张,被罚金额已逾千万。

值得注意的是,民生银行2020年以及今年第一季度利润均大跌超30%,引起监管和股东注意。2021年4月30日,中国证监会于向该行出具《中国证监会行政许可项目审查二次反馈意见通知书》,针对民生银行的处罚、业绩与不良、资本补充等问题进行问询。

更早之前的4月14日,民生银行也收到上海证券交易所(下称上交所)《关于中国民生银行股份有限公司2020年度报告信息披露的监管工作函》,对该行信贷资产问题、金融投资资产问题和经营业绩问题进行问询。针对中国证监会以及上交所的问询民生银行皆已回复。

年内收15张罚单,被罚逾千万

近期,问题不断的民生银行“罚单大户”的头衔依旧没能摘掉。今年6月已收三张罚单,被罚近500万元;据不完全统计,今年年内民生银行及其分行收到罚单15张,总罚款金额逾1100万元。

6月22日,福建银保监局公布罚单显示,民生银行福州分行因“理财产品资金投资非标债权资产投前调查不尽职;未按工程进度发放贷款”两项案由被处以100万元罚款。同时,该行黄晓林、陈娟、李容三名责任人被予以警告。

6月11日,民生银行武汉分行因存在“违规向关系人发放贷款;贷前调查不尽职,违规通过并购贷款‘四证’不全的房地产项目融资;违规通过票据转贴现业务,将票据资产转为资管计划,以投资代替贴现,规避监管要求”三大违法违规事实被罚湖北银保监局没超351.07万元。

另外,6月7日,民生银行莆田分行因“贷款管理不到位导致贷款资金被挪用”,被莆田银保监分局罚款30万元。

监管的重点“关心”对象

然而,跟罚单相比,民生银行更让人担心的是“俯冲”的业绩问题。

先是2020年报中,暴跌近37%的净利润;而后在同梯队银行净利均回到正向发展的一季度,民生银行归母净利润再次出现下滑,2021年一季度实现归属于股东的净利润147.47亿元,同比减少19.03亿元,降幅达11.43%;实现营业收入430.72亿元,同比减少62.61亿元,降幅为12.69%,是A股上市股份行中唯一一家营收、净利润同时大降的银行。

另外,民生银行在资产质量方面也不容乐观。截至2020年末,该行不良贷款率上升0.26个百分点至1.82%,拨备覆盖率则跌至139.38%。

下滑如此严重的业绩引起监管方面的注意。4月14日,民生银行收到上交所《关于中国民生银行股份有限公司2020年度报告信息披露的监管工作函》,对该行信贷资产问题、金融投资资产问题和经营业绩问题进行问询。

今年初,银保监会批复同意民生银行发行500亿元可转债。4月30日,中国证监会于向该行出具《中国证监会行政许可项目审查二次反馈意见通知书》,针对民生银行的处罚、业绩与不良、资本补充等问题进行问询。

对上述证监会以及银保监会的问询函,民生银行方面皆给出了详细的回应。民生银行将净利润大幅下降归于三点主要原因:一是不良贷款额较2019年末增长,同时加快问题资产处置节奏,夯实资产质量,信用减值损失有所增加;二是积极落实国家号召支持实体经济;三是坚决贯彻监管政策要求,强化业务合规管理,主动调整业务结构。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!