法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

“红筹”最初本属赌场行话,后来证券投资者逐渐将其套用到股票上,用以指代特定类型的股票。上世纪90年代以来,中国大陆的不少企业在香港、美国等境外资本市场上市,因其来自“红色中国”而被称为“红筹股”。该等企业为谋求在境外上市,大都在中国大陆之外的离岸地(如香港、开曼等地)注册上市主体并将中国大陆的有关资产、业务重组到境外上市主体名下。这一类控股权在海外、主要资产业务在中国大陆的企业随之被称为“红筹架构”[1]。近期,国际经济政治局势呈现出复杂多变的趋势,而中国证券市场则在持续稳步发展和完善(特别包括注册制的落地、红筹回归路径的逐步清晰)。为此,笔者拟对红筹架构企业的搭建、境外融资以及回归境内资本市场的若干问题进行系列整理。作为本系列文章的首篇,笔者将对红筹架构的基本概念、常规架构及主要问题进行概要介绍和分析。

一、红筹架构的主要模式

在红筹架构下,境内股权、业务和资产需注入境外实体,并通过境外实体(而非境内实体)实现在境外上市。需要指出的是,市场上的H股、S股等上市公司,其架构并非红筹架构,原因在于该类上市主体是中国大陆境内注册成立的企业,其仅是跨境直接发行在境外上市流通的股票而已。

根据境外实体对境内资产、业务等的不同控制方式,红筹架构可分为“股权控制”模式和“协议控制”模式(即通常所说的“VIE架构”)。具体如下:

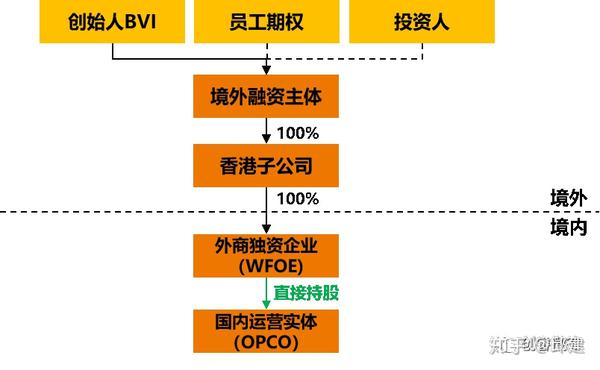

1. 股权控制模式——创始人和有关投资人在海外离岸地(多在开曼群岛)设立特殊目的公司作为上市主体(即“境外融资主体”),境外融资主体直接或间接(如通过香港子公司)在境内新设外商独资企业(即“WFOE”)作为运营实体开展业务,或以并购方式将境内运营实体的股权或资产置入境外融资主体的控制之下[2]。

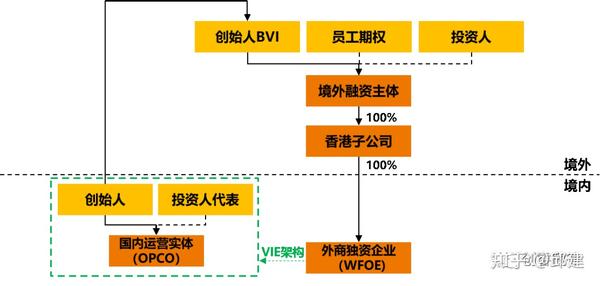

2. 协议控制模式(亦称VIE模式)——创始人和有关投资人先后设立境外融资主体、香港子公司(如有)、WFOE,并由WFOE与境内运营实体(通常为持有有关资质、牌照的运营主体,且其股东一般均为境内自然人或企业,“OPCO”)签署一系列控制协议(通常包括资产购买协议、独家服务协议、知识产权许可协议、股权质押协议等),使境外融资主体得以间接实际控制OPCO,并由此实现对OPCO财务数据的并表。

协议控制模式主要应用在禁止或限制外商投资的行业(比如互联网、文化等中国政府每年颁布《外商投资准入特别管理措施(负面清单)》规定外商投资准入方面采取特别管理措施的行业)。在这一模式下,由于OPCO的股东一般并无境外人士,故而实践中可以申请并持有相关受限行业的资质、牌照,开展有关受限业务;而WFOE虽不直接持有OPCO的股权,但可通过系列控制协议对OPCO实现一定程度上的控制、管理,并可在业务上进行高度协同。由于若干新经济领域仍属限制、禁止外资的行业,因而在搭建红筹架构时仍然经常采用协议控制。

二、是否搭建红筹架构

随着境内注册制的加速落地,境内企业更有必要从实操角度重新审视红筹架构的功能和意义。笔者认为主要可以从以下几个方面考虑是否搭建红筹架构:

1. 资本因素:企业上市前的融资将主要来源于境内还是境外?企业未来上市地是境内还是境外?其中,上市地的选择又涉及多项因素,包括上市可行性、法律法规及监管理念差异、投资者构成差异、信息披露及持续合规要求及成本、后续融资便利性、锁定期及减持限制等。

2. 行业因素:企业所在行业是否受外商投资禁止或限制?如答案是肯定的,而企业又需要获得境外融资,则从运作合规及便利性角度,大概率上需要搭建红筹架构。

3. 商业因素:国际政治经济局势、境内外资本市场总是风云变幻,而企业融资及上市将历经多年。因此,企业最初的选择未必适合上市前的局势。实践中常常出现企业在境内架构和红筹架构之间进行转换的情况。由于架构转换将不可避免地涉及资金的跨境支付,股权结构的调整很可能会引发境内外若干税收后果,因此企业在搭建或是拆除红筹架构时均需考虑与之有关的成本。

我们建议企业根据自身所处行业、企业自身需求及条件等,结合上述因素进行综合评估,不宜盲目跟风。例如,不能因为美国《外国公司问责法案》的出台(如其最终实施)和国内注册制的推行而当然认为红筹架构将“过时”。近期,随着境内资本市场明确接受符合条件的红筹架构企业可直接跨境上市,红筹架构一定程度上似乎比以往更具价值——其具有兼顾境内外主流资本市场的优势,给企业后续资本运作带来更多的灵活性和选择。

三、选择何种红筹架构

对于新设企业而言,选择“股权控制模式”还是“协议控制模式”主要应考虑境内运营的(和将来拟运营的)业务是否涉及禁止或限制外商投资的行业,尤其是否涉及对外商投资准入股权方面采取禁止或限制要求的行业。

对于已有境内资产的企业拟“外翻”搭建红筹架构,则需要将现有业务进行划分,不属于禁止或限制外商投资的行业可采取股权控制模式,而受限部分业务可考虑采用协议控制模式(即VIE模式)。

在选择红筹架构过程中通常还需要关注以下问题,并涉及一定的操作技巧:

1. 直接持股模式下主要关注问题

在直接持股模式下,企业通过境外主体返程投资在境内新设子公司,并不存在法律上的障碍。但如企业拟通过境外主体或其在境内设立的子公司并购其在境内已有的企业或资产,则可能会构成“关联并购”[3]。按照相关规定,“关联并购”需经商务部审批,但实践中并无批准的先例。过往案例存在一些规避“关联并购”的模式,比如两步走模式、资产租赁模式、VIE模式等[4]。另一方面,由于《中华人民共和国外商投资法》已于2020年1月1日起施行,“关联并购”的规则后续可能会发生变化,将影响部分直接持股模式下的红筹架构搭建操作,需要予以持续关注。

2. VIE架构模式下主要关注问题

(1) 外资监管问题:如企业从事业务涉及禁止或限制外商投资的行业,VIE架构可以避免直接违反有关外资规定。不过,企业仍需关注外资监管政策的走向(宏观层面)以及具体行业监管态度的变化(微观层面),例如针对部分涉及意识形态或国家安全的行业,如网络游戏、地图测绘等,我们理解主管机关对VIE架构仍倾向于采取较为严苛的态度。

(2) 商业风险:协议控制较股权控制存在更多的商业不确定性。不过考虑到VIE架构目前已为市场接受,该问题基本不是创始人或投资人是否决定使用/接受VIE架构的主要因素。当然,适当的协议约束以及制度措施仍是控制VIE架构风险的重要保障。

(3) 拟上市地监管要求:出于VIE架构存在的商业风险等因素,部分境外上市地证券监管机构或交易所对采用VIE架构的企业设定更多规则与限制,以防VIE架构被滥用。例如,香港联交所明确要求VIE架构的使用“只限切合所需(Narrowly Tailored)”、控制协议中需包括特定条款、申请人进行风险披露等。

四、如何搭建红筹架构

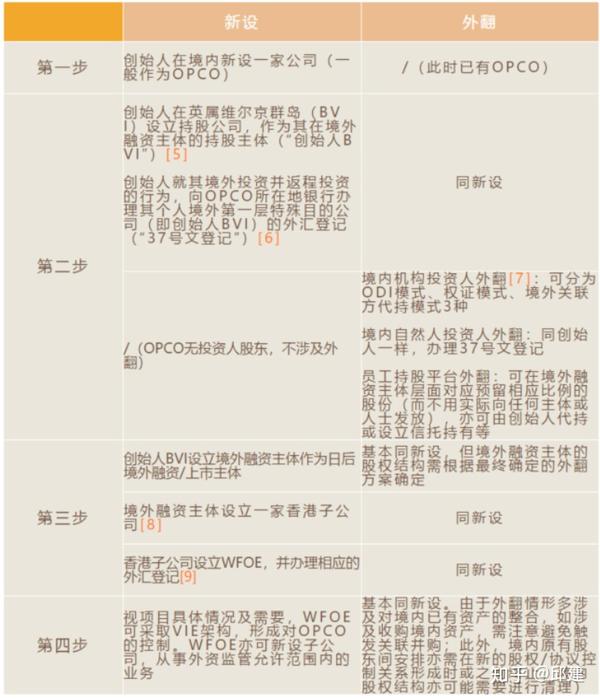

红筹架构搭建是一系列境内外动作的组合。对于初创企业而言,一般应在企业首轮融资之前完成是否搭建红筹架构的论证及架构的实际搭建(如需);对于已进行过境内融资的企业,建议应就上市主体的变更及红筹架构的搭建所涉问题和成本进行充分论证,之后再决定是否实施“外翻”搭建红筹架构。

根据项目复杂程度,红筹架构搭建通常需一至数月不等,且通常需要聘请律师等中介机构完成境内外特殊目的公司设立、37号文登记以及相关交易文件起草等工作。具体而言,新设企业与已进行境内一轮或多轮融资的企业“外翻”搭建红筹架构具有一定的差异性。为读者阅读便利,笔者以常规“新设”和“外翻”模式为例,简要对比整理红筹架构的搭建步骤如下:

五、红筹架构的融资

红筹架构的搭建往往伴随着融资的同步进行,根据投资人所在地的不同可分为境外投资主体和境内投资主体。

境外投资主体投资红筹架构同一般股权投资方式无实质差别,投资主体认购境外融资主体的股份并向境外融资主体支付投资款。创始人应关注境外投资主体(尤其是由境内个人或实体控制的境外投资主体)是否属于合规的投资主体,避免给企业后续上市带来障碍。

境内投资主体投资红筹架构时,根据现有境外投资相关规定,境内投资主体通常需要办理发改部门、商务部门的核准/备案手续,随后在外汇管理部门/授权银行完成境外投资外汇登记并购汇汇出投资款。由于办理前述境外投资程序所需时间往往较长且存在一定不确定性[10],实践中亦存在一些替代性方案,以避免境外投资程序对融资时间表的影响。笔者团队将在后续红筹架构系列文章中对此予以详述。

[注]

[1] 国务院办公厅于2018年3月22日颁布的《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(“21号文”)中对红筹企业的界定是指注册地在境外、主要经营活动在境内的企业。

[2] 通过收购境内有关联关系的股权或资产,可能需要获得《关于外国投资者并购境内企业的规定(2009年修订)》规定的商务部审批。具体请见本文第三部分内容。

[3] 根据《关于外国投资者并购境内企业的规定(2009年修订)》,关联并购是指境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司。

[4] 需要说明的是,以VIE架构回避关联并购审批,虽有先例(中国秦发),但其因政策原因并不具有复制性,亦无法满足目前部分境外上市地交易所的监管要求。

[5] 针对多名创始人的情况,从外汇登记及境外转股便利性等角度考虑,一般建议其各自分别设立BVI持股主体。

[6] 取决于办理银行的政策及要求,可以最早办理37号文登记的时点可能有所不同,建议提前与办理银行进行沟通。

[7] 境内机构投资人外翻如未按照适用的法律法规履行相应的程序,容易导致出现违规情况。

[8] 从税务及返程投资设立公司简便性等角度考虑,一般返程投资的最后一层境外实体为一家香港公司。此外,考虑项目中的商业需求(如后续是否可能转让香港子公司股权等),可考虑在开曼公司和香港子公司之间再搭设一层特殊目的公司(通常为在BVI设立的公司),未来可通过转让该特殊目的公司股份的方式间接转让香港子公司股份,从而避免直接转让香港子公司股份所产生的印花税。

[9] WFOE/外商投资企业既是37号文登记的内在要求(即必须有返程投资),也是实现境外投资款转移至境内的主要方式(之一)。

[10] 由于红筹架构具有“内-外-内”的结构特点,其最终返程投资目的地为境内,并非典型的“境外投资”,同时,境内投资主体投资红筹架构亦未必符合国家阶段性外汇管控需求,因而实践中可能在申请类似境外投资时遇到政策性障碍。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!