法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:AdvancedForum

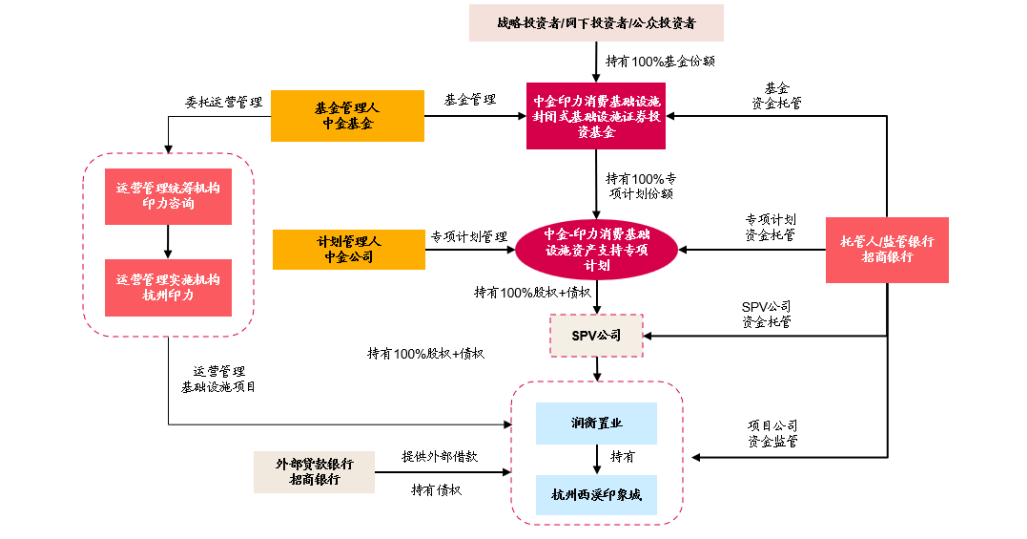

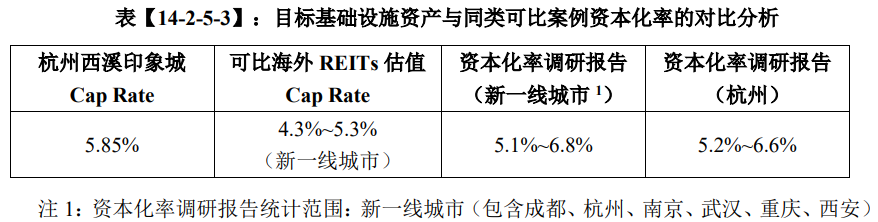

10月26日,中金印力消费基础设施封闭式基础设施证券投资基金(印力消费REIT)正式得到深交所受理。根据招募说明书底层资产为杭州西溪印象城,可租赁面积为99,964.40平方米,出租率99.2%,估值39.77亿元(评估时点2023年6月30日,估值单价为1.59万元/平米,资本化率为5.85%。

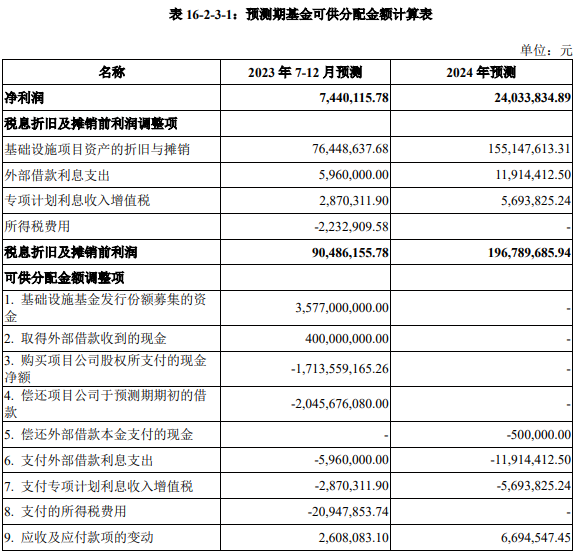

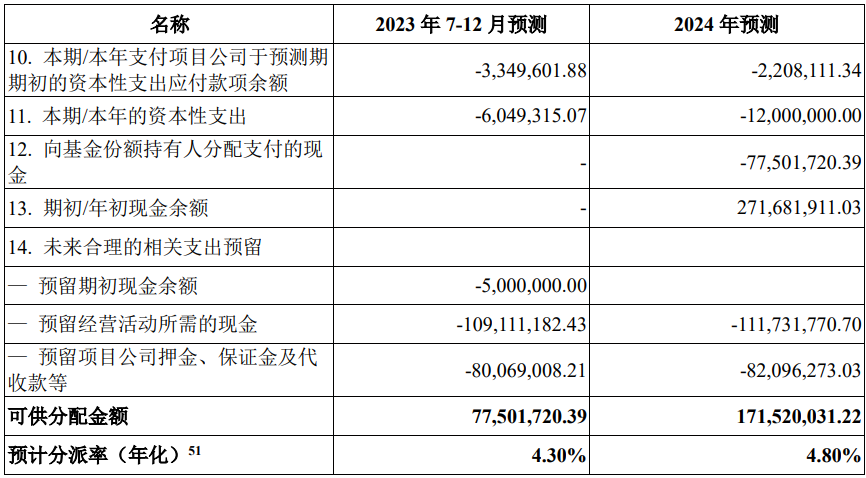

根据招募说明书,2023年7-12月、2024年可供分配金额为7750.17万元、17152万元,预计净现金流分派率(年化)分别为4.3%、4.8%。

对外借款应用情况

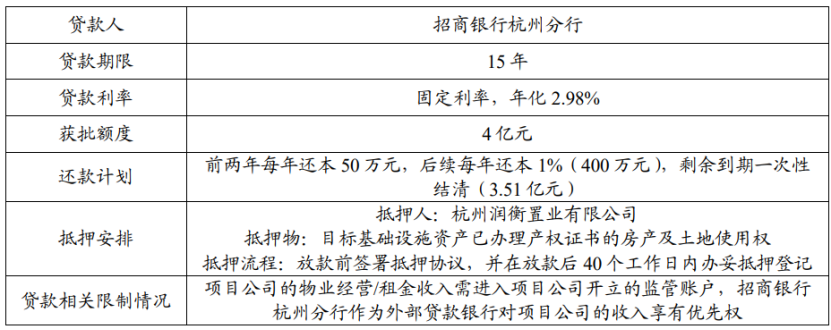

基金设立后,润衡置业将向招商银行杭州分行取得4亿元借款,借款用途为置换存量经营性物业抵押贷款。项目公司将以前述招商银行杭州分行对其发放的4亿元外部借款及SPV公司对其发放的股东借款一并用于偿还项目公司对兴业银行深圳分行的存量银行贷款。前述对外借款核心条款如下:

对外借款安排的必要性分析

随着国内企业融资成本的持续走低,通过合理利用负债、降低资本成本,为基金份额持有人创造更高价值的优势进一步凸显。以本基金首次发行的对外借款为例,借款期限为15年期,利率为2.98%(固定利率)。该利率显著低于资产收益率,正杠杆效果明显。借款额度为4亿元,对应资产估值的抵押率约为10%。项目公司取得该笔对外借款后,基金总资产不超过基金净资产的140%。

a)通过对外借款提升基金份额持有人分派率

有对外借款情形下的2023年7-12月及2024年分派率较无对外借款情形下将分别提升0.23个百分点、0.23个百分点,可以确保在控制融资风险的前提下,优化本基金向基金份额持有人的分派,充分满足以基金份额持有人利益优先为原则的资本管理目标。

b)保持本基金项下项目公司间接融资能力可提升本基金长期的抗风险能力

本基金现有的产品结构下,可实现低成本对外借款的载体为项目公司。适当保持项目公司的借款融资渠道,可在基础设施资产长期的运营中,提升本基金的抗风险能力。

目标基础设施资产 A 馆共 6 层,其中地下 2 层,地上 3 层、局部有 4 层;B 馆共 7 层,其中地下 3 层,地上 3 层、局部有 4 层;南侧公共停车楼为地上建筑,共 4 层。目标基础设施资产总建筑面积为 249,701.38 平方米,其中商业建筑面积为 144,125.83 平方 米,可租赁面积为 99,964.40 平方米。截至 2023 年 6 月 30 日,目标基础设施资产出租率为 99.2%,估值 39.77 亿元。

杭州西溪印象城所在城市宏观区位图

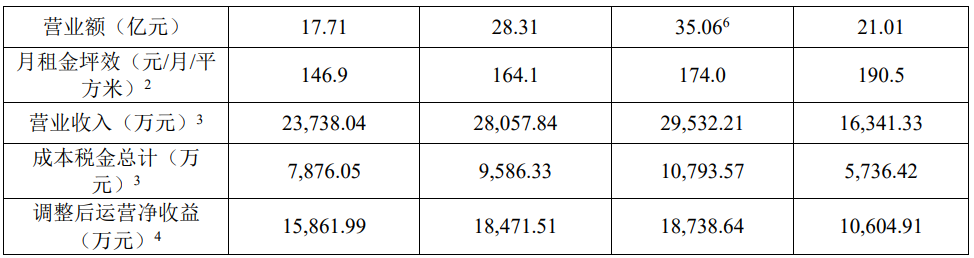

底层资产运营情况

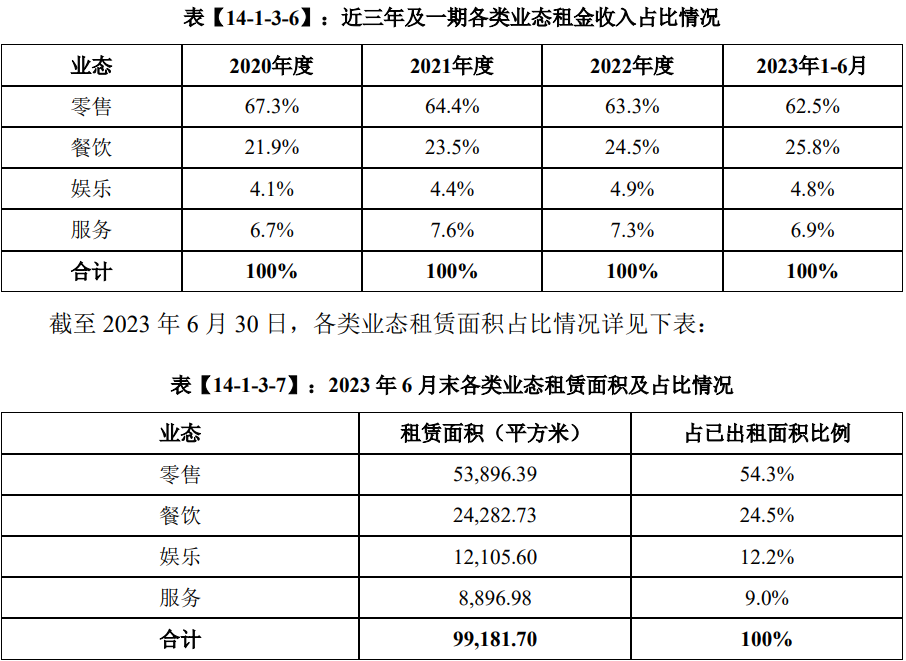

租户业态分布

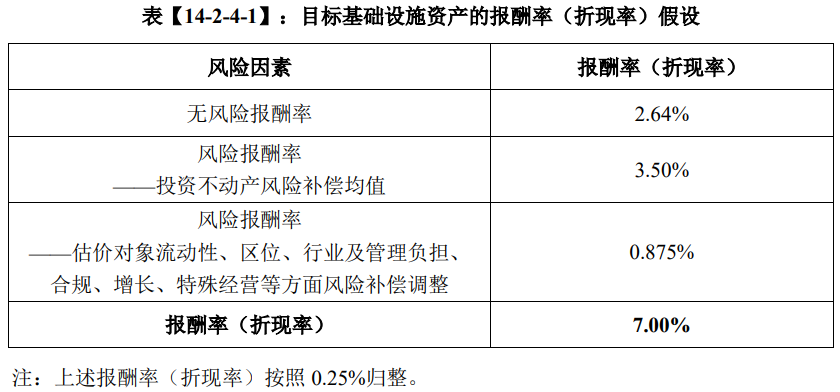

三、估值情况

截至 2023 年 6 月末,目标基础设施资产估值为 39.77 亿元。目标基础设施资产评估结果具体如下表所示:

四、分派率

本基金 2023 年 7-12 月、2024 年全年预测可供分配金额计算表如下:

免责声明:本公众号发布的文章,除标注“原创”外,均转载来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!