致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

A股借壳交易中,资产估值,尤其是拟置入资产的估值,是重中之重,影响到借壳方持有上市公司的股份比例。由于估值主要是资产评估和讨价还价问题,在此不多讨论。

一种方案是上市公司拿这些资产与借壳方置换,交换拟置入资产中的等值部分(“资产置换”)。之后,借壳方把置出资产有偿或无偿地转让给老股东,极少数情况下,借壳方自己保留置出资产(如台海核电借壳丹甫股份,但借壳方不参与经营,而是委托原有管理层继续经营,借壳方承诺给15%的利润分成)。置出资产是有偿还是无偿给老股东,由双方协商确定。双方对交易方案都是总体评估考虑的。老股东拿走置出资产如果是有偿的,在置出资产估值、置入资产估值、转让股份的价格等方面,就会要求补偿。朝三暮四、朝四暮三的区别。如果是有偿,老股东即可以付现金(如360借壳江南嘉捷、贝瑞基因借壳天兴仪表),也可以是用名下上市公司的股份来换(如康恒环境借壳四通股份),也有现金和和转让股份相结合的(如中公教育借壳亚夏汽车、太阳能借壳桐君阁)。如果是无偿送给老股东(如罗欣药业借壳东音股份、天山铝业借壳新界泵业),那这十个亿、八个亿的置出资产,实质上就是壳费(可能只是部分壳费),是对老股东让出这个壳的补偿。有了置出资产的补偿,在其他方面,老股东的诉求会少一点。借壳方是国有企业的话,受国有资产管理法律的限制,较少无偿送给老股东。这一块比较简单,基本上都是由上市公司向借壳方发行股份,借壳方以其持有的拟置入资产作价,认购上市公司发行的股份。借壳方成为上市公司的股东,置入资产成为上市公司的子公司。本质上是换股。如下条所述,如果上市公司同时募集配套资金,可以同时向借壳方支付一部分现金,即用现金向借壳方购买一部分置入资产。发行股份购买资产或发行股份募集配套资金,均须报证监会核准。证监会对上市公司发行股份的每股价格有强制规定,不得低于市场参考价的90%。市场参考价为该次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一。由于发行股份的价格有规定,影响借壳方在上市公司持股比例的重要因素,便是对置入资产的估值。估值由专业评估机构根据置入资产情况、同行业类似交易作价等根据评估确定。交易双方的意愿也有影响。一是借壳方是否想套现。如果想套现,则上市公司用所募集的配套资金来支付一部分置入资产价款(比例不会太高,否则影响通过证监会审核的可能性,毕竟借壳目的不是马上套现),而不是全部换股。全部换股时,借壳方拿到手的是上市公司股票,没有现金。二是上市公司日后是否需要资金。借壳要证监会审批,借壳后再融资的,也要证监会审批。跑证监会,一件事是跑,两件事也是跑。如果上市公司有融资需求,跑一次证监会,同时办两件事,是一个不错的选择。下面太阳能借壳桐君阁、台海核电借壳丹甫股份、巨人网络借壳世纪游轮和北汽集团重组前锋股份,都在借壳或重组的同时,募集了资金,供后续项目建设之用。第三个考虑是使得借壳后公众股比例不低于10%。股本4亿股以上的上市公司,社会公众股不能低于10%。4亿股以下的,社会公众股不能低于25%。借壳方的股份不算社会公众股,而配套募集资金的股东所持股份,一般会算是社会公众股。社会公众股比例= 1-借壳方持股比例=1-置入资产估值÷(上市公司估值-置出资产估值+置入资产估值)如果借壳方有不担任董监高的小股东或借壳同时募集配套资金,以上“置入资产估值”替换为“借壳方的实际控制人所持置入资产的估值”。例如,20亿市值的上市公司,置入资产估值如果是180亿,不考虑其他情形,借壳后,公众股比例是10%【20÷(180+20)】。置入资产估值如果是300亿,不考其他情形,借壳后,公众股比例会是6.25%【20÷(300+20)】,这种情况下,为了满足公众股比例不低于10%,可在借壳的同时,募集一部分配套资金。例如,募集20亿,则公众股比例将为11.76%【(20+20)÷(300+20+20)】。为帮助了解真实市场状况,我们整理了15个A股借壳案例。

这些案例都是近几年内实施的,比较新,交易方案也各有特点。有估值高且名气大的,如360借壳江南嘉捷。有民企借壳国企的,如居然之家借壳武汉中商(上市公司原资产没有置换出去)。有香港上市公司私有化后再借壳的,如罗欣药业借壳东音股份。有老股东转让老股套现了的,如中公教育借壳亚夏汽车。序号

|

各类借壳方案

|

1.

|

发行股份购买资产

|

2.

|

资产置换+发行股份购买资产

|

3.

|

资产出售+发行股份购买资产

|

4.

|

资产置换+资产出售+发行股份购买资产

|

5.

|

资产置换+发行股份购买资产+募集配套资金

|

6.

|

资产置换+发行股份购买资产+股份转让(现金)

|

7.

|

资产置换+发行股份购买资产+股份转让(换股)

|

8.

|

资产置换+发行股份购买资产+股份转让(换股+现金)

|

9.

|

资产出售+发行股份购买资产+股份转让(无偿划转)

|

10.

|

资产置换+发行股价购买资产+股份转让(换回置出资产)+募集配套资金

|

序号

|

方案特点

|

1.

|

置入资产原在港交所创业板上市,先私有化(有少量股份没有收回),后借壳。老股东同时转让股份,拿回家8.6亿现金。

|

2.

|

原股东拿回置出资产,不是免费的,作为对价,转让了8000万股。原股东同时转让股份,拿回家10亿现金。

|

3.

|

原股东拿回置出资产,不是免费的,作为对价,转让了20%,同时收到3亿现金。

|

4.

|

上市公司只与借壳方的大股东一家置换资产。大股东置入资产单独作价,与置入资产其他股东估值标准不同。

|

5.

|

原股东拿回置出资产,不是免费的,作为对价,转让了13,334,000股上市公司股票。

|

6.

|

老股东掏现金买回90%置出资产。

|

7.

|

最简单的方案。民企借壳国企,上市公司原有资产不置出,保留在体内,单纯发行股份购买资产,不募集配套资金。

|

8.

|

置出资产真归借壳方所有,借壳方委托原有团队经营,奖励15%的净利润。

|

9.

|

配套募资50亿,是置入资产估值的40%。

|

10.

|

原股东通过子公司现金买回置出资产。

|

11.

|

央企之间借壳,上市公司只收购标的公司85%股权,15%的股东不卖。

|

12.

|

同一实际控制人名下资产置换,非借壳,但方案跟借壳一样。

|

罗欣药业借壳东音股份

|

方案

|

资产置换+股份转让+发行股份购买资产

|

置出资产作价

|

90,325万元

|

置入资产作价

|

753,891万元

|

借壳后原股东持股比例

|

17.86%

|

借壳后原大股东持股比例

|

9.18%

|

借壳后新大股东持股比例

|

54.7683%

|

发行新股价格

|

10.48元/股

不低于定价基准日前120个交易日上市公司股票交易均价的90%。

|

老股转让价格

|

14.2712元

|

老股转让总价

|

859,995,356元

|

老股转让比例

|

28.5%

|

董事会日期

|

2019年4月24日

|

证监会核准日期

|

2019年12月31日

|

本案特点

|

置入资产原在港交所创业板上市,先私有化(有少量股份没有收回),后借壳

老股东同时转让股份,拿回家8.6亿

|

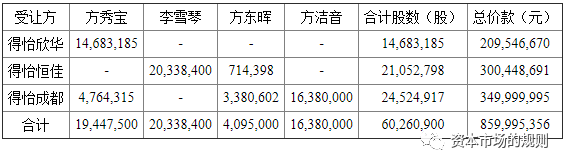

本次交易方案包括:(一)重大资产置换;(二)股份转让;(三)发行股份购买资产。上述重大资产置换、股份转让和发行股份购买资产同时生效、互为前提,任何一项因未获得所需的批准(包括但不限于相关交易方内部有权审批机构及相关监管机构批准)而无法付诸实施,则其他项交易不予实施。东音股份将截至评估基准日扣除2018年度现金分红金额、保留货币资金2.6791亿元及可转债外的全部资产及负债作为置出资产,与交易对方持有的罗欣药业99.65476%股权中的等值部分进行资产置换,拟置出资产最终承接主体为方秀宝指定的主体。自置出资产交割日起,与置出资产相关的全部权利、义务、责任(包括但不限于或有负债)和风险均由资产承接主体享有或承担。东音股份及资产承接主体将于置出资产交割日签署《置出资产交割确认书》,该《置出资产交割确认书》的签署将作为置出资产交割的完成标志。根据坤元评估出具坤元评报〔2019〕268号评估报告,以2018年12月31日为评估基准日,选用资产基础法评估结果作为最终评估结论,本次交易拟置出资产的评估值为90,324.75万元。经交易各方友好协商,以拟置出资产评估值为基础,本次交易的拟置出资产的交易价格为90,325万元。根据坤元评估出具的坤元评报〔2019〕270号评估报告,以2018年12月31日为评估基准日,选用收益法评估结果作为最终评估结论,本次交易标的公司股东全部权益价值评估值为756,502.87万元,对应标的资产的评估值为753,891.12万元。经交易各方友好协商,以标的资产评估值为基础,本次交易的标的资产的交易价格为753,891万元。上市公司控股股东、实际控制人方秀宝及其一致行动人李雪琴、方东晖、方洁音分别转让19,447,500股、20,338,400股、4,095,000股、16,380,000股,合计60,260,900股东音股份股票。股份转让价格为14.2712元/股,交易对价合计为859,995,356元。上述股票的受让方为得怡欣华、得怡恒佳、得怡成都。具体情况如下:经东音股份2019年第二次临时股东大会批准,东音股份2019年半年度的权益分派方案为以本次权益分派股权登记日收市后的总股本为基数,以资本公积金每10股转增7股。根据《股份转让协议》及其补充协议,上市公司如有送股、资本公积金转增股本等除权事项,股份转让方因该等事项孳生股份的,应赠予股份受让方相应数量的股份。因本次权益分派事项股份转让方赠予股份受让方的股份具体如下:本次股份转让完成后,得怡欣华将持有上市公司24,961,414股股份,得怡恒佳将持有上市公司35,789,757股股份,得怡成都将持有上市公司41,692,359股股份;上述股份的受让方合计将持有上市公司102,443,530股股份。东音股份拟以非公开发行A股股份的方式向交易对方按其各自持有拟置入资产的比例发行股份购买拟置入资产与拟置出资产的差额部分。本次交易中,拟置出资产最终作价为90,325万元,拟购买资产的最终作价为753,891万元,上述差额663,566万元由东音股份以发行股份的方式向交易对方购买。本次发行股份购买资产的定价基准日为东音股份第三届董事会第七次会议决议公告日。本次发行股份购买资产的股份发行价格为10.48元/股,不低于定价基准日前120个交易日上市公司股票交易均价的90%。经上市公司2019年第二次临时股东大会批准,上市公司2019年半年度的权益分派方案为以本次权益分派股权登记日收市后的总股本为基数,以资本公积金每10股转增7股。2019年9月23日,该次分红派息实施完毕。根据上述权益分派事项,上市公司本次发行股份购买资产的股份发行价格调整为6.17元/股。根据调整后的发行价格计算,上市公司向交易对方发行股份的数量为1,075,471,621股,发行数量已经中国证监会核准。在定价基准日至发行日期间,若东音股份发生其它派息、送股、转增股本或配股等除息、除权行为,发行价格和发行数量将按照相关规定进行调整。截至2019年9月23日,上市公司总股本为358,670,886股。本次交易完成前后公司的股本结构如下:本次交易完成后,上市公司的控股股东变更为罗欣控股,其将持有上市公司36.1779%股份。上市公司实际控制人变更为刘保起、刘振腾。罗欣控股及其一致行动人克拉玛依珏志、GiantStar、得怡投资、得盛健康、得怡欣华、得怡恒佳、得怡成都将合计持有上市公司54.7683%股份。中公教育借壳亚夏汽车

|

方案

|

重大资产置换+发行股份购买资产+股份转让(换股+现金)

|

置出资产作价

|

133,503.36万元

|

置入资产作价

|

1,850,000.00万元

|

借壳后原股东持股比例

|

12.11%

|

借壳后原大股东持股比例

|

3.73%

|

借壳后新大股东持股比例

|

60.22%

|

发行新股价格

|

3.66元/股,不低于定价基准日前20个交易日公司股票交易均价的90%

|

老股转让价格

|

13.75元(现金转让部分的价格)

|

老股转让总价

|

1、李永新等11名交易对方同意将与上市公司进行资产置换取得的拟置出资产由亚夏实业或其指定第三方承接,作为中公合伙受让80,000,000股亚夏汽车股票的交易对价;

2、李永新以100,000.00万元现金作为其受让72,696,561股亚夏汽车股票的交易对价。

|

老股转让比例

|

18.6%

|

董事会日期

|

2018年5月4日

|

证监会核准日期

|

2018年11月28日

|

本案特点

|

原股东拿回置出资产,不是免费的,作为对价,转让了8000万股。

原股东同时转让股份,拿回家10亿现金。

|

本次交易方案包括1、重大资产置换;2、发行股份购买资产;3、股份转让。前述重大资产置换、发行股份购买资产和股份转让互为条件,任何一项不生效或因故无法实施的,其他两项也不生效或不予实施。上市公司拟将截至评估基准日除保留资产以外的全部资产与负债作为置出资产,与李永新等11名交易对方持有的中公教育100%股权中的等值部分进行资产置换。其中保留资产包括:(1)上海最会保网络科技有限公司18%股权;(2)安徽宁国农村商业银行股份有限公司7.81%股份;以及(3)12宗国有土地使用权及土地上附属的房产、在建工程,具体参见“附件一:保留资产中房产及土地使用权情况”。根据亚太联华出具的亚评报字[2018]70号评估报告,以2017年12月31日为基准日,选用资产基础法评估结果作为最终评估结论,本次交易中拟置出资产评估值为135,144.03万元。根据亚夏汽车于2018年4月15日召开的第四届董事会第二十二次会议和2018年5月7日召开的2017年度股东大会审议通过的《关于2017年度利润分配的议案》,亚夏汽车向2018年7月5日收市后中登公司深圳分公司登记在册的全体股东每10股派发现金红利0.2元(含税),现金分红总额为1,640.67万元。根据《重大资产置换及发行股份购买资产协议》,本次交易拟置出资产的交易价格相应扣减前述现金分红金额后,最终作价133,503.36万元。根据中通诚出具的中通评报字[2018]12096号评估报告,以2017年12月31日为基准日,选用收益法评估结果作为最终评估结论,本次交易中拟置入资产评估值为1,853,500.00万元。根据《重大资产置换及发行股份购买资产协议》,经交易各方友好协商,本次交易中拟置入资产作价1,850,000.00万元。经交易各方协商一致,拟置入资产与拟置出资产交易作价的差额部分由上市公司以发行股份的方式自中公教育全体股东购买。经交易各方协商一致,本次交易中拟置出资产最终作价133,503.36万元,拟置入资产最终作价1,850,000.00万元,两者差额为1,716,496.64万元。如本次交易实施完毕前上市公司进行现金分红,则拟置入资产和拟置出资产的差额也进行相应的调整。本次发行股份购买资产的定价基准日为上市公司第四届董事会第二十四次会议决议公告日,本次发行股份购买资产的股份发行价格为3.68元/股,不低于定价基准日前20个交易日股票均价的90%。前述交易均价的计算公式为:定价基准日前20个交易日上市公司股票交易均价=定价基准日前20个交易日上市公司股票交易总额/定价基准日前20个交易日上市公司股票交易总量。根据亚夏汽车于2018年4月15日召开的第四届董事会第二十二次会议和2018年5月7日召开的2017年度股东大会审议通过的《关于2017年度利润分配的议案》,亚夏汽车向2018年7月5日收市后中登公司深圳分公司登记在册的全体股东每10股派发现金红利0.2元(含税),现金分红总额为1,640.67万元。经除权除息调整后,本次发行股份购买资产的股份发行价格为3.66元/股。定价基准日至发行日期间,若上市公司发生派息、送股、转增股本、新增股份或配股等除权除息事项,本次发行价格亦将做出调整。上市公司控股股东亚夏实业向中公合伙和李永新分别转让其持有的80,000,000股和72,696,561股上市公司股票。其中:(1)李永新等11名交易对方同意将与上市公司进行资产置换取得的拟置出资产由亚夏实业或其指定第三方承接,作为中公合伙受让80,000,000股亚夏汽车股票的交易对价;(2)李永新以100,000.00万元现金作为其受让72,696,561股亚夏汽车股票的交易对价。截至本报告书摘要签署之日,上市公司总股份为820,335,960股,亚夏实业及其一致行动人周夏耘、周晖、周丽、第一期员工持股计划合计持有上市公司有358,563,191股,占上市公司总股本的43.71%,亚夏实业为上市公司控股股东,周夏耘为上市公司实际控制人。2018年5月7日,上市公司股东大会通过了2017年年度分红方案,决议以截至2017年12月31日总股本820,335,960股为基数,向全体股东每10股派发现金股利人民币0.2元(含税),共计派发现金红利1,640.67万元,2018年7月6日,上市公司完成权益分派(以2018年7月5日为股权登记日)。本次交易完成后,上市公司总股本将增加至5,510,217,488股,李永新、鲁忠芳及其一致行动人中公合伙将合计持有上市公司3,318,366,596股,占本次交易后上市公司总股本的60.22%,李永新和鲁忠芳将成为上市公司的控股股东及实际控制人。太阳能借壳桐君阁

|

方案

|

资产置换+发行股价购买资产+股份转让(换回置出资产)+募集配套资金

|

置出资产作价

|

48,520.00万元

|

置入资产作价

|

851,900.00万元

|

借壳后原股东持股比例

|

15.86%

|

借壳后原大股东持股比例

|

1.06%

|

借壳后新大股东持股比例

|

56.41%

|

发行新股价格

|

1、发行股份购买资产:11.06元/股

不低于定价基准日前120个交易日公司股票交易均价的90%

2、发行股份募集资金:13.00元/股

不低于定价基准日前20个交易日公司股票交易均价的90%

|

老股转让价格

|

置出资产换一部分+现金买一部分

|

老股转让总价

|

太阳能公司全体股东及其指定的现金对价出资方将取得的置出资产加上人民币3亿元现金作为支付对价,受让太极集团所持占桐君阁重组前总股本20%的股份(即54,926,197股股份)

|

老股转让比例

|

20%

|

董事会日期

|

2015年4月15日

|

证监会核准日期

|

2015年12月17日

|

本案特点

|

原股东拿回置出资产,不是免费的,作为对价,转让了20%,同时收到3亿现金

|

本次重大资产重组共包括四个交易环节:重大资产置换、非公开发行股份购买资产、股份转让、募集配套资金。其中,前三个环节互为条件、同时进行,共同构成本次重大资产重组不可分割的组成部分,其中任何一项因未获得所需的批准(包括但不限于相关交易方内部有权审批机构的批准和相关政府部门的批准)而无法付诸实施,则其他各项内容均应自动失效并终止实施,已经实施完毕的部分应当无条件恢复原状;募集配套资金将在前三项交易的基础上实施,募集配套资金实施与否或配套资金是否足额募集,均不影响前三项交易的实施。重庆桐君阁股份有限公司(以下简称“桐君阁”)以其合法拥有的全部资产和负债(以下简称“置出资产”)与中节能太阳能科技股份有限公司(以下简称“太阳能公司”)全体股东持有的太阳能公司100%股份(以下简称“置入资产”)中的等值部分进行置换。根据北京中同华资产评估有限公司(以下简称“中同华”)出具且经国务院国资委备案的《资产评估报告书》(中同华评报字(2015)第300号),截至2014年12月31日,置入资产的评估值为851,900.00万元,经交易各方协商确定的交易价格为851,900.00万元。根据开元资产评估有限公司(以下简称“开元评估”)出具的且经重庆市涪陵区国资委核准的评估报告(开元评报字[2015]038号),截至2014年12月31日,置出资产的评估值为48,520.00万元,经交易各方协商确定,置出资产作价为48,520.00万元。置入资产作价超过置出资产作价的差额部分由桐君阁以向太阳能公司全体股东非公开发行股份的方式购买。根据上述置入资产和置出资产的交易价格,交易各方经协商确定认购非公开发行股份资产的交易价格为803,380.00万元。重组完成后,桐君阁将持有太阳能公司100%股权。太阳能公司全体股东及其指定的现金对价出资方将取得的置出资产加上人民币3亿元现金作为支付对价,受让太极集团所持占桐君阁重组前总股本20%的股份(即54,926,197股股份)。在资产交割过程中,由太阳能公司全体股东委托太极集团从桐君阁处直接接收置出资产。本公司拟采用询价方式向不超过10名符合条件的特定对象非公开发行股票募集配套资金,募集配套资金总额不超过475,602.95万元,扣除交易相关费用后拟用于太阳能光伏电站项目建设及补充流动资金,募集资金总额未超过本次拟购买资产交易价格的100%,募集配套资金用于补充流动资金的比例未超过募集配套资金的30%,符合《证券期货法律适用意见第12号》的规定。本次交易前,公司的总股本为27,463.10万股,本次交易完成后,公司总股本将增至138,487.47万股。注1:假设募集配套资金按照底价12.39元/股发行,且中国节能和深圳华禹不参与配套资金的认购。天山铝业借壳新界泵业

|

方案

|

资产置换+发行股份购买资产+股份转让

|

置出资产作价

|

148,880万元

|

置入资产作价

|

1,702,800万元

|

借壳后原股东持股比例

|

9.26%

|

借壳后原大股东持股比例

|

1.56%

|

借壳后新大股东持股比例

|

62.73%

|

发行新股价格

|

4.59元

不低于定价基准日前120个交易日股票均价的90%

|

老股转让价格

|

5.8元

|

老股转让总价

|

82963.2万

|

老股转让比例

|

28.5%

|

董事会日期

|

2019年3月26日

|

证监会核准日期

|

审核过程中

|

本案特点

|

上市公司只与借壳方的大股东一家置换资产

大股东置入资产单独作价,与置入资产其他股东估值标准不同

|

本次交易整体包括:(1)重大资产置换;(2)发行股份购买资产;(3)股份转让。前述三项交易同时生效、互为前提。任何一项或多项内容因未获得政府部门或监管机构批准而无法付诸实施,其他项均不予实施。上市公司将截至评估基准日全部资产(扣除预留货币资金1,500万元以及2019年5月7日实施的分红款项)及负债作为置出资产,与锦隆能源截至评估基准日所持天山铝业全部股份的等值部分进行置换,置出资产最终承接主体为许敏田、杨佩华或其指定的最终承接置出资产载体的第三方。根据坤元评估出具的坤元评报〔2019〕241号评估报告,以2018年12月31日为基准日,选用资产基础法评估结果作为最终评估结论,本次交易中拟置出资产评估值为148,879.21万元,经各方协商确定置出资产的作价为148,880万元。根据天健评估师出具的天兴评报字(2019)第0315号评估报告,以2018年12月31日为基准日,选用收益法评估结果作为最终评估结论,本次交易中天山铝业100%股权的评估值为1,702,801.21万元,经交易双方友好协商,天山铝业100%股权的作价为1,702,800万元,其中锦隆能源所持的天山铝业股权作价为568,027.51万元。本次交易中,置出资产的作价为148,880万元,锦隆能源所持的天山铝业股权作价为568,027.51万元,上述差额为419,147.51万元,除锦隆能源外,天山铝业其他股东持有的天山铝业股权作价为1,134,772.49万元,针对锦隆能源所持资产的差额及天山铝业其他股东所持的天山铝业股权,由上市公司以发行股份的方式购买。本次发行股份购买资产的定价基准日为上市公司第四届董事会第九次会议决议公告日,本次发行股份购买资产的股份发行价格为4.79元/股,不低于定价基准日前120个交易日股票均价的90%,符合《重组管理办法》的相关规定。在本次发行的定价基准日至发行日期间,上市公司如有派息、送股、资本公积金转增股本等除权、除息事项,将按照交易所的相关规则对发行价格进行相应调整。2019年4月19日,上市公司召开2018年度股东大会审议通过了《2018年度利润分配方案》,向全体股东每10股派发现金股利2元人民币(含税),除权除息日为2019年5月7日。根据前述安排,本次发行股份价格相应调整,调整后的发股价格为4.59元/股。本报告书及相关文件的发股价格将均以4.59元/股进行计算。欧豹国际拟将其持有的上市公司7,152万股转让给曾超懿;欧豹国际、许敏田、许龙波拟将其分别持有的上市公司2,448万股、2,016万股、2,688万股(合计7,152万股)转让给曾超林。各方确认,剔除归属于转让方的上市公司2018年度分红后,每股转让价格为5.80元/股,曾超懿、曾超林以现金或经双方认可的其他方式支付受让目标股份的对价。本次交易完成后,上市公司将持有天山铝业100%股权,上市公司的控股股东将变更为锦隆能源,实际控制人变更为曾超懿、曾超林。截至本报告书签署日,上市公司总股本为503,080,023股。本次交易完成前后公司的股本结构如下:本次重组上市交易完成后,上市公司的控股股东变更为锦隆能源,其将持有上市公司23.48%股份。上市公司实际控制人变更为曾超懿、曾超林,曾超懿、曾超林将直接合计持有上市公司17.89%股份,其通过锦隆能源、锦汇投资将间接合计持有上市公司32.37%股份,曾超懿、曾超林将直接和间接共计持有上市公司50.26%股份,曾超懿、曾超林及其一致行动人将直接和间接共计持有上市公司62.73%股份。康恒环境借壳四通股份

|

方案

|

资产置换+发行股份购买资产+股份转让(老股东转让股份以换回置出资产)

|

置出资产作价

|

80,213.45万元

|

置入资产作价

|

850,005.94万元

|

借壳后原股东持股比例

|

22.65%

|

借壳后原大股东持股比例

|

12.93%

|

借壳后新大股东持股比例

|

46.12%

|

发行新股价格

|

9.04元/股

不低于定价基准日前20个交易日股票均价的90%

|

老股转让价格

|

换股

|

老股转让总价

|

13,334,000股上市公司股票

|

老股转让比例

|

12.28%

|

董事会日期

|

2018年8月22日

|

证监会核准日期

|

终止

|

本案特点

|

原股东拿回置出资产,不是免费的,作为对价,转让了13,334,000股上市公司股票

|

本次交易方案包括(一)重大资产置换;(二)发行股份购买资产;(三)股份转让。前述重大资产置换、发行股份购买资产和股份转让互为前提条件。若任何一项交易因未获得批准或因故无法付诸实施,其他两项交易均不生效或不予实施。上市公司拟将截至评估基准日除保留资产以外的全部资产与负债作为置出资产,与磐信昱然等11名交易对方持有的康恒环境100%股权中的等值部分进行资产置换。保留资产包括:四通股份拥有的现金人民币0.4亿元、瓷土采矿承包经营权形成的其他流动负债和递延收益。根据坤元评估出具的坤元评报〔2018〕402号评估报告,以2018年3月31日为基准日,选用资产基础法评估结果作为最终评估结论,本次交易中拟置出资产评估值为81,546.85万元。根据四通股份于2018年4月11日召开的第三届董事会2018年第二次会议和2018年5月4日召开的2017年度股东大会审议通过的《广东四通集团股份有限公司2017年度利润分配方案》,四通股份拟向全体股东每股派发现金红利0.05元(含税),现金分红总额为1,333.4万元。2018年5月23日,上述现金分红实施完毕,本次交易拟置出资产的交易价格相应扣减实际现金分红金额后,最终作价为80,213.45万元。根据坤元评估出具的坤元评报〔2018〕405号评估报告,以2018年3月31日为基准日,选用收益法评估结果作为最终评估结论,本次交易中拟置入资产评估值为850,005.94万元。根据《重大资产置换及发行股份购买资产协议》,经交易各方友好协商,本次交易中拟置入资产作价850,005.94万元。经交易各方协商一致,拟置入资产与拟置出资产交易作价的差额部分由上市公司以发行股份的方式自康恒环境全体股东购买。经交易各方协商一致,本次交易中拟置出资产最终作价80,213.45万元,拟置入资产最终作价850,005.94万元,两者差额为769,792.49万元。本次发行股份购买资产的定价基准日为上市公司第三届董事会2018年第八次会议决议公告日,本次发行股份购买资产的股份发行价格为9.04元/股,不低于定价基准日前20个交易日股票均价的90%。前述交易均价的计算公式为:定价基准日前20个交易日上市公司股票交易均价=定价基准日前20个交易日上市公司股票交易总额/定价基准日前20个交易日上市公司股票交易总量。定价基准日至发行日期间,若上市公司发生派息、送股、转增股本、新增股份或配股等除权除息事项,本次发行价格亦将作出调整。上市公司控股股东、实际控制人蔡镇城、蔡镇茂、李维香、蔡镇锋、蔡镇通及其一致行动人蔡镇煌、蔡怿旬、蔡怿烁分别向交易对方设立的合伙企业转让2,171,173股、2,165,077股、2,165,077股、2,165,077股、2,165,077股、2,165,077股、168,721股、168,721股,合计13,334,000股四通股份股票。磐信昱然等11名交易对方同意将与上市公司进行资产置换取得的拟置出资产交由上市公司控股股东、实际控制人及其一致行动人或其指定的第三方承接,作为交易对方设立的合伙企业受让13,334,000股四通股份股票的交易对价。截至本报告书签署日,上市公司总股本266,680,000股,上市公司控股股东、实际控制人及其一致行动人合计持有上市公司158,060,000股股份,占上市公司总股本的59.27%。本次交易完成后,上市公司总股本将增加至1,118,220,363股,磐信昱然将持有上市公司502,386,781股股份,占本次交易完成后上市公司总股本的44.93%,磐信昱然将成为上市公司的控股股东,磐信昱然及其一致行动人康秦合伙将合计持有上市公司46.12%的股份;龙吉生、朱晓平及其一致行动人康穗投资、康驭投资将合计持有上市公司23.14%的股份。中信产业基金对磐信昱然形成控制,但中信产业基金无实际控制人,因此本次交易完成后上市公司无实际控制人。360借壳江南嘉捷

|

方案

|

重大资产出售+重大资产置换+发行股份购买资产

|

置出资产作价

|

187,179.75万元

|

置入资产作价

|

5,041,642.33万元

|

借壳后原股东持股比例

|

5.88%

|

借壳后原大股东持股比例

|

1.74%

|

借壳后新大股东持股比例

|

63.70%

|

发行新股价格

|

7.89元

不低于定价基准日前20个交易日股票均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2017年11月2日

|

证监会核准日期

|

2018年1月29日

|

本案特点

|

老股东掏现金买回90%置出资产

|

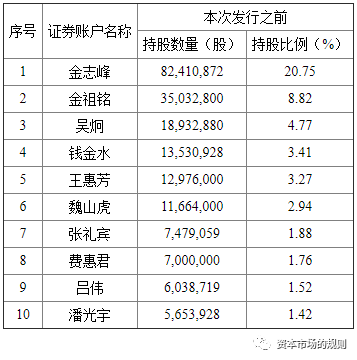

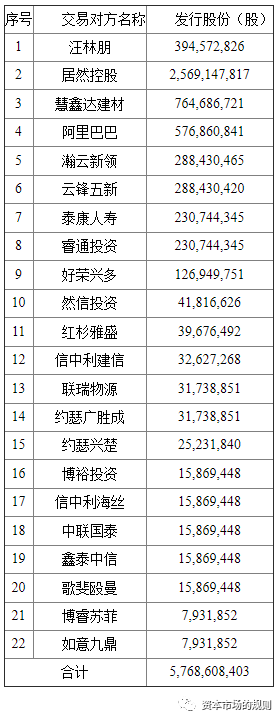

本次交易方案包括(一)重大资产出售;(二)重大资产置换及发行股份购买资产。上述重大资产出售、重大资产置换和发行股份购买资产互为条件,共同构成本次交易不可分割的组成部分,任何一项因未获得监管机构批准而无法付诸实施,则另一项交易不予实施。上市公司将截至2017年3月31日拥有的,除全资子公司嘉捷机电100%股权之外的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务划转至嘉捷机电。在划转重组的基础上,上市公司分别将嘉捷机电90.29%的股权以现金方式转让给金志峰、金祖铭或其指定的第三方,交易作价为169,000万元;将嘉捷机电9.71%股权与三六零全体股东拥有的三六零100%股权的等值部分进行置换,三六零全体股东再将嘉捷机电9.71%股权转让给金志峰、金祖铭或其指定的第三方。根据中联资产评估集团有限公司出具的中联评报字[2017]第1518号《出售资产评估报告》,以2017年3月31日为基准日,选用资产基础法评估结果作为最终评估结论,本次交易的拟出售资产评估值为187,179.75万元。根据《重大资产出售协议》,经交易各方友好协商,以拟出售资产评估值为基础,本次交易拟出售资产最终作价187,179.75万元。上市公司将嘉捷机电9.71%股权转让给三六零全体股东,与其拥有的三六零100%股权的等值部分进行置换。经交易各方协商一致,本次交易中拟出售资产9.71%股权的最终作价为18,179.75万元,拟置入资产最终作价为5,041,642.33万元,通过重大资产置换与拟置入资产的价款等值部分抵消后,拟置入资产剩余差额部分为5,023,462.58万元,由上市公司以发行股份的方式自三六零全体股东处购买。根据中联资产评估集团有限公司出具的中联评报字[2017]第1517号《标的股权资产评估报告》,以2017年3月31日为基准日,选用收益法评估结果作为最终评估结论,本次交易的拟置入资产三六零100%股权的评估值为5,041,642.33万元。根据《重大资产置换及发行股份购买资产协议》,经交易各方友好协商,以拟置入资产评估值为基础,本次交易三六零100%股权的最终作价为5,041,642.33万元。根据《重组管理办法》的相关规定,上市公司发行股份的价格不得低于市场参考价的90%;市场参考价为本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一。董事会决议公告日前若干个交易日公司股票交易均价=决议公告日前若干个交易日公司股票交易总额/决议公告日前若干个交易日公司股票交易总量。本次发行股份购买资产的定价基准日为公司第四届董事会第十一次会议决议公告日,定价基准日前20个交易日公司股票交易均价为8.76元/股、前60个交易日公司股票交易均价为10.41元/股、前120个交易日公司股票交易均价为10.98元/股。经交易各方友好协商,本次发行股份购买资产的股份发行价格确定为定价基准日前20个交易日股票交易均价的90%,即7.89元/股。据此计算,上市公司向三六零全体股东发行股份的数量为6,366,872,724股。定价基准日至发行日期间,若公司发生派发股利、送红股、转增股本或配股等除息、除权行为,本次发行价格将根据中国证监会及上交所的相关规定进行相应调整,发行股数也随之进行调整。截至本报告书签署日,上市公司总股本为397,182,443股。本次交易完成前后公司的股权结构如下:本次股份变动后,公司前十名股东持股情况如下表所示:本次交易完成后,奇信志成将持有本公司总股本的48.74%,为本公司控股股东。周鸿祎直接持有本公司12.14%的股份,通过奇信志成间接控制本公司48.74%的股份,通过天津众信间接控制本公司2.82%的股份,合计控制本公司63.70%的股份,为本公司实际控制人。居然之家借壳武汉中商

|

方案

|

发行股份购买资产

|

置出资产作价

|

不置出资产

|

置入资产作价

|

3,565,000.00万元

|

借壳后原股东持股比例

|

4.17%

|

借壳后原大股东持股比例

|

1.72%

|

借壳后新大股东持股比例

|

61.94%

|

发行新股价格

|

6.18元/股

系定价基准日前60个交易日股票交易均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2018年1月22日

|

证监会核准日期

|

2018年5月13日

|

本案特点

|

民企借壳国企

上市公司原有资产不置出,保留在体内

单纯发行股份购买资产,不募集配套资金

|

本次交易中,上市公司拟通过向特定对象非公开发行股份的方式购买居然控股等22名交易对方持有的居然新零售100%股权。本次交易完成后,居然新零售将成为上市公司的全资子公司,居然控股等22名交易对方将成为上市公司的股东。本次发行股份购买资产的交易价格以具有证券期货相关业务资格的开元评估出具并经武汉市国资委核准的标的资产截至评估基准日的评估值3,567,401.00万元为基础,经交易双方友好协商,确定为3,565,000.00万元。按照《重组管理办法》第四十五条规定,上市公司发行股份购买资产的发行价格不得低于市场参考价的90%。市场参考价为本次发行股份购买资产的首次董事会决议公告日前20个交易日、60个交易日或者120个交易日的上市公司股票交易均价之一。本次交易采用发行股份方式,发行股份定价基准日为上市公司2019年第二次临时董事会会议决议公告日,发行价格为6.18元/股,不低于定价基准日前60个交易日上市公司股票均价的90%,符合《重组管理办法》的相关规定。定价基准日至发行日期间,若公司发生派息、送红股、转增股本或配股等除息、除权行为,本次发行价格将根据中国证监会及深交所的相关规定进行相应调整。本次交易拟购买资产作价3,565,000.00万元,按照本次发行股票价格6.18元/股计算,本次拟发行的A股股票数量为5,768,608,403股,上市公司向居然控股等22名交易对方发行股份的具体数量如下表:注:经计算不足1股部分对应的资产,居然新零售全体股东无偿赠予上市公司。定价基准日至发行日期间,若公司发生派息、送红股、转增股本或配股等除息、除权行为,本次发行价格将根据中国证监会及深交所的相关规定进行相应调整,发行股数也随之进行调整。截至本报告书签署日,上市公司总股本为251,221,698股。按照本次交易方案,公司本次将发行5,768,608,403股A股股票用于购买居然新零售100%股权。本次交易完成前后公司的股本结构如下:本次交易完成后,上市公司的控股股东将变更为居然控股,居然控股将直接持有上市公司42.68%的股份;上市公司实际控制人将变更为汪林朋,汪林朋及其一致行动人合计控制上市公司61.94%股份。韵达快递借壳新海股份

|

方案

|

资产置换+发行股份购买资产

|

置出资产作价

|

67,400.00万元

|

置入资产作价

|

1,776,000.00万元

|

借壳后原股东持股比例

|

29.63%

|

借壳后原大股东持股比例

|

6.41%

|

借壳后新大股东持股比例

|

69.97%

|

发行新股价格

|

19.84元/股

不低于定价基准日前60个交易日上市公司股票交易均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2016年6月30日

|

证监会核准日期

|

2016年12月14日

|

本案特点

|

方案简单

|

本次交易方案包括(一)重大资产置换;(二)发行股份购买资产。上述重大资产置换和发行股份购买资产互为条件,共同构成本次交易不可分割的组成部分,任何一项因未获得监管机构批准而无法付诸实施,则另一项交易不予实施。新海股份以截至拟置出资产评估基准日全部资产及负债与韵达货运全体股东持有的韵达货运100%股权的等值部分进行置换。重大资产置换交易对方取得置出资产后,转让给上市公司原控股股东黄新华先生或其指定的第三方,并委托上市公司直接交付给黄新华先生或其指定的第三方。经交易各方协商一致,本次交易中拟置出资产作价67,400.00万元,拟置入资产作价1,776,000.00万元,两者差额为1,708,600.00万元。置入资产与置出资产的差额部分由公司以发行股份的方式自韵达货运全体股东处购买。本次交易中上市公司发行股份购买资产的股份发行价格为19.79元/股,不低于考虑除息因素后定价基准日前60个交易日新海股份股票交易均价的90%。定价基准日为上市公司审议本次交易相关事项的第一次董事会决议公告日。截至本报告书签署日,上市公司总股本为150,280,000股。按照本次交易方案,预计上市公司本次将发行普通股863,365,331股用于购买资产,本次交易完成前后公司的股权结构如下:本次交易完成后,聂腾云、陈立英夫妇及一致行动人直接和间接共持有本公司总股本的69.97%。上海罗颉思将成为本公司控股股东,聂腾云和陈立英夫妇将成为本公司实际控制人。爱旭股份借壳新梅置业

|

方案

|

资产置换+发行股份购买资产

|

置出资产作价

|

51700万元

|

置入资产作价

|

588500万元

|

借壳后原股东持股比例

|

24.40%

|

借壳后原大股东持股比例

|

5.38%

|

借壳后新大股东持股比例

|

41.22%

|

发行新股价格

|

3.88元/股

不低于定价基准日前60个交易日股票均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2019年4月20日

|

证监会核准日期

|

2019年9月6日

|

本案特点

|

方案简单

|

本次交易方案包括:(一)重大资产置换;(二)发行股份购买资产。上述重大资产置换和发行股份购买资产互为前提、共同实施,任何一项因未获得所需的批准(包括但不限于相关交易方内部有权审批机构及相关监管机构批准)而无法付诸实施,则另一项交易不予实施。上市公司拟将除保留资产外的全部资产、负债及业务作为置出资产,与爱旭科技的全体股东持有的爱旭科技整体变更为有限责任公司后100%股权的等值部分进行置换。以2018年12月31日为评估基准日,本次交易拟置出资产的评估值为5.16亿元。根据《重大资产置换及非公开发行股份购买资产协议》及其补充协议,经交易各方友好协商,拟置出资产作价5.17亿元。以2018年12月31日为评估基准日,本次交易拟置入资产的评估值为59.43亿元。根据《重大资产置换及非公开发行股份购买资产协议》及其补充协议,经交易各方友好协商,拟置入资产作价58.85亿元。本次交易中,拟置出资产的作价为5.17亿元,拟购买资产的作价为58.85亿元,上述差额53.68亿元由上市公司以发行股份的方式向爱旭科技的全体股东购买。本次发行股份购买资产的定价基准日为上市公司第七届董事会第七次临时会议决议公告日,本次发行股份购买资产的股份发行价格为3.88元/股,不低于定价基准日前60个交易日股票均价的90%,符合《重组管理办法》的相关规定。据此计算,上市公司向爱旭科技全体股东发行股份的数量为138,350.5150万股。定价基准日至发行日期间,上市公司如有派息、送股、资本公积金转增股本等除权、除息事项,将按照中国证监会、交易所的相关规则对本次发行价格作相应调整。截至本报告书摘要签署日,上市公司的股本总额为44,638.3080万股。按照本次交易方案,预计公司本次将发行138,350.5150万股股份用于购买置入资产与置出资产交易作价的差额部分;本次交易前后,上市公司股本结构变化如下:注:上述计算采用上市公司2019年3月31日登记的股东名册计算,假设截至本报告书签署日,上市公司股权结构未发生变化本次交易完成后,上市公司的控股股东将变更为为陈刚,陈刚将持有上市公司35.50%股权。同时,天创海河基金将持有上市公司3.89%股权,珠海横琴嘉时将持有上市公司1.82%股权。因此,本次交易完成后,上市公司未来的实际控制人陈刚及其一致行动人将合计持有上市公司41.22%的股权。台海核电借壳丹甫股份

|

方案

|

资产置换+发行股份购买资产+募集配套资金

|

置出资产作价

|

39,770.85万元

|

置入资产作价

|

314,600.00万元

|

借壳后原股东持股比例

|

30.79%

|

借壳后原大股东持股比例

|

4.00%

|

借壳后新大股东持股比例

|

43.55%

|

发行新股价格

|

10.16元/股

不得低于定价基准日前二十个交易日公司股票均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2014年3月27日

|

证监会核准日期

|

2015年6月17日

|

本案特点

|

置出资产真归借壳方所有,借壳方委托原有团队经营,奖励15%的净利润

|

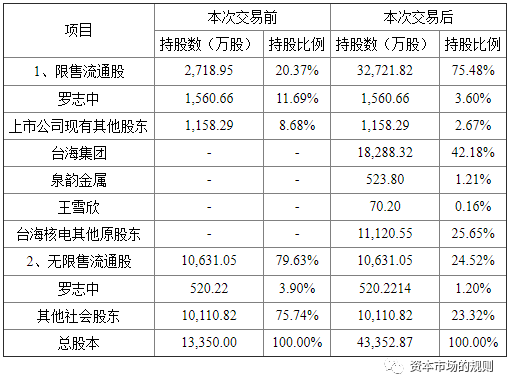

2014年6月20日,公司与烟台台海玛努尔核电设备股份有限公司(现已变更为“烟台台海玛努尔核电设备有限公司”,以下简称“标的公司”)的全体股东签署了《重大资产重组框架协议》,公司与烟台市台海集团有限公司(以下简称“台海集团签”)署了《股份认购协议》。2014年12月5日,公司与标的公司的全体股东签署了《重大资产置换及非公开发行股份购买资产协议》。根据上述已签署的协议,本次重大资产重组的总体方案为:丹甫股份以截至评估基准日合法拥有的除38,003.61万元不构成业务的资产以外的全部资产和负债(以下简称“置出资产”)与标的公司全体股东合计持有标的公司100%股份(以下简称“置入资产”)进行置换。前述不构成业务的资产包括截至评估基准日货币资金中的23,403.77万元募集资金、应收票据中13,135.04万元票据、已进入清算程序的长期股权投资823.30万元及相对应的641.51万元递延资产。丹甫股份以向标的公司全体股东非公开发行股份的方式购买拟置入资产超过拟置出资产的差额。其中,置出资产全部由台海集团承接,丹甫股份以向台海集团发行股份的方式购买其持有标的公司62.17%股份与拟置出资产的差额;以向标的公司除台海集团外其余50名股东发行股份购买标的公司37.83%的股份。重组完成后,丹甫股份将持有标的公司100%股份。台海集团将在丹甫股份注册地成立一家独资的有限责任公司(以下简称“A公司”)作为承接拟置出资产的主体,在本次交易资产交割时,由丹甫股份将拟置出资产直接过户给A公司,由此引发的一切税费均由A公司承担。根据“人随资产走”的原则,A公司有义务承接丹甫股份全部员工(包括管理层及其他签署正式劳动合同的职工)。台海集团承诺并保证,A公司承接的丹甫股份员工在A公司的职位不变,其薪酬待遇(包括但不限于工资、奖金、社会保险等)不低于重组前的薪酬待遇。同时,台海集团承诺,重组完成后,A公司每年将经审计净利润的15%作为奖励分配给A公司当年经营管理层及骨干员工。丹甫股份将向台海集团定向发行股份募集配套资金3亿元。募集配套资金额度不超过本次交易总金额25%(本次交易不涉及现金支付对价,因此,本次交易总额=置入资产交易金额31.46亿元+募集配套资金总额3亿元=34.46亿元)。本次交易募集配套资金将全部投入标的公司,由标的公司实施核电装备及材料工程扩建项目建设。前述交易方案中重大资产置换和非公开发行股份购买资产同时生效、互为前提,其中任何一项因未获得所需的批准(包括但不限于相关交易方内部有权审批机构的批准和相关政府部门的批准)而无法付诸实施,则本次重大资产重组自始不生效;募集配套资金将在前两项交易的基础上实施,募集配套资金实施与否或配套资金是否足额募集,均不影响前两项交易的实施。2015年4月7日,国家国防科技工业局出具《国防科工局关于烟台台海玛努尔核电设备股份有限公司重组上市军工事项审查意见》(科工计[2015]307号),批复了标的公司重组上市事宜。2015年6月17日,中国证监会出具《关于核准四川丹甫制冷压缩机股份有限公司重大资产重组及向烟台市台海集团有限公司等发行股份购买资产并募集配套资金的批复》(证监许可〔2015〕1238号),核准公司本次重大资产置换及发行股份购买资产并募集配套资金。本次交易中,置出资产的交易价格为39,770.85万元,置入资产的交易价格为314,600.00万元。公司发行股份购买资产和募集配套资金的股份发行价格均为10.16元/股,发行股份购买资产的股份发行数量为270,501,116股,募集配套资金的股份发行数量为29,527,559股。本次交易前公司的总股本为13,350万股。本次交易将新增30,002.87万股A股股票,本次交易前后公司的股本结构变化如下表所示:注:上表数与本报告书中其他处出现的相应数值在尾数上有差异,这些差异是由四舍五入造成的。本次交易完成后,公司的控股股东将由罗志中变更为台海集团,实际控制人将变更为王雪欣。巨人网络借壳世纪游轮

|

方案

|

资产置换+发行股份购买资产+募集配套资金

|

置出资产作价

|

60,424.00万元

|

置入资产作价

|

1,312,424.00万元

|

借壳后原股东持股比例

|

12.86%

|

借壳后原大股东持股比例

|

9.55%

|

借壳后新大股东持股比例

|

41.45%

|

发行新股价格

|

29.58元/股

为经除权除息调整后的定价基准日前20个交易日上市公司股票交易均价

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2015年10月29日

|

证监会核准日期

|

2016年4月5日

|

本案特点

|

配套募资50亿,是置入资产估值的40%

|

本次重组总体方案包括:(1)重大资产出售;(2)发行股份购买资产;(3)募集配套资金。上市公司向彭建虎或其指定第三方出售上市公司全部资产及负债(母公司口径),彭建虎或其指定第三方以现金方式向上市公司支付。截至评估基准日,本次重组的拟出售资产评估值为60,423.62万元,经交易双方友好协商,本次重组中拟出售资产作价为60,424.00万元。上市公司向兰麟投资(兰麟投资现已更名为上海巨人投资管理有限公司,以下简称“巨人投资”)、腾澎投资、鼎晖孚远、铼钸投资、中堇翊源、澎腾投资、弘毅创领及孚烨投资非公开发行股份购买其持有的上海巨人网络科技有限公司(以下简称“巨人网络科技”)100%股权。截至评估基准日,本次重组的拟购买资产评估值为1,312,424.08万元,经交易双方友好协商,本次重组中拟购买资产作价为1,312,424.00万元。为提高本次重组绩效,增强重组完成后上市公司的盈利能力和可持续发展能力,上市公司采用询价发行方式向不超过10名符合条件的特定对象非公开发行股份募集配套资金,总金额不超过500,000万元。上市公司的控股股东或其控制的关联人不参与募集配套资金部分的认购,配套资金总额不超过本次重组拟购买资产交易价格的100%。本次交易前,上市公司总股本为65,450,000股。根据本次交易方案,本次发行股份购买资产拟发行443,686,270股股份。本次交易完成后,兰麟投资将成为本公司的控股股东,史玉柱将成为本公司的实际控制人。贝瑞基因借壳天兴仪表

|

方案

|

发行股份购买资产+重大资产出售

|

置出资产作价

|

29,652.10万元

|

置入资产作价

|

430,000.00万元

|

借壳后原股东持股比例

|

42.64%

|

借壳后原大股东持股比例

|

12.41%

|

借壳后新大股东持股比例

|

21.27%

|

发行新股价格

|

21.14元/股

不低于定价基准日前20个交易日公司股票交易均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2016年12月4日

|

证监会核准日期

|

2017年4月26日

|

本案特点

|

原股东(通过子公司)现金买回置出资产

|

本次交易方案包括两部分:(一)发行股份购买资产;(二)重大资产出售。本次发行股份购买资产和重大资产出售同时生效、互为前提,任何一项因未获得中国政府主管部门或证券监管机构批准而无法付诸实施,则两项交易均不予实施。具体如下:上市公司拟通过向贝瑞和康全体股东非公开发行A股股份,购买贝瑞和康100%股权。本次交易完成后上市公司将持有贝瑞和康100%股权。根据青岛天和评估出具的青天评报字[2016]第QDV1108号评估报告,截止评估基准日,拟购买资产100%股权的评估值为430,590.29万元。以该评估价值为基础经交易各方协商确定,本次交易中拟购买资产的交易作价为430,000.00万元。本次发行股份购买资产定价基准日为天兴仪表第七届董事会第十二次临时会议决议公告日,本次发行股份购买资产的股份发行价格为21.14元/股,不低于定价基准日前20个交易日天兴仪表股票均价的90%,据此计算,天兴仪表向贝瑞和康全体股东发行股份的数量合计203,405,865股。定价基准日至发行日期间,上市公司如发生派息、送股、资本公积金转增股本、增发新股或配股等除权、除息事项,则对本发行价格作相应除权除息处理,发行数量也将相应调整。上市公司将截止评估基准日的扣除货币资金、应收票据、短期借款、应付票据、长期借款以外的资产与负债出售给通宇配件,通宇配件以现金方式支付对价。根据华夏金信评估出具的华夏金信评报字[2016]266号评估报告,截止评估基准日,拟出售资产的评估值为29,652.10万元。根据《资产出售协议》,经交易双方友好协商,本次交易中拟出售资产作价为29,652.10万元。本次交易对上市公司股权结构及控制权的影响本次交易前,上市公司控股股东为天兴集团,上市公司实际控制人为吴进良。本次交易完成后,高扬及其一致行动人侯颖将持有上市公司21.27%股份,高扬将成为上市公司的控股股东及实际控制人。兵器集团借壳中国嘉陵

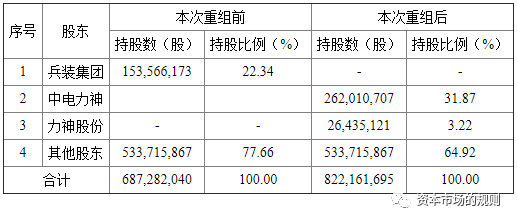

|

方案

|

上市公司股权无偿划转+重大资产出售+发行股份购买资产

15%的标的股权没有收进来,人家不卖

|

置出资产作价

|

1元

|

置入资产作价

|

75,262.85万元

|

借壳后原股东持股比例

|

64.92%

|

借壳后原大股东持股比例

|

0

|

借壳后新大股东持股比例

|

35.08%

|

发行新股价格

|

21.14元/股

不低于定价基准日前20个交易日公司股票交易均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2018年3月26日

|

证监会核准日期

|

2019年1月30日

|

本案特点

|

央企之间借壳

上市公司只收购标的公司85%股权,15%的股东不卖

|

截至本报告书签署日,兵装集团直接持有上市公司15,356.62万股,持股比例为22.34%,兵装集团获得全部所需批准后拟向中国电子科技集团有限公司全资子公司中电力神无偿划转其持有的全部中国嘉陵股份。上市公司拟以现金方式向兵装集团出售截至2018年1月31日的全部资产及负债。在本次资产出售过程中,为了提高拟出售资产出售的实施效率,便于将来的资产交割,拟出售资产、负债及全部人员将先由重庆嘉陵承接,并以兵装集团购买重庆嘉陵100%股权的形式实现资产、负债及全部人员的置出。上市公司拟向中电力神发行股份购买其持有的空间电源100%股权,向力神股份发行股份购买其持有的力神特电85%股权。上市公司未购买力神特电全部股权的原因、后续有无收购剩余股权的安排根据上市公司及力神股份的说明,中国嘉陵就本次交易事项停牌后,在履行相关国资主管部门的沟通程序之后,首先与本次交易发行股份之交易对方中电力神及力神股份就交易方案框架沟通达成一致,其后通过力神股份与秦开宇沟通协商收购股权的相关事宜。截至各相关方向主管部门上报方案之时,中国嘉陵与秦开宇就收购条件未能达成一致。为了有效推进重组进程,秦开宇未作为交易对方参与本次交易。本次重大资产重组完成后,上市公司将取得力神特电85%的股权。截至本报告书签署日,对于秦开宇所持的15%力神特电股权,上市公司暂无后续收购计划。3、上市公司未与秦开宇就优先受让标的股权及力神特电在交易后的公司治理等进行特别约定力神特电为股份有限公司,根据《公司法》及力神特电章程,秦开宇在力神特电的股份转让中并不享有优先受让权。截至本报告书签署日,上市公司与秦开宇并未就标的股权的优先受让进行特别约定。根据力神特电章程,力神特电的最高权力机构为股东大会,股东根据所持股份比例行使表决权,本次重组完成后,上市公司将持有力神特电85%的股份并根据股权比例行使表决权;力神特电的董事会由5名董事组成,董事均由股东单位推荐。力神特电现有的5名董事中,除秦开宇外的4名董事均由力神股份推荐;秦开宇目前在力神特电除董事外未担任其他职务。截至本报告书签署日,上市公司并未与秦开宇就交易后力神特电的公司治理进行特别约定。本次注入上市公司的标的资产交易作价为75,262.85万元。按照发行股份价格5.58元/股计算,假定本次上市公司股权无偿划转、重大资产出售、发行股份购买资产均实施完成,相关交易实施前后上市公司的股权结构如下:协鑫能科重组霞客环保

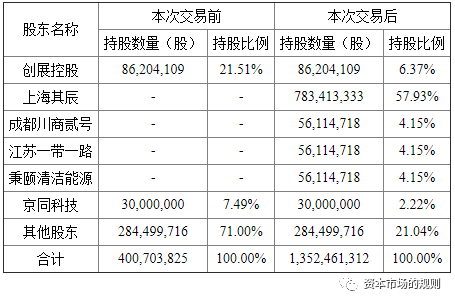

|

方案

|

资产置换+发行股份购买资产

|

置出资产作价

|

26,938.04万元

|

置入资产作价

|

466,650.00万元

|

借壳后原股东持股比例

|

29.63%

|

借壳后原大股东持股比例

|

8.59%

|

借壳后新大股东持股比例

|

68.45%

|

发行新股价格

|

4.62元/股

不低于定价基准日前20个交易日股票均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2018年11月30日

|

证监会核准日期

|

2019年5月8日

|

本案特点

|

同一实际控制人名下资产置换,非借壳,但方案跟借壳一样

|

上市公司拟将截至评估基准日除保留资产以外的全部资产与负债作为置出资产,与标的资产中上海其辰持有的协鑫智慧能源75%股权的等值部分进行置换。保留资产包括:1、截至2018年6月30日霞客环保母公司口径的货币资金、年6月30日为评估基准日,选用资产基础法评估结果作为最终评估结论,本次交易拟置出资产的评估值为26,938.04万元。经交易各方友好协商,以拟置出资产评估值为基础,本次交易的拟置出资产的交易价格为26,938.04万元。根据申威评估出具的沪申威评报字(2018)第2066号评估报告,以2018年6月30日为评估基准日,选用收益法评估结果作为最终评估结论,本次交易标的公司股东全部权益价值评估值为518,500.00万元,对应标的资产的评估值为466,650.00万元。经交易各方友好协商,以标的资产评估值为基础,本次交易的标的资产的交易价格为466,650.00万元。本次交易中,拟置出资产的作价为26,938.04万元,标的资产的作价为466,650.00万元,上述差额439,711.96万元由上市公司以发行股份的方式向上海其辰、成都川商贰号、江苏一带一路及秉颐清洁能源购买。本次发行股份购买资产的定价基准日为上市公司第六届董事会第四次会议决议公告日,本次发行股份购买资产的股份发行价格为4.62元/股,不低于定价基准日前20个交易日股票均价的90%(即4.6171元/股),符合《重组办法》的相关规定。据此计算,上市公司向交易对方发行股份的数量为951,757,487股,最终发行数量以上市公司股东大会批准并经中国证监会核准的数量为准。定价基准日至发行日期间,若公司发生派发股利、送红股、转增股本或配股等除息、除权行为,本次发行价格将根据中国证监会及深交所的相关规定进行相应调整,发行股数也随之进行调整。截至本报告书签署日,上市公司的股本总额为400,703,825股。按照本次交易方案,预计公司本次将发行951,757,487股用于购买置入资产与置出资产交易作价的差额部分;本次交易前后,上市公司股本结构变化如下:本次交易完成后,上市公司的控股股东为上海其辰,持有上市公司57.93%的股份,同时,创展控股、秉颐清洁能源作为上海其辰一致行动人将分别持有上市公司6.37%、4.15%的股份。上海其辰及创展控股实际控制人均为朱共山先生,秉颐清洁能源实际控制人为朱共山先生一致行动人朱钰峰先生,故此,本次交易完成后,上市公司实际控制人仍为朱共山先生,朱共山先生及其一致行动人合计控制上市公司68.45%的表决权。北汽集团重组前锋股份

|

方案

|

资产置换+发行股份购买资产+募集配套资金

|

置出资产作价

|

18,708.61万元

|

置入资产作价

|

2,884,955.47万元

|

借壳后原股东持股比例

|

19.80%

|

借壳后原大股东持股比例

|

5.62%

|

借壳后新大股东持股比例

|

24.74%

|

发行新股价格

|

37.66元/股

系定价基准日前120个交易日股票交易均价的90%

|

老股转让价格

|

无

|

老股转让总价

|

无

|

老股转让比例

|

无

|

董事会日期

|

2018年1月22日

|

证监会核准日期

|

2018年5月13日

|

本案特点

|

同一实际控制人名下资产置换,非借壳,但方案跟借壳差一样

|

本次重组为上市公司实施股权分置改革的组成部分,包括重大资产置换、发行股份购买资产以及募集配套资金。前锋股份以截至2017年10月31日拥有的全部资产和负债作为置出资产,与北汽集团截至2017年10月31日持有的北汽新能源股份中的等值部分进行置换,前锋股份置出的全部资产、负债、业务由北汽集团指定四川新泰克承接。前锋股份向北汽集团及其他北汽新能源股东发行股份,购买其持有的剩余全部北汽新能源股权。本次发行股份购买资产定价基准日为公司第八届董事会第二十次会议决议公告日。公司向北汽集团等交易对方非公开发行股票的发行价格为37.66元/股,系定价基准日前120个交易日股票交易均价的90%,符合《重组办法》的规定。董事会决议公告日前120个交易日公司股票交易均价=决议公告日前120个交易日公司股票交易总额/决议公告日前120个交易日公司股票交易总量。公司拟向不超过10名符合条件的特定投资者非公开发行股份募集配套资金,配套融资总额不超过拟购买资产交易价格的100%,且不超过200,000万元。本次募集配套资金以发行股份购买资产为前提条件,但本次募集配套资金成功与否并不影响本次发行股份购买资产的实施。本次发行股份募集配套资金在扣除相关中介机构费用后全部用于北京新能源创新科技中心项目、北汽新能源C35DB车型项目、北汽新能源N60AB车型项目、北汽新能源N61AB车型项目。本次募集配套资金的生效和实施以本次资产置换及发行股份购买资产的生效和实施为前提,但本次募集配套资金实施与否或是否足额募集不影响本次资产置换及发行股份购买资产的实施。若本次募集配套资金未被中国证监会核准或发行失败或募集金额不足,上市公司将以自有资金或债务融资等方式进行相关安排。公司拟通过资产置换和发行股份的方式向包括北汽集团在内的共计35名交易对方购买其持有的北汽新能源100%股权,同时,公司拟向不超过10名符合条件的特定投资者非公开发行股份募集配套资金。由于本次重组为上市公司股权分置改革的一部分,故下列测算考虑股权分置改革中原非流通股股东送股的影响,即假设全体非流通股股东向股权分置改革相关股东会议股权登记日登记在册的全体流通股股东以每10股流通股获送5股的方式支付股改对价,假设募集配套资金时发行股份数量不超过发行前上市公司总股本的20%,即39,517,200股。本次发行股份购买资产的交易对方包括北汽集团及其控制的北汽广州和渤海活塞。本次重组前,北汽集团已通过四川新泰克持有上市公司41.13%股权,为上市公司间接控股股东。因此,本次交易构成关联交易。本次交易完成后,北京市国资委仍为公司的实际控制人,本次交易不会导致公司控制权发生变化。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!