欢迎关注“法盛-金融投资法律实务”微信公众账号!

法盛-金融投资法律实务(ID:wangblawyer)

广东法盛律师事务所为不良资产投资收购、经营处置以及资管证券、基金信托等金融业务提供专业法律服务;提供股权投融资、并购重组、公司控制权解决方案,提供房地产合作、开发、转让纠纷法律服务;提供税务筹划、税务争议解决、企业法律风险管理服务。诚邀各界人士的交流与合作!

来源:上海陆家嘴并购联盟

编者按

从2011年起,对中国经济硬着陆和金融不稳定的讨论始终萦绕市场。迄今为止,除了短期波动,金融市场基本维持稳定。不少观点已经倾向于金融市场的波动性可控,危机发生的可能性正在降低,但美银美林日前在报告中否认了这一观点。

该银行表示:

中国政府通过债务支撑的刺激政策维持了“表面”金融稳定。不断加强的“隐性保障”已经滋生了不稳定因素。我们认为,这个情况持续得越久,金融系统的风险累积就越大,一旦风险爆破,后果也越严重。

在过去数年中,投资者和其它市场参与者的“信心”主要来自于政府的五个保障:

1)确保GDP增速不会大幅下滑(通过财政刺激等宏观政策)

2)确保人民币不会大幅贬值

3)确保A股市场不会剧烈波动

4)确保不会出现大型债务违约

5)确保房地产市场不崩盘

美银美林认为,上述政府对市场的隐性保障维持了公众对金融体系的信心。但与此同时,也形成了巨大的不安定因素。对应来看:

1)“GDP增速保障”令很多企业在经济下行期,依然大量借款拓展业务,并期待政府有更多刺激政策出台。

2)“人民币汇率保障”使套利交易和人民币升值论变得非常流行。

3)“股市保障”成为大量投资者使用杠杆投资的原因之一,股民认为政府始终会为股市托底。

4)“债务刚兑”令投资者对违约风险视而不见,从而投资了很多不盈利的项目。

5)“托底房产市场”消耗了很大部分的国民储蓄,而地产市场已经是经济中最没有生产效率的领域,由于大量的直接借贷和抵押借贷,金融体系也越来越像房地产市场的“人质”。

美银美林指出,风险的累积在于以上五大保障策略,在达到各自目标的路径中,本身存在“对立”因素。

比如,为了保障经济增速,政府向金融系统注入大量流动性。金融危机之后,中国的M2(面钞和硬币外加无息存款、房屋互助会存款及国家存款账号的流动金额总量)增速始终位于全球最快行列。如果记入地方政府债务,政府维持近乎10%的赤字率长达数年。在此背景下,控制人民币不贬值和债务规模都相当困难。

再比如,政府为了防止股市过度波动,从央行和商业银行借入大量资金入市。但这有可能将私有资本挤出市场,除了对经济增长不利,还将加速货币增长引发贬值。

从2014年年中起,政府在维持GDP增速上能使用的政策选项就越来越有限,或者说政策效果越来越小。美银美林认为,经济增速放缓是金融系统日趋不稳定的前奏,并预期更多的政策矛盾会在2016年浮出水面。

美银美林策略师DavidCui发布报告“2016年的潜在金融危机”称,中国即将面临巨大危机,这场危机不是来自外部,而是内部。

金融动荡

一国债务占GDP比重的增速被普遍认为是衡量一国经济稳定的领先指标。根据国际清算银行(BIS)的私人债务数据,我们估计,一旦一国私人债务规模所占GDP比重超过40%的时间长达4年甚至更久的话,有90%的可能性,该国将会遭遇金融动荡。(图表1)金融动荡的形势可能是银行破产、债务违约、货币贬值等。(图表2)

结合上图表1所示,中国私人债务占GDP比重,从2009年至2014年已经增长了75%。这个增速是目前世界上最快的(我们此前曾怀疑部分债务是从香港输入的)。2009年至2012年是增长速度最快的时间段,4年时间内增长了49%。

自1970年以来,中国经历了除主权债务违约外其他的所有金融动荡,包括1990年时期的货币崩盘(图表3)和1980年代的恶性通胀(图表4)。回顾中国十年银行业发展,中国还为其注销坏账。1990年代末2000年代初,银行坏账比例达到40%,在1999年至2005年期间,中国政府不得不牺牲20%的GDP来冲销坏账。

当债务问题发展到非常严重的时候,国家只能通过货币贬值来减少债务实际价值。我们判断,中国国内债务问题已经发展到了不可逆阶段,中国很难摆脱这个困境。特别是一国经济增长是建立在发债驱动投资的基础上时更加难以挽回。我们认为,中国可能不得不经历因为人民币贬值、债务违约、银行业破产所导致的金融动荡。考虑到中国庞大的影子银行数量和资本外流的趋势,中国爆发信贷危机的可能性将非常高。在我们看来,唯一不确定的就是危机爆发的时机。

为什么2016年将是危险的一年

自2011年以来,就有争论中国经济是否会硬着路,金融市场是否稳定。到目前为止,虽然金融市场中出现过短期剧烈震动,但还算做得不错。很多观点认为政府能够驾驭金融市场,随着时间推移,金融不稳定风险会逐渐减少。我们并不同意这种观点。这种表面的稳定是基于负债经营以及不顾代价的刺激政策所致。这种操作方法虽然能保证短期内的金融稳定,但却不可持续。时间拖得越长,风险越高,破坏力越大。

我们概括了大多数投资者认为政府会强制干预的5个理由:1)中国政府将使用包括财政政策在内的宏观调控政策阻止GDP增速放缓。2)中国政府不会允许人民币贬值。3)政府将会持续扶持股市。4)政府不会允许债务违约。5)政府一定会扶持房地产行业,因为这关系到地方财政收入。

在我们看来,到目前为止,这些措施的不错,有助于维护金融体系信心,防止投资者意识到风险所在。然而,如前所述,这也放大了未来危机的破坏力。例如,保证GDP增长意味着对于那些依靠借款度日的企业将继续扶持。托底人民币将导致人民币套利投机行为更加普遍。扶持股市促使更多人使用杠杆参与市场而不顾风险。扶持房地产将引发越来越多的抵押贷款,从而直接影响金融体系风险。

问题是,为了维持这种表面稳定,许多目标之间其实存在着逻辑矛盾。比如,政府为了保持经济增速而增发M2货币(中国M2增长是全球最快的)但同时又想保护人民币不贬值。

此外,客观评估地方政府财务状况的话,地方政府几年内的财政赤字可能已经累计到GDP的10%。这种情况下很难保证人民币不贬值。另一个例子是中国政府为了维稳股市,从央行和商业银行抽调资金。这将会减少私人贷款额度并且伤害实体经济增长。

在我们看来,中国政府的政策调控空间正越来越小。金融部门不稳定通常是经济危机的前奏。2016年,中国的问题会越来越严重。

3、美银美林选择性看好2016年中国水泥行业前景

美银美林报告指出,由于内地资源行业出现产能过剩问题,煤企及钢企尤其严重,引致价格大跌,盈利能力欠佳,某些企业出现重大亏损;流动性紧张,存在违约风险。

该行指,虽然内地政府致力减产,惟相信政策需要12-18个月时间体现,估计钢企及煤企需要分别减产2亿吨及10亿吨,以平衡需求。由于需求仍然疲弱,该行对钢企及煤企看法较负面。

该行选择性地看好水泥行业今年前景,成本受惠煤价及电价下跌,加上京津冀一体化,需求因而提升,尤其看好华东地区价格表现。

错过了牛市,错过了妖股,不可在错过的

一、基金设立背景

上海陆家嘴并购联盟拥有多家顶级并购重组专业基金会员,并且与A股上数百上市公司保持良好的合作,成功为数十家上市公司提供并购重组、借壳的资源服务。

结合联盟的资源优势,上海相龙投资管理有限公司联合某知名并购基金发行优势产业并购驱动证券基金。

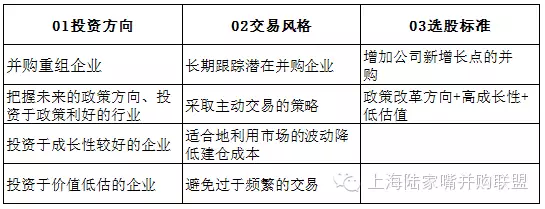

二、基金的投资策略

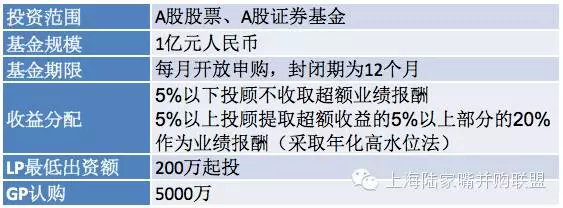

三、基金方案

四、联系人

有意向参与本基金或进行合作的投资人及投资机构,请添加微信:xiaoy8848,备注:参与证券基金。通过验证后,请发送姓名+单位+手机+(机构投资者/个人投资者)。我们将邀请合格投资者参加我们的发布大会。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!(联系电话:020-85201361,邮箱:wangblawyer@sohu.com)