致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

根据《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第十七条,证券市场虚假陈述,是指信息披露义务人违反证券法律规定,在证券发行或者交易过程中,对重大事件作出违背事实真相的虚假记载、误导性陈述,或者在披露信息时发生重大遗漏、不正当披露信息的行为。

笔者于2020年2月18日在中国裁判文书网上以“证券虚假陈述”为关键词进行搜索,共检索到26922 篇文书,其中裁判年份为2019年的多达8641篇。本文对2019年我国证券虚假陈述案件的基本情况、案件主要的争议焦点以及《全国法院民商事审判工作会议纪要》中关于证券虚假陈述的相关规定进行汇总整理,供读者参考。

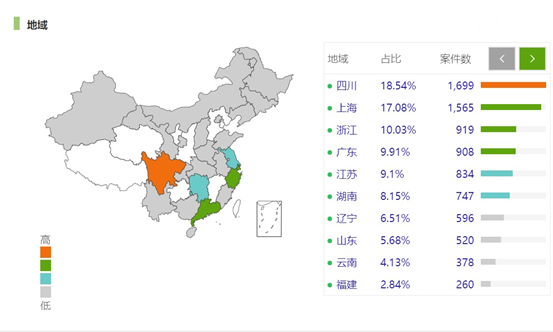

2019年涉及证券虚假陈述的案件分布地域较广,包括四川、上海、浙江、广东、江苏等24个不同省市。其中案件数量占比排名前五的四川占比为18.54%,上海占比为17.08%、浙江占比为10.03%、广东占比为9.91%、江苏占比为9.1%。

(数据来源:威科先行法律信息库)

(二)

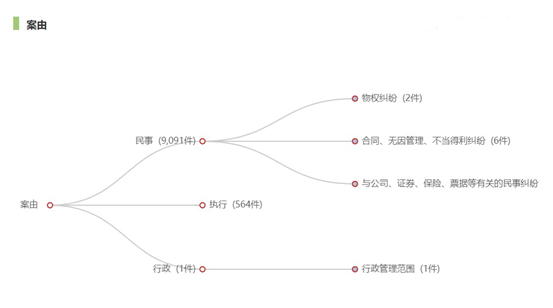

案件案由分布情况2019年涉及证券虚假陈述的案件普遍为民事案件,案由主要为与公司、证券、保险、票据等有关的民事纠纷。

(数据来源:威科先行法律信息库)

(三)

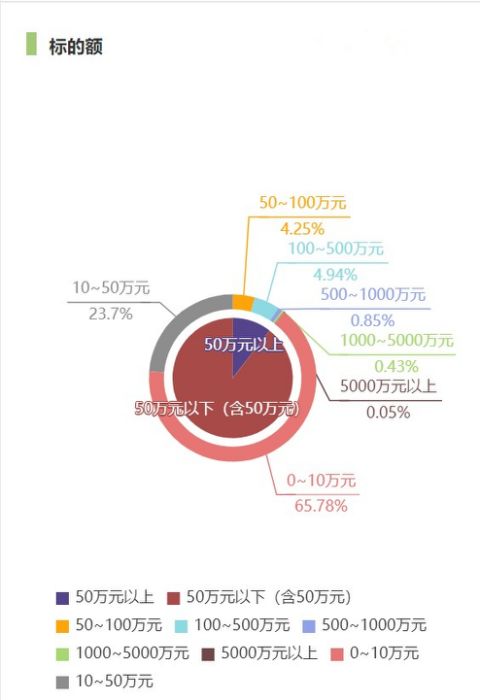

案件标的额及审理时长情况2019年涉及证券虚假陈述的案件中,标的额在0~10万元的有1238件,占案件总数的65.8%;标的额在10~50万元的有446件,占案件总数的23.7%;标的额在50万元以上的有198件,占案件总数的10.5%。

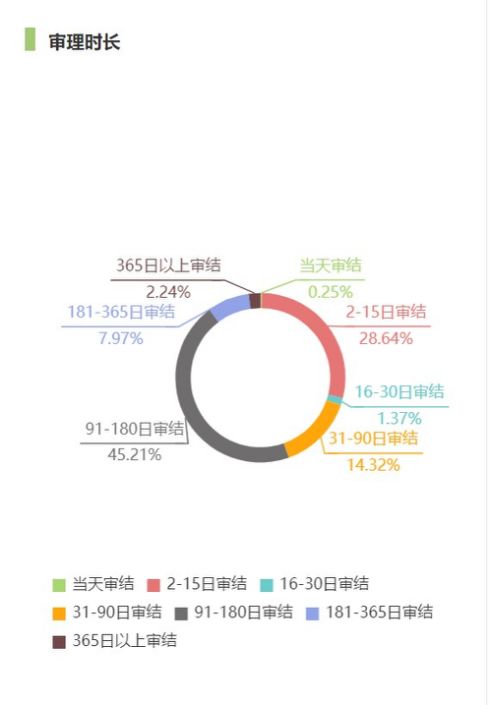

在审理时长上,91~180日审结的案件最多,占45.21%;2~15日审结的次之,占28.64%;其次是31~90日审结的,占14.32%。

(数据来源:威科先行法律信息库)

(四)

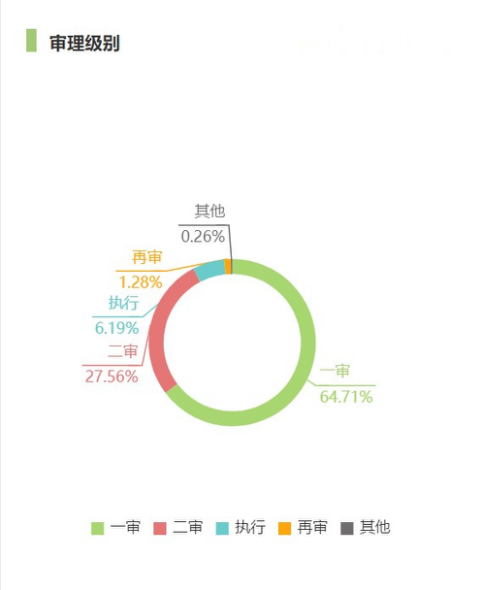

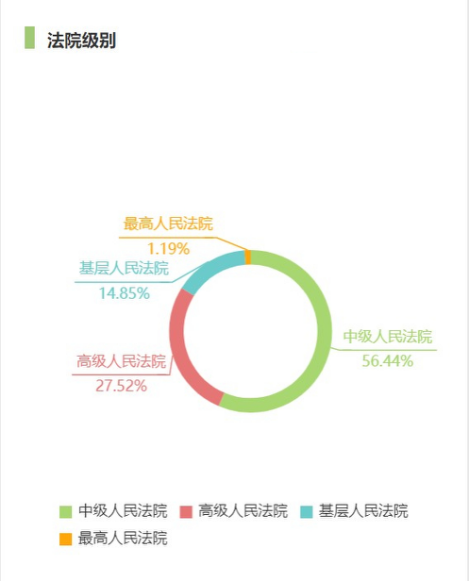

案件审理级别及法院级别情况

2019年涉及证券虚假陈述的案件中,一审的占64.71%,二审的占27.56%,执行的占6.19%,再审的占1.28%,其他占0.26%。

在审理法院的级别上,由最高人民法院审理的占1.19%,由高级人民法院审理的占27.52%,由中级人民法院审理的占56.44%,由基层人民法院审理的占14.85%。

(数据来源:威科先行法律信息库)

(五)

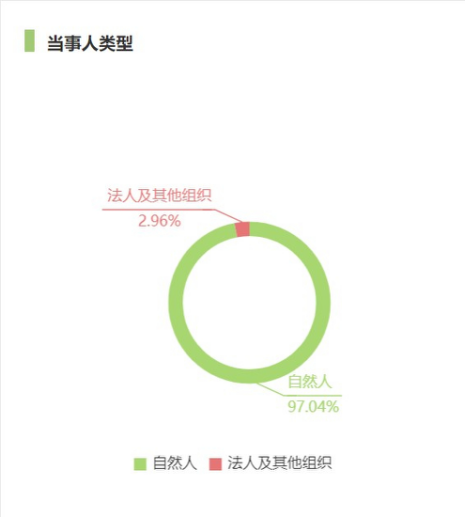

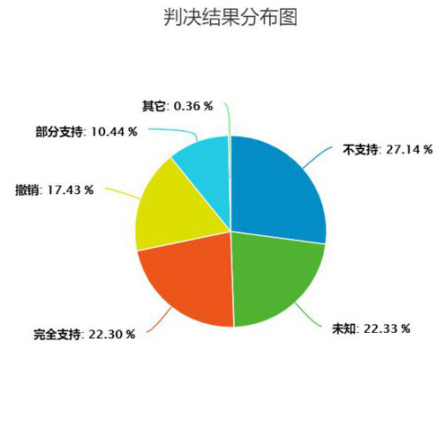

案件当事人类型及判决结果分布情况

2019年涉及证券虚假陈述的案件中,当事人为自然人的占97.04%,法人及其他组织占2.96%。判决结果中对当事人的诉讼请求完全支持的占22.30%,部分支持的占10.44%,不支持的占27.14%。

(数据来源:威科先行法律信息库、OpenLaw)

(六)

案件法条引用情况

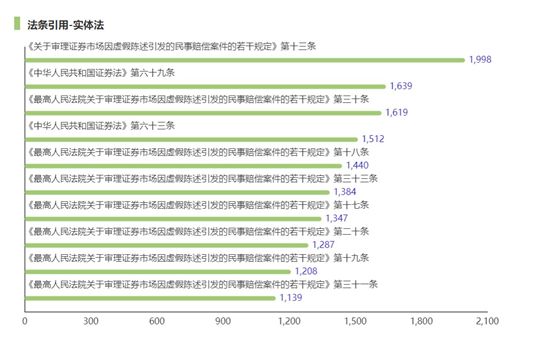

2019年涉及证券虚假陈述的案件中,在实体法中引用最多的法条为《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第十三条、第三十条、第十八条、第三十三条、第十七条、第二十条、第十九条和第三十一条;《中华人民共和国证券法》第六十九条和第六十三条。

(数据来源:威科先行法律信息库)

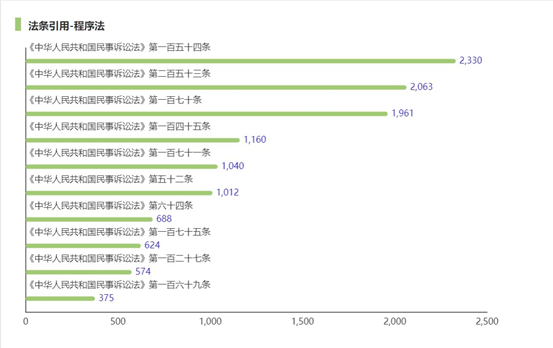

2019年涉及证券虚假陈述的案件中,在程序法中引用最多的法条为《中华人民共和国民事诉讼法》第一百五十四条、第二百五十三条、第一百七十条、第一百四十五条、第一百七十一条、第五十二条、第六十四条、第一百七十五条、第一百二十七条以及第一百六十九条。

(数据来源:威科先行法律信息库)

在2019年的证券虚假陈述案件中,争议焦点多集中在对证券虚假陈述侵权行为的“重大性”要件的认定、虚假陈述揭露日的认定、虚假陈述与投资损失之间因果关系的认定以及投资者损失的计算方式上。本文针对以上问题选取了几个典型案例供读者参考。案名:卢跃保、杨建平等与方正科技集团股份有限公司证券虚假陈述责任纠纷本院认为,根据《虚假陈述司法解释》,证券市场虚假陈述,是指信息披露义务人违反证券法律规定,在证券发行或者交易过程中,对重大事件作出违背事实真相的虚假记载、误导性陈述,或者在披露信息时发生重大遗漏、不正当披露信息的行为。本案中,《行政处罚决定书》认定被告方正科技公司存在各期年报未披露关联交易的行为,符合上述定义中“在披露信息时发生重大遗漏、不正当披露信息”的情形。根据《虚假陈述司法解释》对证券虚假陈述行为的界定,人民法院在审查是否构成证券侵权时并不以上市公司在实施虚假陈述行为时存在欺诈、诱导等主观故意为必要条件,而审查的核心是未披露的信息是否属于“重大事件”,判断的标准应当是“信息披露是否足以影响投资者的投资决策或市场交易价格”,即如果该信息的披露将会实质性地影响投资者的交易决策或市场交易价格,那么该未披露信息的行为构成《虚假陈述司法解释》规定的虚假陈述侵权行为……被告方正科技公司长达十年未披露金额巨大的关联交易信息,该信息可能对方正科技股票价格产生影响,并足以影响投资者的决策判断,中国证监会也对此进行了顶格处罚,因此本院认定方正科技公司的信息披露违规行为具有“重大性”,构成证券虚假陈述侵权行为。案名:上海大智慧股份有限公司、刘为良证券虚假陈述责任纠纷《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第二十条规定:“虚假陈述揭露日,是指虚假陈述在全国范围发行或者播放的报刊、电台、电视台等媒体上,首次被公开揭露之日。”在虚假陈述责任纠纷案件中,揭露日的认定对于确定投资者损失范围、推定虚假陈述行为与投资者损失之间的因果关系具有重要意义。揭露日的确定,除上述规定的应当满足首次性、全国性的要求外,一般理解还应当具备揭露内容相对具体明确,揭露力度足以对投资者产生警示以及揭露后股价有明显反应等相关条件……由于除《若干规定》第二十条对揭露日作出原则界定外,并无法律法规、司法解释对虚假陈述揭露日的确定标准或者条件作出进一步的规定。在没有法律明确规定情况下,个案中是以《调查通知书》公告日,还是《事先告知书》公告日或者其它日期作为虚假陈述揭露日,应当根据揭露日确定的一般标准或者条件,并结合具体个案的实际情况,统筹考虑作出相应的认定。就本案而言,一审判决基于大智慧公司虚假陈述、股票交易、股价变动、大盘指数等相关事实,结合本案实际情况,将《事先告知书》公告日作为虚假陈述揭露日,并无不当。案名:广东超华科技股份有限公司、梁健锋证券虚假陈述责任纠纷《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第十八条对虚假陈述行为与投资者损失之间的因果关系认定作出了明确的规定,投资人具有以下情形的,人民法院应当认定虚假陈述与损害结果之间存在因果关系:(一)投资人所投资的是与虚假陈述直接关联的证券;(二)投资人在虚假陈述实施日及以后,至揭露日或者更正日之前买入该证券;(三)投资人在虚假陈述揭露日或者更正日及以后,因卖出该证券发生亏损,或者因持续持有该证券而产生亏损。《若干规定》第十九条规定了被告举证证明存在以下情形的,则不存在因果关系:(一)在虚假陈述揭露日或者更正日之前已经卖出证券;(二)在虚假陈述揭露日或者更正日及以后进行的投资;(三)明知虚假陈述存在而进行的投资;(四)损失或者部分损失是由证券市场系统风险等其他因素所导致;(五)属于恶意投资、操纵证券的。根据上述规定,证券虚假陈述民事赔偿纠纷适用的是因果关系推定原则,且因果关系的例外情形由被告负举证责任。若投资者买入的股票为被行政处罚对应的股票,买入股票的时间在实施日及以后至揭露日或者更正日之前的期间内,在揭露日或者更正日及以后卖出或者仍持有但产生亏损的,则属于损失与虚假陈述行为之间存在因果关系的情况,除非被告能够举证证明存在系统风险等因果关系的例外情形。案名:武汉凡谷电子技术股份有限公司、吴德发证券虚假陈述责任纠纷由于证券市场系统风险相关认定的技术难度较大,《证券虚假陈述若干规定》亦未明确证券市场系统风险所占投资人损失比例的计算方法,司法实践中对市场风险裁判路径及计算方式均不统一。一审法院采用“损害赔偿比例计算方式”,具体包括:1.对虚假陈述实施日前武汉凡谷公司股价持续上涨累积的系统性风险予以考量后,酌定以虚假陈述实施日后一个交易日股价上浮10%的价格16.28元作为购入均价的上限,即以高于16.28元购入武汉凡谷公司股票的,对高出部分产生的风险由投资人自行承担。2.对于虚假陈述实施日至更正日期间,2016年12月12日至2017年1月16日因大盘急剧下跌造成的系统性风险全部剔除,即对2016年12月9日武汉凡谷公司股价14.65元至2017年1月16日股价11.77元之间下跌的2.88元不计入赔偿数额。3.因2017年1月16日后买入的股票,前期大盘及个股的急剧下跌趋势已止跌回稳,虚假陈述实施日前因武汉凡谷公司股票持续大涨产生的泡沫和风险在2017年1月16日之前的下跌行情中逐渐消化,故认定2017年1月16日之后买入的股票未受系统性风险因素影响,应按全额进行赔偿。上述“损失赔偿比例计算方法”既剔除了系统性风险及投资人追高心理等因素,又充分考量了证券虚假陈述对股票价格产生的影响,体现了一定的科学性和公平性。该计算方法与武汉凡谷公司上诉主张的“相对比例法”各有优弊,严格按照“相对比例法”,亦可能存在未估算市场信息影响滞后反应、行业走势与大盘走势逆向波动等情形的影响。据此,一审法院计算的投资人损失数额并无不当。2019年11月8日,最高人民法院下发《全国法院民商事审判工作会议纪要》(简称《九民会议纪要》),对证券虚假陈述案件作了一些新的规定,主要包括:第79条:【共同管辖的案件移送】原告以发行人、上市公司以外的虚假陈述行为人为被告提起诉讼,被告申请追加发行人或上市公司为共同被告的,应予准许。在追加后发现其他有管辖权的人民法院已先行受理因同一虚假陈述引发的民事赔偿案件的,应当按照民事诉讼法司法解释第36条移送先立案法院。第80条:【案件审理方式】有条件的法院可选择个案以《民事诉讼法》第54条规定的代表人诉讼方式进行审理。第83条:【选定代表人】推选不出代表人的,法院可与当事人商定代表人。投资者保护机构以自己的名义提起诉讼,或接受投资者的委托指派工作人员或委托诉讼代理人参与案件审理活动,法院可商定该机构或其代理的当事人作为代表人。第84条:【揭露日和更正日的认定】虚假陈述的揭露和更正,是指虚假陈述被市场所知悉、了解,其精确程度并不以“镜像规则”为必要。第85条:【重大性要件的认定】重大性是指可能对投资者进行投资决策具有重要影响的信息。虚假陈述已经被监管部门行政处罚的,应当认为是具有重大性的违法行为。《九民会议纪要》发布之后,安徽省高级人民法院率先引用其关于“揭露日和更正日的认定”的规定作出了相关判决。案名:林善骞、安徽新力金融股份有限公司证券虚假陈述责任纠纷2019年11月8日发布的《全国法院民商事审判工作会议纪要》,第84条在有关揭露日和更正日的认定中,规定:“虚假陈述的揭露和更正,是指虚假陈述行为被市场所知悉、了解,其精确程度并不以‘镜像规则’为必要,不要求达到全面、完整、准确的程度。原则上,只要交易市场对监管部门立案调查、权威媒体刊载的揭露文章等信息存在着明显的反应,对一方当事人主张市场已经知悉虚假陈述的抗辩,人民法院依法予以支持”。该规定虽对于涉及虚假陈述的行为被公开揭露的程度未要求达到精确的程度,但亦明确市场所能够知悉、了解该行为构成虚假陈述系认定揭露日的前提条件。而上述《调查通知书》并未涉及“虚假陈述”的表述及内容,故对立案调查的公告并不构成认定揭露日的前提条件。此外,大盘走势、公告发布后投资者趋众和恐慌心态、庄家操控等其他因素都可能对新力金融股价造成影响,故市场反应不是虚假陈述揭露日的唯一判断标准。因此,在确定虚假陈述揭露日时,应全面考虑揭露内容、方式以及揭露后股票价格的波动等因素,并着重考察揭露行为能否充分提示投资风险,揭露内容与虚假陈述行为是否具有一致性等方面。正是基于这样的认定,本院生效判决(2018)皖民终525号占卫东与新力金融公司证券虚假陈述责任纠纷一案,已经确定以《行政处罚事先告知书》公布之日即2017年9月1日为揭露日。作为该系列案之一的本案亦应当以2017年9月1日作为虚假陈述行为揭露日。林善骞等关于本案应以2017年4月1日为虚假陈述揭露日的上诉主张不能成立,本院不予支持。证券虚假陈述是证券行业的三大传统违法案件类别之一,投资者以上市公司存在虚假陈述行为为由提起诉讼的案件正在逐年增多。证券虚假陈述行为对于上市公司的声誉、经营情况以及预期发展前景都存在一定的影响,无论是投资者还是上市公司,都需要对证券虚假陈述行为予以重视。《九民会议纪要》发布至今只有三个多月,目前司法实践中运用其中关于证券虚假陈述规定的案例还不多。对于法院在之后的证券虚假陈述案件中将如何运用《九民会议纪要》的相关规定,我们可以拭目以待。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!