一个集法律、金融、投资一体的具有强大检索功能的专业公众号,提供金融投资及法律实务的干货文章资讯及服务,提供法律、案例、商标、企业信用等综合查询服务。

作者:李平 中银(南京)律师事务所

【作者按】“欠债不还,离婚不分、执行不了”是现在很多保险从业人员推销人寿保险的常用语,意思是人寿保险具有规避债务履行、规避法院执行的功能,真是这样吗?为了回答这个问题,本期话题从已公布法院生效案例入手,寻找裁判规则,供从业人员参考。

关键词:现金价值 强制执行

保单现金价值,是指人寿保险合同中投保人所缴保险费扣除已实际发生保险期间的风险承担费用和保险人一定的手续费的剩余部分。按照《保险法》规定,在保险合同履行期间,如没有特别约定,只有投保人有解除合同的权利,取得现金价值,保险人、受益人和被保险人没有该权利。

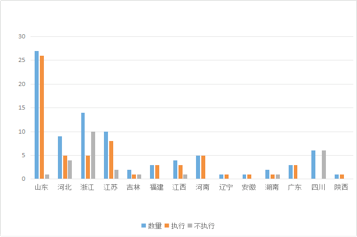

但是,保险公司在日常经营管理过程中,经常遇到人民法院要求对投保人保险合同中的现金价值给予协助执行的问题。保险公司作为民事主体,有义务协助司法机关执行债务人的合法债权。那么,司法机关能否直接要求保险公司协助执行已经生效保险合同中的现金价值,用于偿还投保人所欠债务?笔者收集各地法院最近七年裁判88例,按照地域划分,山东案例27个;河北省案例9个;浙江省案例14个;江苏省案例10个;吉林省案例2个;福建省案例3个;江西省案例4个;河南省案例5个;辽宁省案例1个;安徽省案例1个;湖南省案例2个;广东省案例3个;四川省案例6个;陕西省案例1个。

按照法院层级划分,高级人民法院案例5个,中级人民法院案例30个,基层人民法院案例53个。

按照审理年份划分,2017年案例7个,2016年案例39个,2015年案例27个,2014年案例13个,2012年和2010年案例各1个。

全国部分法院保单强制执行柱形图

下面,就本专题所涉几种典型纠纷案例,梳理裁判思路和观点,供大家参考。

一、保单的现金价值可以强制执行,并予以提取

1、分红型人寿保险兼具人身保障和投资理财功能,保险单本身具有储蓄性和有价性,其储蓄性和有价性体现在投保人可通过解除保险合同提取保险单的现金价值,构成投保人的责任财产。保险单的现金价值依法可以作为强制执行的标的。

2、保险单的现金价值作为投保人所享有的财产权益,不仅在数额上具有确定性,而且投保人可随时无条件予以提取。基于此,在作为投保人的被执行人不能偿还债务,又不自行解除保险合同提取保险单的现金价值以偿还债务的情况下,人民法院在执行程序中有权强制代替被执行人对该保险单的现金价值予以提取。

案件事实:申请执行人与被执行人某公司、韩某、许某追偿权纠纷一案,滨州市中级人民法院(下称滨州中院)于2014年12月16日作出(2014)滨中执字第121-4号执行裁定,提取被执行人韩某在某保险公司投保的保险的现金价值,并向保险公司送达上述执行裁定书和协助执行通知书。保险公司不服,向滨州中院提出异议,请求撤销(2014)滨中执字第121-4号执行裁定及协助执行通知书。

2013年9月13日,滨州中院作出(2013)滨中商初字第45号民事判决,判令:一、被告某公司于本判决生效后十日内偿还原告(申请执行人)代偿款301.24万元;二、被告韩某对被告某公司就上述债务不能追偿部分承担三分之一的清偿责任;三、2014年5月15日,滨州中院对本案立案执行。

滨州中院另查明,2012年2月23日,被执行人韩某与异议人保险签订人寿保险合同,险种为某两全保险(分红型),附加重大疾病保险合同,缴费方式为一次性趸交保险费19.9万元,保险期间为六年。投保人与被保险人均为韩某,受益人未指定。

经过法庭归纳,本案审理焦点:保险单的现金价值是否属于投保人的财产权益,能否作为执行标的;投保人未解除保险合同情况下,人民法院能否对保险单的现金价值强制执行。

裁判理由:本案所涉分红型人寿保险是兼具人身保障和投资理财功能的保险,其虽然是以人的生命和身体为保险标的,但保险单本身具有储蓄性和有价性,其储蓄性和有价性体现在投保人可通过解除保险合同提取保险单的现金价值。这种保险单的现金价值系基于投保人缴纳的保险费所形成,是投保人依法享有的财产权益,并构成投保人的责任财产。同时,该财产权益在法律性质上并不具有人身依附性和专属性,也不是被执行人及其所扶养家属所必需的生活物品和生活费用,不属于《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条所规定的不得执行的财产。因此,保险单的现金价值依法可以作为强制执行的标的。保险公司关于该类保险具有人身性,不能成为强制执行标的的理由,不能成立。

裁判结果:驳回申请复议人保险公司的复议申请,维持滨州市中级人民法院(2015)滨中执异议字第6号执行裁定。

本裁定送达后立即生效。

笔者认为,保险费和银行存款不是一回事。保险合同一旦依法生效,保险费的所有权即归承担风险责任的保险人。银行对储户存款只有保管义务,无所有权,法律明文规定银行存款可以强制执行,而保险公司所收的保险费则具有风险赔偿的特种义务,两者应予区别。

另外,保险公司协助司法机关执行的前提是债务人在保险公司拥有合法债权。对于依法成立生效并正在履行的保险合同,除非出现致合同不存在、被撤销或者解除导致保险合同效力终止等情形,否则,司法机关要求保险公司协助执行投保人的保险费没有法律依据,保险公司有权向法院提出执行异议,说明有关情况,解释无法协助执行的原因。未经审判机关或仲裁机构依照法定程序审理,其他司法机构无权认定合同不成立或无效,从而无权以此为由要求保险公司协助执行所谓的保险费,山东高院的裁判值得商榷。

参考案例:(2016)鲁执复119号某保险公司追偿权纠纷执行复议。

3、保险合同约定的事项未发生,则保险合同的财产权益是投保人所具有的现金价值,属投保人财产,投保人的债权人对现金价值申请强制执行,即视其债权到期。人民法院可以查封、扣押、冻结被执行人占有的动产、登记在被执行人名下的不动产、特定动产及其他财产权。

基本案情:被执行人甘某在某保险公司为甘某投保了某终身寿险(分红型)一份、为杜某丙、杜某乙投保了某两全保险(分红型)各一份。法院于2014年1月23日向某保险公司送达执行裁定书、协助执行通知书,要求某保险公司协助提取该三份保险的现金价值及分红。

法院观点:被执行人甘某投保的三份人寿保险均属于分红型保险。人寿保险合同的财产权益在不同的时间段分别属于投保人和受益人。如保险合同约定的事项未发生,则保险合同的财产权益是投保人所具有的现金价值,属投保人财产,投保人的债权人对现金价值申请强制执行,即视其债权到期。人民法院可以查封、扣押、冻结被执行人占有的动产、登记在被执行人名下的不动产、特定动产及其他财产权。《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》第五条采用列举式方式列明不得查封、扣押、冻结被执行人财产的情形,分红型人寿保险合同权益不属于不得查封、扣押、冻结的范围。故某保险公司的异议理由不能成立。

裁判结果:驳回异议人某保险公司的异议。

如不服本裁定,可以自本裁定书送达之日起十日内,向江西省高级人民法院申请复议。

笔者认为:保单现金价值一般都远低于投保人交纳的保险费数额,强制提取被执行人保单现金价值的确会给被执行人带来较大的损失,因此,对此手段的适用有必要规范适用条件。司法机关在债权人行使合同解除权的情形下,且人寿保险合同的缔结并不存在任何侵权行为情形下,以双方权益之衡量作为判断标准。

笔者建议,出现以下情形时执行保单现金价值应慎重:第一,保险事故确定即将发生;第二,债务金额与现金价值相比明显较小;第三,债务人(投保人)以保单质押形式从保险人处贷款返还债务的;第四,在人寿保险与疾病保险等的混合保险中,解除合同将会导致保险公司停止给付住院给付金、高度残疾保险金的,严重威胁被保险人生命安全的;第五,投保人于合同解除后因年龄限制将无法再加入人寿保险的;第六、投保人保费已交清,签订保险合同时,债务未发生,且主观没有逃避债务的恶意的等。

其次通过制度设计对受益人的保护。当投保人与受益人非为同一人时,允许债权人解除合同意味着合同当事人以外的第三人强行将形成过程中的他人的财产(受益人的保险金请求权)返还至投保人处,并且受益人丧失的权益有可能是其生活保障的来源,这也正是反对现金价值返还请求权可被强制执行的主要理由。

参考案例:(2014)吉中执异字第4号。

4、依据生效的刑事附带民事判决书,直接划扣被执行人投保的保险合同现金价值。

基本案情:申请执行人刘某与被执行人潘某刑事附带民事赔偿纠纷一案,法院(2013)深中法刑一初字第226号刑事附带民事判决书已经发生法律效力。由于被执行人没有履行生效法律文书确定的民事赔偿内容,申请执行人向法院申请强制执行,要求被执行人赔偿人民币121,537.7元。

在执行过程中,法院依法强制卖出被执行人名下股票,扣划被执行人资金账户的资金和银行存款,并从保险公司扣划被执行人投保的保险合同现金价值。本案执行款共计人民币85,138.78元,扣缴执行费人民币1,076.78元,余款人民币84,062元已经支付给申请执行人。

笔者发现,2016年3月3日,广东高院执行局在《广东执法》发布《关于执行案件法律适用疑难问题的解答意见》。该《意见》列明了十二种情况下应当如何开展执行工作,其中第十一个问题涉及到人身保险的强制执行问题。让我们先看一下意见是怎么规定的。

被执行人的人身保险产品具有现金价值,法院能否强制执行?

处理意见:首先,虽然人身保险产品的现金价值是被执行人的,但关系人的生命价值,如果被执行人同意退保,法院可以执行保单的现金价值,如果不同意退保,法院不能强制被执行人退保。其次,如果人身保险有指定受益人且受益人不是被执行人,依据《保险法》第四十二条的规定,保险金不作为被执行人的财产,人民法院不能执行。再次,如果人身保险没有指定受益人或者指定的受益人为被执行人,发生保险事故后理赔的保险金可以认定为被执行人的遗产,可以用来清偿债务。

参考案例:(2015)深中法执字第781-2号

二、保单现金价值不能强制执行,但可以冻结

基本案情:法院在执行某银行诉某公司、李某、陈某金融借款合同纠纷一案中,于2016年12月16日作出(2016)湘3101执恢78号执行裁定书,裁定划拨被执行人李某在保险公司投保的二份保险单现金价值。并向保险公司发出(2016)湘3101执恢78号协助执行通知书,要求其协助扣划被执行人李某于2005年、2007年在保险公司投保的二份保险保险单现金价值至吉首市财政局非税收入汇款专户。

裁判理由:商业保险,是指投保人根据合同约定,向保险人支付保险费,保险人根据合同约定承担相应保险责任的商业行为,是一种基于当事人自由意志的契约行为,故投保人是否能够享受相应保险待遇,应以保险合同约定的成就条件为准。本案中,被执行人李某在保险公司投保的二份人生保险,即是一种商业保险,其所能够享受的现金价值,应以解除保险合同或者退保为前提,而李某作为投保人,既未退保,亦未提出解约,故其依法不能享受该保险的现金价值,法院作为公权力机关,不宜介入基于当事人自由意志的契约行为,即法院不能强制投保人退保或者强制解除保险合同。故本院(2016)湘3101执恢78号执行裁定书裁定划拨被执行人李某在保险公司投保的二份保险单现金价值的执行行为不符合法律规定,应当予以撤销,但该保险现金价值系被执行人李某可预期收入,为防止其在条件成就时转移该收入,本院可依法对该收入予以冻结。

裁判结果:本院(2016)湘3101执恢78号裁定书裁定“划拨被执行人李某在保险公司投保的二份保险单现金价值。”改正为“冻结被执行人李某在保险公司投保的二份保险单现金价值。”

如不服本裁定,可以自本裁定书送达之日起十日内,向湘西土家族苗族自治州中级人民法院申请复议。

参考案例:(2017)湘3101执1号

注:本文仅代表作者本人观点,不代表中银律师事务所观点。

点击关键词查看对应文章

关注法盛金融,回复以上关键字,可查看系列文章

-

欢迎扫描左侧二维码关注“法盛金融投资”公众号

-

欢迎扫描右侧二维码添加法盛所执行合伙人王冰律师个人微信号进行互动交流

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!(联系方式:王先生,020-85201361,邮箱:wangblawyer@sohu.com)