法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

我获得了票据权利;

我的票据权利不会被抗辩。

怎样确认我获得了票据权利?需要确认的有三件事情:

我持有了一张票据;

我持有的票据的形式要件(格式和记载)符合法律要求。

《票据法》规定: “第十二条 以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利。 持票人因重大过失取得不符合本法规定的票据的,也不得享有票据权利。” 所以通过上面的方式获得票据的你,无效。但我猜你不会(你会你也不会自己查自己啊)。

这句话不管有几层意思,我都得强调一层意思: 是这一个,这一个,这一个(重要的事情说三遍)票据行为合法有效。 不是上一个,不是下一个,不是上上一个。 所以,如果你自己通过背书获得了票据: 你自己的这一手,有交易背景,记载了,付了对价,就行了。

前面那些哥们跟你其实没什么关系,就不要自作多情了。

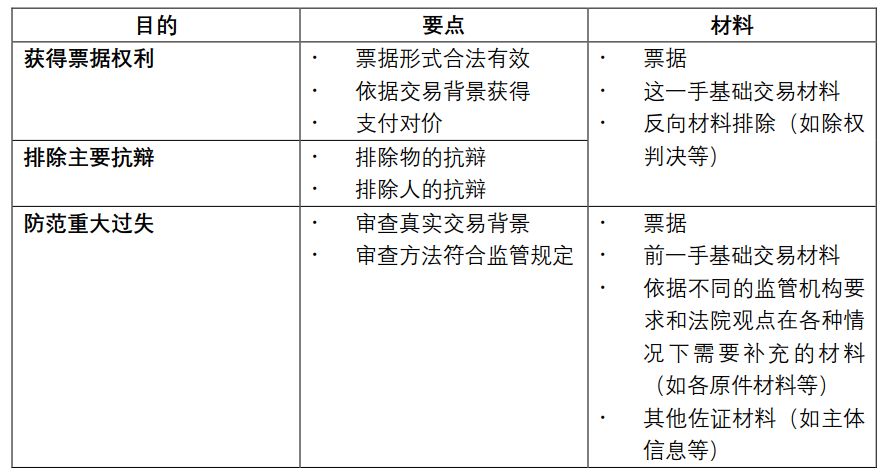

结合上面的讨论,我们发现,要审查票据权利的取得,实际上的审核事项仅包括: 票据记载事项的形式要件真实、合法、有效性审查;

持票人的交易背景、对价支付的真实、合法、有效性审查。

但其实这一条还有另一层意思,这意思比较大,我们放到第四部分再讲。

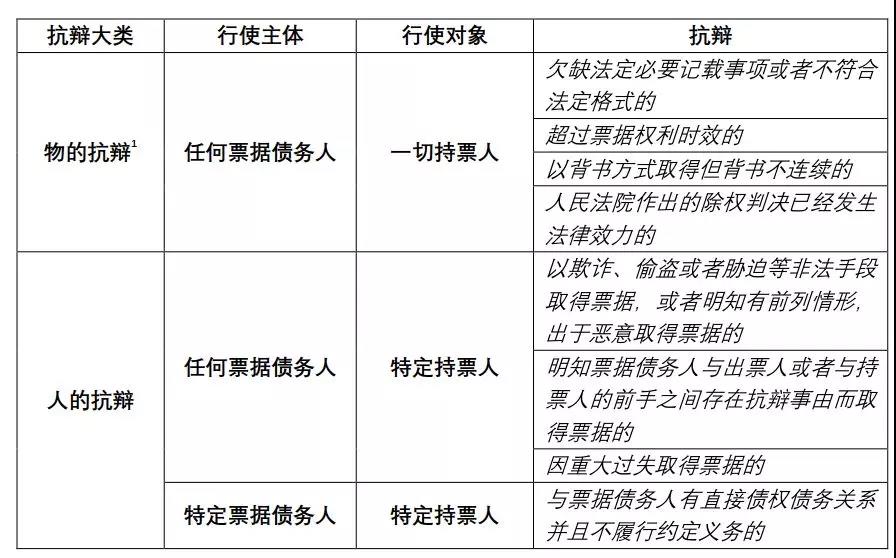

上面的票据抗辩,从理论上可以进行物的抗辩和人的抗辩分类,咱列个表格,就比较清楚了:

物的抗辩,基本上只需要对票据本身的形式要件进行审核,就可以完成排查了。

人的抗辩,核心在于两点:(1)对于持票人与债务人的直接原因关系/债权债务关系进行审查;(2)对于持票人取得票据是否存在重大过失进行审查。

对于(1),我们主要是就这一手的基础交易背景材料(合同/发票/履约文件等)进行审查。那么对于(2),该怎么审查呢?

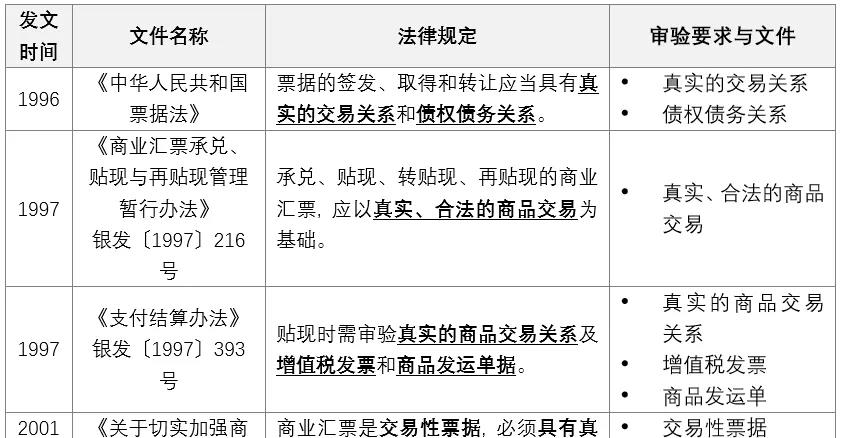

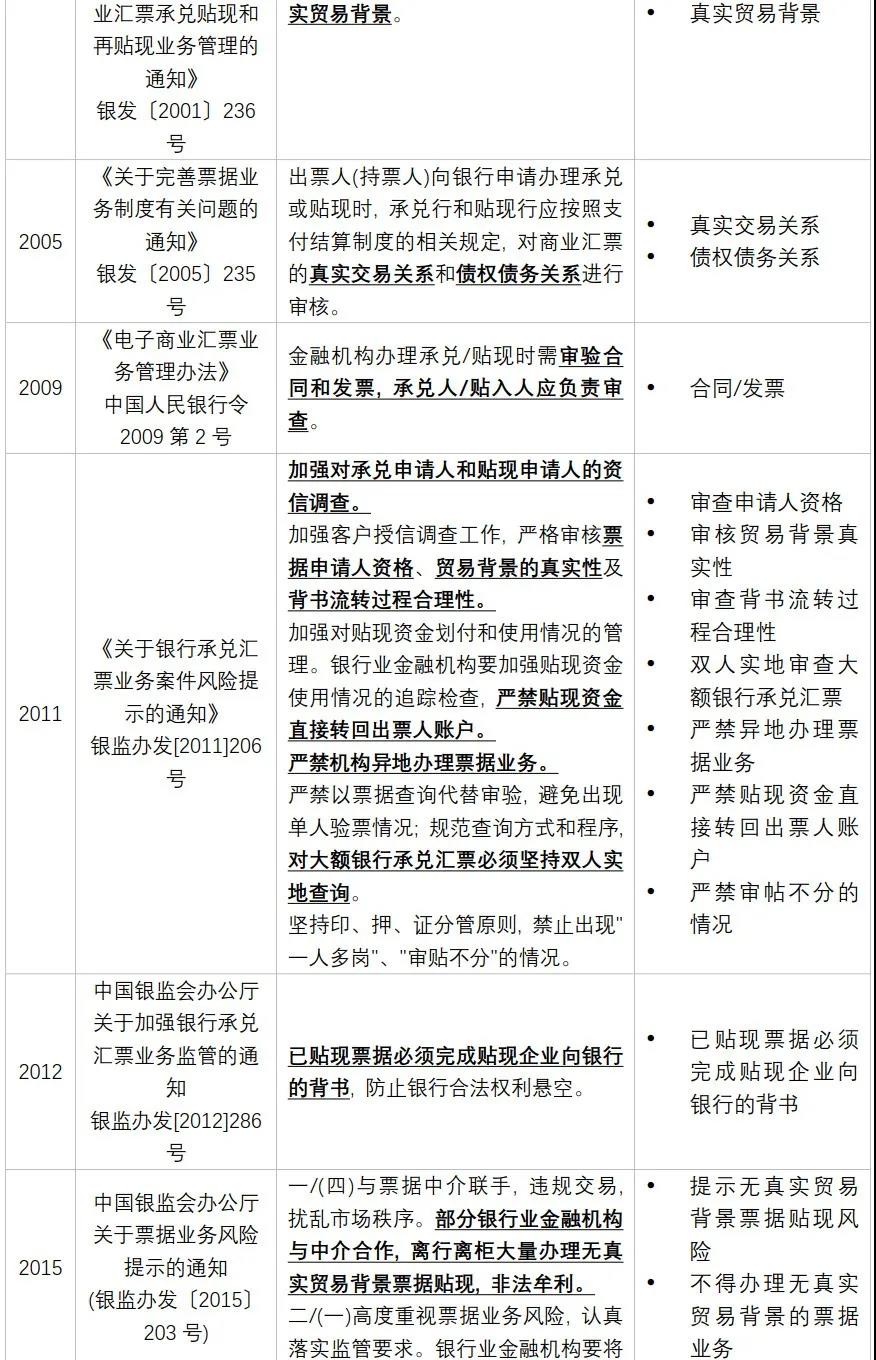

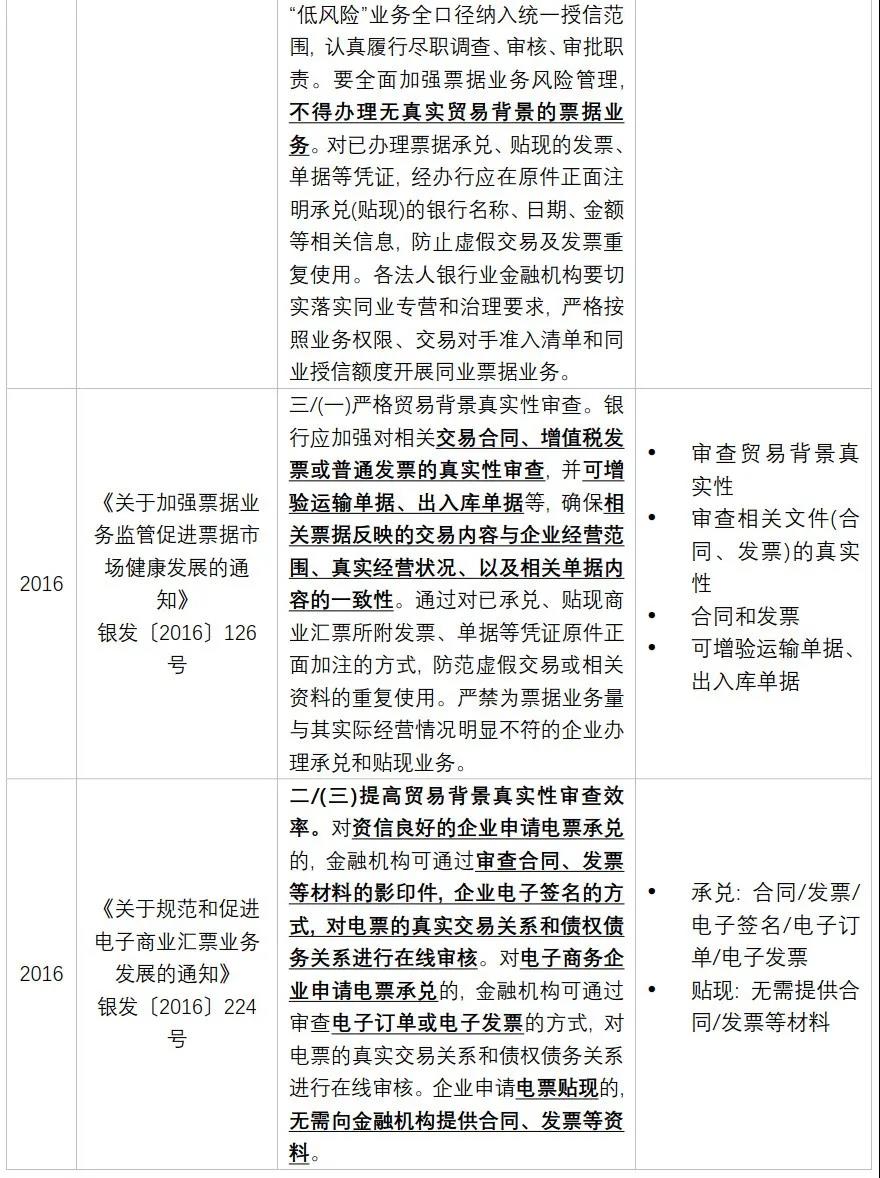

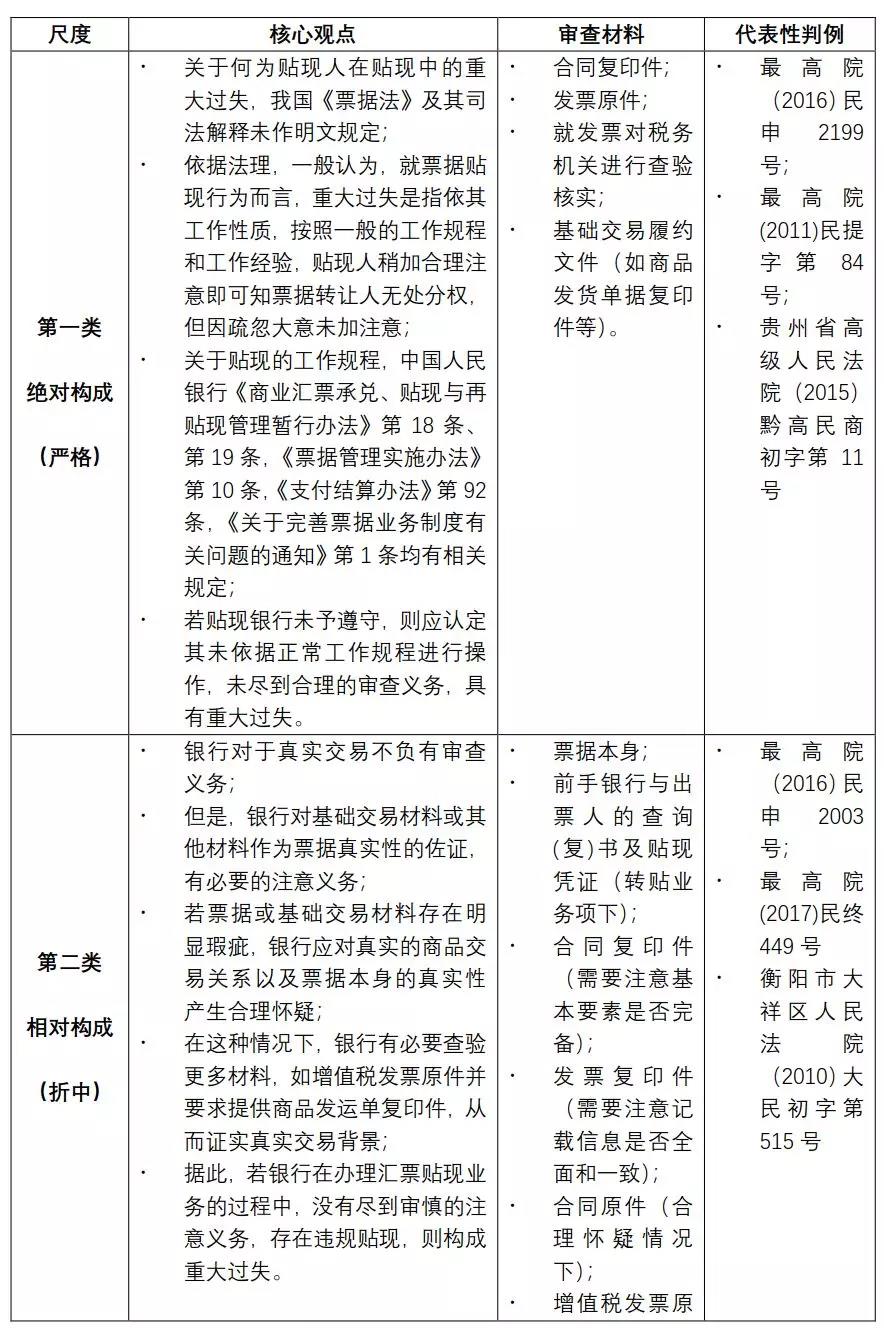

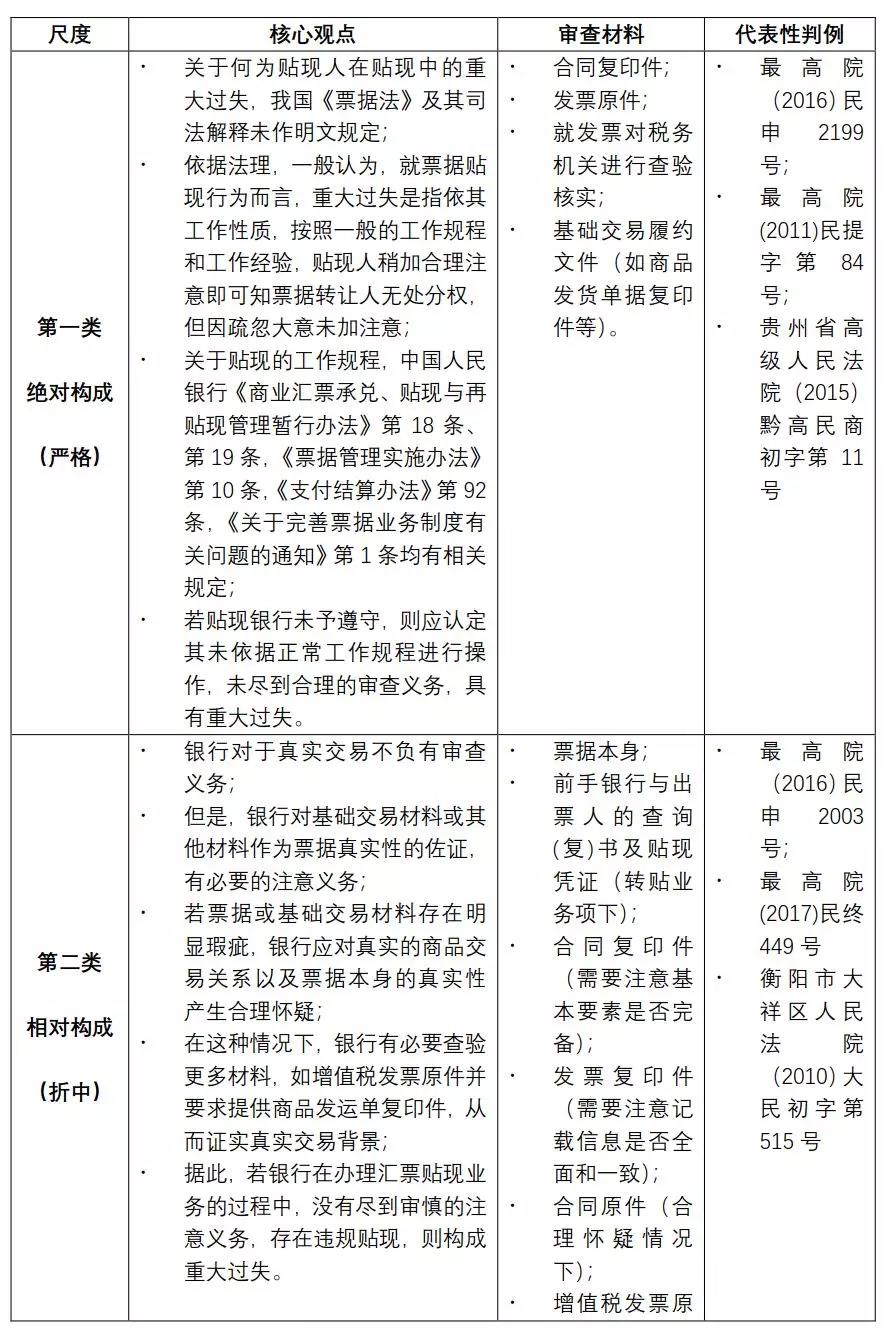

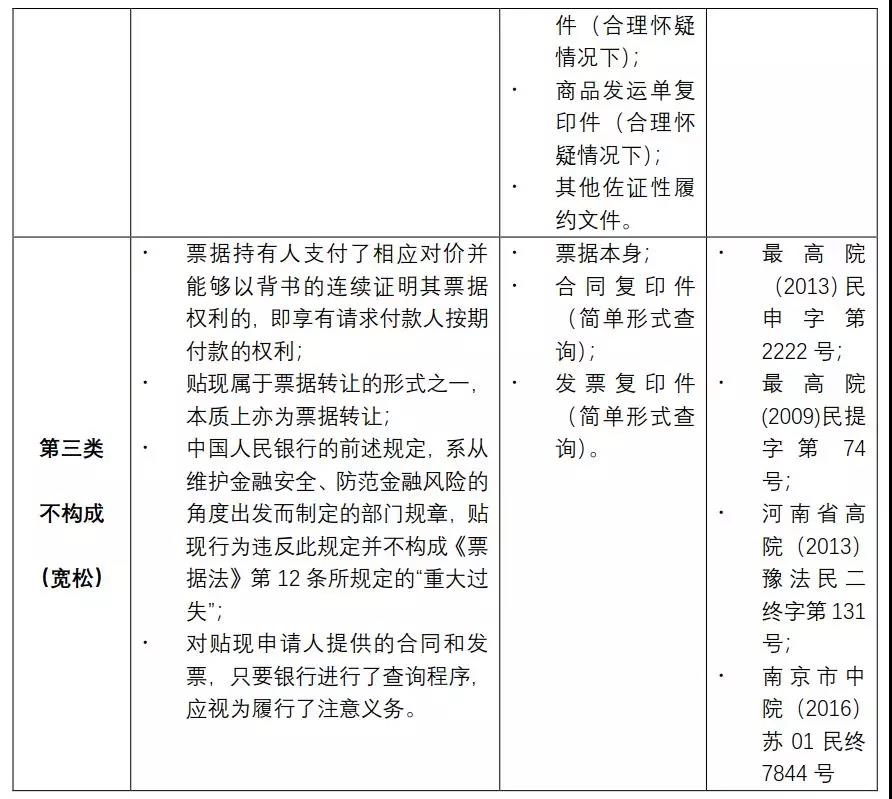

以人民银行为代表的各监管机构,在法规中对贴现的审核义务,有着较为详尽(但是尺度不断变化)的规定;

各级人民法院,在各种司法判例中,经常将是否按照上面的监管机构规定和要求,进行基础交易的审核,作为是不是构成重大过失的要素进行审查。

有可能,但也不一定参照银行的贴现业务认定标准来;

反过来说,只要你做到了银行贴现业务的标准,那逻辑上你已经做到了最严格的标准了。

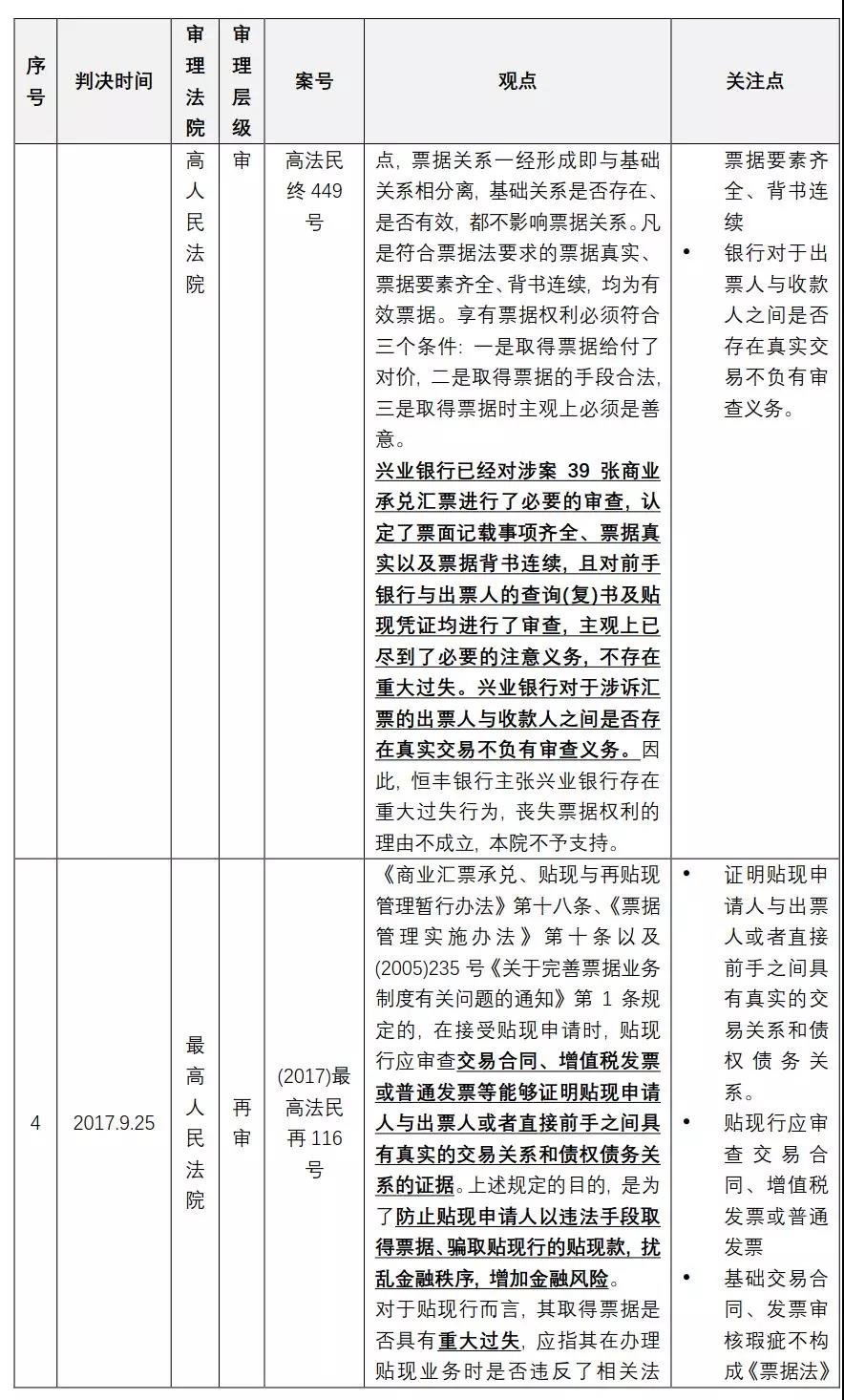

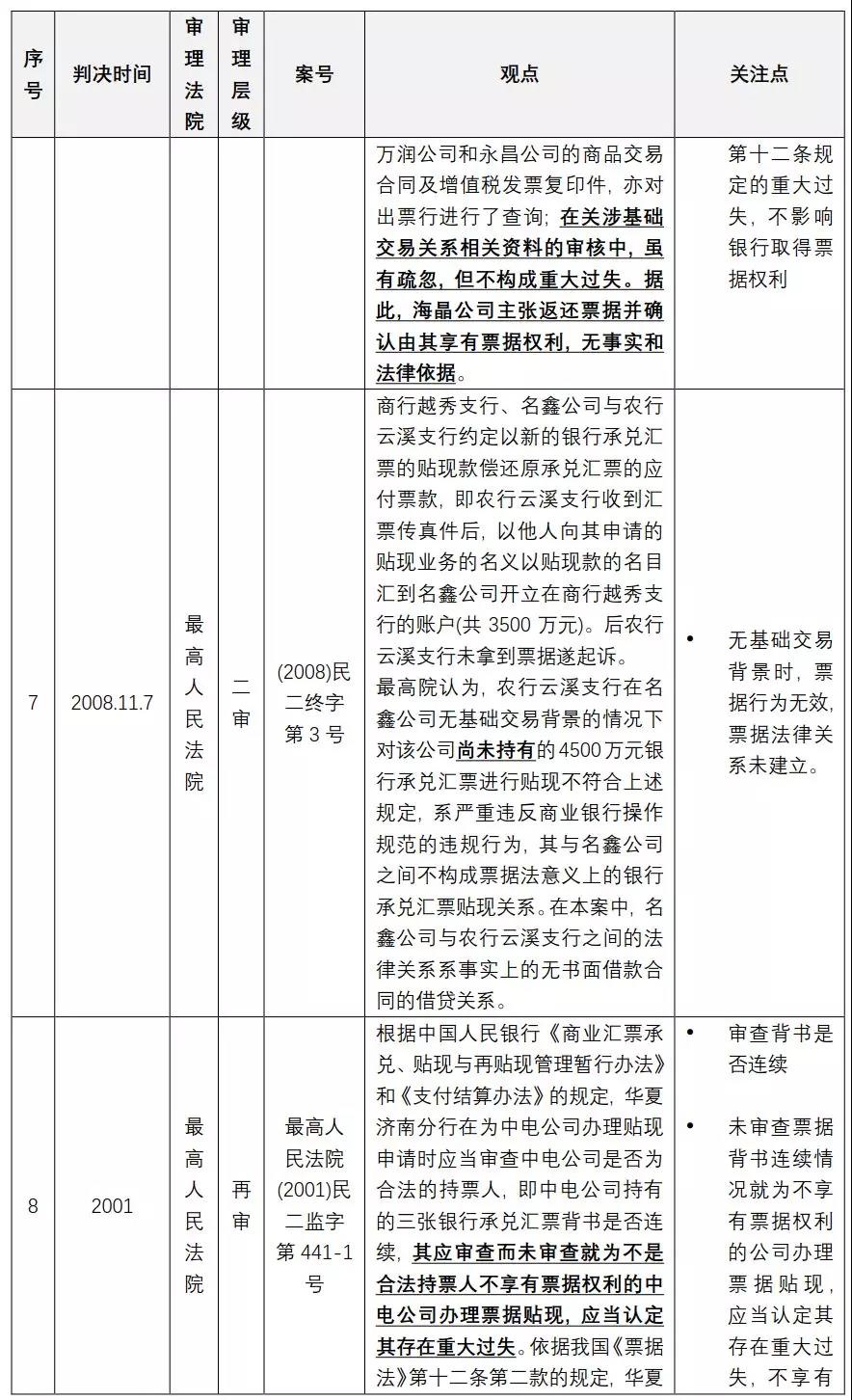

日增鑫公司因买卖关系经背书转让取得银行承兑汇票;

取得票据签章后,被自然人孙霖诈骗去贴现,随后连续背书转让至悦川公司;

悦川公司向恒丰银行申请贴现,并提交了贴现申请书、商业汇票、悦川公司与前手的购销合同复印件及增值税发票复印件等材料,恒丰银行审查了前述材料,并办理了贴现。

考察持票人是否具有重大过失,应当主要从票据本身的真实性、记载事项的完整性、背书的连续性、前手的身份证明等方面予以认定;

《最高人民法院关于审理票据纠纷案件若干问题的规定》第14条[1]的规定也从反面印证了对是否具有真实的债权债务关系进行审查,不影响持票人的票据权利,不能作为其取得票据是否构成重大过失的判断标准;

恒丰银行对悦川公司提交的贴现材料履行了必要的审查义务,履行了谨慎的注意义务,认定恒丰银行无重大过失。

孝义市凯通煤焦有限公司经背书转让取得银行承兑汇票,并将该汇票背书后交由赵文发代为查询;

经一系列串通,汇票先背书转让予山西焦炭集团国内贸易有限公司,再由其背书转让予山西金桃园煤焦化集团有限公司;

山西金桃园煤焦化集团有限公司以该等汇票,以及其与山西焦炭集团国内贸易有限公司(卖方)的副一级焦炭购销合同和增值税专用发票扫描件的打印件等材料,办理了贴现。

涉案购销合同和增值税发票打印件均系虚假的。

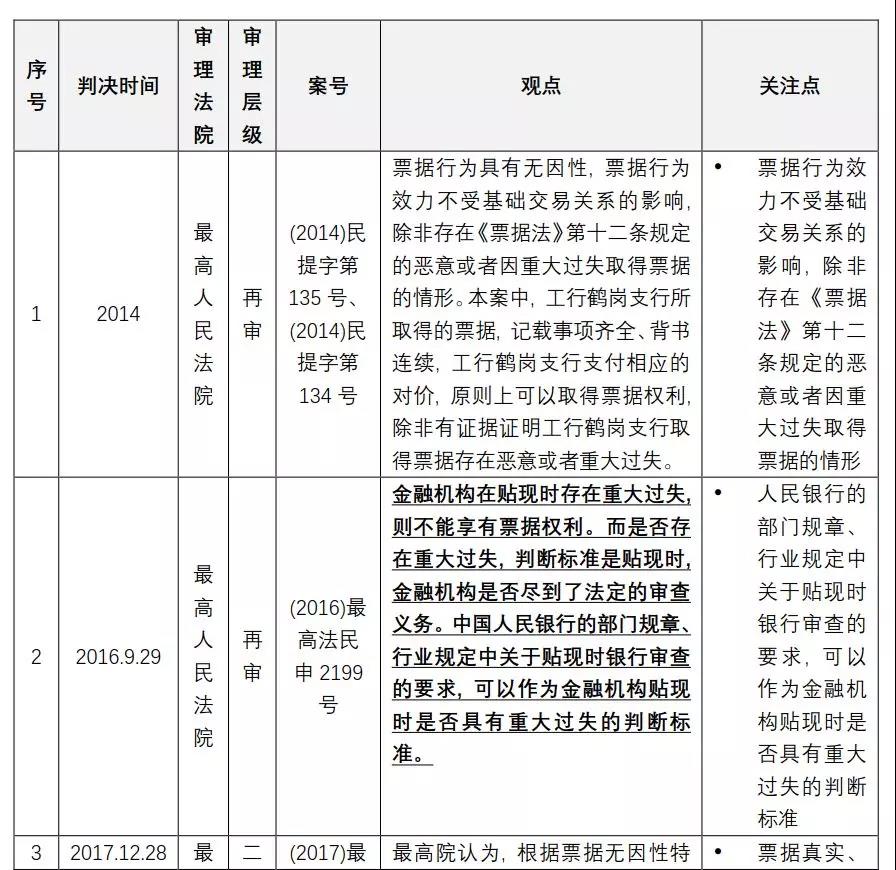

贴现是票据行为,金融机构在贴现时存在重大过失,则不能享有票据权利。

是否存在重大过失,判断标准并不是基础关系的真实与否,而是贴现时,金融机构是否尽到了法定的审查义务。

中国人民银行的部门规章、行业规定中关于贴现时银行审查的要求,可以作为金融机构贴现时是否具有重大过失的判断标准。

在涉案合同和发票复印件明显不能证实山西金桃园煤焦化集团有限公司与山西焦炭集团国内贸易有限公司存在真实交易关系和债权债务关系,且未提供商品交易合同和增值税发票原件的情况下办理贴现,存在违规行为,构成“重大过失”。

前手的基础关系是否真实有效,并不是债务人对这一手持票人抗辩的法定理由;

但前手的基础关系如果并不真实,那么需要区分情况看是否构成重大过失;

如果前手的基础关系不真实,且作为金融机构在办理贴现业务时,没有按照规定进行审查,构成重大过失;

上面说的规定,主要参照中国人民银行的部门规章和行业规定。

说了那么多,用最简单的表格,总结一下要点(具体材料不重复了,见上文):

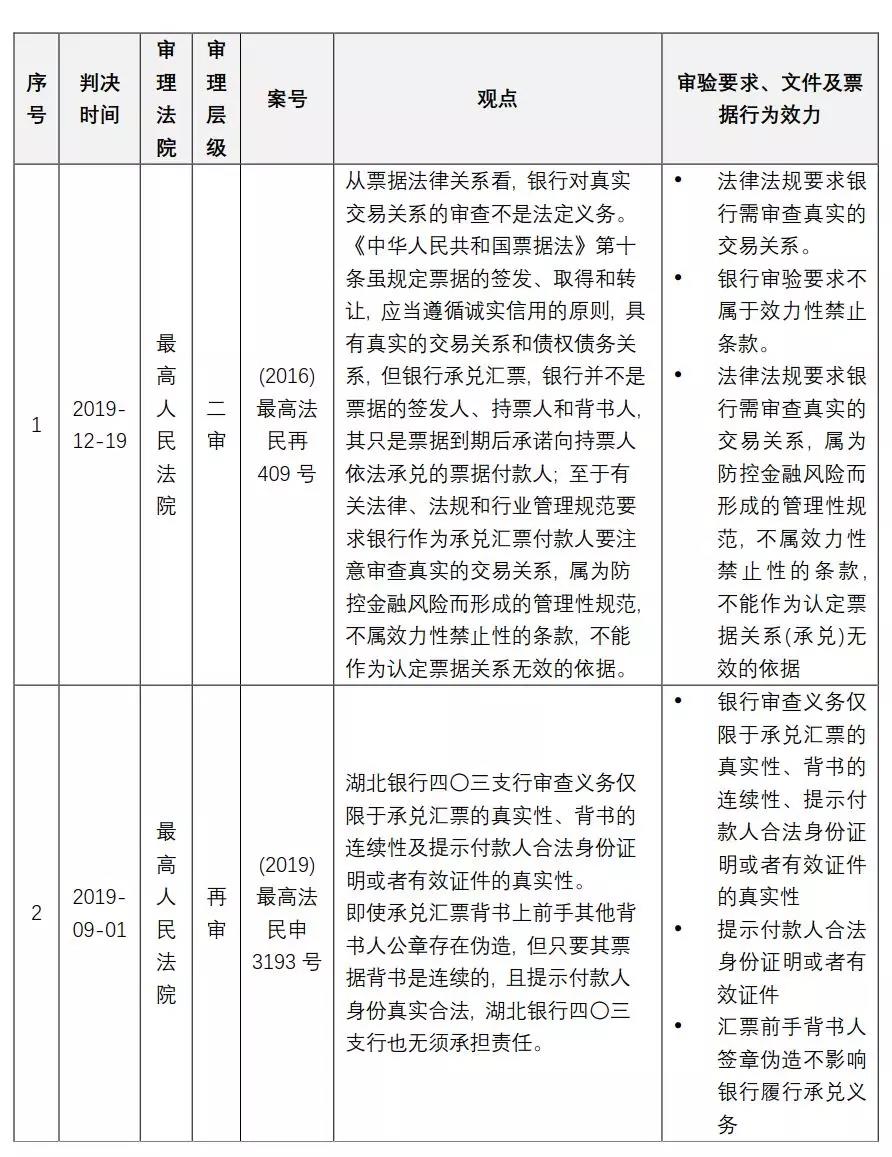

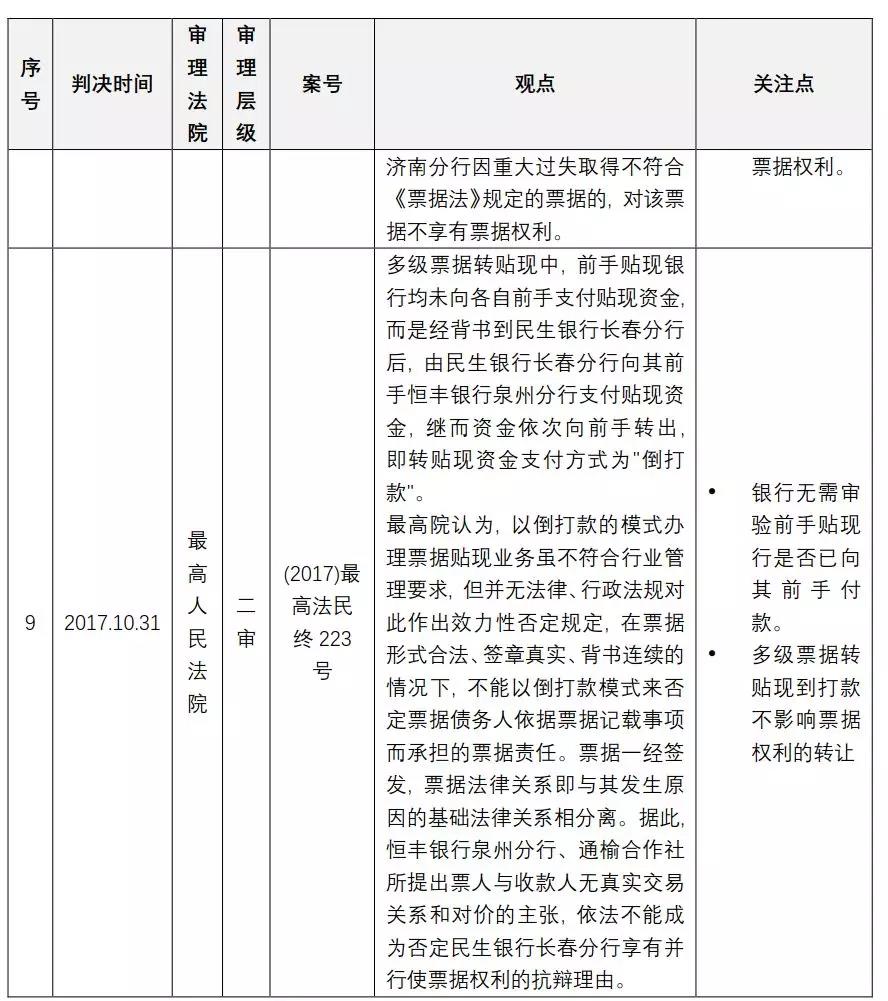

司法实践普遍认为, 承兑银行的审查义务仅限于承兑汇票的真实性、背书的连续性及提示付款人合法身份证明或者有效证件的真实性, 法律、法规和行业管理规范要求银行作为承兑汇票付款人要注意审查真实的交易关系, 属为防控金融风险而形成的管理性规范, 不属效力性禁止性的条款, 不能作为认定票据关系(承兑)无效的依据。

(2016)最高法民申2199号案例[4]中, 最高院认为, 中国人民银行的部门规章、行业规定中关于贴现时银行审查的要求, 可以作为金融机构贴现时是否具有重大过失的判断标准, 该案未明确前述央行规范性文件的构成, 但(2017)最高法民再116号案[5]中, 最高院明确, 贴现行未履行票据项下真实的交易关系的审查义务[6], 不构成重大过失, 其他案例亦持相同观点[7]。结合目前案例, 仅在贴现行存在应发现票据真实、票据要素齐全、背书连续存在瑕疵而未发现的情形[8]时, 法院会判决银行不享有票据权利。

[1]《最高人民法院关于审理票据纠纷案件若干问题的规定》第十四条 票据债务人以票据法第十条、第二十一条的规定为由,对业经背书转让票据的持票人进行抗辩的,人民法院不予支持。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!