法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

来源:金融监管研究院

作者:陶晟

通过这份有着108条检查项目的问题清单,可以说监管层准备对P2P平台进行一次全面体检,彻底规范。

整体解读纲要

一、规范运营

二、合规宣传

三、加强P2P平台主动管理职能

四、备案相关

一、规范运营

对运营的规范就是要使P2P平台回归到信息中介本职中来,任何对这一定位的偏离和越位均将被视为违规。

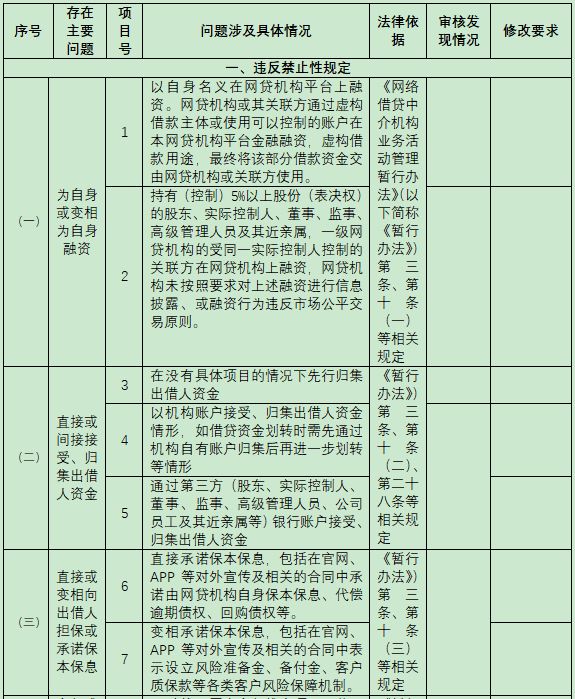

1、禁止自融

严禁通过虚构借款用途等方式将借款资金交由网贷机构或其关联方使用。

2、严查资金池

禁止在没有具体项目的情况下先行归集出借资金。

警惕“超级放款人”模式:由P2P平台高管/关联方与借款人签订借款合同直接放款;再根据借款金额在平台放标,将债权转让给实际出借人。

禁止融资项目的期限错配。

3、加强对“内部人”的监管

按照此次问题清单的描述,这里的“内部人”指的是持有(控制)5%以上股份(表决权)的股东、实际控制人、董事、监事、高级管理人员及其近亲属,以及与网贷机构受同一实际控制人控制的关联方。

对这些“内部人”的诸如:在网贷机构上融资、债权转让、自有银行账户的异常交易等要加强监管和相关信息披露。

4、类资管业务禁止

之前总会有一些P2P平台说自己是互联网资管平台。有一些与地方金交所合作,有一些则干脆直接自己创设、发行产品。将企业所持资产收益权、债权、资管计划、信托计划、基金份额等进行拆分拿到平台上卖,而P2P平台自己则作为产品的管理人,其实质是变相为企业融资。

禁止开展类资产证券化业务。例如将资产打包进行收益权、债权拆分转让等。

禁止将债权打包后通过地方交易所进行转让。

5、持牌代销

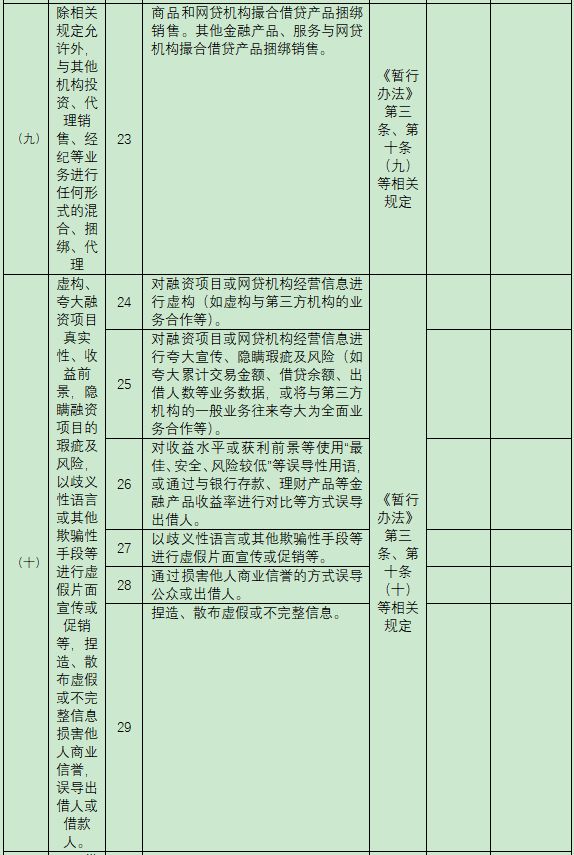

面向广大的投资者,P2P平台在很多时候都会宣传自己是财富管理机构。通过平台售卖理财产品基本上是普遍现象,有些激进的甚至卖持牌金融机构发行的基金、保险、资管计划等产品。要知道,销售持牌金融机构发行的产品,那也是需要相关机构批准,持牌才能开展的业务。

依托互联网发行销售各类资产管理产品需要有监管机构(主要集中在证监会)批复的牌照。

互联网平台不得为各类交易场所代销(包括“引流”等方式)涉嫌突破政策要求的资管产品。

二、合规宣传

很多P2P平台在向投资者推介时,会特别强调自己已经提取了多少多少风险准备金,这里暗含的潜台词是平台完全有能力向出借人提供担保或者承诺保本保息的。

但在实际中很少见P2P平台用风险准备金进行保本保收益,为何?

风险准备金的提取比例远低于平台实际交易所形成的借贷余额,真发生到期不能兑付事件,风险准备金是不足以偿还的。

一旦平台上有产品发生了违约不能如期兑付,平台方担心投资者投诉,从而引发整个平台投资人的恐慌、形成挤兑,一般会通过资金池操作直接进行代偿。

因此,此次的合规检查清单对此有明确的禁止性规定。

1、禁止违规担保

P2P平台不得直接对产品承诺保本保收益。

不得借助强调提取风险准备金等机制,暗含平台有能力向出借人提供担保或者承诺保本保息。

2、宣传要合规

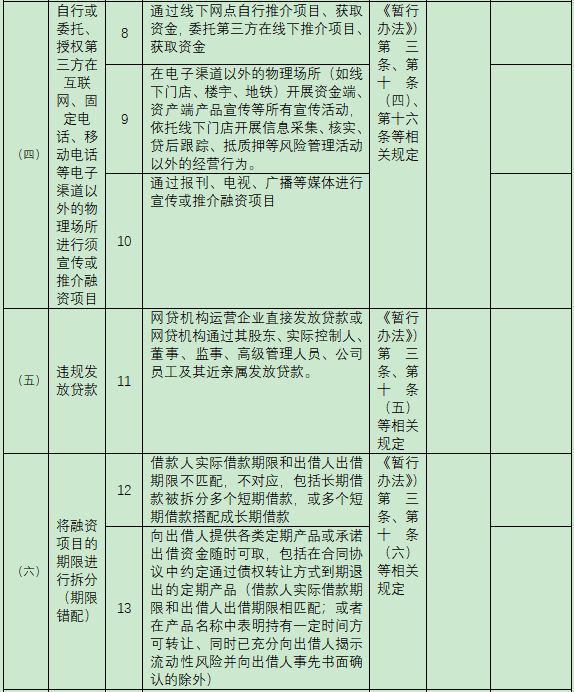

P2P平台不得通过线下门店、网点或委托第三方在线下推介项目。

不得通过报刊、电视、广播等媒体进行业务宣传或推介。

不得夸大宣传收益、虚构经营信息、隐瞒瑕疵及风险等。

三、加强P2P平台主动管理职能

从此次的合规检查问题清单看,对P2P平台主动管理职能有所加强。虽然P2P平台作为信息中介,主要是发挥的是交易撮合职能。

但鉴于在P2P平台上进行投资的出借人抗风险能力、投资技能等的参差不齐,监管要求P2P平台加强主动管理职能。主要体现在事前准入和投资者适当性方面。

1、项目审核

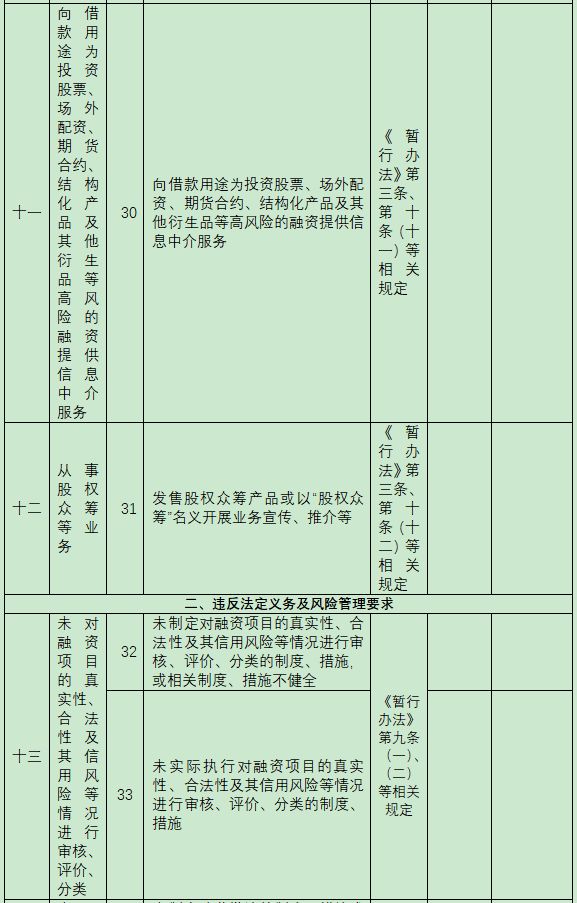

平台需要对借款人的年龄、身份、借款用途、还款能力等进行审核评估。大大增加了P2P平台挑选资产的尽调义务。

P2P平台需采取措施防范欺诈行为。

严控资金用途,禁止投向股票、场外配资、期货等。

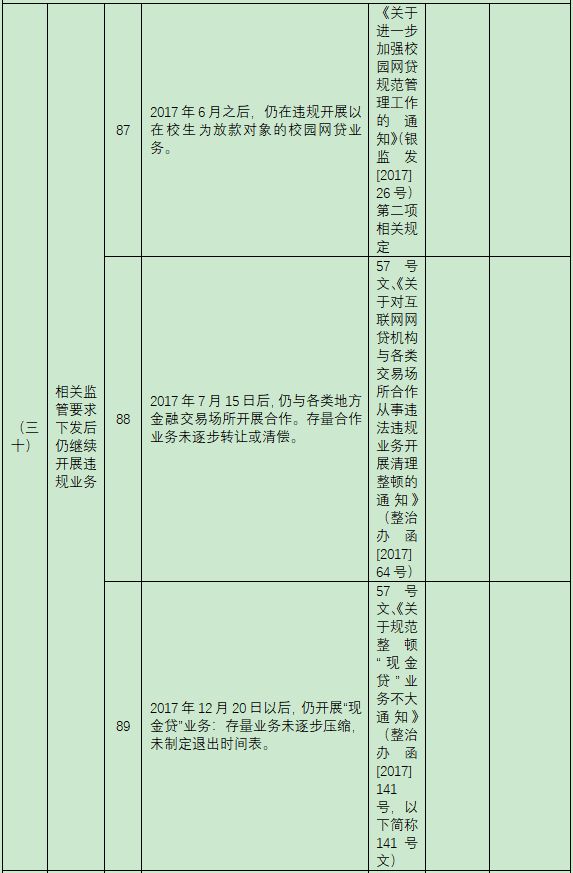

对于没有真实借款用途的现金贷、以及用于房地产的首付贷、赎楼贷,还有针对大学生的校园贷等明令禁入。

2、投资者适当性

对出借人进行风险提示,事先告知风险。

对出借人进行风险评估,并根据结果进行分级管理。出借人可投资的产品需要与其风险等级适配。

3、交易控制

P2P平台需要进行客户身份识别,确保符合反洗钱和反恐怖融资的相关规定。

借款金额控制。根据银监会令[2016]1号的精神,通过P2P平台借贷应当以小额为主。同一自然人在同一P2P平台的借款余额上限不超过人民币20万元;法人或其他组织则不超过人民币100万元。而同一自然人在不同P2P平台借款总余额不超过人民币100万元;法人或其他组织则不能超过人民币500万元。

四、备案相关

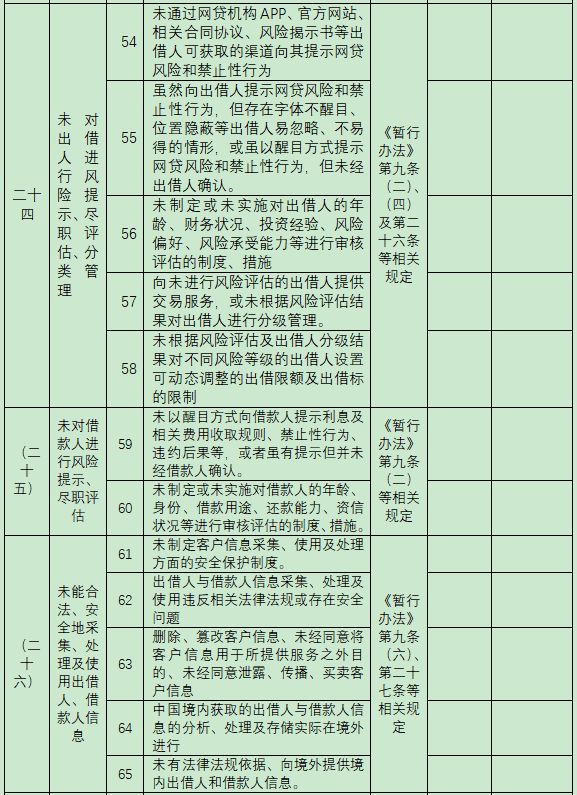

1、银行存管

按照银保监会的要求,P2P平台需要将由借款人、出借人和担保人等进行投融资活动形成的专项借贷资金及相关资金在商业银行存管。

监管这么要求,是希望P2P平台将自有资金和客户资金分账管理,防范客户资金被挪用的风险。

目前进行银行存款的P2P平台约有700多家,不到仍在运营P2P平台总数的三分之一。进一步统计的话,江西银行(81家)、华兴银行(70家)、海口联合农商银行(58家)、新网银行(52家)、恒丰银行(52家)、上海银行(49家)、上饶银行(48家)、浙商银行(35家)、徽商银行(34家)、厦门国际银行(23家)以其服务的P2P平台数量可以排入P2P银行存管业务的前十。

2、信息安全

等保三级认证。它是一种网络信息安全评价标准,一般由市级网络安全公安大队来负责给企业备案。现阶段,我国把信息系统的安全保护等级分为五级,其中第三级是非银机构的最高级认证,属于“监管级别”。

合法、安全的采集处理出借人、借款人信息。严禁未经用户同意,泄露、传播买卖客户信息。

按要求保存网络借贷业务活动数据和资料。

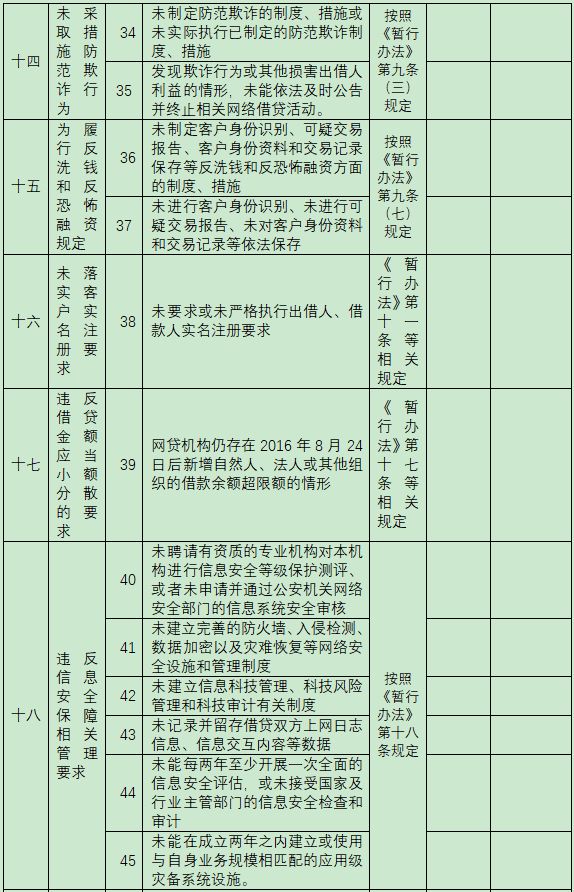

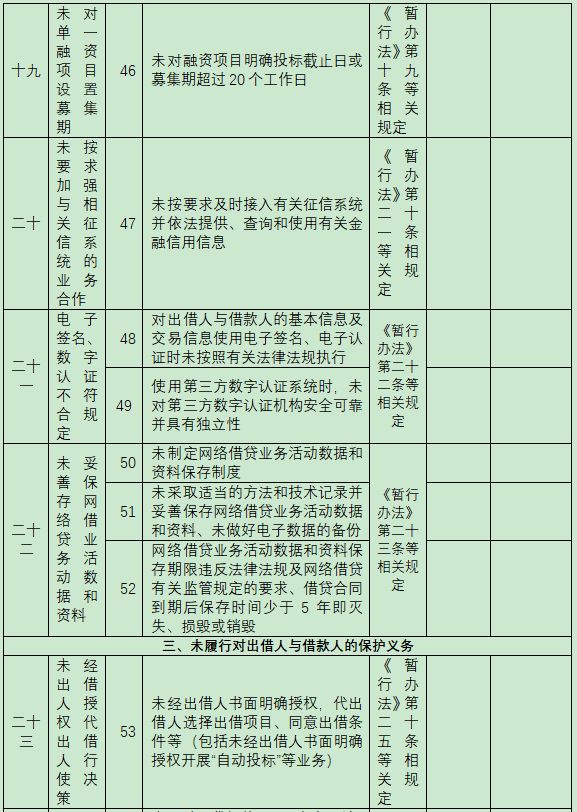

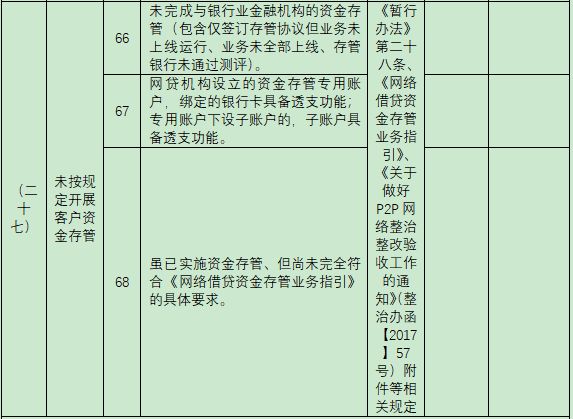

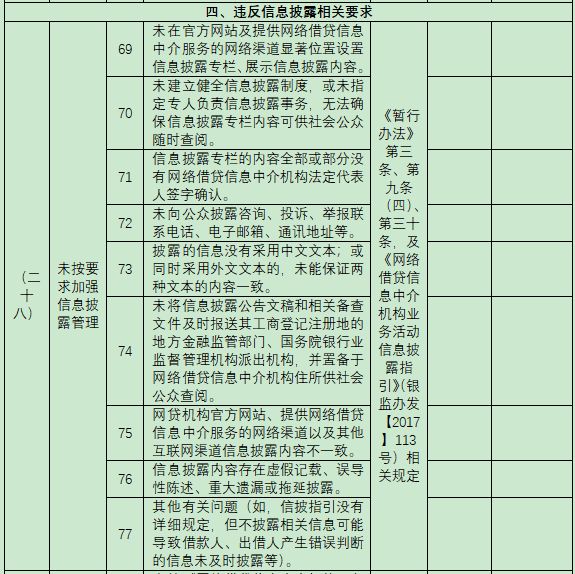

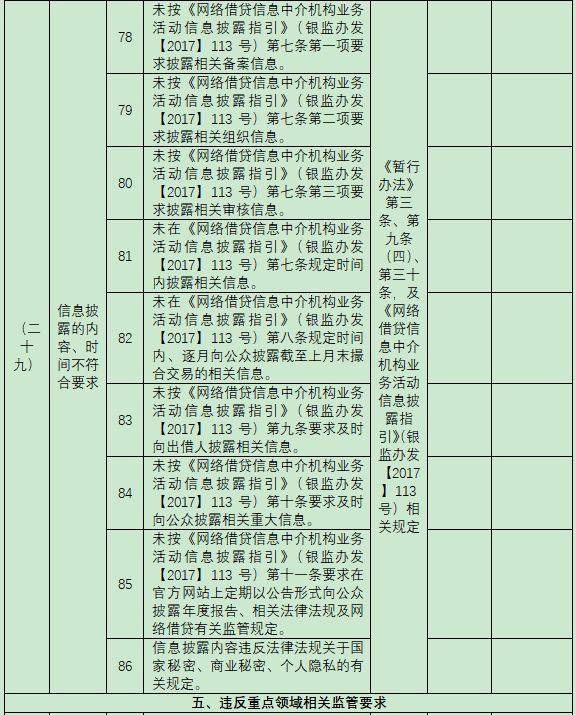

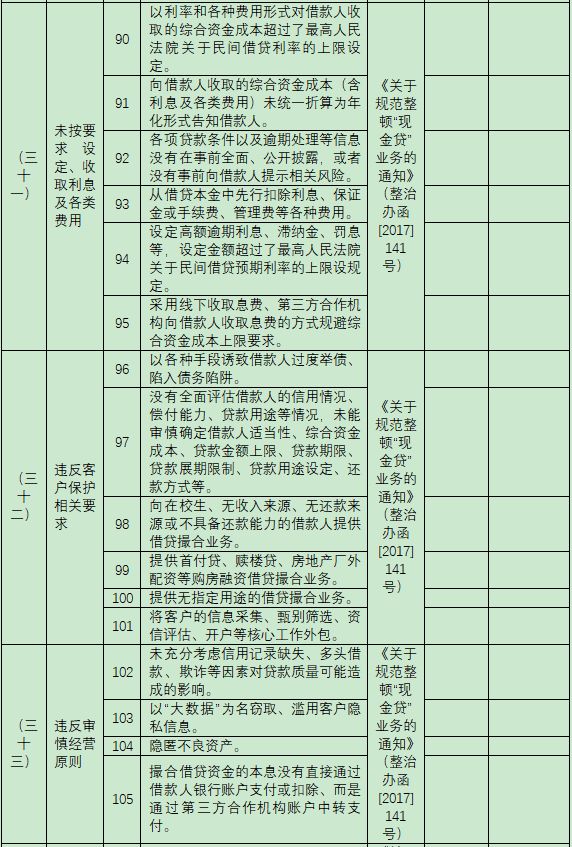

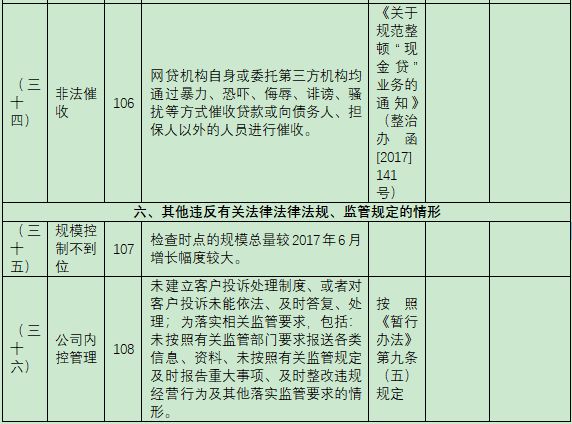

《网络借贷信息中介机构合规检查问题清单》全文

《网络借贷信息中介机构合规检查问题清单》全文,总共108条,具体如下:

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!