一个集法律、金融、投资一体的具有强大检索功能的专业公众号,提供金融投资及法律实务的干货文章资讯及服务,提供法律、案例、商标、企业信用等综合查询服务。

资料来源:读懂ABS

1

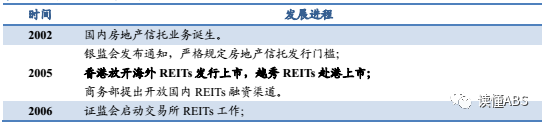

中国版REITs十六年

国内房地产信托业务起步于 2002 年,随后进入加速发展阶段。2005 年,越秀 REITs 赴港上市成为首只中国 REITs 产品。2014 年,第一只模仿 REITs 架构设计的类 REITs 产品中信启航专项资产管理计划获准发行,开启了中国房地产金融的“类 REITs 时代”。

图:国内REITs发展历程

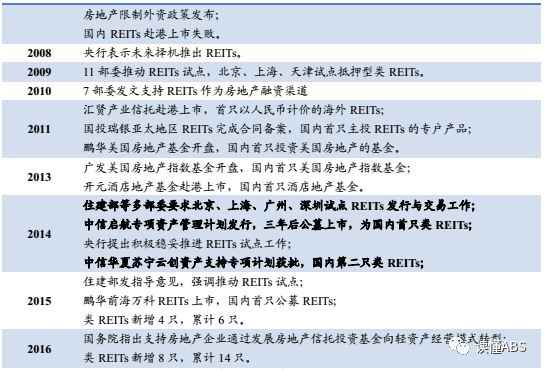

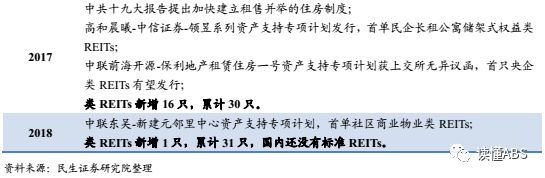

截至 2018 年 1 月 31 日,类 REIT 产品呈加速增长态势,累计发行数 31 只,累计发行总额从 2014 年底的 96 亿元增至 2017 年底的 656 亿元,年复合增速高达 89.8%。迄今发行的 31只产品均为类 REITs 产品,国内目前还没有标准 REITs。

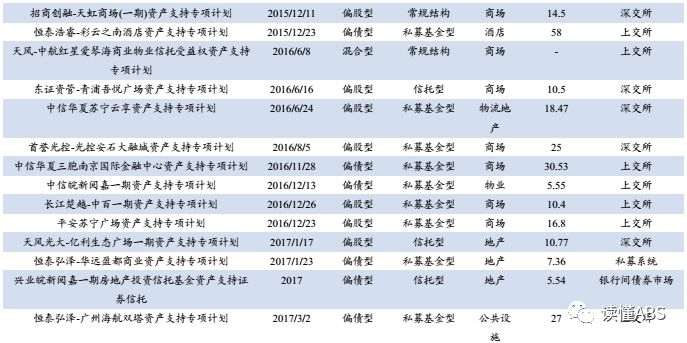

图:国内已发行REITs产品

2

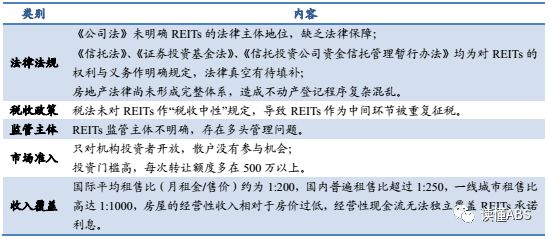

国内标准REITs的发展瓶颈

房地产资产证券化经过近 16 年的发展已经初具规模,但市场上还未出现标准 REITs。目前,国内发行标准 REITs 遭遇的主要瓶颈有法律法规不健全、税收政策缺失、监管主体不明确、市场准入门槛高和收入覆盖比例低等问题。

图:国内REITs的发展瓶颈

3

权益性REITs与抵押性REITs

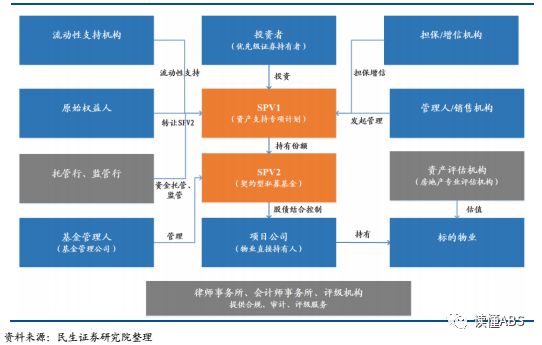

由于 REITs 的法律条件和市场条件的不成熟而市场需求巨大,国内发行了众多与 REITs相似的类 REITs 产品。类 REITs 产品按照是否持有标的物业分为权益型类 REITs(“过户型”类REITs)和抵押型类 REITs。

1、权益型类 REITs

在权益型类 REITs 的交易架构中,利益相关者为投资者、原始权益人、证券公司、资产管理支持计划(SPV1)、私募基金(SPV2)、项目公司(物业持有人)、担保/增信机构和优先收购权人(原始权益人关联企业)。

专项计划设立阶段的交易流程按照步骤顺序可以分为:

证券公司成立 SPV1,原始权益人成立 SPV2;

原始权益人将 SPV1 转让予 SPV2,SPV2 支付对价;

SPV2 向投资者募集资金,向 SPV2 注资;

SPV2 向优先收购权人(项目公司原持有人)发放委托贷款,优先收购权人以项目公司股权偿债,股债相抵;

SPV2 向项目公司发放委托贷款,置换掉项目公司全部负债,实现对项目公司股债结合控制。

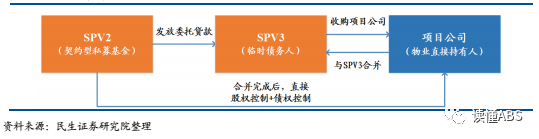

对于项目公司没有负债或者负债规模小的情况,可以采用三 SPV 架构:

SPV2 设立临时债务人(SPV3)

SPV2 向 SPV3 发放委托贷款,SPV3 收购项目公司

项目公司与 SPV3 反向合并,SPV2 成为新合并公司的股东和债权人。

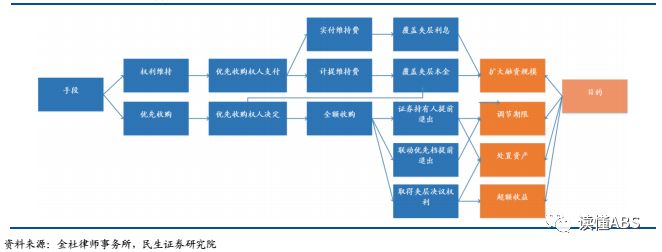

在专项计划存续阶段,主要利益相关者有以下权利和义务:

投资者有回售权;

优先收购权人有优先回购权,支付权利维持费;

SPV1 管理人有票面利率调整权和项目提前结束权;

项目公司通过偿还委贷利息或分红向 SPV2 转移经营性收入;

SPV2 向 SPV1 分红转移收益;

担保机构对 SPV1 进行担保增信;

流动性支持机构对有回售权的证券提供流动性支持。

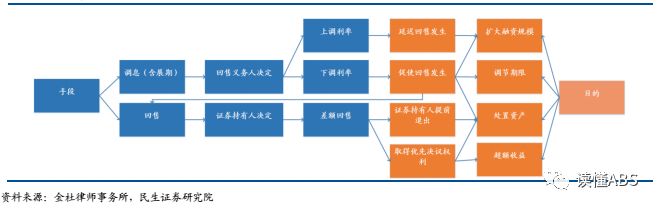

专项计划退出主要有以下方式:

国内 REITs 发展成熟,SPV2 公募上市;

优先收购权人行使优先回购权;

SPV1 管理人提前结束;

投资者行使回售权。

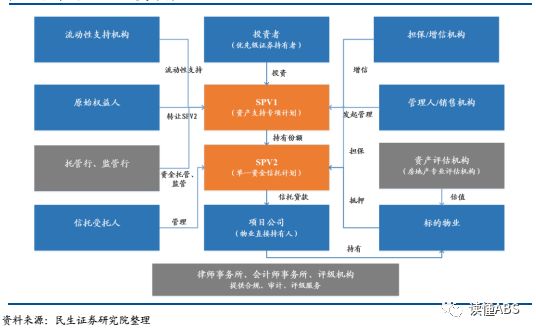

2、抵押型类 REITs

抵押型类 REITs 与权益型类 REITs 相似,利益相关者为投资者、原始权益人、证券公司、资产管理支持计划(SPV1)、信托计划(SPV2)、项目公司(物业持有人)、担保/增信机构和优先收购权人(原始权益人关联企业)。最主要区别是计划中标的物业的所有权未发生转移。

信托计划向项目公司发放信托贷款,项目公司将标的物业抵押给信托计划,以标的物业经营性收入为偿付利息的收入来源。

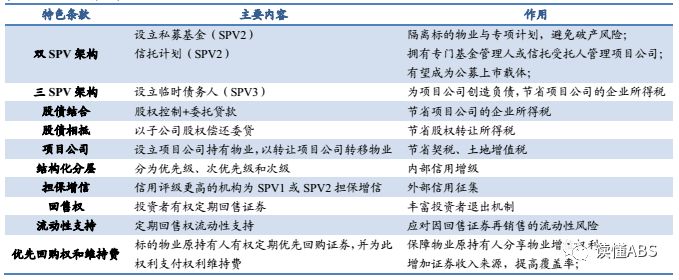

3、类 REITs 特色条款及作用

由于法律法规和市场条件限制,类 REITs 设计了诸多特色条款,主要包括:

图:优先回购和权利维持费

图:票面利率调整权

图:票面利率调整权

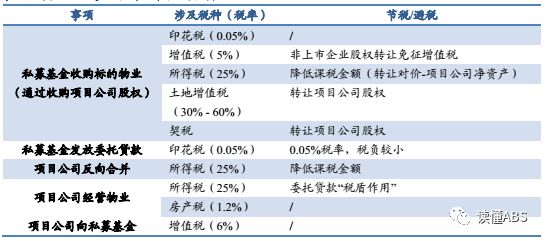

4、类 REITs 税收筹划

类REITs 各阶段应缴税种归纳如下:

5、权益性及抵押性REITs/类REITs 与CMBS对比

4

国内类 REITs 案例——浦发大厦/银泰中心/保利REITs

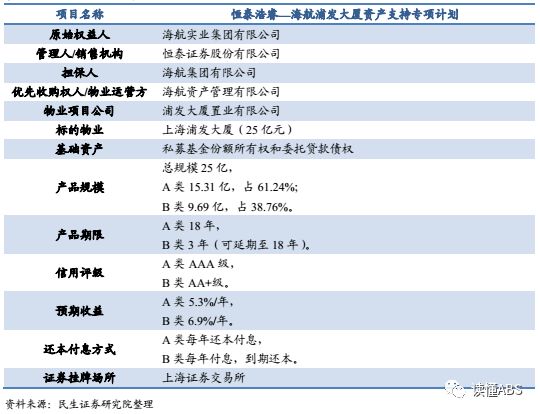

(一)权益型类 REITs:恒泰浩睿—海航浦发大厦资产支持专项计划

1、基本信息

恒泰浩睿—海航浦发大厦资产支持专项计划于 2015 年 12 月完成发行,并在上交所固收平台挂牌转让,是上交所首单“类 REITs”项目。

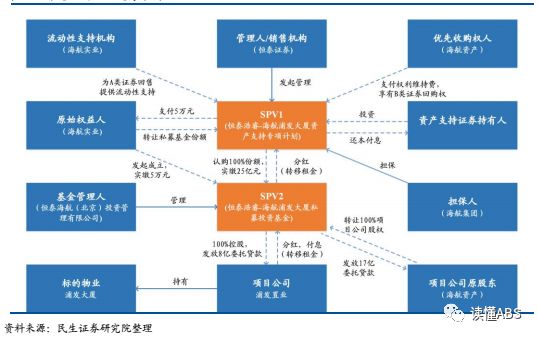

2、交易架构

浦发大厦项目采用“双 SPV 架构”,即资产专项计划通过私募基金间接控制项目公司。在此架构下,基础资产为私募基金份额所有权和委托贷款收益权。重要参与者有海航实业(原始权益人)、恒泰证券(资管计划管理人)、浦发置业(浦发大厦所有人)、海航资产(项目公司股东)、海航集团(重要担保人)。

该项目核心流程包括:

(1)海航实业向专项计划转让私募基金份额;

(2)专项计划向私募基金完成实际出资;

(3)私募基金再向海航资产发放委托贷款;

(4)海航资产全资收购浦发置业并转让予私募基金以实现股债相抵;

(5) “双 SPV”间接 100%控制浦发大厦,浦发置业无对外负债且账面收入清零。

3、结构化分层

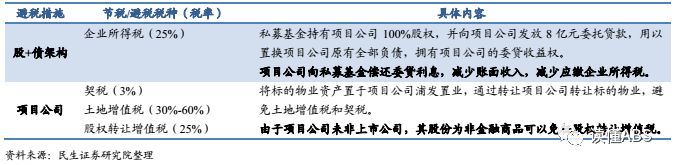

4、节税及合理避税措施

5、退出方式

6、收入压力测试

根据中诚信证评的现金流压力测试结果,A 类证券可以承受的租金收入跌幅为 19%,B 类证券可以承受的物业资产公允价值跌幅为 19.93%,风险承受能力较强。此外,专项计划还设有提前终止权,进一步加强了抗风险能力。

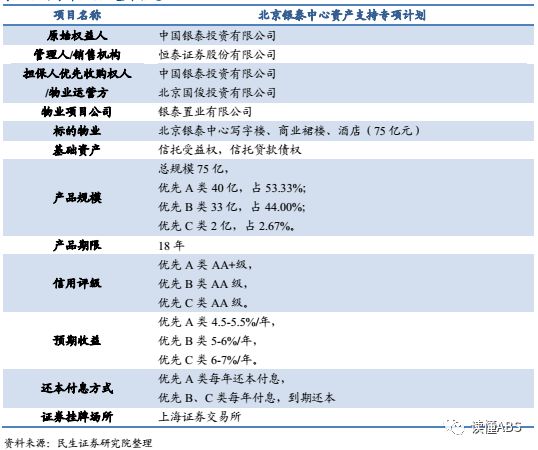

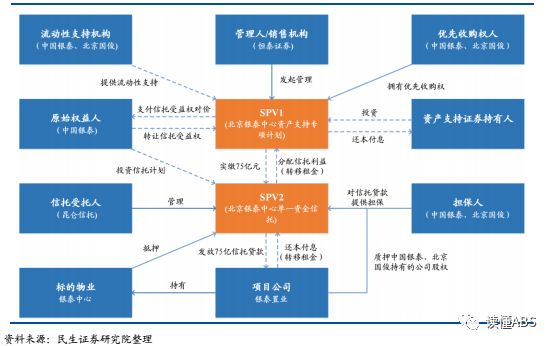

(二)抵押型类 REITs:北京银泰中心资产支持专项计划

1、基本信息

北京银泰中心资产支持专项计划于 2016 年 8 月完成发行,项目规模达 75 亿元,是国内首单抵押型类 REITs 和国内单只规模最大的房地产 ABS 项目。

2、交易架构

银泰中心项目同样采用“双 SPV 架构”,即资产专项计划拥有信托计划受益权,信托计划拥有信托贷款债券、项目公司质押权和标的物业抵押权。在此架构下,基础资产为信托受益权和信托贷款债权。重要参与者有中国银泰(原始权益人,担保人)、恒泰证券(资管计划管理人)、银泰置业(浦发大厦所有人)、北京国俊(项目公司第二大股东,担保人)。

该项目核心流程包括:

(1)中国银泰向专项计划转让信托受益权;

(2)专项计划向信托计划出资 75 亿元;

(3)信托计划向银泰置业发放信托贷款;

(4)中国银泰、北京国俊向信托计划质押所持银泰置业股权,银泰置业向信托计划抵押标的物业(价值 105 亿元);

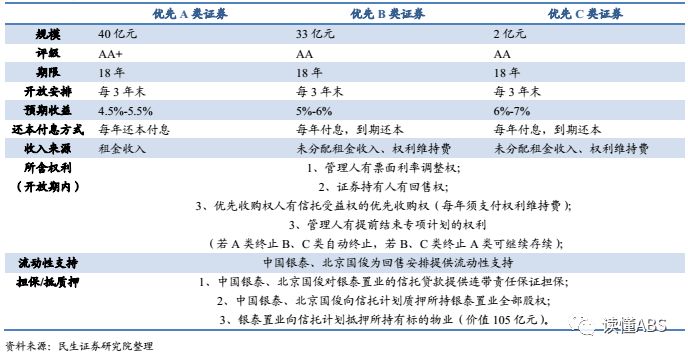

3、结构化分层安排

4、退出方式

5、收入压力测试

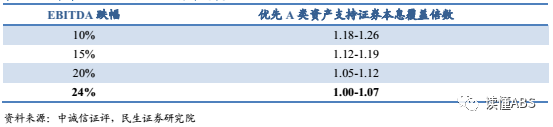

优先 A 类证券由标的物业 EIBTDA 全额覆盖,最大承受下跌幅度 24%。EIBTDA 对优先A 类证券目标覆盖比为 1.30 倍,若覆盖比低于目标值,则触发:(1)增信主体支付保证金,将覆盖比提高至目标值;(2)优先 A 类证券利息加速归集,由年付变为季付。

正常情景下,扣除对优先 A 类本息兑付后的 EBITDA 余额对优先 B、C 类利息的覆盖倍数为 0.44-0.65,剩余部分由权利维持费补足。

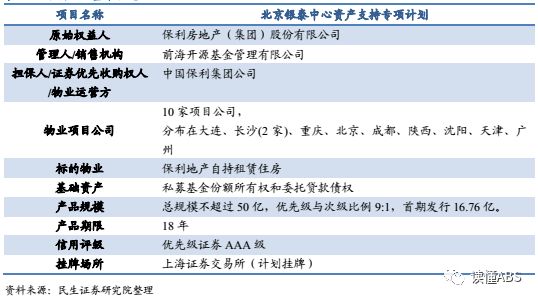

(三)储架发行类 REITs:中联前海开源-保利地产租赁住房一号资产支持专项计划

1、基本信息

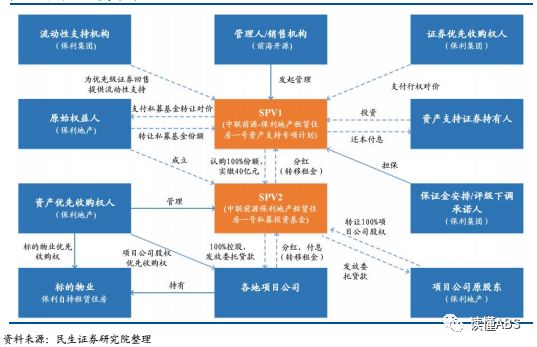

中联前海开源-保利地产租赁住房一号资产支持专项计划(下称保利项目)于 2017 年 10月获上交所无异议函,将于 6 个月内完成发行,产品总规模 50 亿元。以保利地产自持租赁住房作为底层物业资产,采取储架、分期发行机制,是国内首单央企租赁住房 REITs,也是首单储架发行 REITs,具有里程碑意义。

2、交易架构

保利项目采用与浦发大厦项目相似的 “双 SPV 架构”,即资产专项计划控制私募基金,再通过私募基金股债结合控制项目公司。。在此架构下,基础资产为私募基金份额所有权和委托贷款收益权。重要参与者有保利地产(原始权益人, 项目公司股东,资产优先收购人)、前海开源(资管计划管理人)、各地项目公司(标的物业所有人)、保利集团(担保人,流动性支持机构,证券优先收购人)。

该项目核心流程包括:

该项目核心流程包括:

(1)保利地产向专项计划转让私募基金份额;

(2)专项计划向私募基金实缴出资 40 亿元;

(3)私募基金向保利地产发放委托贷款,保利地产转让保利瑞驰股份,股债相抵;

(4)私募基金向保利瑞驰发放委托贷款,实现股债结合控制。

3、特色条款及作用

储架发行实现扩募职能:储架发行制度指“一次批准、多次发行”的再融资制度,在当前国内 REITs 均为私募类 REITs 的背景下,储架发行赋予类 REITs 扩大规模的渠道,间接实现了公募 REITs 的扩募职能。

双层优先回购权:在浦发大厦项目中,海航资产拥有对 B 类证券的优先回购权。保利项目进行了更复杂的设计:保利集团拥有资产专项计划所发行证券的优先回购权,保利地产拥有对项目公司股权、标的物业的回购权。

转自:结构化金融

点击关键词查看对应文章

关注法盛金融,回复以上关键字,可查看系列文章

欢迎扫描左侧二维码关注“法盛金融投资”公众号

欢迎扫描右侧二维码添加法盛所执行合伙人王冰律师个人微信号进行互动交流

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!(联系方式:王先生,020-85201361,邮箱:wangblawyer@sohu.com)