定向增发条件较为宽松,没有业绩方面的要求,也无融资额的限制,极大刺激了上市公司采用定向增发的冲动。由于具有发行简单快速、定价方式灵活的特点,定向增发已成为上市公司股权再融资的主要方式。管理层对于上市公司的定向增发,并没有关于公司盈利等相关方面的硬性规定。对于一些过往盈利记录未能满足公开融资条件,但又面临重大发展机遇的公司而言,定向增发为上市公司提供了一个关键性的融资渠道。大股东根据自身企业的需求确定合适的运作手法。

首先目标要明确:按照定向增发的对象、交易结构,区分为以下几种模式。

(一)资产并购型

整体上市受到市场比较热烈的认同,如鞍钢、太钢公布整体上市方案后股价持续上涨,其理由主要在于:

1、整体上市对业绩的增厚作用。整体上市条件下,鉴于大股东持有股权比例大幅度增加,未来存在更大的获利空间,所以在增发价格上体现出了一定的对原有流通股东比较有利的优惠。如鞍钢定向增发收购资产的PE水平达到7.2倍,超过增发同期市场钢铁平均6.9倍的水平,考虑鞍钢较高的行业地位和拥有铁矿石资源,业绩波动较小,PE水平应超过行业平均水平,则这一定向增发价格将显著增厚公司的业绩水平。

2、减少关联交易与同业竞争的不规范行为,增强公司业务与经营的透明度,减少了控股股东与上市公司的利益冲突,有助于提升公司内在价值。

3、对于部分流通股本较小的公司通过定向增发、整体上市增加了上市公司的市值水平与流动性。

(二)财务型

主要体现为通过定向增发实现外资并购或引入战略投资者财务性定向增发其意义是多方面的。

首先是有利于上市公司比较便捷地实现增发事项,抓住有利的产业投资时机。如京东方,该公司第五代TFT-LCD生产线的上游配套建设正处于非常吃力的时期,导致公司产品成本下降空间有限,如果能够顺利实现面向控股股东的增发,有效地解决公司的上游零部件配套与国产化问题,公司的经营状况将会获得极大的改善。其次,定向增发成为引进战略投资者,实现收购兼并的重要手段,例如华新水泥向第二大股东HOLCIM定向增发1.6亿股后,二股东得以成为第一大股东,实现了外资并购。

此外,对于一些资本收益率比较稳定而资本需求比较大的行业,如地产、金融等,定向增发由于方便、快捷、成本低,同时容易得到战略投资者认可。

(三)增发与资产收购相结合

上市公司在获得资金的同时反向收购控股股东优质资产,预计这将是比较普遍的一种增发行为。对于整体上市存在明显的困难,但是控股股东又拥有一定的优质资产,同时控股股东财务又存在一定变现要求的上市公司,这种增发行为由于能够迅速收购集团的优质资产,改善业绩空间或公司持续发展潜力,因此在一定程度上构成对公司发展的利好。但是具体利好程度而言,则要考虑发行价格与资产收购的价格。比如国阳新能拟募集资金收购集团部分煤矿资源,以上市公司拥有的资源计算,每吨储量资源价格在8元左右,低于这一价格的收购对上市公司而言将是有利的。此外值得注意的是泛海建设公布的增发方案提出的发行价格甚至是不低于公司股票董事会会议公告前20个交易日收盘价的均价的105%,其中大股东认购的不少于发行股本的75%,资金全部用于收购控股公司的土地资源。

其次,确定定向增发在公司资本运作中的运用的效果:

(1)筹集资金;

(2)资产收购(股份置换资产);

(3)吸收合并(根据吸收合并的方向分为两种类型:一种是定向增发的发行对象(收购方)通过用其资产认购发行方(目标公司)新发行股份向目标公司注入资产并获得控股权,实现收购方的借壳上市;另一种是定向增发的发行方(收购方)通过对目标公司定向增发新股,以换股方式获得发行对象(目标公司)的全部股权,完成对发行对象的吸收合并。)

最后,为提升上市公司的盈利能力,具体操作手段:

(一)引入战略投资者:上市公司通过定向增发,以实现与战略投资者资源共享,吸收先进的管理经验以及技术,提升企业效率。

(二)项目融资:上市公司通过向机构投资者定向增发募集资金,投资具有增长潜力的新项目,为公司培育新的利润增长点。

(三)整体上市:上市公司通过向控股股东定向增发股票,换取大股东相关经营性资产,从而达到上市公司控股股东整体上市的目的。

(四)股权激励:上市公司通过定向增发实现给予公司高管及核心员工股票或股票期权,以激发公司管理层及员工对企业的积极性与忠诚度。

(五)收购资产:上市公司通过定向增发募集资金,收购产业链上下游的优质资产,构建完整的产业链,提升行业定价能力、盈利能力以及风险控制能力。

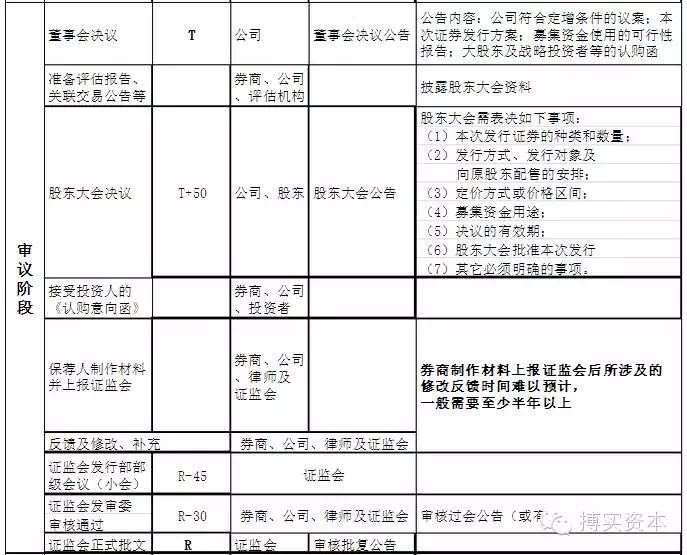

(六)财务重组:上市公司在发生财务困难的条件下,为了偿还债务,通过定向增发股票,偿还债务的一种行为,这种情况一般会涉及上市公司所有权的变更。确定了目标,熟悉流程极其重要,运作时间是决定成功的关键。

定向增发盈利的主要来源为三个部分:定增折价发行、上市公司业绩增长和估值的增长。尤其是定增折价发行,本质是资金流动性和收益的互换。由于公司全权决定定增的发行底价,增发对象也由公司通过种种方式提前框定,因此,在实际操作过程中,定增自然成为了上市公司在资本运作中的可控的重要手段。为了防止公司恶意做低定增价格,资本市场的稳健发展,《上市公司证券发行管理办法》第三十八条规定上市公司非公开发行股票(即定增),发行价格不低于定价基准日前二十个交易日公司股票均价的百分之九十。但这一限制仍留给上市公司相当大的操作空间。

根据历史经验,挖掘市场的定增操作技巧:

1、 高抛低吸:这是定增中常见的手段,定向增发之前,大股东曾经疯狂减持,在保持对公司的控制权的前提条件下尽可能地低。此时股价大跌,恐慌,上市公司再推出定增,便得以极低成本回购原有股份,变相从投资者手中套取大量资金,高抛低吸,空手套白狼。低位定增的收益之大,配合高位减持,连原本正经经营的上市公司都趋之若鹜。

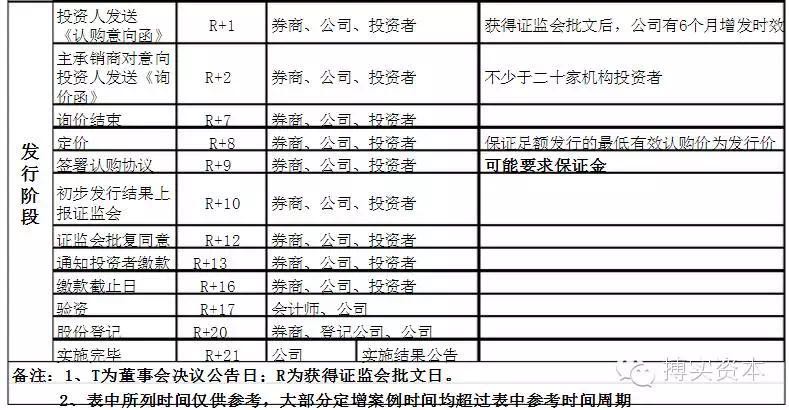

2、 把握时机锁定收益:根据监管规定,认购定向增发的股份会有个锁定期,锁定期一般为三年或一年,在此期间,股票不得变现流通。对于想快速变现定增股份从而获利的投资者,当然希望股票锁定期越短越好,而如果想适用1年锁定期,则必须采用竞价发行机制。这样一来,如何把控竞价发行价格,成为了实现底位定增的关键。显然,在竞价发行机制里,很重要的一点是确定竞价底价,理论上,其他因素不变,初始底价越低,最后发行价格也越低。

在恰当的时候召开董事会决议,锁定竞价底价,使得之后的询价竞价在较低的起点上进行,上市公司接下来想要实现底部定增就显得从容不迫、信手拈来了。历史低位的竞价底价已经实现,但是如果投资者觉得有利可图,纷纷提高竞价,也会使得定增最终竞价结果变得不可控。此时,大股东提高门槛,从历史经验看,设定增发份额和价格是有关系的,如果认购每份需要10亿元,对于如此规模的一般机构投资者可不是轻易拿出来的,拦住一批投资者,进一步保证竞价的结果。

捷铭天使,致力于为普通投资人跟投顶尖专业投资人领投的优质创业项目提供服务。并为初创成长业提供股权设计与激励、公司控制与治理;知识产权、税务筹划、法律风险管理等综合法律服务。商业计划书发送至:bp@jiemingangel.com

法盛金融,提供股权投资、基金资管、新三板/IPO、并购重组、金融不良资产收购处置等方面的资讯及法律服务。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!(联系方式:王先生,020-85201361,微信号:wangblawyer1128,邮箱:wangblawyer@sohu.com)