法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:盈科昆明律所微信公众号

思考背景

笔者团队作为管理人经办的昆明某房地产重整案件,该公司核心资产仅系一烂尾近十年的楼盘,自2013年烂尾伊始,财务账簿流失、人员离职殆尽,这也导致管理人在清查仅有效记载至2013年底的债务人资料中时发现诸多有记载的疑似债权人,苦于后续资料记载断档,难以判断债权真实性,且这些债权人自2021年10月该项目进入预重整债权申报期至今,3年间仍未露面申报,给管理人的工作和重整方案设计造成了不小阻碍。对此,也引发笔者关于重整程序中未申报债权人处置的一些思考和探究,特此梳理,以供大家讨论。

一、未申报债权的释义和法律规定

“未申报债权”的法律释义,目前并无明确统一规定,除见于《企业破产法》第56条、第92条外,《企业破产法》司法解释乃至随后出台的《九民纪要》《破产审判工作会议纪要》等文件,均未作出统一确切的释义规范。

相关法律规定主要见于《企业破产法》第56条“在人民法院确定的债权申报期限内,债权人未申报债权的,可以在破产财产最后分配前补充申报;但是,此前已进行的分配,不再对其补充分配。为审查和确认补充申报债权的费用,由补充申报人承担。债权人未依照本法规定申报债权的,不得依照本法规定的程序行使权利。”

第92条“经人民法院裁定批准的重整计划,对债务人和全体债权人均有约束力。债权人未依照本法规定申报债权的,在重整计划执行期间不得行使权利;在重整计划执行完毕后,可以按照重整计划规定的同类债权的清偿条件行使权利。债权人对债务人的保证人和其他连带债务人所享有的权利,不受重整计划的影响。”

二、关于未申报债权的几点思考

对于未申报的债权,笔者团队常规做法是在重整计划草案中予以“预留、提存”等做保险处理,但苦于笔者团队当前经办的该破产项目亟需一“破局点”,头脑风暴中,即有围绕未申报债权做反常规处理的想法。对此,有如下几点思考:

(一)债权人未申报债权是否会导致丧失请求权基础?

有人以《企业破产法》第56条“债权人未依照本法规定申报债权的,不得依照本法规定的程序行使权利。”为由,认为未申报债权的债权人不得行使权利,也就丧失了请求权基础。

对此,笔者认为,债权人未在重整程序内申报债权并不当然导致丧失请求权基础。《企业破产法》第92条规定“……债权人未依照本法规定申报债权的,在重整计划执行期间不得行使权利;在重整计划执行完毕后,可以按照重整计划规定的同类债权的清偿条件行使权利。债权人对债务人的保证人和其他连带债务人所享有的权利,不受重整计划的影响。”即通过参照同类债权的清偿条件行使权利,肯定了这一观点。

司法实务中,也不乏持有此类观点的裁决。例如,大连中院在(2021)辽02民4873号东北特钢集团大连精密合金有限公司、大连农村商业银行股份有限公司山东路支行金融借款合同纠纷二审民事判决书中写道“企业法人因破产程序终结而终止,债务因其法人终止而不再清偿,但债务人破产并非导致债权消灭的原因,债权人依照破产程序未得到全部清偿的债权部分除非该债权人有免除的意思表示,并不因为债务人破产而消灭。《中华人民共和国破产法》第124条规定如下:破产人的保证人和其他连带债务人在破产程序终结后,对债权人依照破产清算程序未受清偿的债权,依法继续承担清偿责任。”该判决即表明,即便在重整程序中未申报债权,虽然已经在重整程序中,丧失了行使诸如破产程序参与权(如债权人会议参会权)、异议权、表决权、监督权等权利,但是其债权并不因此灭失,其实体法上的请求权或请求权基础依旧存续。

笔者认为,《企业破产法》关于未申报债权“在重整计划执行期间不得行使权利”“不得依照本法规定的程序行使权利。”的规制并非可以无限权力扩张,仍需保持适度原则和理性刻制,如此更为符合《企业破产法》第1条“公平清理债权债务,保护债权人和债务人的合法权益,”的公平原则。

(二)未申报债权是否受重整计划免责效力的约束

重整计划的免责效力见于《企业破产法》第94条“按照重整计划减免的债务,自重整计划执行完毕时起,债务人不再承担清偿责任”。有学者主张,重整程序的免责效力是破产法给予债务人的一种合法且受保护的程序利益,债务人对其“按照重整计划规定的同类债权的清偿条件”承诺清偿的债务以外的其他债务,自重整计划执行完毕时起免予承担清偿责任1。司法实务中,也有不同的观点和理解。

观点1

未申报债权不受免责效力约束

例如,江苏省高级人民法院(2015)苏执异字第00011号《民事裁定书》认为,重整计划减免的债务,自重整计划执行完毕时起,债务人不再承担清偿责任;但仅有重整计划草案中涉及的债权,才受重整计划的约束,债权人如没有参加决议重整计划草案的债权人会议重整计划就不包括相关债权,故重整计划对该债权人不具有法律效力。债务人破产重整结束后相关债权人仍可依据相关规定向债务人主张权利2。

对此,笔者甚不认可,一是,如认可未申报债权不受重整计划免责效力约束,势必会引发诸多有心的债权人利用程序漏洞,通过避开重整程序,在程序结束后再行主张权利,以实现“个别清偿”。如此直接有悖《企业破产法》关于禁止个别清偿和公平清理债务原则,对如期申报的债权人是极大损害,引发的不良示范效应将直接动摇整个重整程序,如果大家都去效仿,劣币驱逐良币,又有谁会遵照期限如期申报债权呢?

二是,对于个别条文的理解不可脱离上下文制度化体系解释思维和整个法律宏观逻辑,该观点的理解,直接割裂了《企业破产法》第92条与94条的内在联系。若单独主张94条而不顾92条“经人民法院裁定批准的重整计划,对债务人和全体债权人均有约束力。”,将引发92条与94条的矛盾对立,且有违重整程序作为公平清理债务债务的统一概括清偿程序的法律要义,这显然是不合破产法的宏观逻辑的。笔者认为,不论重整计划有无针对未申报债权的“减免债务”的意思表示,只要对相应性质的债权(如建设工程价款优先受偿权、职工债权、普通债权等)作出减免规定的,未申报的债权均需按照同类性质的债权在重整计划中的清偿规定,予以统一标准的减免,而不能获得特殊待遇。

观点2

未申报债权因为免责效力直接失权

该观点以重整程序的免责效力为依据,认为未申报债权的债权人因为免责而不得再主张权利。重整制度的特点是通过债务清理使债务人再次获得经济自由,重整计划的批准意味着债务人在计划批准之前所产生的所有债务均获得立即免责,未申报债权的债权人在重整计划执行完毕后不得重新主张其债权3。

笔者以为,该观点既不符合92条第1款“经人民法院裁定批准的重整计划,对债务人和全体债权人均有约束力。”也不符合94条之规定。重整计划规制的“全体债权人”应包含“未申报的债权人”,并非仅是债权清册上记载的债权人。不能简单以免责否定未申报债权人的救济途径,即“按照重整计划规定的同类债权的清偿条件行使权利”。

(三)可否以重整计划限制未申报债权?

囿于《企业破产法》对此并没有明确规定,实务和学界均有不同的理解。有观点认为,重整计划经债权人会议表决通过和法院裁定批准,对全体债权人具有约束力,重整计划限制债权人行使未申报债权的,如债权人不得向重整后的债务人主张权利,债权人在重整计划执行完毕后,依据《企业破产法》第92条第2款的规定请求人民法院支持其清偿债权的主张人民法院不予支持4。有学者认为,重整计划写明对未申报债权不再清偿的,兼顾了债权人利益保护和重整债务人的再生机会。

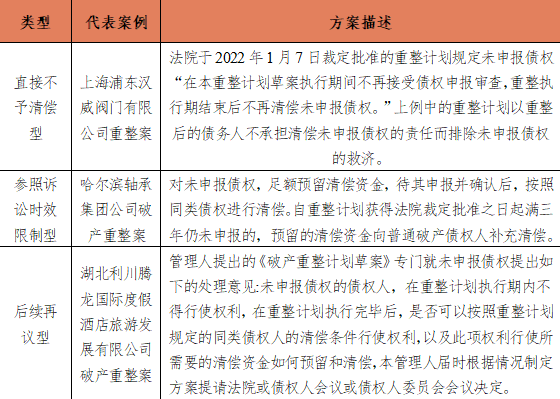

实务中有如下做法:

笔者认为,前述观点和实务案例,均未说明通过重整计划限制未申报债权的法律依据或法理基础何在。看似是兼顾了债权人的利益保护和债务人的再生机会,体现了对如期申报债权的债权人的优待(少一个债权人申报就可以多获一定的清偿份额),但事实上,对管理人存在极大的履职风险。此时管理人虽掌握着起草重整计划草案的方案设计主动权,即便可以借助债权人集体表决的背书,但基于管理人多为专业的法律工作者,对方案设计中未申报债权的限制性条款有无法律依据和法理支撑,有着更高的更严格的审慎义务,稍有不慎,即会面临极大地履职风险。如此,在《企业破产法》没有明文规定的情况下,基于破产管理人系法院根据法律规定指定、兼具一定的公权力色彩,对于管理人的行为需要极高的“法无规定不可为”的限制,而非“法务禁止即可为”的大胆创新。

三、结语

江平先生说道“我们搞法学的人,唯一的理想就是能够法治天下,天下真能够按照法治的理念去构建。”诚然,很多宛若一盘死局的破产项目(烂尾多年的房地产项目最为典型),为了避免项目还未破产管理人的心态即已破产的窘境,往往会有“勇敢的人先享受世界”的大胆想法,但身为法律工作者,更需时刻清醒和谨慎。正是基于在重整程序中除了未申报债权的债权人外,还有很多利益群体,为了平衡各方利益,更需管理人“法治”作则。

当然,随着裁判文书网的重大革新,各个地区各个法院关于未申报债权的处置方案将会有更多的极其个案特色的、地区风格的不同做法出现,为《企业破产法》在该问题的实施上,积累大量尝试性样本,以供《企业破产法》修葺时,作出更为符合司法实务的调整,更好的为司法裁判服务,值得期待!

注释

1. 邹海林:《重整程序未申报债权的救济问题研究》,载于《法律适用》2022年第8期;

2.陈夏红:《企业破产法注释》,北京学出版社2021 版第441-442页;

3.韩长印、张旭东:《重整程序中未申报债权的清偿规则研究》,载《法律适用》2021年第9期;

4.程顺增:《规避企业破产法的重整计划条款有效》《人民司法·案例》2019 年第32期;