法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

投资者实际支配资管计划的表决权的,应当将该资管计划所持全部股份与该投资者持股数量进行合并计算,并履行相应信息披露义务。

这里有除外情形,即社保基金、养老保险基金、企业年金、公募基金持有同一上市公司的股份数量不合并计算。

十二、关于三类股东的穿透要求

新三板挂牌企业发行上市的,需要穿透核查其三类股东的具体情况,这一转板的障碍也是挂牌企业上市的障碍,目前穿透规则明确,含有三类股东的新三板企业已有多个案例。

当前解决三类股东问题的方案主要有一个是清理,另一个是穿透并符合要求。

清理的案例为最近的明德生物,穿透披露的为文灿股份,案例附后。

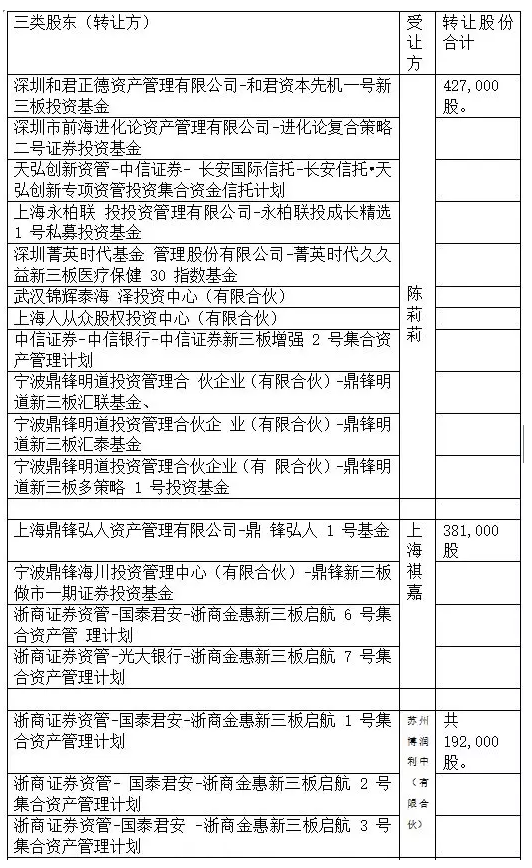

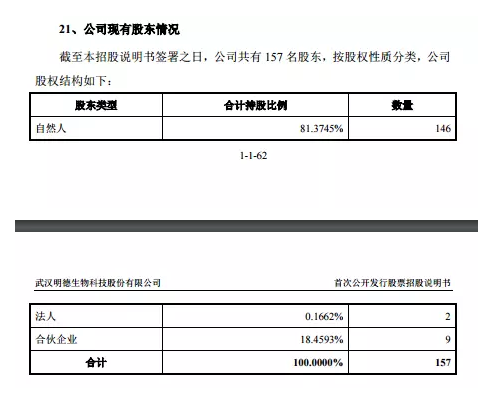

明德生物于2014年1月在股转公司挂牌,挂牌后通过通过做事上交易等方式增加了三类股东,在提交上市申请后明德生物在股转公司摘牌,此后进入了清理的阶段。具体清理过程如下:

明德生物清理三类股东是通过股权转让的的形式完成,具体的转让方和受让方情况为:

本次清理三类股东共18个,本次清理后上市前拟上市公司股东仅为自然人、法人和合伙企业,不含三类股东。

但是这里的股权转让具体转让的价格,是否有其他补偿或者负有其他条件,不得而知。但是目前在新三板挂牌的拟转板的机构应充分考虑集合竞价交易对其股东构成的影响,特别是对于拟上市的挂牌企业。

同时我们也看到新三板三类股东问题的解决,无论对于两个市场的转板机制还是对私募基金的投资策略等都有了新的意义。

当前新三板市场的改革还在进一步完善,私募基金寻求投资标也非常迫切,特别是未来QFII登录新三板,将在制度完善过程中新三板的交易功能和价格发现功能将进一步凸显。

这里主要解释三类股东穿透的问题,这一穿透横贯资管领域和首次公开发行并上市。

为何发行审核中需要关注三类股东问题,根源在于“三类股东”具有一定的特殊性,可能存在层层嵌套和高杠杆,以及股东身份不透明、无法穿透等问题。

这个特殊一方面是资管计划本身人数较多,人数穿透核查工作复杂;二是由于分业监管的因素,资管计划处于规避现行规定层层嵌套,一方面存在监管套利,另一方面也对现有的规则体系造成冲击,弱化或者逃避了现有监管的具体规定。

三是各类资管结构设计复杂,上市公司股东等参与其中一方面对上市公司权益持有信息无法做到公开透明,另一方面也导致了上市公司经营的不稳定。

综上,由于资管计划参与其中最终导致上市公司股东层面穿透不能,影响或者威胁上市公司的稳健运行,中国证监会始终对此保持重点关注和谨慎处理,目前经反复论证,新的穿透甲监管思路如下:

一是基于证券法、公司法和IPO办法的基本要求,公司稳定性、控股股东与实际控制人的明确性是基本条件,为保证拟上市公司的稳定性、确保控股股东履行诚信义务,监管部门要求公司控股股东、实际控制人、第一大股东不得为“三类股东”。

二是鉴于目前管理部门对资管业务正在规范过程中,为确保“三类股东”依法设立并规范运作,要求“三类股东”已经纳入金融监管部门有效监管。

三是监管部门将从源头上防范利益输送行为,防控潜在风险,从严监管高杠杆结构化产品和层层嵌套的投资主体,要求存在这些情形的发行人提出符合监管要求的整改计划,并对“三类股东”做穿透式披露,同时要求中介机构对发行人及其利益相关人是否直接或间接在“三类股东”中持有权益进行核查。

四是为确保能够符合现行锁定期和减持规则,要求“三类股东”对其存续期作出合理安排。

在上述标准确定的同时,文灿股份成为带着三类股东登上A股的第一人。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!