法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源: IPO财务规范审核要点及风险控制

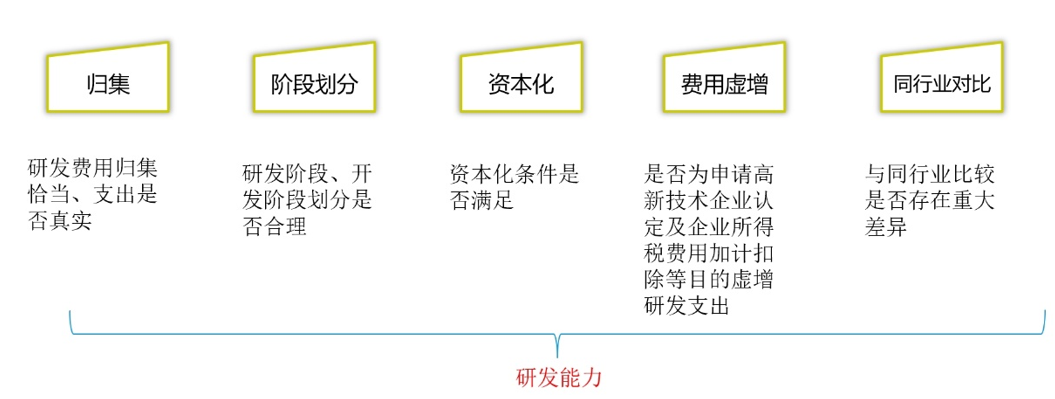

(一)研发费用归集

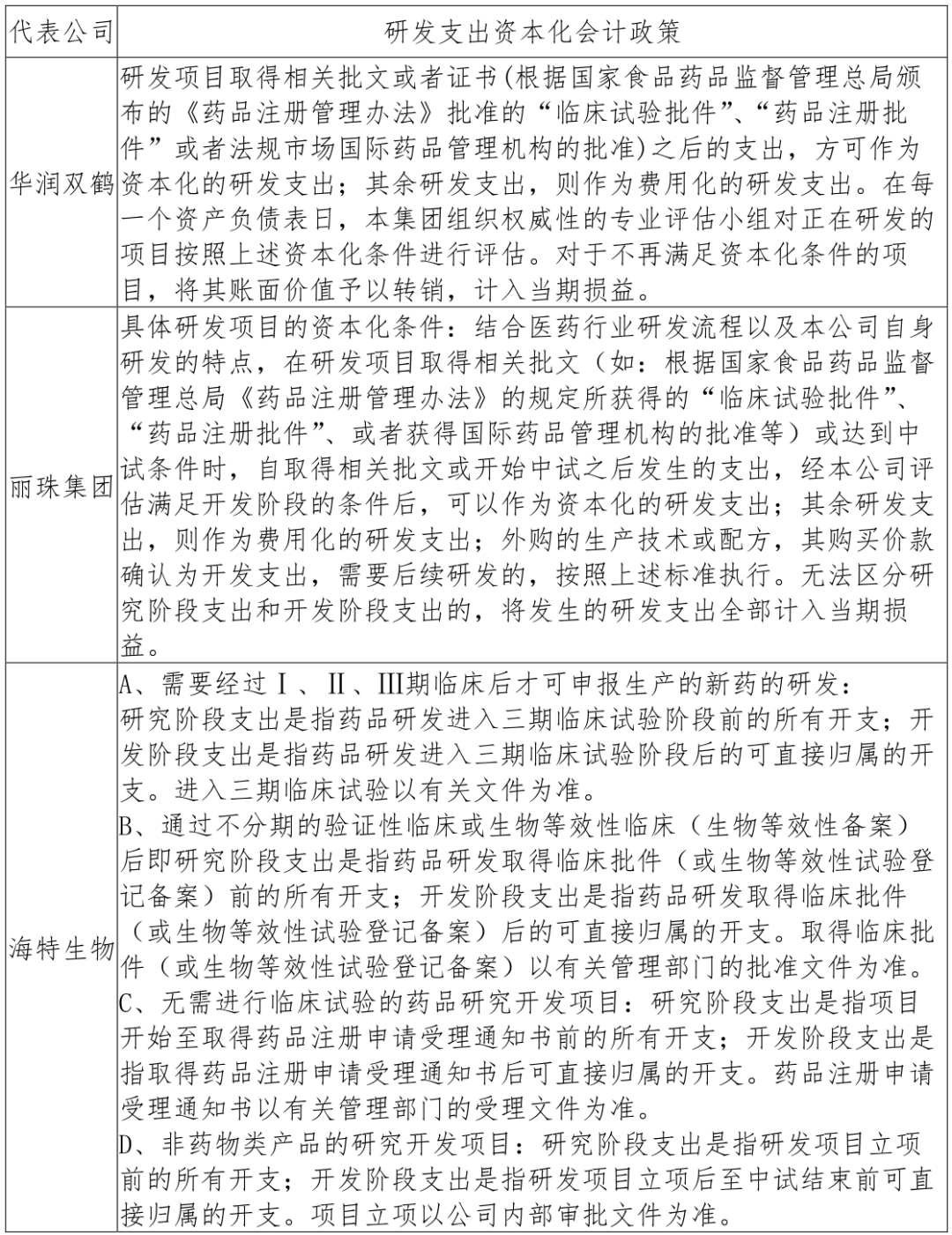

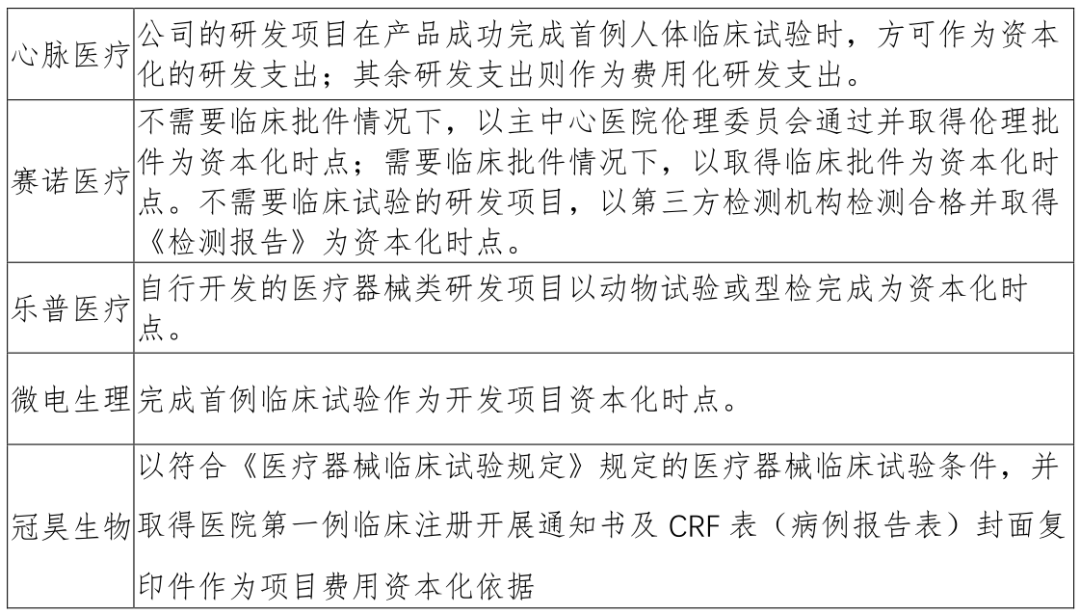

(二)研发支出资本化

总结:医药公司研发费用资本化主要是以临床三期作为资本化节点,医疗器械公司主要是以获得临床批件作为资本化节点。

2.研发费用资本化注意事项

(1)关注各项研发支出资本化的具体时点、各项开发支出结转为无形资产的具体时点及相关金额,并结合《企业会计准则》的要求,逐项披露相关时点、会计处理方式等是否符合规定;

(2)研发支出资本化会计政策及资本化节点是否与可比公司(同行业已上市公司)存在差异,资本化节点是否遵循了正常研发活动及行业惯例;

(3)研发支出资本化及费用化的会计政策是否进行过会计政策变更;

(4)对研发人员工资、材料费等按项目单独核算并资本化;

(5)完善的研发管理制度及内控管理情况,具有研发支出资本化的核算基础。

IPO审核中涉及财务规范的内部控制出现频率较多的方面主要包括:

被关联方以借款、代偿债务、代垫款项或者其他方式占用资金;

存在账外账;

在销售、采购、研发、存货管理等重要业务循环中存在内控重大缺陷。发行人存在上述情形的,中介机构应考虑是否影响财务内控健全有效。

(一)IPO审核对内部控制的要求

IPO公司是否符合内部控制要求及审核主要包括财务内部控制与非财务内部控制两个方面。其中,财务内部控制不规范情形包括会计差错更正、转贷、无真实交易背景的商业票据交易、第三方回款、关联方资金占用等;非财务内部控制情形不规范的情形包括存在安全、环保事故、无资质运营、商标侵权、产品质量不合格等不符合合规经营、存在违法违规经营行为。

财务内部控制和非财务内部控制两个方面都属于业务层面的内部控制,按照内部控制规范要求,内部控制分为企业层面内部控制和业务层面内部控制,通过内部规范和应用指引等文件要求构建全方面的内部控股管理体系。

业务层面的内部控制主要包括销售业务、采购业务、生产经营业务、研发业务及资金管理业务。业务层面的内部控制是建立各方面制度基础上,按照不相容岗位原则,明确业务流程中各个部门及岗位人员的职责、权限,最终完成经济业务的实施,在业务流程中形成各类文件及单据,例如合同、审批单、发票、生产领料单等等。

(二)常见关注问题——整体层面

根据近几年监管部门公布的IPO 审核被否的结果,分析近几年IPO企业被问及的内部控制问题,可以发现提出的内部控制问题的主要形式体现在以下几方面。

二是内部控制不规范导致的风险事件暴露,企业对于相关问题的整改与完善情况。这方面最典型的是行政处罚,如果拟IPO 企业受到相关部门(比如工商税务、环保、安全生产及土地等部门)的行政处罚,即使没有被认定属于重大违法行为,监管部门一般也会联想企业遭受行政处罚的主要原因是内部控制存在缺陷。也就是说,不只是财务信息会使监管部门对内部控制予以关注,相关的行政处罚、法律纠纷、业务流程等都会使监管部门关注到内部控制是否健全有效。凡是不同于常规处理的操作都可能回归到相关内部控制效性进行谨慎评估。

三是与行业或标杆企业比较,拟IPO企业存在明显异常的数据,与异常数据相关联的内部控制问题。例如拟IPO 企业毛利润水平相比于同行可比企业,存在较大差异,或者毛利率增长趋势不符合行业规律,则企业就会被关注销售业务中信用政策管理是否到位、销售价格定价机制是否合理等;若企业工资水平奇低以及成本水平奇低,往往就会被关注到人员薪酬与社保相关内部控制和成本核算的内部控制。

(三)常见关注问题——业务层面

依据近几年的IPO反馈意见来看,监管部门关注的企业内部控制缺陷主要集中在资金管理、销售管理、采购管理等 13 个环节。

1.资金管理资金

资金涉及的管理制度主要有:资金管理办法、银行账户管理办法、现金结算管理办法、资金拆借/资金占用管理办法、报销管理办法、非经营性资金占用制度等。

拟IPO企业常被问起的问题:是否存在现金交易、个人收付款、第三方收付款、体外收付款、与第三方发生票据融资、银行借款受托支付等情况;是否存在关联方资金拆借、关联方资金占用的情况;是否存在向关联方或供应商开具无真实交易背景的商业票据的情况常见的缺陷:控股股东、实际控制人等关联方占用发行人资金;通过开具无真实交易背景的票据贴现融资;银行贷款受托支付给无实际采购业务的单位;现金形式收款;资金拆借等。

2.销售管理

销售管理涉及的管理制度主要有:销售合同管理办法、赊销管理规定、销售发货流程、货款结算管理、应收账款管理等。

常见的缺陷:员工通过个人银行卡收款;客户委托第三方回款;经销商管理;销售信用政策和应收账款坏账准备计提;销售过程存在商业贿赂;收入确认流程等。

3.采购管理

采购管理涉及的管理制度主要有:采购预算管理办法、物资采购申请办法重大物资采购招标管理办法、物资采购质量控制等。

常见的缺陷:现金采购、向个人采购、大额采购涉及的招标管理不规范等。

(四)财务内控不规范

美科股份是财务内控规范的典型案例,《监管规则适用指引——发行类第5号》列举了财务内部不规范的情况。具体内容及要求如下:

发行人申请上市成为公众公司,需要建立、完善并严格实施相关财务内部控制制度,保护中小投资者合法权益,在财务内控方面存在不规范情形的,应通过中介机构上市辅导完成整改(如收回资金、结束不当行为等措施)和建立健全相关内控制度,从内控制度上禁止相关不规范情形的持续发生。

财务内控不规范的情形:

1.无真实业务支持情况下,通过供应商等取得银行贷款或为客户提供银行贷款资金走账通道(简称“转贷”行为);

2.向关联方或供应商开具无真实交易背景的商业票据,通过票据贴现获取银行融资;

3.与关联方或第三方直接进行资金拆借;

4.频繁通过关联方或第三方收付款项,金额较大且缺乏商业合理性;

5.利用个人账户对外收付款项;;

6.出借公司账户为他人收付款项;

7.违反内部资金管理规定对外支付大额款项、大额现金收支、挪用资金。

写在最后,作者总结了财务规范的几点心得及思考,仅供参考。

1.财务报表数据,事实是企业经营的反映,如果企业经营存在不合规的地方,财务报表也会不可避免地反映出来这一点,而内部控制也是存在缺陷的。

2.IPO企业进行财务规范的路径,应当从各项经济活动作为出发点。

3财务规范的步骤:企业的各种经营活动,通过内部控制流程加以规范,并遵守相关法律法规,这就达到了合法性和合规性。

经济业务→业务记录及原始单据→会计记录及会计凭证→财务报表

4.财务规范涵盖到方方面面,是一个非常复杂的体系,IPO过程中需要大量人力、物力和时间,在实施前要做好整体规划。

免责声明:本公众号发布的文章,除标注“原创”外,均转载来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!