法盛金融投资

致力于分享金融、不良资产、投融资并购、房地产、公司纠纷、资本市场、疑难案例等干货。

一、保理概述

二、正向保理案例

三、反向保理案例

(1)地产ABS

(2)非地产ABN

一、保理概述

保理,是指贸易和服务合同项下的债权人(卖家或服务提供方),将其享有的现在或将来的应收账款转让给保理商,由保理商提供应收账款预付款(贸易融资)、分户账管理、账款催收、承担坏账风险等一项或多项的信用管理服务。

(1)按照业务主体分类分为银行保理和商业保理。

对于商业保理来说,资金实力不如银行,优质应收账款资产基本也被银行做了,因此从经营方向上,如何发挥自身的优势,挖掘银行无法涉及的领域显得十分重要。

(2)按照是否通知债务人分为明保理和暗保理。

暗保理业务就是债权人在不告知债务人的情况下将应收账款转让。暗保理因为没有通知到债务人,卖方有伪造合同、单据的可能,而且回款账户还是卖方原指定的账户,需要保理商重点关注。

(3)按照是否追索债权人分为有追索权保理和无追索权保理。

有追索权保理的可以让债权人偿还资金或让债权人回购资金。

(4)按照信用风险审查对象不同分为正向保理和反向保理。

反向保理业务因为由债务人发起,首先就解决了确权的问题,贸易背景的真实性也较容易核查,核心企业的还款能力也有所保障。

二、正向保理案例

保理资产证券化发端于正向保理业务,首单保理资产证券化项目是由摩山保理作为原始权益人于2015年在上交所发行的,底层基础资产均为存量的保理债权。

正向保理中,保理商在审核和评估业务风险时将债权人的资信水平作为重点审查内容之一,中小型供应商因为自身规模小、信用评级不高,往往需要承担较高的保理费用;然而,下游客户却可能是资信水平较高的大型企业,保理商的风险明显降低,因此,基于应付账款的反向保理模式近年来得以发展起来,较多保理公司将开展反向保理业务作为其业务调整的方向。目前保理公司开展的保理资产证券化业务,亦以反向供应链金融资产证券化业务为主。

205号文对保理公司业务监管指标设置了10倍业务杠杆,即风险资产不得超过净资产的10倍,正向保理基础资产通常带有追索权,无法出表,发行规模容易受限。

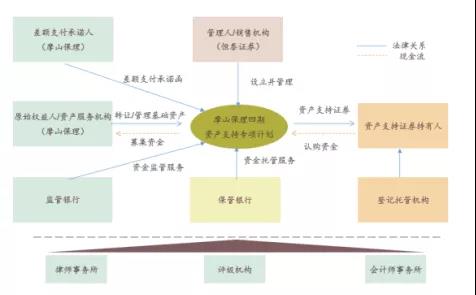

1、产品要素

融资规模:14.7亿元;其中优先级13.96亿元、次级0.74亿元(5%)

信用评级:优先级AA+(联合信评)

基础资产:保理融资债权及其附属担保权益

增信措施:优先次级分层/差额支付承诺/加速清偿事件/提前终止事件

2、主要参与人

原始权益人/资产服务机构/差额支付承诺人:摩山保理

管理人/销售机构:恒泰证券

3、基础资产定义

基础资产为保理应收账款,具体是指由原始权益人于专项计划设立日或循环购买日转让给管理人的原始权益人对融资人、债务人享有的保理融资债权及其附属担保权益。基础资产包括初始基础资产及新增基础资产。

初始资产池涉及原始权益人和1个融资人(卖方)签署的20笔保理融资合同。基础资产全部带有追索权,相当于多加了一道风险保障。截止封包日,资产池的保理融资债权总额约为15.14亿元(本金余额约为14.70亿元)。

4、基础资产池情况

资产池本金余额14.70亿元

基础资产笔数 20笔

融资人数量 1

保理合同剩余期限 3个月以内:6.54亿元,3个月-6个月:8.16亿元

购销合同剩余期限6个月以内

基础资产账期较短,因此设置了循环购买机制,合格标准包括保理合同不存在权利瑕疵等设定。此外,如存量保理融资债权资产的未偿本金余额超过资产支持证券未偿本金余额的115%,则不再进行循环购买。

5、交易结构和交易流程

(1)专项计划设立

管理人(恒泰证券)设立专项计划,投资者认购资产支持证券,成为资产支持证券持有人。

(2)基础资产购买

管理人将专项计划资金用于向原始权益人购买基础资产,即由原始权益人于专项计划设立日或循环购买日,将基础资产转让给专项计划。

(3)基础资产服务

资产服务机构(摩山保理公司)为专项计划提供与基础资产及其回收有关的管理等服务。

(4)现金流监管

监管银行监管资产服务账户、专项计划账户等的资金归集、回收款转付情况,由托管人对专项计划资产进行托管。回收款转付日划入专项计划账户足以支付期间利息等应付金额后,剩余资金全部用于循环购买。当发生任一差额支付启动事件时,差额支付承诺人(摩山保理公司)将差额资金划入专项计划账户。

(5)专项计划收益分配

托管人根据管理人分配指令,进行专项计划费用的提取和资金划付,并将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。

(来源:摩山保理四期资产支持专项计划说明书)

三、反向保理案例

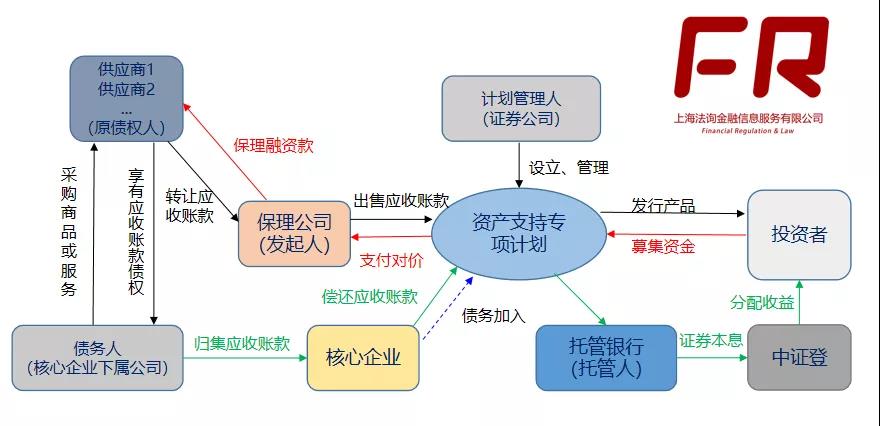

近年来,保理公司积极参与反向供应链金融资产证券化业务。首先保理商与雄厚实力、信誉良好的核心企业签订协议,由保理商为核心企业上游的供应商提供保理融资服务;然后供应商再和核心企业贸易的过程中形成应收账款,供应商持应收账款票据向保理商办理保理融资;最后当应收账款到期后,核心企业直接向保理商付款。

目前参与反向供应链金融业务的保理公司大体分为两类:一类为核心企业外部的专业提供资产证券化配套服务的保理公司(市场化保理公司);另一类为核心企业内部的仅为核心企业发行资产证券化项目提供服务的保理公司(关联保理公司)。

2019年205号文:单一集中度(50%)、关联交易限制(40%)

案例:2017平安证券-一方保理万科供应链金融10号资产支持专项

1、产品概述

供应链地产ABS基础资产是核心企业供应链应付款,指的是上游供应商或服务提供方向核心企业或其下属公司销售商品或提供服务等经营活动后产生的、以核心企业或其下属公司为付款方的应付款。

交易结构基于核心企业的信用,多用于AA+及以上房企。在整个交易结构中,保理商作为原始权益人和资产服务机构,起到资产归集、应收账款管理的功能,收取保理服务费;供应商作为债权人、融资人,可以提前拿到基础合同款项;核心企业及下属公司作为共同债务人,起到延长账期的功能。

2、主要参与人

原始权益人/资产服务机构:深圳前海一方商业保理公司

核心企业:万科

计划管理人/销售机构:平安证券

3、项目要素

基础资产:原始权益人出售予专项计划并交割完成的应收账款债权

发行规模:9.65亿元,无分层

共同债务人:万科下属公司因向各债权人采购建材贸易或工程承包/分保服务而产生的应付账款,并由万科股份通过出具《付款确认书》的方式作为入池应收账款债权的共同债务人。

信用评级:AAA(中诚信评估)

4、基础资产池情况

未尝应收账款余额:10.18亿元

应收账款笔数:535笔

债权人数量:297个

债务人数量:176个

加权平均应收账款期限:12月

加权平均应收账款剩余期限:12月

5、交易结构和交易流程

(1)基础法律关系及核心企业信用加入

供应商(债权人)向核心企业的下属公司(债务人)提供货物买卖或工程承包/分包服务而享有底层贸易合同关系项下的应收账款债权。签合同的是核心企业的子公司,这时候它的母公司,核心企业就以债务加入进行信用加入,即核心企业出具付款确认函,成为共同债务人。

(2)保理法律关系形成

保理公司(原始权益人)与多数供应商签订保理协议,一手交债权,一手交钱。保理公司实际上起到归集的作用,归集了前端297个供应商的应收账款债权。

(3)专项计划设立及基础资产购买

管理人向投资者募集资金设立专项计划并发行资产支持证券,以认购资金向原始权益人购买基础资产。

(4)基础资产服务

管理人委托资产服务机构负责应收账款的回收和催收及违约资产处置等管理工作。

(5)现金流监管

监管银行在回收款转付日将基础资产产生的现金流划入专项计划账户,由托管人托管。

(6)专项计划收益分配

管理人向托管人发出分配指令,支付本金和投资收益。

在交易结构完成之后,跟供应商已经没什么关系了。实际上是债务人原本欠供应商的钱,现在直接转给专项计划,同时核心企业以债务加入的方式,成为共同债务人。因为保理公司会承担着一定的不合格基础资产赎回的义务,房企供应链ABS的保理公司一般来说都是房地产企业的下属公司。所以供应链金融实际上跟信用债的区别非常小,所有的支付义务,都是源自于核心企业以及核心企业的关联方所产生的付款义务,因此这也是ABS的评级不可能突破企业评级的原因所在。

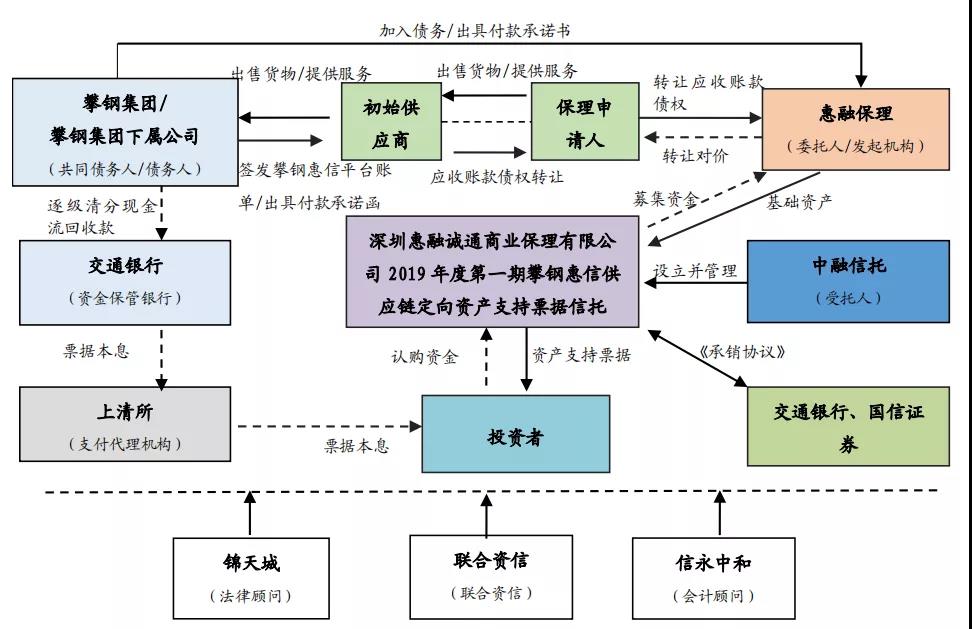

案例:攀钢惠信供应链ABN

1、电子凭证证券化的特殊性

(1)应收账款确权和转让通知

普通供应链ABN项目中,核心企业通过出具《付款确认书》书面文件的方式进行确权;案例中应收账款的确权工作在攀钢惠信平台进行,核心企业通过数字证书对记账凭证所载明的信息进行签名确权,确权后系统将记账凭证发送至关联供应商,由其登录攀钢惠信平台完成签收确认。

(2)逐级清分及风险缓释

案例中交易基础资产回收资金并不直接从债务人账户划付至信托账户,而是将基础资产回收资金从债务人的攀钢惠信平台业务账户逐级清分划付至受托人的攀钢惠信平 台业务账户。因此,在逐级清分的过程中,入池资产回收资金与资产服务机构或任一 供应商平台业务账户资金存在一定混同风险。

风险缓释:如信托账户在应收账款债权到期日次日未收到应付款项的, 攀钢集团将于应收账款债权到期日后第二日将到期未付的应偿金额支付至信托账户。

2、主要参与人

原始权益人/资产服务机构:深圳惠融诚通商业保理公司

核心企业/共同债务人:攀钢集团

发行载体管理机构:中融信托

3、项目要素

基础资产:保理合同债权

发行规模:1.42亿元(优先级1.35亿元,次级0.07亿元)

产品期限:1年(前半年为循环期,每季度循环一次,最后半年为摊还期,到期一次性偿付本息)

共同债务人:万科下属公司因向各债权人采购建材贸易或工程承包/分保服务而产生的应付账款,并由万科股份通过出具《付款确认书》的方式作为入池应收账款债权的共同债务人。

信用评级:AAA(中诚信评估)

增信措施:内部增信:信用超额覆盖、优先/次级结构、不合格资产赎回、信用触发机制;外部增信:攀钢集团作为共同债务人;

4、基础资产池情况

保理债权余额总计:1.50亿元

应收账款笔数:120笔(117笔货物贸易;2笔服务贸易;1笔工程承包)

债务人数量:6户(均为攀钢集团下属公司)

加权平均应收账款剩余期限:85天

加权平均合同期限:155天

5、交易结构及交易流程

(1)基础资产的形成及核心企业信用加入

供应商与攀钢下属公司进行货物贸易、服务贸易等等基础交易而享有应收账款债权,攀钢下属公司签发攀钢惠信平台账单(即“母单”)记载债权信息,由供应商签收并持有。攀钢集团对攀钢下属公司签发的母单的到期付款义务出具《付款承诺书》,成为共同债务人。

(2)保理法律关系形成。

母单对应的债权可通过攀钢惠信平台在供应商链成员间转让,也可以向保理商转让以获得应收账款债权转让对价,最终由惠融保理受让该等应收账款债权。

(3)专项计划设立

惠融保理拟作为发起机构,以其保理合同债权作为信托财产委托给中融信托,设立信托作为资产支持票据的发行载体,向资产支持票据投资者募集资金。

(4)基础资产服务

中融信托委托资产服务机构负责应收账款的回收和催收及违约资产处置等管理工作。

(5)现金流监管

中融信托在资金保管机构开立财产权信托账户,对财产权信托资金进行保管。

(6)专项计划收益分配

信托设立后,资产支持票据将在上清所登记和托管,中融信托按照相关信托文件的约定将信托利益分配给资产支持票据持有人,并委托上清所作为支付代理机构兑付票据收益。

(来源:2019第一期攀钢惠信ABN募集说明书)

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!