摘自:会计师世界

去年12月,上交所首单类REITs资产证券化项目——“恒泰浩睿-海航浦发大厦资产支持专项计划”(下称“恒泰浩睿海航计划”)已经发行完成,并在上交所固收平台挂牌转让。

该项目总规模25亿元,计划管理人为恒泰证券,基础资产为契约型私募基金份额,而私募基金份额收益则来自于其基金资产中写字楼的租金收益和未来资产增值收益。

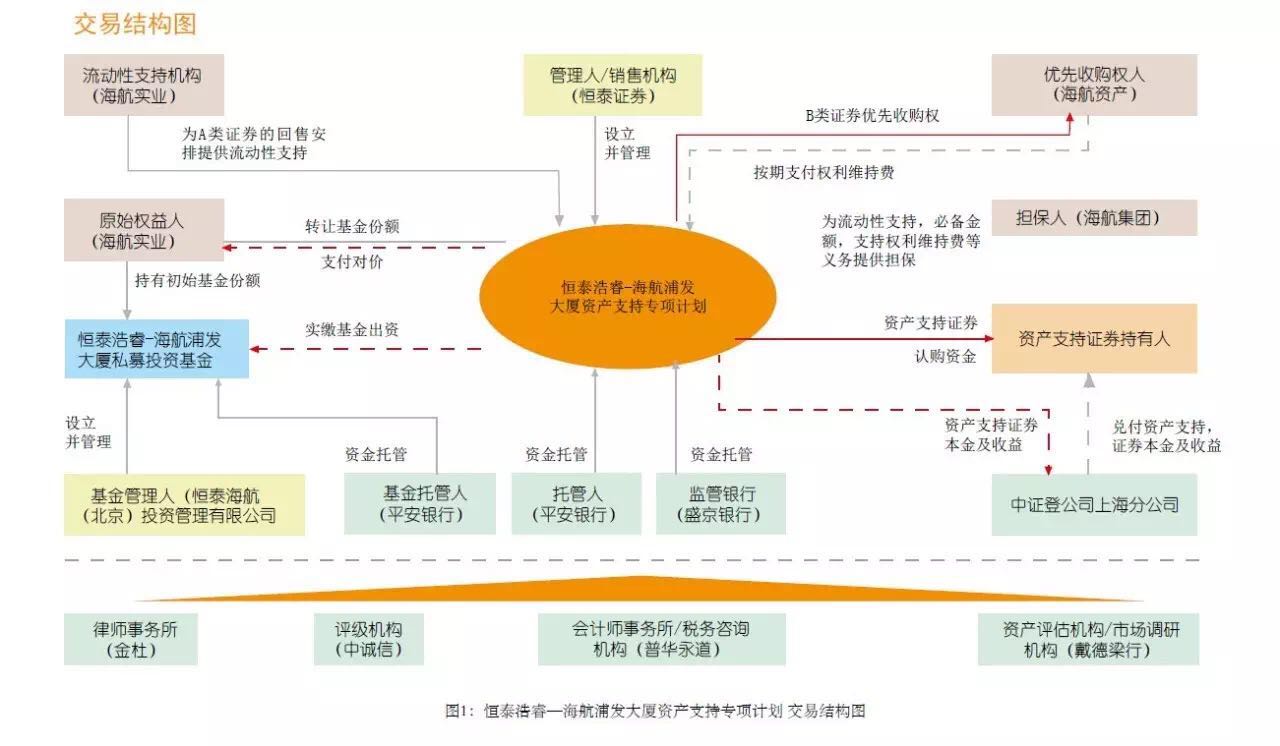

值得一提的是,交易结构上,恒泰浩睿-海航计划运用了“双SPV”模式,即在通过资产支持专项计划发行的同时,引入契约型基金对基础资产基于的项目公司进行收购、持有、运营和管理。

双SPV:专项计划+契约型基金

SPV指特殊目的实体(Special Purpose Vehicle),其职能是在资产证券化的过程当中承接发起人转让的基础资产并以基础资产的现金流为支撑发行资产支持证券。

在标准的资产证券化当中,设立SPV的目的在于实现所谓的“真实出售”与“破产隔离”,简单来说就是将基础资产的风险与收益与原本拥有基础资产的发起人完全隔离开,也可以理解为把基础资产从发起人的资产负债表中完全剥离出来。

同传统ABS项目相比,恒泰浩睿-海航计划采用了“双SPV”的架构。

具体安排上,先由管理人恒泰证券发起设立恒泰浩睿海航计划后,再由该专项计划收购并实缴“恒泰浩睿-海航浦发大厦私募投资基金(下称‘浦发大厦基金’)”之全部基金份额。

不过浦发大厦基金的基金管理人并非恒泰证券,而是恒泰海航(北京)投资管理有限公司(下称“恒泰海航投资”)。工商资料显示,恒泰海航投资由恒泰证券全资子公司恒泰先锋投资与海航投资共同出资设立。

之所以采用双SPV架构,主要原因在于为了实现对标的资产的控制,同时为未来REITs公募化退出埋下伏笔。

用专项计划+基金载体的双SPV形式,主要为了达到股权收购和债权投资的目的,这样便能够实现对标的资产的间接持有和最终控制。一来是通过双层架构实现资产和信用增信主体的风险、法律上的隔离;二来是为投资者的本息偿付和超额收益来源搭建顺畅的实现通道;三是为了给以后可能的REITs公募留出操作空间。

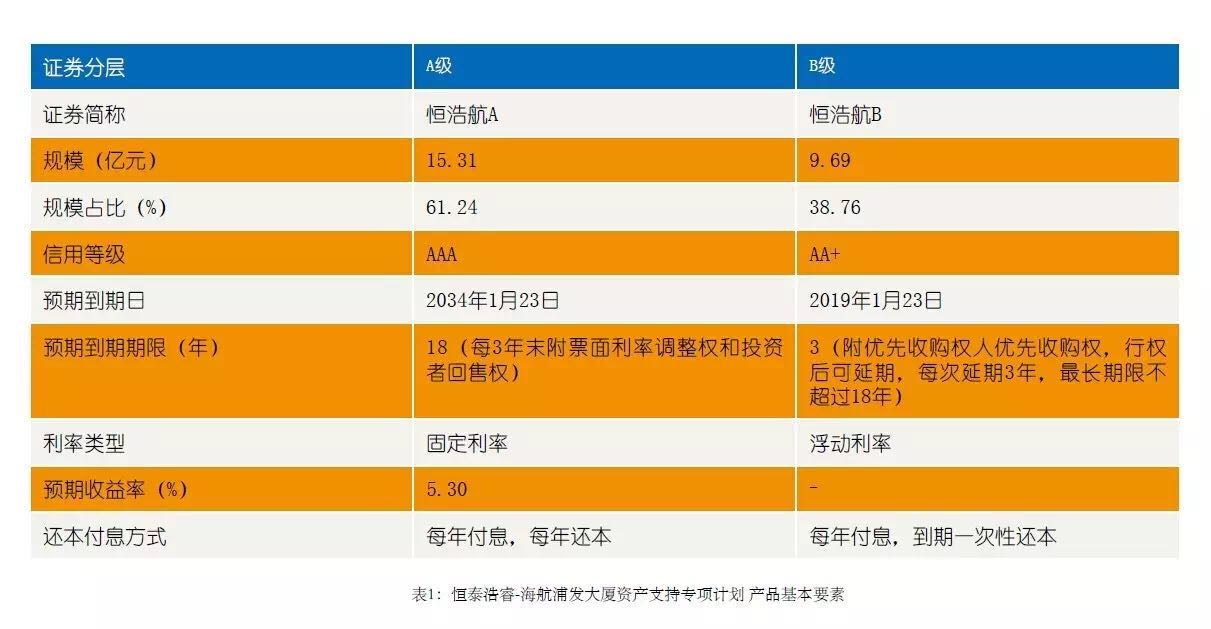

在产品分层上,恒泰浩睿-海航计划也采取了相应安排。

发行资料显示、计划分为A、B两类,两类规模分别为15.31亿元和9.69亿元,两类发行利率分别为5.3%和6.9%。同时,分层还通过添加票面利率调整、回售选择权、流动性支持、优先收购等含权组合安排实现了具有期限交替特征的退出机制。

其中,A类的期限为18年,并每3年允许投资者回售,B类期限为3年,并在优先收购权人行权后可延长3年,最长可延至18年。

这种特殊含权组合安排,一方面实现了投资人对于灵活适度期限产品和融资人长期资金需求之间的匹配,另一方面通过二级市场撮合交易、减轻了流动性支持机构提供流动性的压力;此外其还解决了国内写字楼租金回报率普遍无法满足机构投资者收益率要求的问题。

REITs主要的问题在于退出,因为无风险利率仍然很高,所以长期资金的供给仍然比较少。其实这个机制是在通过A类、B类的设计解决一部分买方的退出问题。”

值得一提的是,在该项目的标的资产上,前述私募基金份额所基于的上海浦发大厦也属于租金风险较低的不动产。该座大楼位于上海浦东新区陆家嘴金融贸易区,其主要租户为浦发银行、海航集团,中融基金等机构。评估的结果显示,截至2015年三季度末,该资产估值约为25.24亿元,即建筑面积均价为5.44万元/㎡,同时出租率与签约率分别为98.49%和99.55%。在风控上,该计划仍引入了海航实业的流动性支持、海航集团担保以及评级下调的优先级证券清偿机制。原因在于类REITs项目还属于创新初期,监管层比较谨慎,券商更愿意拿优质资产来做,这样一方面便于发行,另一方面则可以控制风险。

做风控最好的互联网非公开股权合投平台,分享创投资讯,交流天使轮、PreA、A轮阶段的项目,网址:www.jiemingangel.com;商业计划书发至:bp@jiemingangel.com

法盛金融,提供股权投资、基金资管、新三板/IPO、并购重组、金融不良资产收购处置等方面的资讯及法律服务。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!(联系方式:王先生,020-85201361,微信号:wangblawyer1128,邮箱:wangblawyer@sohu.com)