法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

本文约 4046 字,阅读约需 12 分钟

法律喵

善意取得制度见于《民法典》第三百一十一条,是在无权处分的情形下,对于善意受让人基于对“权利外形”的合理信赖利益予以保护的机制,旨在保护交易秩序。在IPO及并购交易中,股权权属的清晰分别关乎发行条件、交易标的,在出现特殊情形下,是否能运用善意取得制度以及如何运用,能够辅助我们对发行条件是否受影响、交易能否继续或达成作出更专业和准确的判断。本文旨在,于IPO及并购交易的股权转让事项范围内探讨善意取得制度的运用,以期为项目实操提供更多思路。

● ● ● ● ● ● ●

目录

1. 善意取得制度的相关规定与分析

2. 善意取得在IPO及并购中运用的案例

3. 善意取得在IPO及并购中运用的建议

1

善意取得制度的相关规定与分析

(一)《民法典》及其司法解释中关于善意取得的规定

依据《民法典》第三百一十一条规定,善意取得需满足一个前提和四个构成要件,即适用的前提应当是无权处分,同时需满足以下构成要件:

(1)受让人受让该不动产或者动产时是善意;

(2)以合理的价格转让;

(3)转让的不动产或者动产依照法律规定应当登记的已经登记,不需要登记的已经交付给受让人。

对以上要件可以总结如下:

受让人需满足善意的标准;完成了合理的有偿价格的支付;作出了权属变更的登记或交付行为。

针对善意的认定,理解需重点关注两个方面,一是“善意”的构成,二是“善意”的状态或时点。

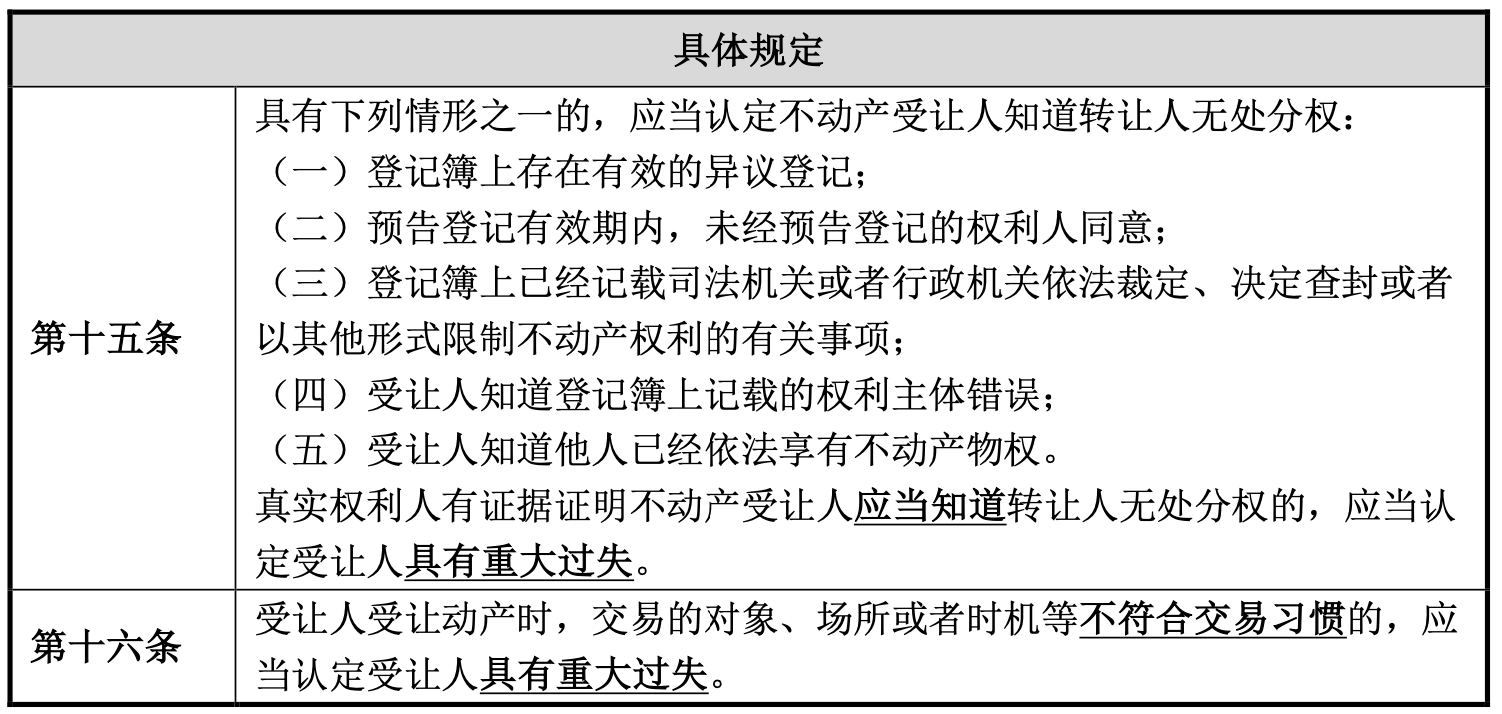

1、“善意”的构成。“善意”本身并非法定的概念,是一种主观评判,以行为人的主观心理状态来评判其是否具有可责难性。就“善意”的认定,依据《最高人民法院关于适用<中华人民共和国民法典>物权编的解释(一)》(“《民法典物权编司法解释(一)》”)第十四条规定:“受让人受让不动产或者动产时,不知道转让人无处分权,且无重大过失的,应当认定受让人为善意。……”而对“重大过失”的认定,《民法典物权编司法解释(一)》第十五条与第十六条进一步解释如下:

从上述规定可见,“善意”的主观状态考察两个方面,是否明知或者因重大过失而不知。

2、“善意”的状态或时点。

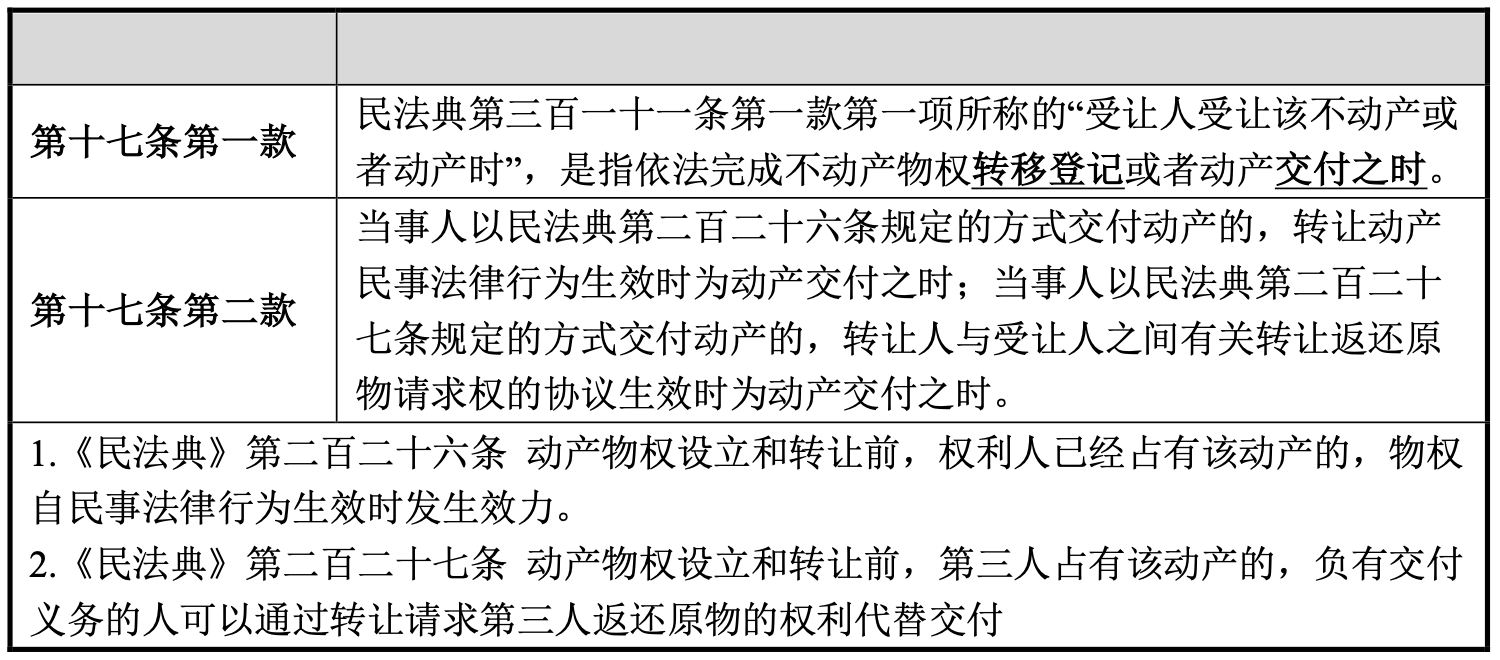

《民法典物权编司法解释(一)》的相关规定如下:

从上述规定可见,受让人取得不动产的善意状态需持续到“转移登记”完成的时点,取得动产的善意状态需持续到“交付之时”。针对交付,又进一步区分简易交付和指示交付。针对附条件或附期限的交付,善意时点的判断在实践中有两种观点,一种是认为在标的物交付时,另一种认为是在期限或条件成就时,后者严于前者。

(二)《公司法》层面关于善意取得的规定

《民法典》中的善意取得制度系针对物权适用,《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》(“《公司法解释(三)》”)将善意取得制度引入公司法领域,建立了股权的善意取得制度,明确了名义股东处分股权与一股二卖的善意取得制度,在前述两种情形下,人民法院可以参照民法典第三百一十一条的规定处理。

(三)善意取得的排除适用

法定排除适用善意取得的情形在《民法典》第三百一十二条和《民法典物权编司法解释(一)》第十二条有规定,针对标的为遗失物、转让合同被认定无效、被撤销的情形,善意取得制度排除适用。

(四)司法实践中关于股权处置的善意取得的常见裁判思路

1、名义股东处分股权(上海第二中级人民法院2017年发布股权代持纠纷案件典型案例之案例二“宋某诉王某、李某请求确认股权转让合同无效纠纷案”、最高人民法院“(2019)最高法民终992号”霍海峰、殷轶股权转让纠纷案)

依据上海二中院该案的裁判要点,隐名股东在依法显名之前,其股东身份和权益并不被外人所知。在此情况下,显名股东擅自以转让、设定质押或者以其他方式处分股权的,当受让第三人无从知晓显名股东与隐名股东之间的股权代持关系时,按照善意取得原理,善意第三人可以获得受让的股权(或行使质权)。在最高院的该案例中,以三方之间的关系认定受让方应当知道转让方的股权来源存在问题、转让款的价格不尽合理且价款支付比例较低、感知风险情形下继续交易等认定受让方不存在善意,排除了善意取得制度的适用。

2、一股二卖(辽宁省沈阳市中级人民法院“宿陲婴、姚英明确认合同无效纠纷二审民事判决书”)

该案一审法院就股权的“善意取得”问题,针对受让方,从受让方未查看标的公司财务状况及项目经营情况、未对标的公司资产及股权价值等进行评估,此外价格明显较低且未支付价款即便过户,同时依据当时生效并适用的《合同法》规定,认定存在恶意串通的情形,排除适用善意取得。二审法院同样以“未去公司实地走访,没有对公司的资质、业务、人员、项目开发的情况进行调查,也未委托第三方对公司进行审计、评估,未尽到合理审慎的义务”,认定不构成善意,股权转让合同无效。

2

善意取得在IPO及并购中运用的案例

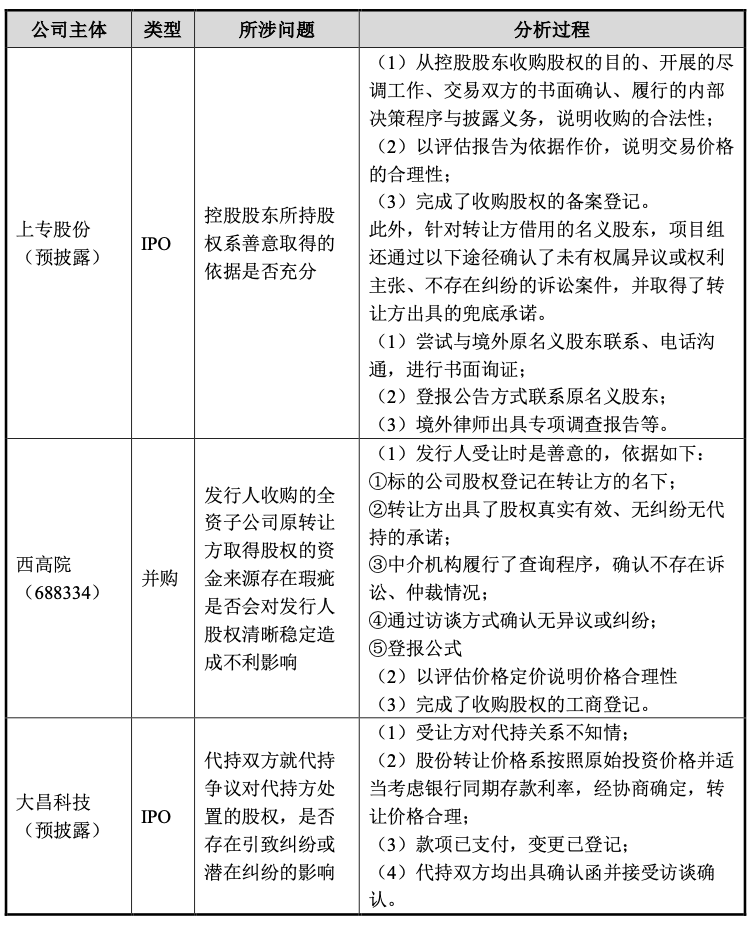

以“善意取得”“股权”为关键词,在见微网站搜索公开信息,所获得的检索结果集中在IPO、收购股权的项目,部分典型案例披露的情况如下:

上述案例主要按以下逻辑论证受让方取得股权适用善意取得制度:

(1)以转让方为登记显名股东证明受让方系善意;

(2)以公开查询、书面函证、多渠道尝试联系并留痕、兜底承诺证明善意的时点及其持续状态;

(3)以第三方评估报告作为股权价值及其定价的依据等说明“合理”。

3

善意取得在IPO及并购中运用的建议

依据上述规则并参考相关案例的裁判思路,针对IPO项目中的发行人历史沿革相关的股权权属、收并购项目中的股权交易,我们建议可以从以下方面着手 “善意取得”的运用、降低争议风险:

受让方的善意。“善意”的论据应从项目伊始即开始落实,并购类项目涉及的主体相对复杂一些,至少包括交易主体及参与人员(包括受让方的工作人员、受让方聘请的财务、法律及评估机构等),同时需开展标的公司的全面尽调工作,具体的手段包括标的公司的工商档案调取、查询标的股权的登记状态、权属状态(包括有无权利限制)、核查经营情况与财务状况资料等,采取包括不限于公开查询、与转让方以书面或访谈的形式确认股权的权属状态、通过可实现的通讯方式联络潜在的争议方、登报公告等方式,从转让方、转让方取得股权的来源(涉及前手转让方或可能存在的隐名股东)、受让方(包括其内部决策程序的履行)、公开查询渠道与公示方式等第三方途径,履行相应的程序,尽到合理注意的义务,相比较IPO中发行人历史沿革所涉及的股权变动,在并购类项目中对收购股权的善意标准要求更高,所履行的程序相对更复杂。

价格合理性。在并购类项目中,常见以第三方评估机构出具的股权价值评估报告为作价依据。除此以外,我们理解,如能够以标的公司的财务数据(如每股净资产值)、外部市场融资价格(如估值)等作为参照,能够说明非明显低价的,同样可以作为价格的合理依据。

股权变更的登记。虽然股权不属于不动产,但需依据相关规定及时办理变更登记,尽早产生公信效力和对抗效力,保护交易安全。

避免善意取得排除适用的情形。法定排除适用情形中与股权相关的主要为转让合同无效或被撤销的情形,从交易伊始的具体尽调等工作的开展方式及落实程度到交易谈判的推进、交易文件设计,受让方均需从风险防御的角度在细节上多加注意,具体包括但不限于恶意串通等法定无效情形以及重大误解、欺诈、胁迫、显失公平(指利用对方处于危困状态、缺乏判断能力等情形导致)等法定可撤销情形的排除。