法盛金融投资

致力于分享金融、不良资产、投融资并购、房地产、公司纠纷、资本市场、疑难案例等干货。

一、引言

2021年4月8日,海南省发布了《海南省开展合格境内有限合伙人(QDLP)境外投资试点工作暂行办法》(“海南QDLP政策”),开启了合格境内有限合伙人境外投资的试点工作,试点额度为50亿美元。2021年4月30日,深圳市发布《深圳市开展合格境内投资者境外投资试点工作的管理办法》(“深圳市QDIE新政策”),有效期为5年,试点额度由原来的50亿美元提高至100亿美元,同时废止了原2014年发布实施的QDIE政策。

本文主要对深圳市QDIE新政策进行分析,并对比海南QDLP政策,探寻二者的异同,以供大家参考。

二、定义及解析

(一)境外投资主体管理企业的定义及解析

1、定义

境外投资主体管理企业,是指在深圳市依法发起设立境外投资主体并受托管理其境外投资业务的企业。

2、解析

境外投资主体管理企业的主要特征包括:

(1)在深圳发起设立境外投资主体;

(2)受托管理境外投资主体的境外投资业务;

(3)组织形式为公司制、合伙制等;

(4)范围包括证券期货经营机构、私募基金管理人等;

(5)类型包括外资境外投资主体管理企业和内资境外投资主体管理企业;

(6)应当符合相关监管部门关于试点主体命名的要求。

3、与海南QDLP政策对比

根据海南QDLP政策,试点基金管理企业是指经试点相关单位共同认定、注册在海南省并实际经营的,以发起设立试点基金并受托管理其境外投资业务为主要经营业务的企业,且符合本办法第二章规定。

海南的试点基金管理企业,其主要特征包括:

(1)为基金管理企业;

(2)注册在海南省;

(3)在海南省实际经营;

(4)在海南省发起设立试点基金;

(5)以受托管理试点基金的境外投资业务为主要经营业务;

(6)注册资本、股东等应符合相关规定和要求;

(7)类型包括内资试点基金管理企业和外商投资试点基金管理企业。

对比海南QDLP政策分析可知,深圳市QDIE政策并未规定境外投资主体管理企业须注册在深圳市,亦未明确要求在深圳市实际经营,且机构范围比海南省宽泛。

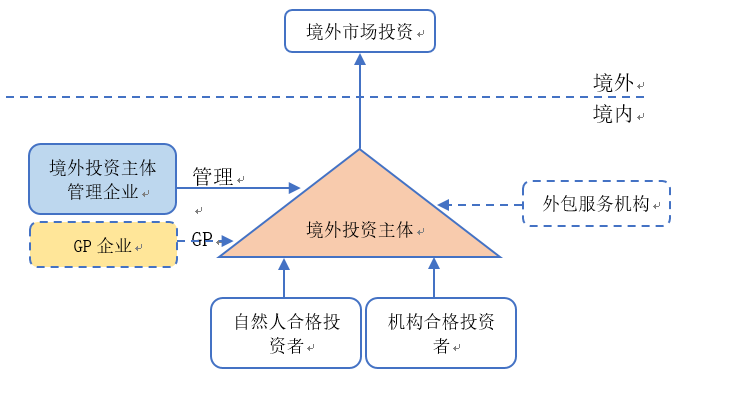

(二)境外投资主体的定义与解析

1、定义

境外投资主体,是指在深圳市依法由境外投资主体管理企业发起,由合格境内投资者参与投资设立的并以外汇或人民币方式流出进行境外投资的投资主体。

2、解析

境外投资主体的主要特征包括:

(1)依法在深圳注册设立;

(2)由境外投资主体管理企业发起,由合格境内投资者参与投资设立;

(3)以外汇或人民币方式流出,进行境外投资;

(4)须按规定完成登记、备案程序,并应按规定办理外汇登记、资金汇兑等;

(5)涉及法律、法规、规章等规定境外投资应当履行相关程序的,应当办理;

(6)应当符合相关监管部门关于试点主体命名的要求;

(7)组织形式可采用公司制、合伙制、契约制、私募资产管理计划等。

3、与海南QDLP政策对比

根据海南QDLP政策,试点基金是指由试点基金管理企业依法在海南省发起、以合格境内有限合伙人参与投资设立的、以基金财产按照本办法规定进行境外投资,且符合本办法第三章规定的基金。

海南试点基金的主要特征包括:

(1)依法在海南省注册设立;

(2)由试点基金管理企业发起,由合格境内有限合伙人参与投资设立;

(3)以基金财产进行境外投资;

(4)应符合注册资本、合格投资者等规定和要求;

(5)根据法律、法规及规范性文件规定需履行境外投资备案或核准手续的,应按规定办理。

对比海南QDLP政策分析可知,深圳市QDIE新政策规定的境外投资主体的组织形式包括私募资产管理计划、私募基金及其他形式等,其类型和范围比海南省宽泛。此外,注册在深圳市外的证券期货经营机构、私募基金管理人等机构是否可以在深圳市申请发起设立境外投资主体,需与深圳市金融监管局沟通确认。

(三)合格境内投资者

1、定义

合格境内投资者,是指经境外投资主体管理企业审核通过的参与投资设立境外投资主体的境内自然人、机构投资者等。

2、分析

根据深圳市QDIE新政策的第六条规定,境外投资主体的设立须遵守《中华人民共和国证券投资基金法》《私募投资基金监督管理暂行办法》《证券期货经营机构私募资产管理业务管理办法》等有关规定。因此,合格投资者的要求应遵守《私募投资基金监督管理暂行办法》《关于规范金融机构资产管理业务的指导意见》等规定。

3、与海南QDLP政策对比

海南QDLP政策明确规定了合格境内投资者的具体内容,其规定主要来源于《私募投资基金监督管理暂行办法》,这与其将“境外投资主体”限定于“试点基金”相吻合。因此,由于深圳市QDIE新政策规定的境外投资主体类型及范围较广,其合格投资者应遵守、适用《私募投资基金监督管理暂行办法》或《关于规范金融机构资产管理业务的指导意见》等规定。

二、试点运作

值得注意的是,深圳市QDIE新政策并未明确规定境外投资主体管理企业及境外投资主体的设立条件与要求,包括注册资本、出资时间、股东、实际控制人、高管等进行规定,有待实践中予以明确。

(一)境外投资主体管理企业的业务范围

根据深圳市QDIE新政策规定,境外投资主体管理企业可从事的业务包括:

(1)发起设立投资于境外的投资主体;

(2)受托管理境外投资主体的投资业务并提供相关服务。

海南QDLP政策相较于深圳市QDIE新政策,海南的试点基金管理企业除了可从事前述2项业务外,还可以从事“依法开展投资咨询业务”。

(二)境外投资主体的投资范围

根据深圳市QDIE新政策规定,境外投资主体的投资范围(“正面清单”)包括:

(1)境外非上市企业股权和债权;

(2)境外上市企业非公开发行和交易的股票和债券;

(3)境外私募股权投资基金和私募证券投资基金等。

同时,还规定了投资范围的负面清单,即:应遵守有关境外投资法律、法规、规章等相关规定,所投项目应符合国家政策导向,不得协助境内个人境外购房、转移资产等。

而根据海南QDLP政策规定,试点基金可使用基金财产开展如下投资业务:

(1)境外非上市企业的股权和债券;

(2)境外上市企业非公开发行和交易的股票和债券;

(3)境外证券市场(包括境外证券市场交易的金融工具等);

(4)境外股权投资基金和证券投资基金(未明确界定范围仅为“私募”);

(5)境外大宗商品、金融衍生品;

(6)经国家有关部门批准的其他领域。

鉴于此,相较于深圳市QDIE新政策,海南试点基金的投资业务正面清单规定的较为宽泛。值得注意的是,对于境外非上市企业而言,深圳市规定的是股权和债权,而海南规定的是股权和债券。此外,海南还明确规定了“境外证券市场(包括境外证券市场交易的金融工具等)”和“境外大宗商品、金融衍生品”两项业务,且境外股权投资基金与证券投资基金亦未明确界定为“私募”。但,由于深圳市QDIE新政策规定了“等”字,是否可参与该等业务,需与深圳市金融监管局沟通确认。

(三)境外投资额度的核定和使用

根据深圳市QDIE新政策规定,境外投资额度的核定和使用遵循下列原则:

(1)境外投资额度在综合考量境外投资项目投向、境外投资主体管理企业经营效率、合规运营等情况的基础上进行核定;

(2)境外投资额度应当在获批之日起12个月内使用,逾期未使用之额度失效;

(3)境外投资主体获批之境外投资额度不得转让;

(4)境外投资额度使用应遵守国家外汇管理相关规定。

而,根据海南QDLP政策的规定:

(1)对外投资额度实行余额管理。试点基金管理企业发起的所有试点基金本、外币对外投资净汇出(不含股息、税费、利润等经常项目收支)之和不得超过该试点基金管理企业获批的投资额度;

(2)试点基金管理企业可发起成立多只试点基金,且试点基金管理企业可在其设立的各基金之间灵活调剂单只试点基金对外投资额度(实践操作比较复杂);

(3)如无特殊原因,一年内未使用额度的试点基金管理企业,有权取消其试点资格并收回全部试点额度,如需开展业务,需重新申请试点资格和试点额度;

(4)因后续的续约或追加投资导致基金获批额度不足的,试点基金管理企业应重新申请追加额度;

(5)单个试点基金管理企业的额度申请和单个投资项目额度无限制;

(6)不得使用本试点额度在中国境内进行投资。

鉴于此,相较于海南QDLP政策:

(1)深圳市明确额度使用期限为12个月,逾期失效;而海南则预留了“口子”,即“特殊原因除外”;

(2)深圳市QDIE新政策明确规定境外投资主体的额度不得转让,而海南则明确规定试点基金管理企业可在其设立的各基金之间灵活调剂单只试点基金对外投资额度。深圳可否参照海南的前述做法,需与深圳市金融监管局沟通确认。

(四)资金托管

根据深圳市QDIE新政策规定:

1、境外投资主体按规定办理托管,开立专用托管账户,专项保管境外投资资金。

2、在资金汇出时,专用托管账户跨境净汇出资金的规模不得超过核准额度,专用托管账户跨境汇出、汇入币种结构应总体一致。

3、资金托管人可委托一家境外具有托管资质的机构为境外投资主体办理境外资金托管相关事项,境外资金托管机构为境外投资主体开立境外托管账户,境外投资主体的境外投资资金通过境外托管账户划往境外投资项目。

4、境外托管账户的收支范围限于与境内托管账户之间的资金划转以及境外投资主体境外投资项下相关收支。

(五)境外投资主体及其管理企业的条件和要求

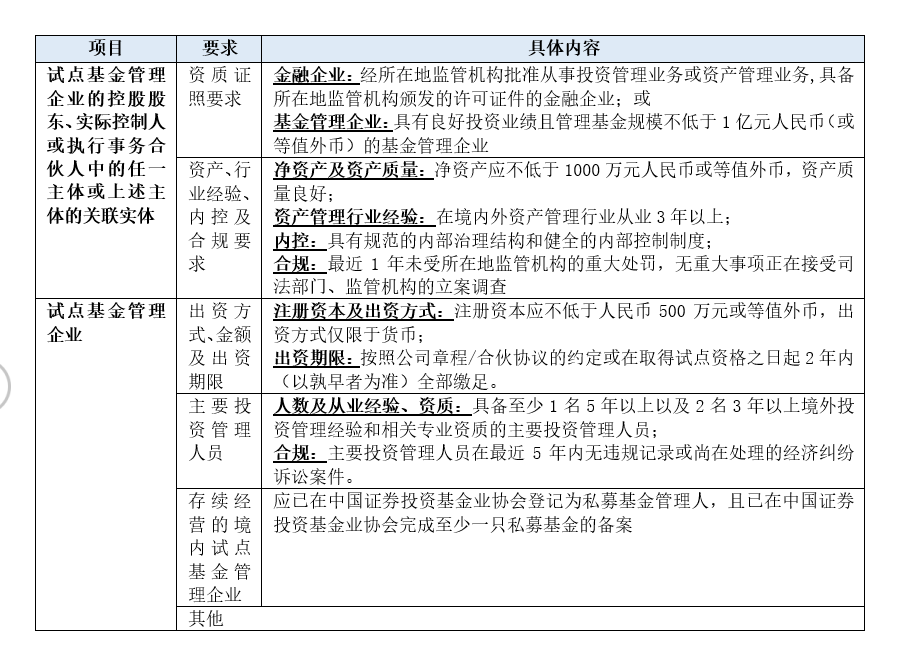

深圳市QDIE政策的2020年征求意见稿明确规定了境外投资主体及其管理企业的设立条件和要求,但最终发布的QDIE新政策删除了该等内容。根据深圳市QDIE政策的2020年征求意见稿:

1、境外投资主体管理企业

(1)注册资本

注册资本或认缴出资应不低于200万美元或等值货币。

(2)出资时间

应于取得试点资格之日或企业成立之日起(以孰晚者为准)3个月内到位20%或以上,余额在前述时间起2年内到位。

(3)管理人员

应具有至少2名同时具备下列条件的高级管理人员(含法定代表人/执行事务合伙人(委派代表)、总经理、副总经理、财务负责人、合规/风控负责人等):

(a)有5年以上境外资产投资管理经验;

(b)有2年以上高级管理职务任职经历;

(c)在最近5年内没有违法违规记录或尚在处理的经济纠纷诉讼(仲裁)案件,且个人信用记录良好;

(d)其他。

(4)关联方要求

外资境外投资主体管理企业可以由外商独资或中外合资形式发起设立,其控股投资者(普通合伙人)或实际控制人应同时具备下列条件:

(a)经营管理境外投资基金,持续经营3年以上,有良好的投资业绩;

(b)有健全的治理结构和完善的内控制度,未发生重大风险事件,最近3年未受所在国家(地区)司法机关和相关监管机构处罚,无重大事项正在接受司法机关和相关监管机构的立案调查;

(c)持有所在国家(地区)金融监管部门颁发的相关管理牌照,且在申请前的上一会计年度管理资产规模不低于2亿美元等值货币;

(d)其他。

内资境外投资主体管理企业的控股投资者(普通合伙人)或实际控制人的关联实体除符合上述第(a)、(b)、(d)项要求外,同时应具备下列条件之一:

第一,商业银行、证券、保险、信托、金融租赁、公募基金管理等经国家金融监管部门批准的持牌金融机构或其控股50%以上的一级子公司;

第二,在申请前的上一会计年度,管理资产规模不低于10亿元人民币的股权管理机构。

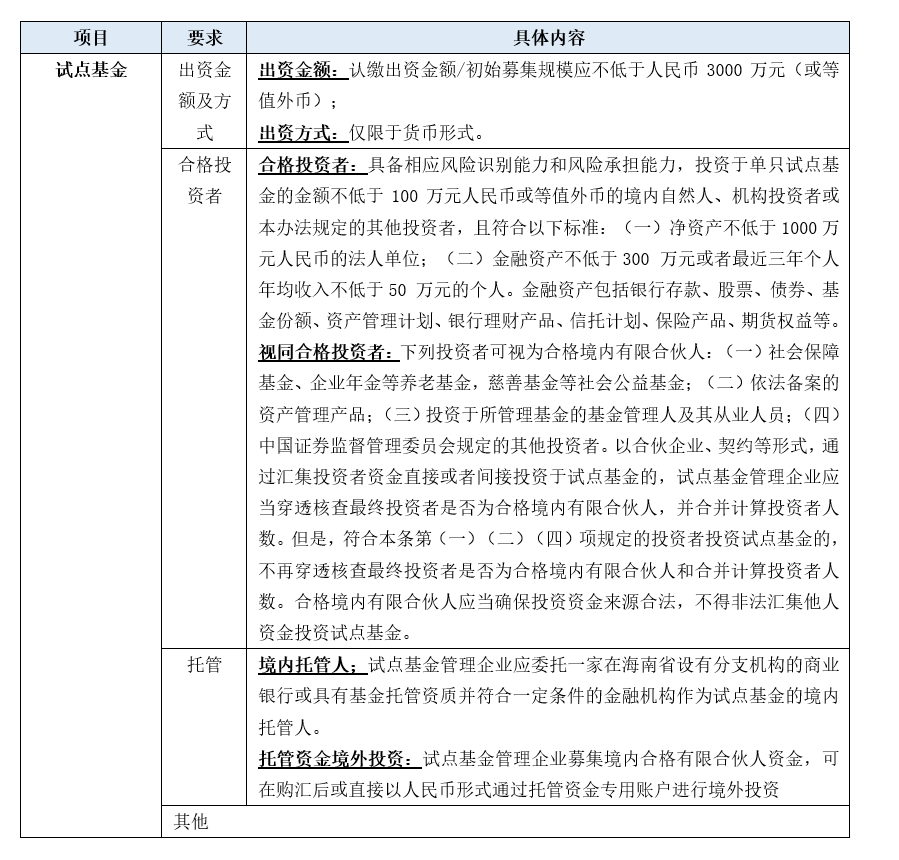

2、境外投资主体

(1)注册资本

注册资本或认缴出资应不低于3000万元人民币或等值货币

(2)合格境内投资者

应符合《私募投资基金监督管理暂行办法》《关于规范金融机构资产管理业务的指导意见》等规定,且单笔投资资金不低于300万元人民币或等值货币。

(3)GP与管理企业非同一主体

境外投资主体采取合伙制形式,且存在GP与管理企业非同一主体的情形的,由试点联席会议根据审慎原则进行审查。

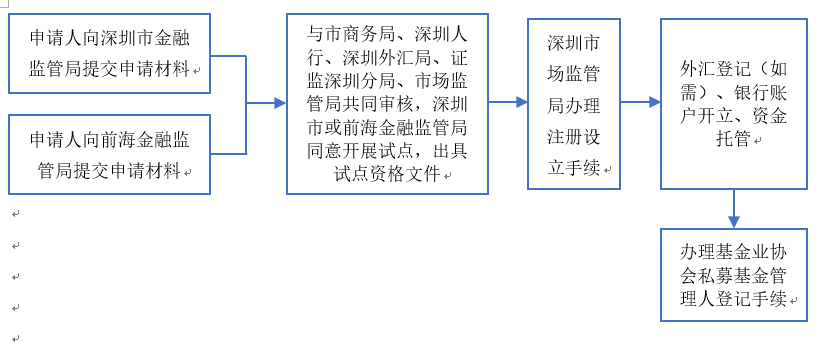

(六)设立运作流程

1、境外投资主体管理企业

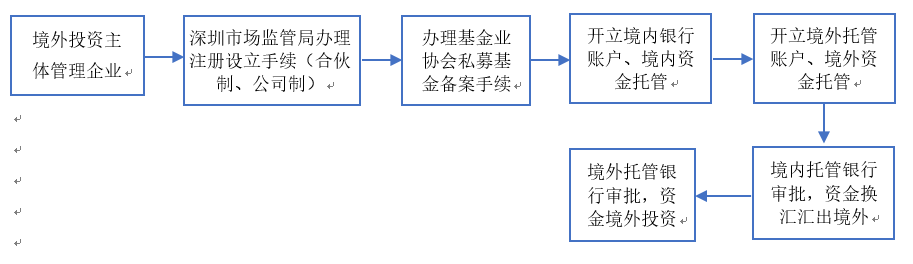

2、境外投资主体

三、试点运作架构

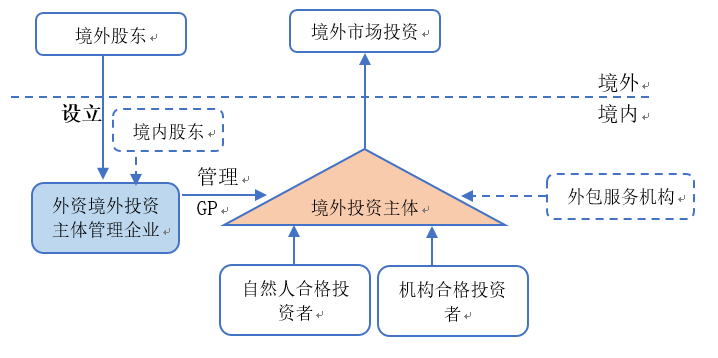

1、新设外资境外投资主体管理企业的模式

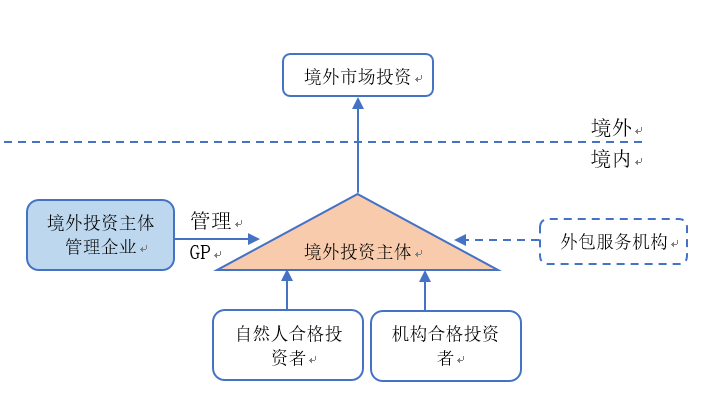

2、已设立境外投资主体管理企业的模式

3、GP与管理企业为非同一主体

四、海南QDLP试点企业的设立条件

1、 试点基金管理企业

2、试点基金

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!