法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:基小律

基小律说:

目录

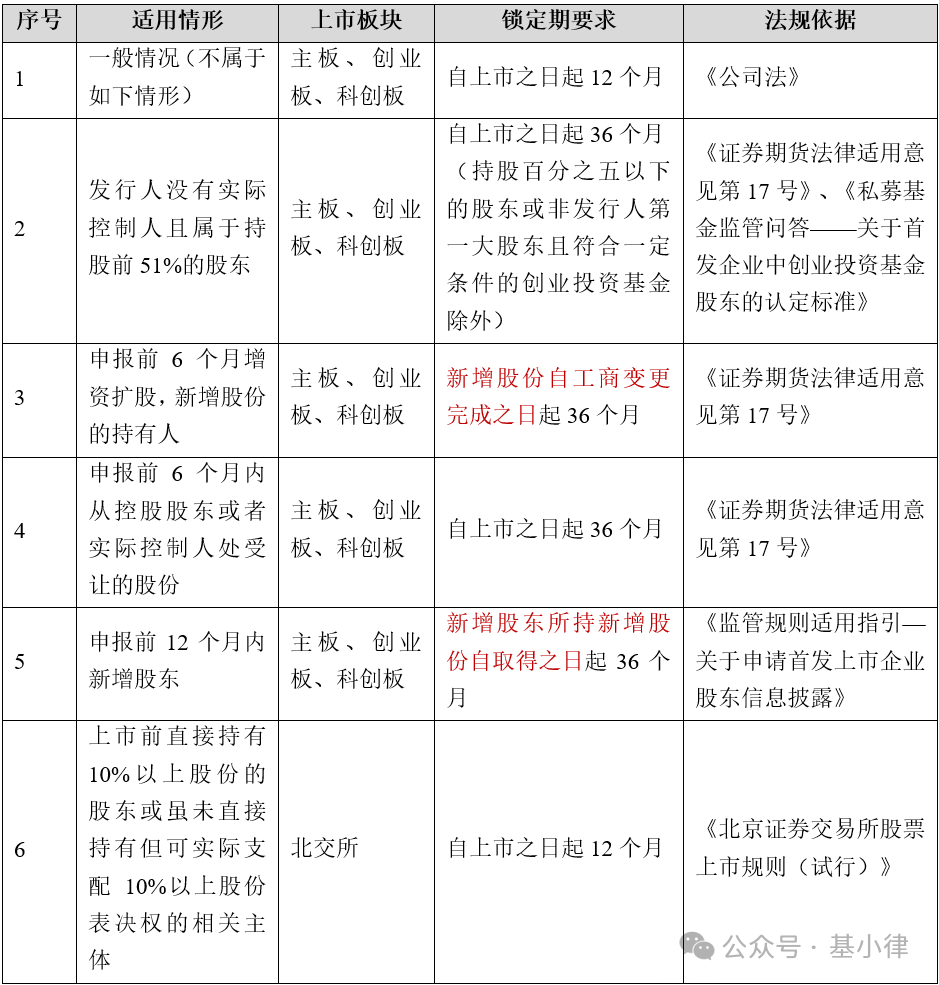

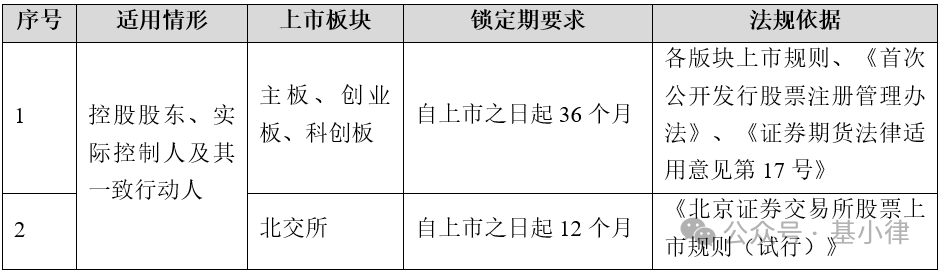

被投企业上市后,私募股权基金受锁定期限制

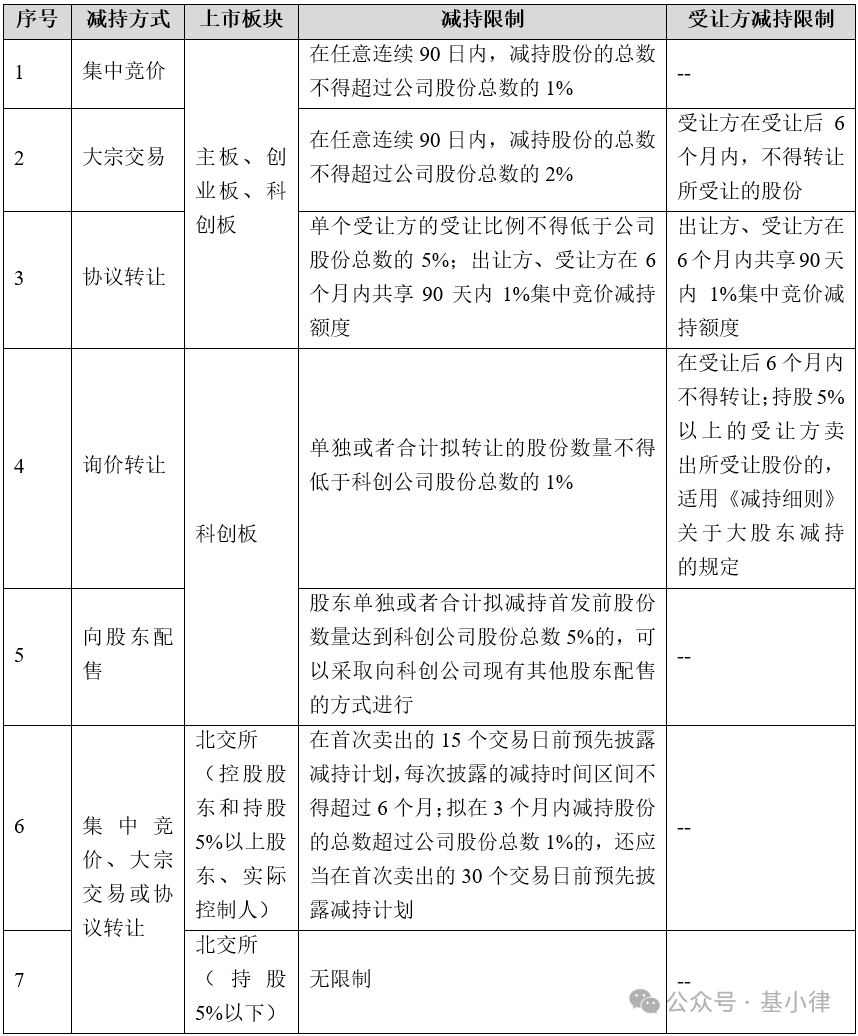

被投企业上市后,私募股权基金受减持限制

被投企业上市后,私募股权基金可享受的减持优惠政策

需要注意的是,私募股权基金(含创业投资基金)享受反向挂钩政策减持优惠政策的,其大宗交易受让方在受让后可不用锁定6个月。

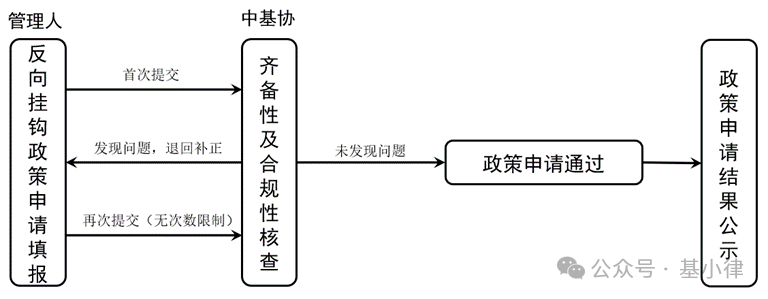

(二) 申请流程

为配合新《特别规定》以及上交所、深交所配套的有关实施细则的顺利实施,基金业协会制定《〈上市公司创业投资基金股东减持股份的特别规定(2020年修订)〉系统操作指南》(以下简称“《操作指南》”)。符合条件的私募基金管理人可参考《操作指南》进行反向挂钩政策申请,办理程序包括申请、核查、退回补正、办结、结果公示等。具体申请流程图如下:

(三) 不适用的情形

尽管新《特别规定》对私募股权基金上市退出提供了极大优惠的减持政策,有利于私募股权基金实现上市退出,但该减持优惠政策的适用仍需满足一定的条件,新《特别规定》对于投资主体、投资对象、投资期限等均设置了一定的适用标准,存在部分情形下无法适用减持优惠政策的情况,具体介绍如下:

(1) 私募证券投资基金、私募资产配置基金、其他私募投资基金和海外美元基金等投资主体,无法适用新《特别规定》减持优惠政策。根据《操作指南》的规定,对于私募证券投资基金、其他私募投资基金和私募资产配置基金,所投项目满足新《特别规定》要求的,产品的基金类型更改为“创业投资基金”、“股权投资基金”后,适用《特别规定》减持,并承诺后续投资将持续符合有关要求。但截至目前,基金业协会并未正式出台变更私募基金类型的规则,亦未开通变更通道。

(2) 截至被投企业首次公开发行上市日,私募股权基金对被投企业的投资期限未满36个月的,无法适用新《特别规定》减持优惠政策。其中,股东身份确权日期参考招股说明书中披露的股东身份确权日期。以可转债方式投资的,按转股日期计算股东身份确权日期;初始投资企业被并购整合之后整体上市的,按对初始投资企业的投资日期计算股东身份确权日期。

(3) 私募股权基金通过特殊目的载体(SPV)等方式间接投资的,该私募股权基金不适用新《特别规定》减持优惠政策。鉴于此,私募股权基金如拟通过SPV间接投资,应综合考虑各类因素、权衡利弊。

(4) 被投企业不属于新《特别规定》规定的符合条件的企业。管理人在申请时应上传被投企业属于“早期企业”、“中小企业”或“高新技术企业”等的证明文件。

私募股权基金向上市公司委派董事后的减持问题

目前《上市公司股东、董监高减持股份的若干规定》及上交所、深交所制定的相应实施细则等监管规则均对上市公司董事减持股份做出了明确限制规定。大家可能会产生一个疑问——私募股权基金作为股东向上市公司委派董事,甚至该委派董事同时也是该私募股权基金的投资人,此时,私募股权基金减持股份是否会受委派董事影响呢?

从相关规定来看,一般认为董监高每年25%的减持比例限制针对的是其直接持股(登记在董监高名下),不包括其间接持股(登记在持股平台名下),除非该董事在上市公告书、招股说明书等文件对其间接股份转让有特别承诺,其亦应当严格遵守相关承诺。根据中国证监会《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》第三条规定,“上市公司董事、监事和高级管理人员所持本公司股份,是指登记在其名下的所有本公司股份。上市公司董事、监事和高级管理人员从事融资融券交易的,还包括记载在其信用账户内的本公司股份。”按照上述口径可以推断,私募股权基金向上市公司委派董事后,对有关董事的减持限制并不适用于该私募股权基金。但笔者要提示关注的是,因董事属于公司内幕信息知情人,该私募股权基金由于与该董事存在联系,需特别遵守内幕信息交易的相关规定。

综上所述,自被投资企业上市之日后,私募股权基金为顺利实现上市退出的目标,需熟悉上市公司股东减持所需要遵守的锁定期限制和减持限制的规范性事项,若要享受创业投资基金的一系列优惠政策的,还须全方位考虑投资金额、投资时间、投资标的、备案等各方面要求。

上市不易,退出亦不易!且行且珍惜!复制

免责声明:本公众号发布的文章,除标注“原创”外,均转载来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!