法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:锦之翼

第 13 篇文章

本文共12682 字,大约需要 22 分钟

上市公司分拆是资本市场优化资源配置的重要手段,有利于上市公司理顺业务架构、进一步实现业务聚焦、提升专业化经营水平,拓宽融资渠道,获得合理估值,完善激励机制。

随着科创板试点注册制以及A股全面注册制的实施,分拆上市政策日趋完善。A股分拆上市也不断升温,截至2024年2月29日,已有56家A股上市公司提交境内分拆上市申请。笔者通过对近年来A股上市公司境内分拆上市相关规定及案例展开研究并结合目前正在经办的某A股上市公司分拆子公司境内上市项目实务操作情况,特撰写此文,以期抛砖引玉、为拟分拆上市企业提供经验借鉴,以更好地发挥分拆上市在企业资源优化配置中的积极作用。

目录

一、境内分拆上市的定义及政策历程、出台背景

二、分拆上市相关规定梳理

三、分拆上市案例统计及审核关注要点

四、分拆上市的审议决议及信息披露

五、结语

1

境内分拆上市的定义及政策历程、出台背景

(一)定义及模式

2019年12月12日,中国证监会发布《上市公司分拆所属子公司境内上市试点若干规定》(简称为“《境内分拆规定》”)对上市公司境内分拆上市进行了定义,“本规定所称上市公司分拆,是指上市公司将部分业务或资产,以其直接或间接控制的子公司的形式,在境内证券市场首次公开发行股票上市或实现重组上市的行为。”

2022年1月5日,中国证监会出台的《上市公司分拆规则(试行)》(简称为“《分拆规则》”)对上市公司分拆(含境内分拆及境外分拆)进行了定义:指上市公司将部分业务或资产,以其直接或间接控制的子公司形式,在境内或境外证券市场首次公开发行股票并上市或者实现重组上市的行为。

由此可见,上市公司境内分拆上市是指上市公司将部分业务或资产,以其直接或间接控制的子公司的形式,在境内证券市场首次公开发行股票上市或实现重组上市的行为。

此外,经笔者电话咨询北京证券交易所并查阅华岭股份(复旦微电控股子公司)、天力复合(西部材料控股子公司)北交所上市申请文件,上市公司下属子公司申请在北京证券交易所上市并不属于上市公司分拆范畴,并不适用《分拆规则》等分拆上市规定。

根据上述定义,分拆上市的模式分为首次公开发行股票上市模式及重组上市模式,截至目前,除下述上市公司采取分拆子公司重组上市的模式外,其他市场案例均采取分拆子公司首次公开发行股票上市的模式:

(二)政策历程

2010年3月,在创业板监管业务情况沟通会上,首次提出符合六个条件的A股上市公司可以分拆子公司至创业板上市。中兴通讯分拆国民技术在创业板上市及康恩贝分拆佐力药业在创业板上市均系窗口指导意见下的分拆上市案例。而后,证券监管机构在保代培训会议上表示分拆上市争议很大,操作性不强;证券监管机构对分拆上市的态度逐渐转变为“不鼓励”、“从严把握”。

2019年1月28日,中国证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》明确,“达到一定规模的上市公司,可以依法分拆其业务独立、符合条件的子公司在科创板上市。”

2019年12月12日,中国证监会发布《境内分拆规定》,开展上市公司分拆到境内上市试点,正式开启A股上市公司境内分拆上市通道。

2020年10月5日,国务院《关于进一步提高上市公司质量的意见》([2020]14号),明确提出完善上市公司资产重组、收购和分拆上市等制度,丰富支付及融资工具,激发市场活力。

2022年1月5日,中国证监会发布《分拆规则》统一了境内外监管要求、明确和完善分拆条件、调整监管职责的规定形式,对《境内分拆规定》和《关于规范境内上市公司所属企业到境外上市有关问题的通知》(证监发〔2004〕67号)进行了修改、完善、整合,统一。

(三)境内分拆上市政策的出台是资本市场和上市公司发展需求的产物

我国资本市场是从20世纪90年代初开始发展,截至《境内分拆规定》出台,我国资本市场发展近30年。随着资本市场发展,部分上市公司采取多元化经营战略,涉足新的产业或行业,为实现业务聚焦与不同业务的均衡发展,提出将其部分业务分拆出来独立上市的诉求。

上市公司分拆,有利于上市公司理顺业务架构、提高业务集中度及规范性、增强独立性,拓宽融资渠道、为子公司发展获取资金支持,提升企业价值、获得合理估值,通过实施股权激励等完善激励机制。

2

分拆上市相关规定梳理

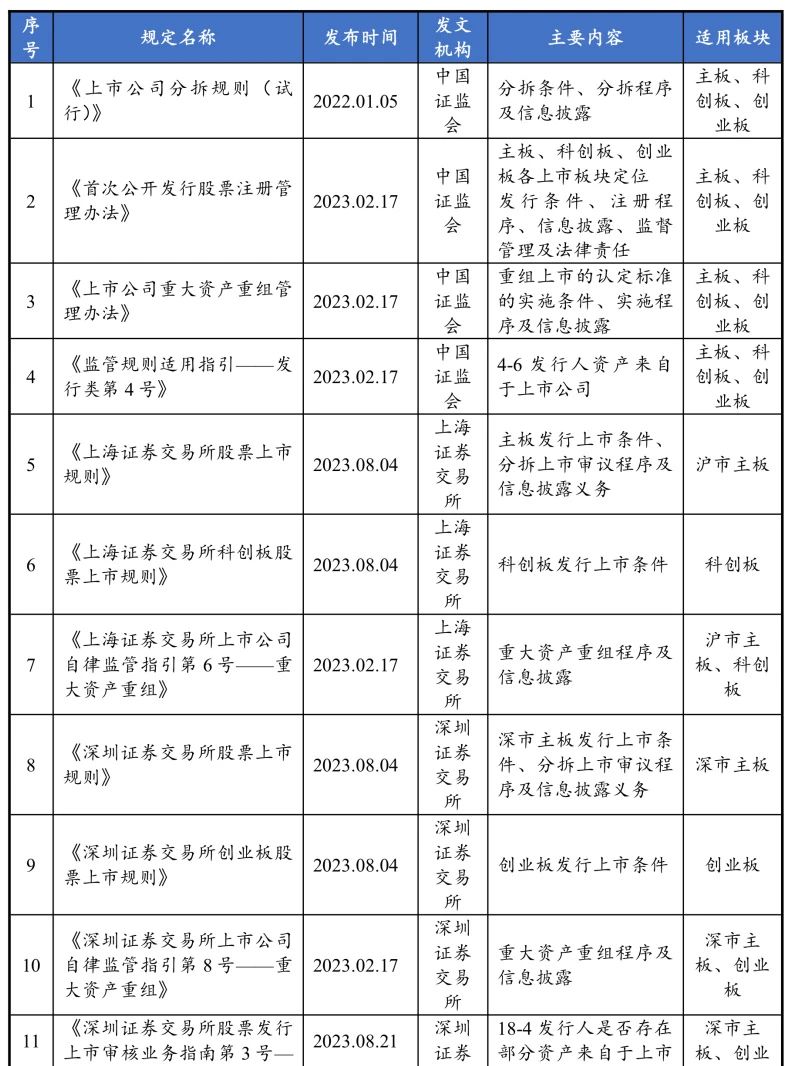

(一)规则目录

(二)分拆上市条件

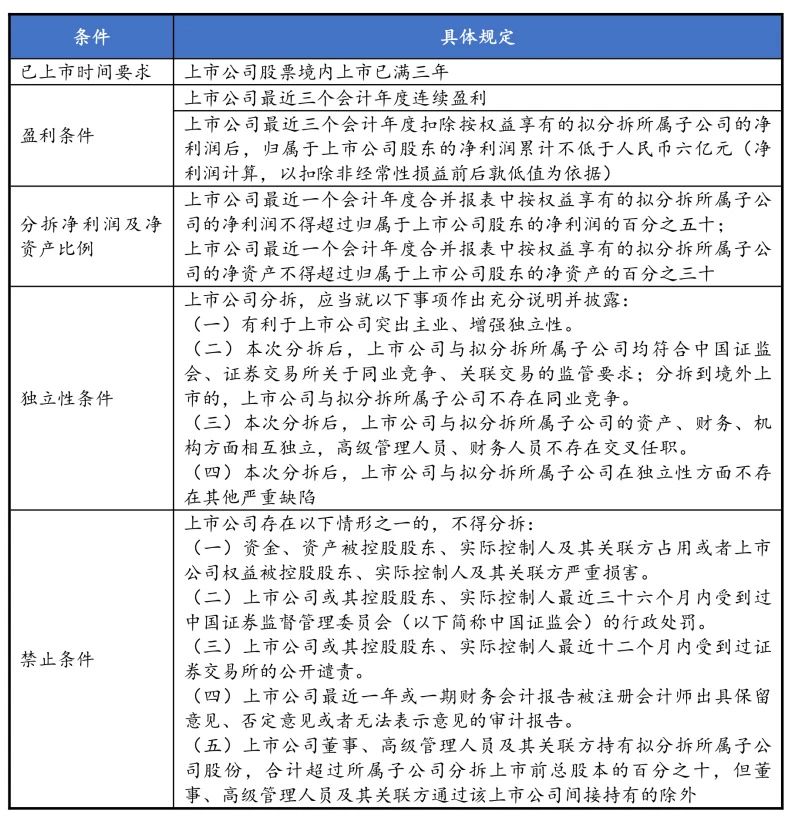

1、上市公司需满足的条件

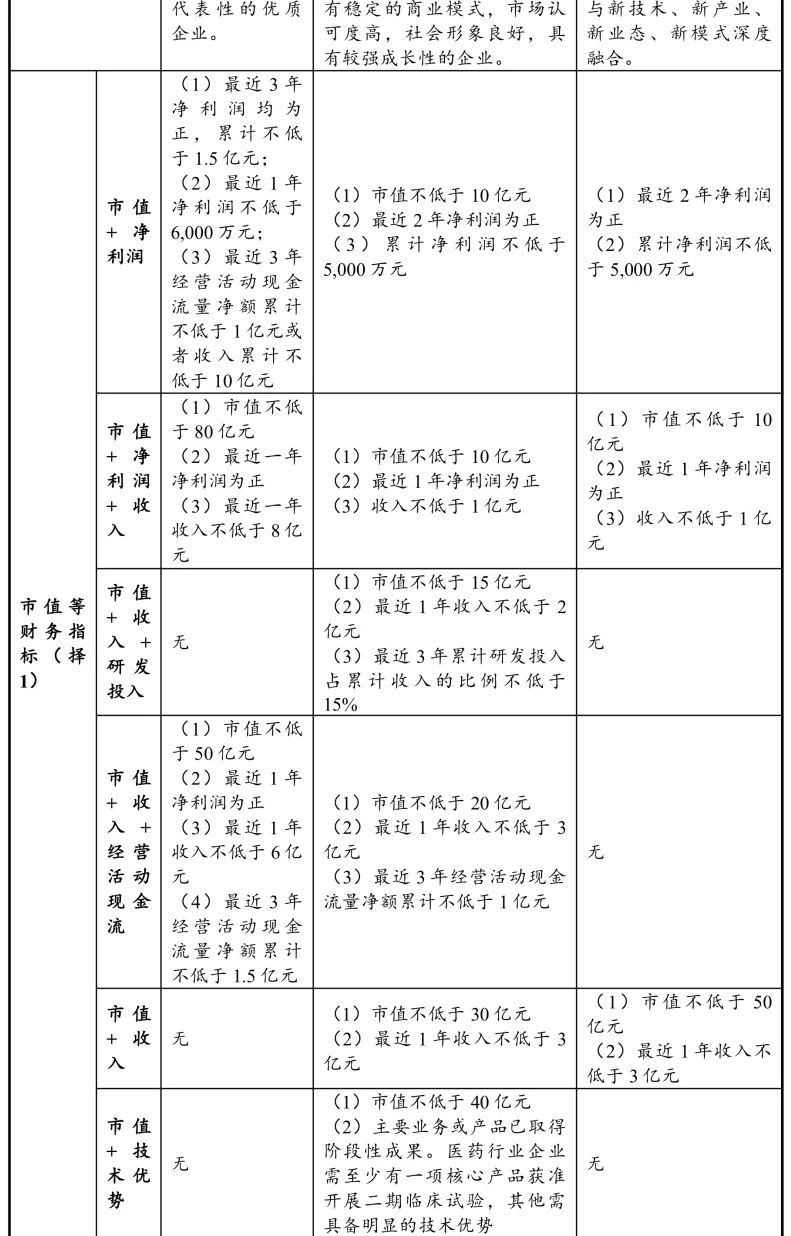

2、拟分拆子公司需满足的条件

3

分拆上市案例统计及审核关注要点

(一)案例统计

截至2024年2月29日,共有126家A股上市公司披露境内分拆上市筹划公告,其中4家A股上市公司采取分拆子公司重组上市的模式,其他122家上市公司均采取分拆子公司首发上市的模式。

关于采取分拆子公司首发上市的案例:

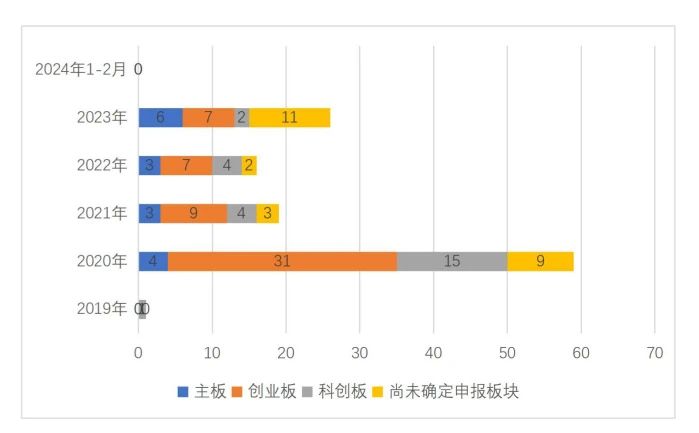

1、按照上市公司首次发布分拆公告的时间统计,各年度首次发布分拆公告及完成分拆上市的公司梳理如下:

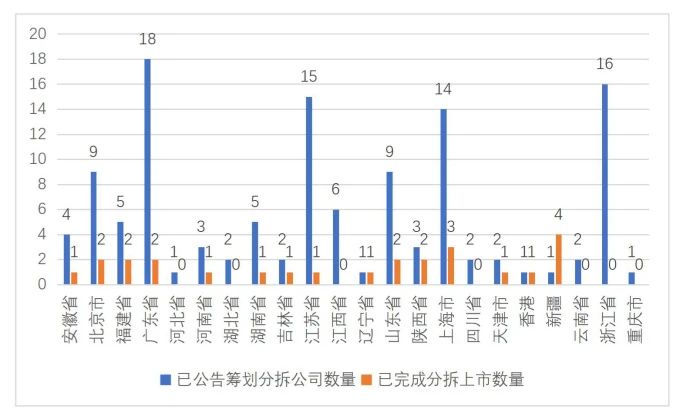

2、按照分拆主体注册地进行统计,各省份数量情况如下:

3、按照分拆上市主体所申报板块统计,该122家企业情况如下;

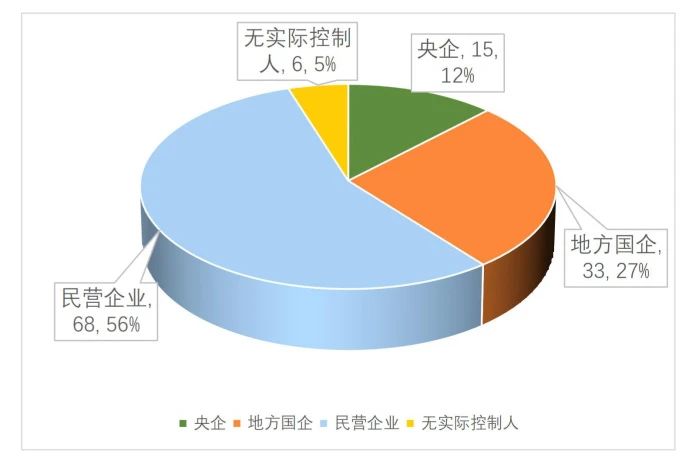

4、按照分拆主体的企业性质统计,该122家企业情况如下:

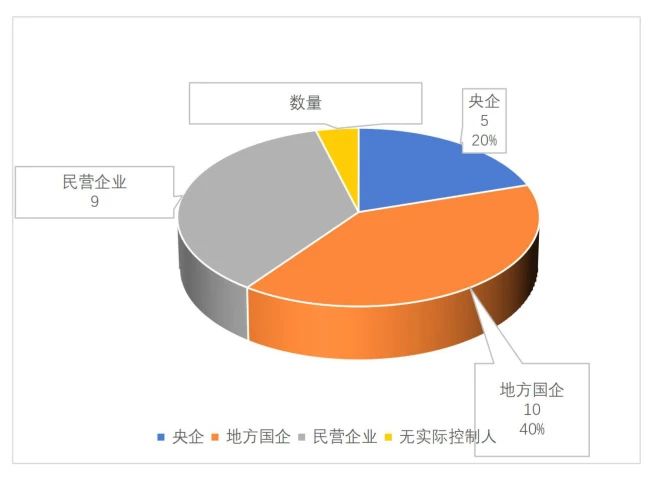

已完成分拆上市的25家公司的企业性质情况如下:

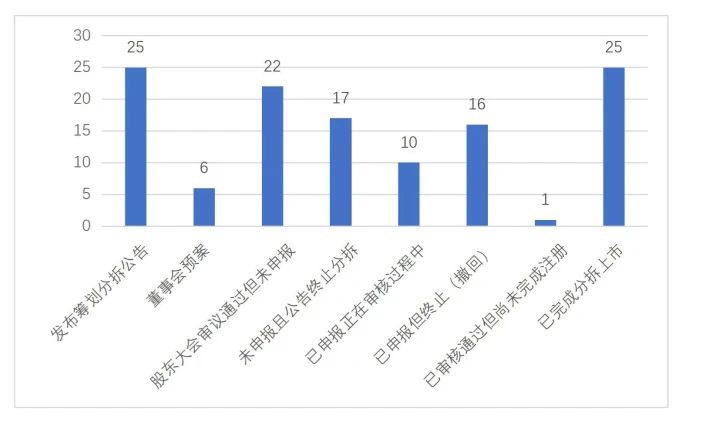

5、截至2024年2月29日,该122家企业最新分拆上市状态如下:

(二)审核关注要点

根据境内分拆上市相关规则并结合境内分拆上市案例经验,总结归纳境内分拆上市审核关注要点主要聚焦于:

1、独立性

拟分拆主体的成长、发展离不开母公司的孵化培育及扶持,因此分拆主体的生产经营及经营/盈利能力的独立性是审核过程中的重中之重,且《分拆规则》明确要求上市公司董事会及股东大会审议应就分拆所属子公司上市能否保持独立性及持续经营能力等进行逐项审议并表决。

拟分拆主体需与上市公司在资产、业务、机构、人员、财务等方面与上市公司保持独立,不得混同。笔者摘选部分分拆上市案例关于独立性的审核问询问题如下:

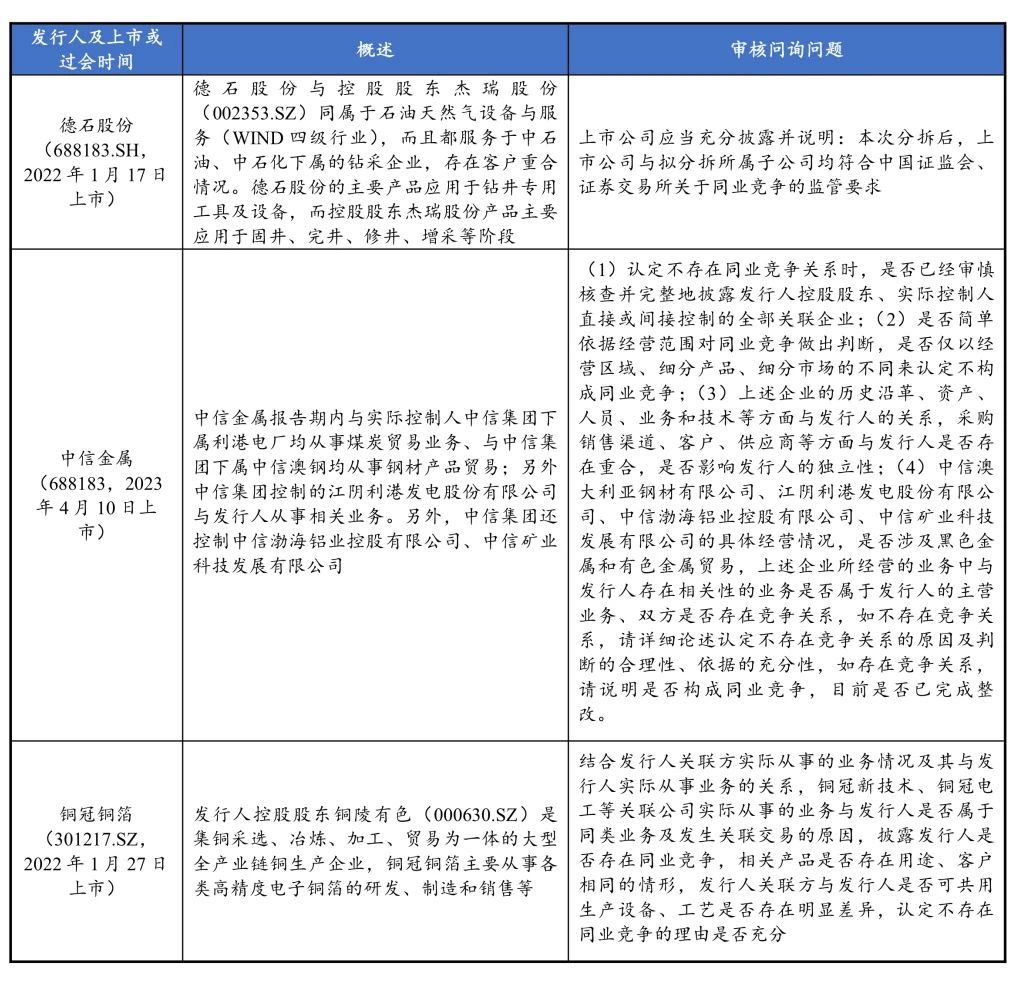

2、同业竞争

《分拆规则》明确要求上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于同业竞争的监管要求;《首次公开发行股票注册管理办法》规定发行人与控股股东、实际控制人及其控制的其他企业间不存在对发行人构成重大不利影响的同业竞争。此外,《证券期货法律适用意见第17号》对“同业”及“竞争”的判断原则进行进一步明确,如竞争方的同类收入或者毛利占发行人主营业务收入或者毛利的比例达百分之三十以上的,原则上应当认定为构成重大不利影响的同业竞争。

笔者摘选部分分拆上市案例关于同业竞争的审核问询问题如下:

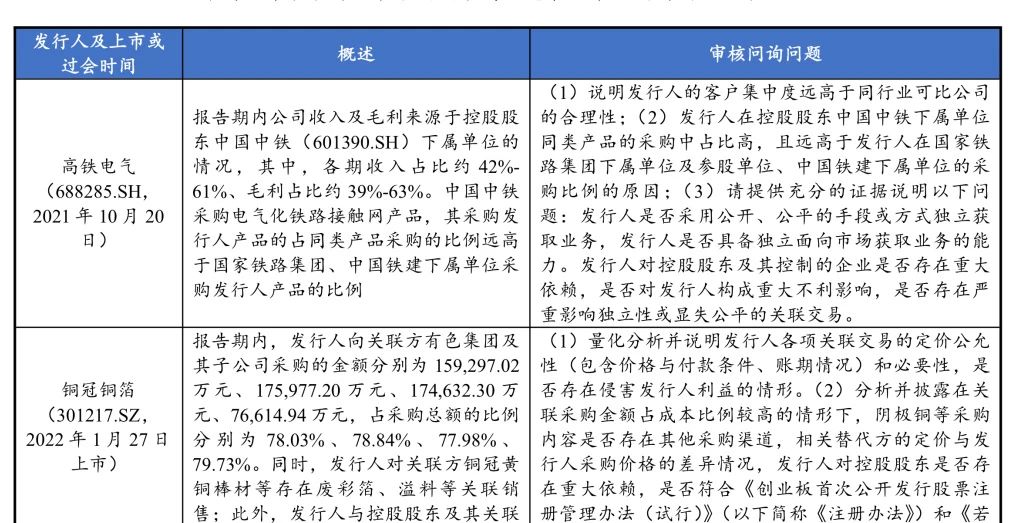

3、关联交易

关联交易是控股股东提升发行人营业收入和利润水平的常用方式,因此审核监管部门在审核过程中会重点关注关联交易的必要性、合理性和价格公允性,是否进行利益输送,是否故意规避《首次公开发行股票注册管理办法》等规定的发行上市财务指标及条件。

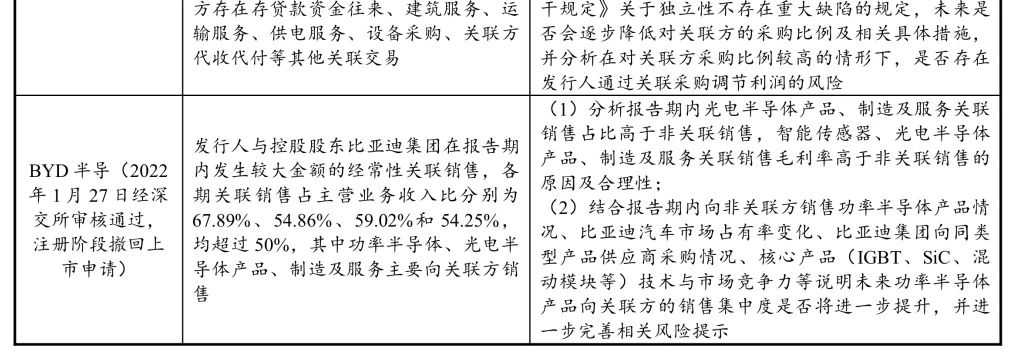

在审核过程中,审核监管部门对发行人关联采购的容忍度相对大于关联销售,如铜冠铜箔(301217.SZ)在报告期内的关联采购比例高达78.84%,审核监管部门同意其上市;而BYD半导在报告期内各期关联销售占主营业务收入比分别为67.89%、54.86%、59.02%和54.25%,虽成逐渐下降趋势,但最终在注册阶段撤回上市申请。

《分拆规则》明确要求上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于关联交易的监管要求;《首次公开发行股票注册管理办法》规定不存在严重影响独立性或者显失公平的关联交易。中国证监会及证券交易所现行有效的规定中未对“严重影响独立性的关联交易”的标准进行明确界定;经参考原《首发业务若干问题解答(2020修订》关于问题16的解答,为避免关联交易对分拆上市造成重大不利影响,稳妥起见,关联销售占比不要超过30%。

笔者摘选部分分拆上市案例关于同业竞争的审核问询问题如下:

4、信息披露的一致性

根据沪深交易所各版本上市规则等信息披露规定,上市公司需披露年度报告、半年度报告等定期报告及临时公告,且上市公司发布的分拆预案中亦会披露拟分拆主体的财务数据。因此,上市公司及拟分拆主体进行信息披露时需严谨、一致、仔细进行核对,避免信息披露不一致情形的发生,必要时进行会计差错及公告更正,以避免被审核监管部门重点关注及舆情压力的发生。

4

分拆上市的审议决议及信息披露

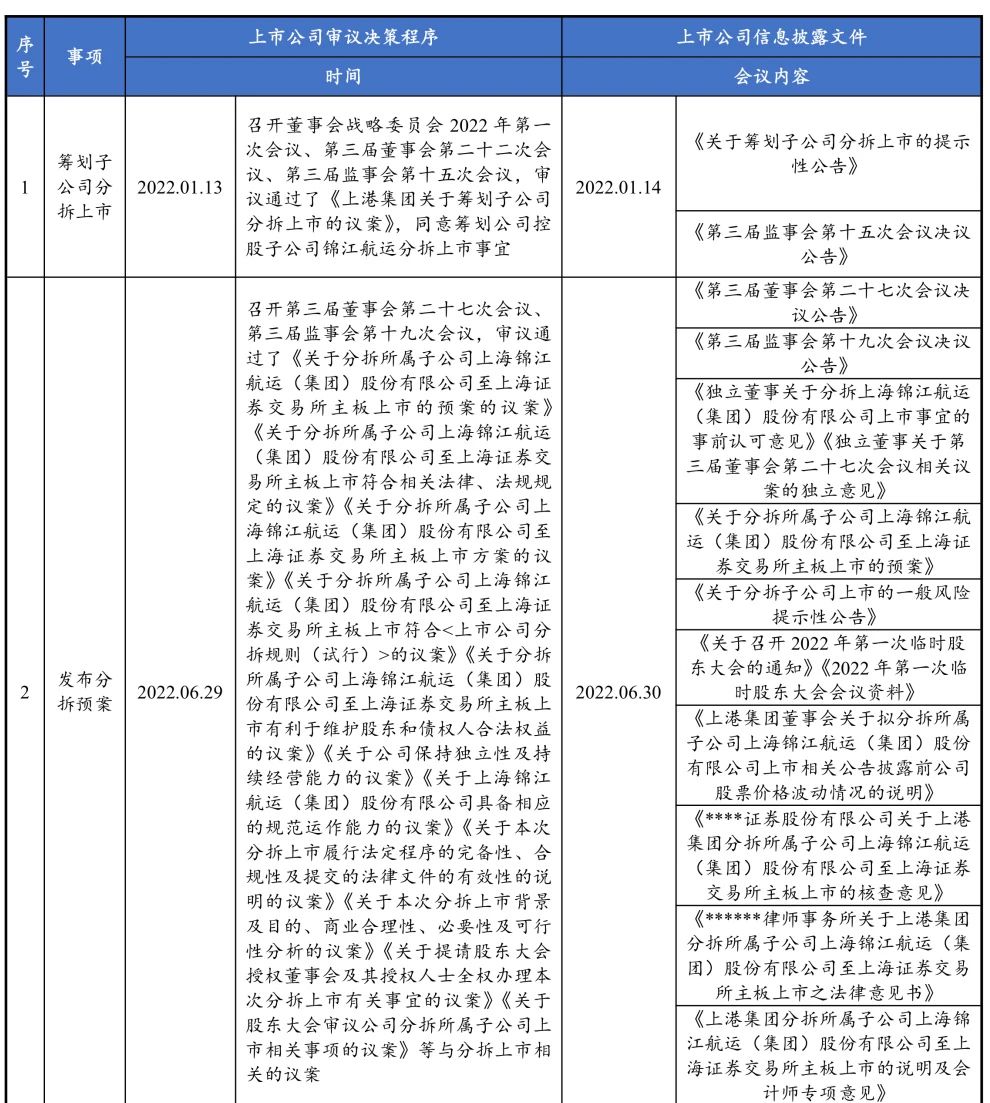

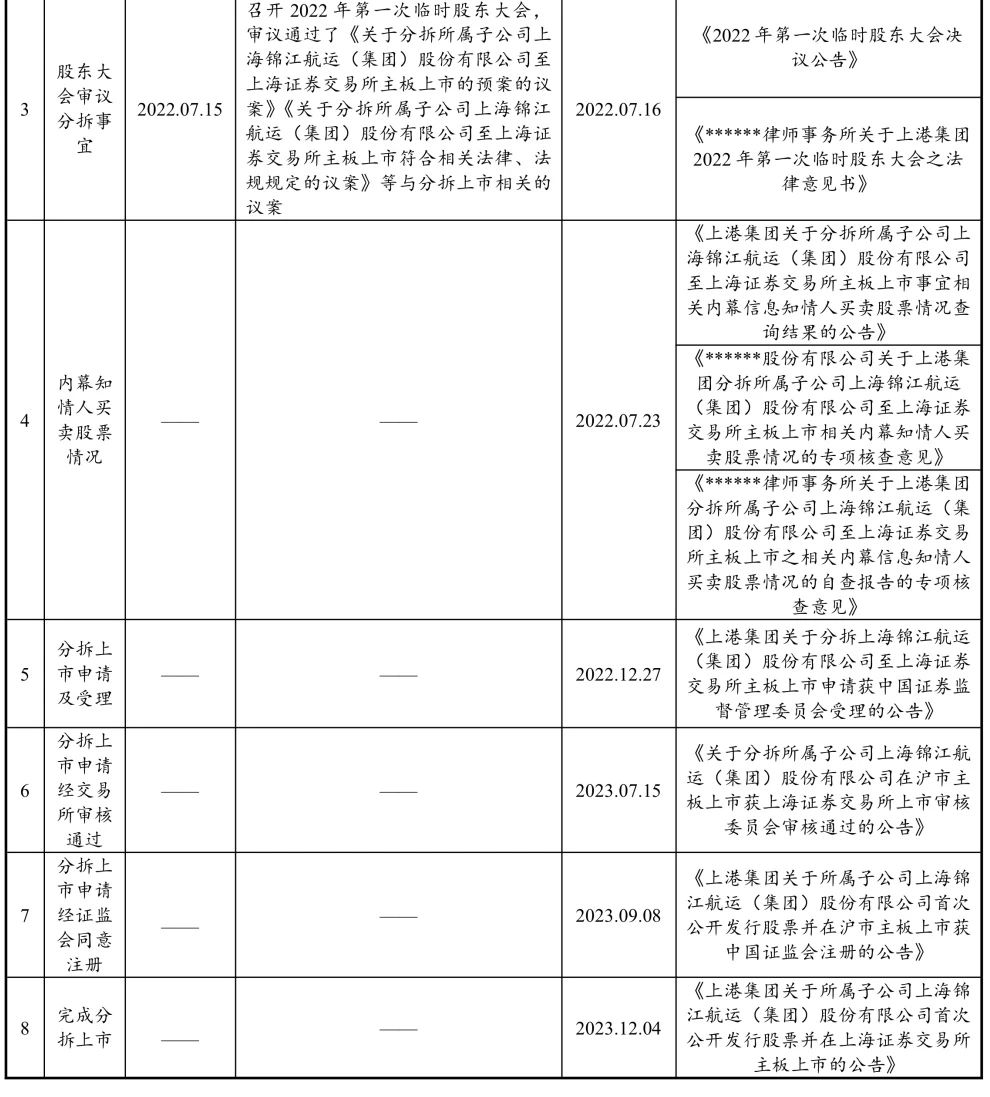

2023年12月5日,上港集团(600018.SH)分拆子公司锦江航运(601083.SH)成功在上海证券交易所主板上市,以该项目为例,分拆上市的审议决议及信息披露如下:

5

分拆上市案例统计及审核关注要点

上市公司分拆子公司境内上市是理顺业务架构、拓宽融资渠道、进一步提升整体市值及整体竞争力的有效手段,上市公司需未雨绸缪、早做准备,在经营预期稳定或增长的前提下选择适当时机启动分拆上市;在注重并规范独立性、同业竞争、关联交易、信息披露等合规性事项的基础上,提升上市公司及拟分拆主体的经营能力及盈利能力、提高营收及净利润指标,避免因分拆上市出现母公司“空心化”风险进而导致分拆上市审核障碍。

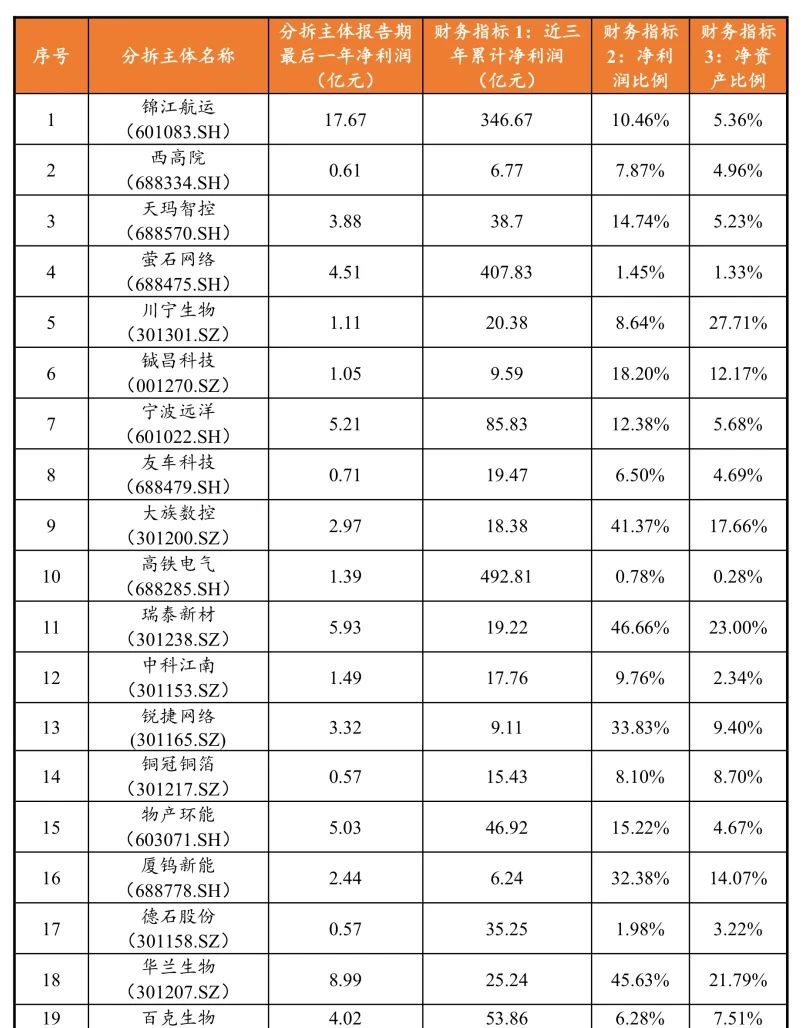

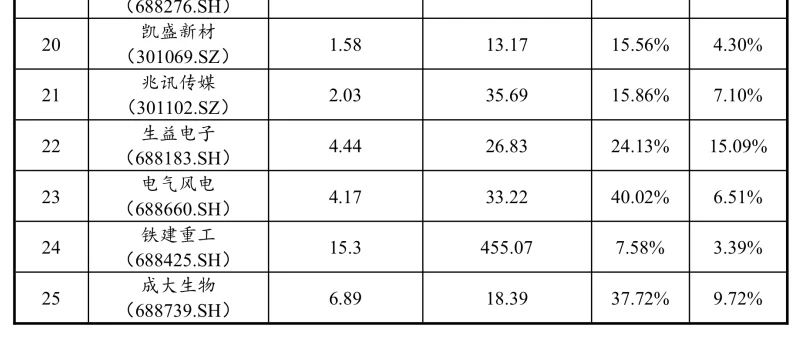

附:25家已完成分拆上市项目净利润及财务指标情况:

注:

财务指标1:指上市公司最近三个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的累计净利润(以扣除非经常性损益前后孰低值为依据)。

财务指标2:指上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净利润与归属于上市公司股东的净利润比例。

财务指标3:指上市公司最近一个会计年度合并报表中按权益享有的拟分拆所属子公司的净资产与归属于上市公司股东的净资产的比例。?