法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

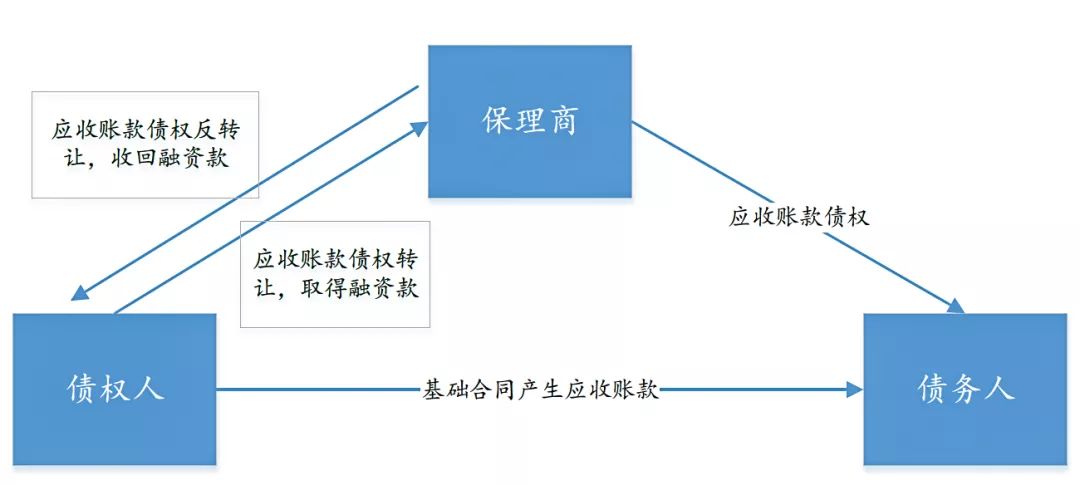

国内商业保理[注1]一般分为有追索权的保理和无追索权的保理,其中,无追索权的保理指保理商受让债权人的应收账款债权后仅能就债务人主张求偿权,本文不做分析。而就有追索权的保理,其主要交易结构如下:

如上图所示,债权人将其基于与债务人之间的基础合同产生的应收账款转让予保理商后,在债权到期的情况下,保理商有权向债务人主张债权(“求偿权”),也有权要求债权人回购应收账款债权(“追索权”),但对追索权的性质,适用及与求偿权之间的关联等问题在诉讼实务中存在较大争议。本文以相关保理纠纷案例为基础,结合对有追索权保理模式的理解,就相关问题进行分析和探讨。

一

目前关于追索权性质的观点

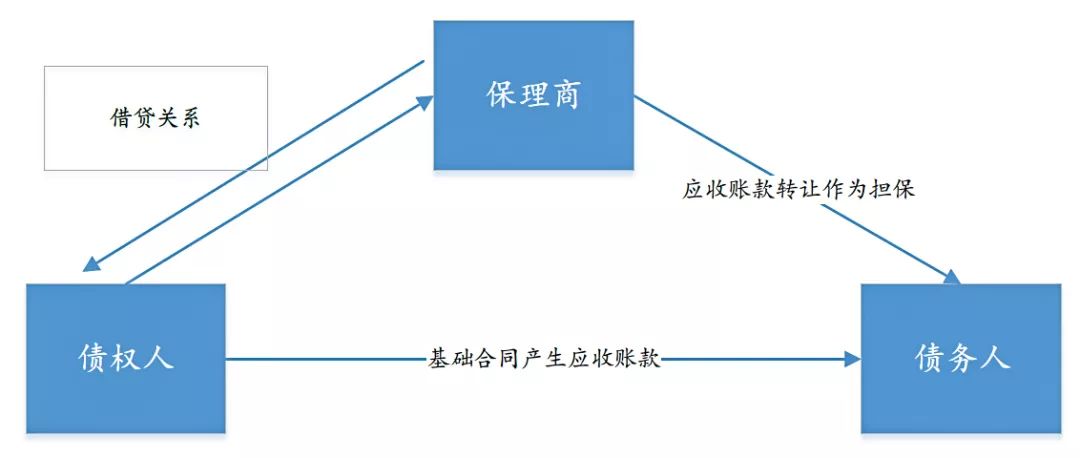

(一) 债权让与担保之说[注2]

该观点主张,有追索权保理的融资方(或称债权人)向保理商申请融资款,并将其对债务人(或称债务人)的应收账款转让给保理商,当应收账款无法收回时,债权人负有回购义务并应向保理商承担还本付息的责任,债权人对于保理融资款仍负有最终的偿还责任,故保理融资本质上是债权人与保理商之间的资金借贷。而有追索权保理的保理商虽受让了债权人的应收账款债权,但保理商受让应收账款后仅代为管理、收取应收账款,并将收回款项优先清偿保理融资款,收回款项若超过保理融资款本息,保理商亦应将余款退还债权人,故保理商与债权人内部之间形成信托关系;并且,当保理商要求债权人承担还款责任时,在债权人未偿清保理融资款前,保理商仍有权向债务人收取应收账款用以清偿主债权。故应收账款转让的目的在于清偿主债务或担保主债务得到清偿,实为债权让与担保。[注3]

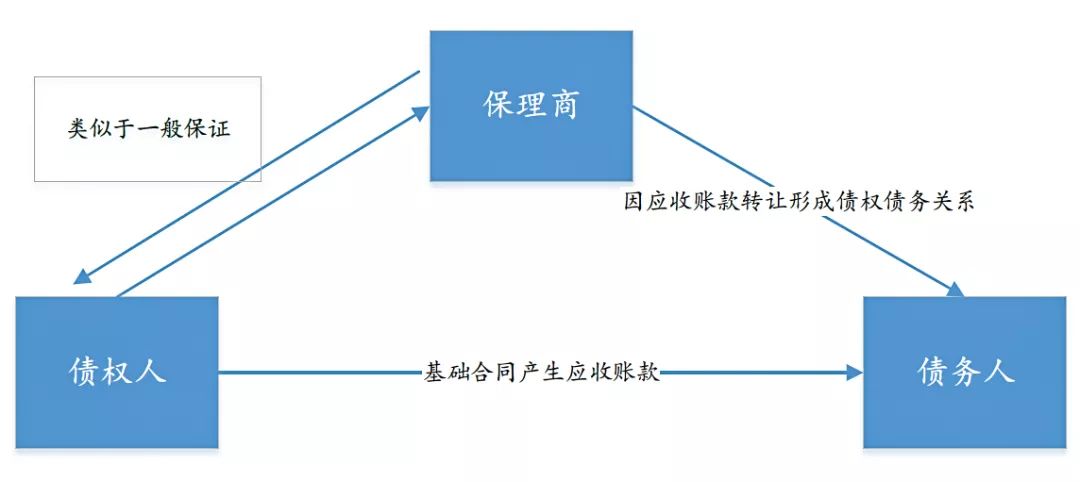

(二) 一般保证担保之说

如上所述,因保理商可以同时向债务人主张求偿权和向债权人主张追索权,有追索权的保理业务所包含的债权转让合同的法律性质并非纯正的债权让与,而应认定为是具有担保债务履行功能的间接给付契约。间接给付在学说上又称为新债清偿、新债抵旧,或为清偿之给付。根据民法基本原理,间接给付作为债务清偿的方法之一,是指为清偿债务而以他种给付代替原定给付的清偿,并不具有消灭原有债务的效力,在新债务履行前,原债务并不消灭,只有当新债务履行且债权人的原债权因此得以实现后,原债务才同时消灭。[注4]追索权的制度设计相当于由债权人为债务人的债务清偿能力提供了担保,其功能与放弃先诉抗辩权的一般保证相当。[注5]

二

追索权法律性质的探究

由于我国法律法规对商业保理缺乏明确、统一的规定,且由于追索权的性质也无据可循,实务中各方当事人之间存在较大争议,且最高院也为此做出过多份判决、裁定。为此,笔者拟通过对有追索权保理的外部特征和相关司法裁判观点的分析,探究追索权的法律性质。

(一) 基础合同效力对有追索权保理的影响

保理融资业务是一种以应收账款债权的转让为核心的综合性金融服务业务,因此,通常保理融资业务应当以真实、合法、有效的应收账款转让为前提,但如基础合同存在无效等情形,是否会影响保理,则存在较大争议:

1. 肯定说认为,在银行保理融资合同中,债权转让与保理融资均是保理融资合同的重要且存在因果关系、联系紧密的组成部分,债权转让是保理融资的前提和基础,不能将债权转让与保理融资割裂看待。而按照合同法第五十六条的规定,如果债权转让行为被认定为无效,保理融资合同也应当被认定为无效;

2. 否定说结合上述担保的观点认为,债权转让仅是为保理融资提供了一种担保,担保合同无效并不必然影响主合同的效力;

3. 折中说则主张,应收账款债权得以产生的基础合同系存在于债权人和债务人之间,保理商并非基础合同的当事人,故基础合同无效并不当然导致保理业务合同无效。根据民法基本原理,双方当事人通谋虚伪的意思表示,在当事人之间发生无效的法律后果。但在虚伪表示的当事人与第三人之间,则应视该第三人是否知道或应当知道该虚伪意思表示而发生不同的法律后果:当第三人知道该当事人之间的虚伪意思表示时,虚伪表示的无效可以对抗该第三人;当第三人不知道当事人之间的虚伪意思时,该虚伪意思表示的无效不得对抗善意第三人。据此,在基础合同因债权人和债务人双方通谋实施的虚伪意思表示而无效的情况下,保理业务合同并不当然无效。[注6]

笔者赞成折中说的说法,这类似于善意第三人制度,即由保理商举证证明其合理正当履行了审查义务,而债权人、债务人未能举证证明保理商知晓的情形下,可以认定保理商符合善意第三人的特征,从而得出“基础合同无效并不当然导致保理合同无效”的结论。

(二) 能否同时主张求偿权与追索权的问题

有观点认为,同时主张权利意味着保理商一方面基于应收账款受让人的身份向债务人主张债权,另一方面又向债权人反转让该应收账款,逻辑上存在“既实现债权,又转让债权”的矛盾,亦可能造成重复受偿的结果,且并非基于同一法律事实、同一法律关系,也不应当合并审理。例如最高院在其审理的江苏长三角煤炭有限公司、江苏长三角能源发展有限公司、江苏中江能源有限公司、中煤科技集团有限公司等与中国民生银行股份有限公司南京分行借款合同纠纷案件[注7]均持该观点。

并且,由于追索权和求偿权所对应的合同依据不同,同时主张权利在合同约定管辖上也存在较大障碍。保理业务通常囊括基础交易、债权转让、融资款发放、反转让等多项法律关系,至少涉及三方主体,在同时起诉且合并审理的情形下,势必会牺牲某一方当事人的管辖利益,此系争议高发的重要原因,而且该问题在法院裁定层面亦未做到完全统一[注8]。

而此后,最高院在珠海华润银行股份有限公司与江西省电力燃料有限公司合同纠纷再审一案及中国工商银行股份有限公司乌鲁木齐钢城支行与中铁物资集团新疆有限公司、广州诚通金属公司合同纠纷二审案件中,均认可保理商在同一案件中一并主张求偿权和追索权。

笔者认为,追索权的设定是为了隔离保理商承担基础合同的风险,求偿权和追索权的请求权目的均是为了回收保理商的债权,且债权人与债务人的付款义务系“此消彼长”的关系,在同一案件中一并审理,有利于一揽子解决保理商、债权人及债务人之间的纠纷。但根据当事人之间争议的具体事项,在不适宜合并审理的情况还是应当保持独立审理,否则可能会影响部分当事人的诉讼权利。

(三) 法律性质分析

笔者认为,在有追索权保理业务中,一旦保理商不能按期收回应收账款,相当于债权人对保理商提供了一个回收债权的保障。而根据上述裁判观点,其在外部特征上类似于债权人为保理商基于应收账款转让而形成的对债务人的债权提供了保证担保。但结合上述基础合同效力对保理融资影响的分析,当债务人不偿付债务时,保理商并不承担该应收账款不能收回的风险,也就是说,在担保的“主债权”存在灭失风险的情况下,保理商仍有权向作为“担保人”的债权人主张追索权,其并不适用“主合同无效,担保合同无效”的传统保证担保的原则。而就“债权让与担保之说”,首先,保理商受让的系应收账款,此时还未形成“债权”;其次,让与担保并非法律法规中的明确规定,且在实务中主要是针对物的让与担保。

综上所述,目前司法实务主流还是将追索权类比于保证担保,但其实质上又不同于传统的法定保证,而是一种基于应收账款转让的特殊保障。

孙 超 国浩上海办公室律师

附注:

[1] 保理(Factoring)全称保付代理,又称托收保付,债权人将其现在或将来的基于其与债务人订立的货物销售/服务合同所产生的应收账款转让给保理商(提供保理服务的金融机构),由保理商向其提供资金融通、债务人资信评估、销售账户管理、信用风险担保、账款催收等一系列服务的综合金融服务方式。它是商业贸易中以托收、赊账方式结算货款时,债权人为了强化应收账款管理、增强流动性而采用的一种委托第三者(保理商)管理应收账款的做法。

[2] 林秀榕,陈光卓.有追索权国内保理的法律性质[J].人民司法:案例,2016(32):18-20.

[3] 参见福建省福州市中级人民法院(2013)榕民初字第1287号民事判决书(2014.11.4,最高院经典案例)。

[4]参见最高人民法院(2017)最高法民再164号(2017.6.28)。

[5]参见最高人民法院(2014)民二终字第271号。

[6] 参见最高人民法院(2014)民二终字第271号民事判决书。

[7] 参见最高人民法院(2014)民一终字第187号民事裁定书(2014.7.25)。

[8] 例如,在最高院(2015)民二终字第98号、山东省高院(2016)鲁民辖终378号、广东省高院(2016)粤民辖终146号、福建省高院(2017)闽民辖终41号案件中,裁定按保理合同确定全案管辖;江苏省高院(2015)苏商辖终字第00216号案件裁定依据基础合同确定全案管辖。

【 本文为作者原创,如需转载请通过留言方式联系本公众号运营者,谢谢!】

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!