法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

随着家族信托业务的不断发展,境内家族客户对信托资产多样化以及信托功能复杂化的要求愈发凸显,这为各类家族信托展业机构带来了更多的创新机会,股权家族信托也随之成为未来一段时间最具想象力的业务品种。

现阶段,在境内架设股权家族信托存在诸多掣肘,包括交易过户时的高额税费、企业上市审查时面对的“三类股东”问题、家族企业治理及公司管理权问题,以及受托人声誉风险等,均对股权家族信托的实践构成了一定程度的困难。因此,股权家族信托的构建需要比普通的资金型家族信托付出更多的思考和谋划,而其中最为核心的一点就是信托的持股架构设计。

妥善的信托架构设计,不仅仅是信托主体合法性的保障,更能够对税务筹划、公司控制权安排以及利润分配等诸多方面起到正向积极的作用,因而也成为从业者十分关注的研究课题。

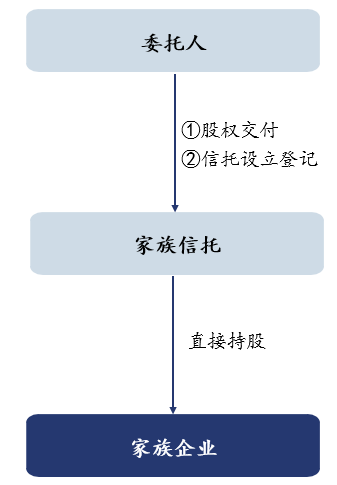

目前,在境内股权家族信托实践中,可行的持股架构设计大致包括四种:以股权设立信托-信托直接持股;以资金设立信托-信托直接持股;以资金设立信托-信托通过控股公司间接持股;以资金设立信托-信托通过SPV有限合伙企业间接持股。

但这种方式在实践当中会面临诸多问题和难点。

首先,因为目前国内的信托登记制度有不完善之处,在实际操作中,无法在信托财产初始登记的时候将股权登记为信托资产。而且大部分地区也无法将没有实体的信托主体登记为公司股东。在实践中变通的做法是以信托公司的名义来受让委托人转让的股权,将受托人直接登记为这个公司的股东。然后由受托人在信托财产登记系统中来确认股权的权属。

其次,如果实施上述变通做法,即不进行信托登记,只通过股东名册变更进行转让,那么即使在信托成立生效的情况下,也可能无法对抗善意第三人——主要是公司的债权人。

最后,如果直接交付股权给受托人来设立以家族信托,存在个人所得税的问题。根据《股权转让所得个人所得税管理办法(试行)》的规定:个人转让股权,以股权转让收入减除股权原值和合理费用后的余额为应纳税人所得额,按照财产转让所得这个税目检查个人所得税。如果定价过低,税务部门可能会进行一个核定征收,按照公司的净资产或者是其他方法认定,进行合理征收。

综上问题,这种模式在实践中并不经常被使用。

02

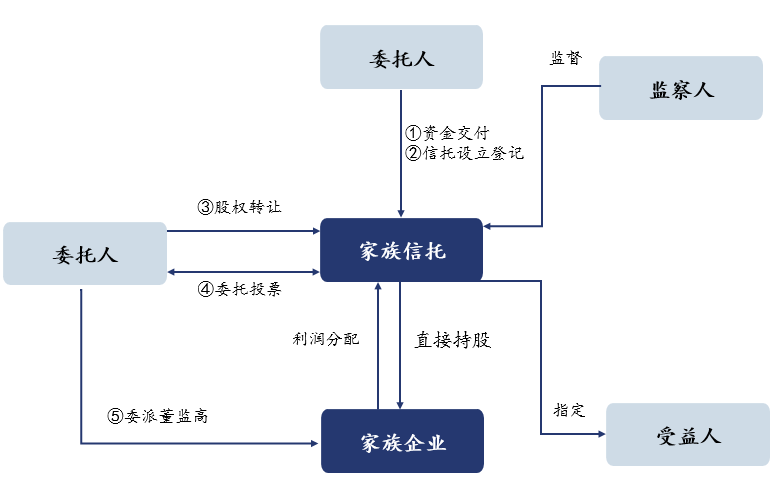

第二种架构是以资金设立家族信托,然后家族信托通过收购,或者是出资的方式来持有家族企业股权。

首先,委托人通过资金交付可以快速设立家族信托;家族信托再通过股权转让或者增资来成为目标公司的股东,从而达到家族信托持有家族企业股权的效果。

在公司控制权方面,委托人可以在信托条款中加以约定。例如,由委托人来指定和委派公司的董事、监事及高级管理人员;或者通过指令表决来安排家族企业的管理人员。工商登记的处理的方式一般是以受托人的名义进行持股,在实践中是可以操作的。

这种结构的主要优点是家族企业可以通过延期分配利润实现税费的均摊和递延。缺点则是委托人在转让股权时可能存在个人所得税。

在这种架构下,受托人是以自己的名义来控制和管理公司的,是直接参与到公司的日常经营当中的。也就是说,无论在信托文件当中是否约定委托投票,是否委托委派董事、监事和高级管理人员,受托人都负有直接管理公司的义务。

这种直接持股架构比较适合家族企业股权结构简单,并且主营业务与受托人的公司的业务相接近的情况。

最后,由于确实存在税务递延方面的优势,这种结构比较适合在近期内没有上市计划及收购计划的有限责任公司进行家族股权信托的安排。

03

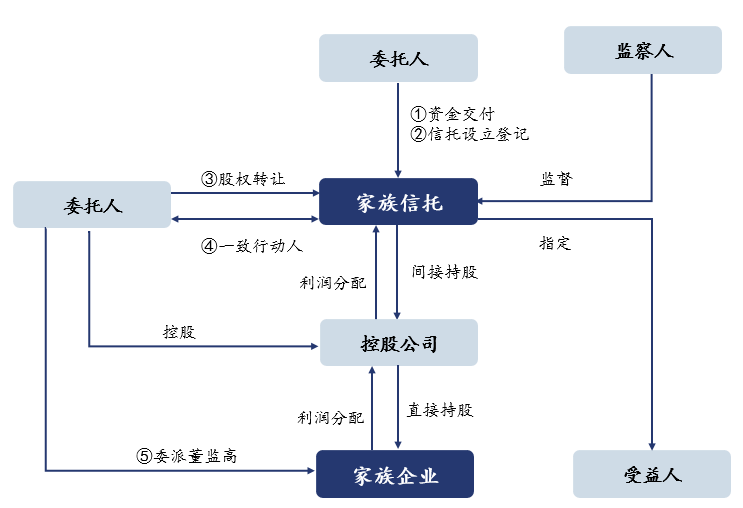

第三种结构是以资金设立信托,并通过控股公司间接持股的股权家族家族。因为控股公司才是实际参与目标公司经营和管理的主体,因此委托人可以通过自己担任控股公司的大股东来直接管理目标公司。

该模式下家族信托股东角色存在的意义仅仅只是为了获得利润分配。委托人可以通过行动协议、委托或选派目标公司董事、监事和高级管理人员等方式来实现对目标公司的实际控制权。

这个架构的优点是家族信托的表决权可以完全归属委托人,因此受托人没有过多的管理义务,但名义上还是控股公司的一个股东,仍然具有一定的管理义务,但是这个义务是间接的。

此外,控股公司的投资范围比较广,可以继续参股和投资其他公司,并且工商登记也比较方便,委托人可以掌管公司的公章,制定法律文书,便于统一管理。

该模式的缺点在于,委托人如果通过转股来实现信托财产转让,那也会产生个人所得税的问题。另外因为架构中存在控股公司,由此会引发多重征税的问题——对于实现的利润,家族企业本身要纳税,控股公司也要纳税。

这种架构比较适合委托人家族企业的股权结构复杂的情况。同时委托人需求比较多,可能要实现比较多的一种目的,这种结构是比较适合的。

04

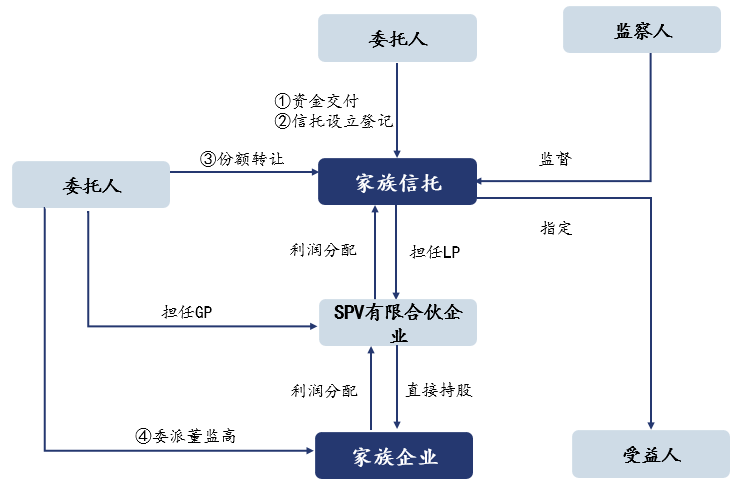

最后一种架构是以资金设立信托,信托通过SPV有限合伙企业,来间接持股家族企业的家族信托的架构。这种结构与第三种模式的结构基本上是一致的,只是把中间这个控股公司换成了有限合伙企业。

这个结构最大的特点就是创造性的在持股架构中使用了有限合伙企业。首先,根据《合伙企业法》,有限合伙企业是由普通合伙人和有限合伙人组成的,普通合伙人对合伙企业债务承担无限连带责任;有限合伙人以其认缴的出资额为限,对合伙企业的债务承担责任,这是两种不同的责任分配方式。有限合伙企业虽然拥有营业执照,但它是一个非法人的组织,其实际参与经营和对外承担债务的实体其实是各个合伙人,而不是有限合伙企业本身。

其次,有限合伙企业只能由执行事务合伙人代表有限合伙企业对外从事经营工作,一般情况下其他合伙人是无权代表合伙企业的。所以说在这种法律的安排下,可以以普通合伙人的身份加入SPV有限合伙企业,并且担任有限合伙企业的执行事务合伙人,来全权管理目标公司。

这种架构也存在以下的优点是十分显著的。首先,委托人可以直接管理和控制目标公司,受托人基本上没有什么管理义务的,因为受托人在这里,他担任的实际是有限合伙人身份,不参与公司经营。

其次,因为有限合伙企业不是纳税主体,所以目标公司进行利润分配的时候,可以避免双重赋税。

缺点方面,如果委托人向家族企业信托转让营销企业份额,也会涉及到一个个人所得税的问题。另外,如果在委托人担任执行事务合伙人全权管理目标公司的情况下,根据法律规定,委托人必须是作为普通合伙人的,所以委托人为有限合伙企业承担无限连带责任。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!