法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:国浩律师事务所

重整程序并尽可能保障重整成功,出资人权益调整是大部分上市公司在其重整程序中选择的重要方案,而资本公积金转增股本又是出资人权益调整方案中普遍采纳的方式,本文谨对上市公司破产重整中资本公积金转增股本问题,结合法律规定及司法实践,进行分析探讨。

目 录

一、上市公司破产重整中资本公积金转增股本的比例要求问题

二、上市公司破产重整中资本公积金转增是否属于“发行证券”问题

三、上市公司破产重整中资本公积金转增的股份是否属于法定孳息及质权人就转增股份是否享有优先受偿权问题

四、上市公司破产重整中资本公积金转增股本是否需要除权问题

重整(Reorganization)制度最早起源于英国,经美国1934年《企业重整制度法》和1938年《钱德勒法案》改进完善后,始形成现代意义上的企业重整制度[注1]。经过不断的制度改进及反复的市场检验,重整已成为我国上市公司挽救企业经营和债务危机的重要手段。考虑到上市公司股票的高流动性以及重整完成后的价值增值,出资人权益调整方案无疑是重整计划中关键的内容。

自2008年北生药业首次在其重整计划中引入资本公积金转增股本这一出资人权益调整模式[注2]以来,由于能够为重整各方提供高度自由的公司壳价值谈判空间,对出资人权益调整的手段柔和间接,资本公积金转增股本模式很快赢得了诸多重整债务人的青睐,成为出资人权益调整方案中普遍采纳的方式。截至2023年12月31日,重整计划经法院裁定批准并重整成功的上市公司共有107家,涉及对出资人权益调整的共有100家,其中采用资本公积金转增股本方式的有75家,占比达75%[注3]。可见,转增模式已经不再是一种“适用范围比较狭窄”[注4]的特殊权益调整模式,而是成为出资人权益调整的很重要方式选择。基于此,本文结合法律规定和司法实践,对上市公司破产重整中资本公积金转增股本所涉主要问题进行分析探讨。

一

上市公司破产重整中资本公积金转增股本的比例要求问题

在《深圳证券交易所上市公司自律监管指引第14号——破产重整等事项》(实施时间:2022年3月31日,以下简称《监管指引》)出台前,并无相关规定明确破产重整程序中资本公积金转增股本的比例要求或新增股票的作价原则,转增股份的比例和价格通常由重整各方谈判确定。例如,K药业重整计划中,公司按照每10股转增18股的比例实施资本公积金转增股票,共计转增股票数8,890,005,015股,其中重整投资人应受让4,145,296,141股转增股票,并支付股票受让总价款65亿元[注5]。Y股份重整计划中,公司按照每10股转增29.48股的比例实施资本公积金转增股票,共计转增股票数111,341.54万股,转增的股份由全体股东无偿让渡,全部由投资人受让,受让价款为人民币14.47亿元[注6]。前述案例中,转增股份比例和定价的基础与原则,均未向外部投资者进行阐释或披露。

《监管指引》对深圳证券交易所上市公司重整投资人受让上市公司资本公积金转增股份的价格做出了指引规定。其第二十八条规定:“重整投资协议涉及重整投资人受让上市公司资本公积转增股份的,相关受让股份价格定价应当合理、公允,不得损害中小投资者利益。相关受让股份价格低于上市公司股票在投资协议签署当日(遇到非交易日的,则以签署日前一个交易日为基准日)收盘价百分之八十的,上市公司或者管理人应当聘请财务顾问出具专项意见并予以披露。”

不过,《监管指引》并未明确规定破产重整程序中资本公积金转增股本的比例要求。经我们检索上市公司破产重整相关公告,也未见有解释转增比例形成原因的上市公司破产重整案例。我们认为,考虑到上市公司破产重整面临特殊的融资环境,资本公积金转增本质上仍需取决于破产重整企业的具体情况,属于尽可能发挥市场机制作用而采取的一种方案措施,其转增比例有赖于各方协商,并作为重整计划的组成部分,由债权人会议表决通过并经人民法院裁定批准。在决定转增比例时,需要综合考量各方面因素,其中可能考虑的因素,包括但不限于破产重整企业资本公积金金额、债务清偿率、公司股价、证券市场外公开市场处理价等等。

二

上市公司破产重整中资本公积金转增是否属于“发行证券”问题

《<上市公司证券发行注册管理办法>第九条、第十条、第十一条、第十三条、第四十条、第五十七条、第六十条有关规定的适用意见——证券期货法律适用意见第18号》(2023年2月17日实施,现行有效)第四条规定:“关于第四十条‘理性融资,合理确定融资规模’的理解与适用。《上市公司证券发行注册管理办法》第四十条规定,上市公司应当‘理性融资,合理确定融资规模’。现提出如下适用意见:(一)上市公司申请向特定对象发行股票的,拟发行的股份数量原则上不得超过本次发行前总股本的百分之三十。……”根据前述规定,上市公司申请向特定对象发行股票的,拟发行的股份数量原则上不得超过本次发行前总股本的百分之三十。

我们认为,上市公司破产重整程序中的资本公积金转增行为,不属于上市公司发行证券行为,不应当受到前述规定限制。上市公司发行证券(暂不考虑可转债)通常包括上市公司向原股东配售股份(以下简称“配股”)、向不特定对象募集股份(以下简称“增发”)、向特定对象发行股票(以下简称“非公开发行”)。前述上市公司发行证券的行为,依据《上市公司证券发行注册管理办法》第四条的规定,应当符合《中华人民共和国证券法》和《上市公司证券发行注册管理办法》规定的发行条件和相关信息披露要求,依法经上海证券交易所或深圳证券交易所发行上市审核并报中国证券监督管理委员会。但《上市公司证券发行注册管理办法》第四条明确规定,因依法实行股权激励、公积金转为增加公司资本、分配股票股利的,不属于《上市公司证券发行注册管理办法》规定的“发行证券”,不受前述规定限制。故上市公司破产重整程序中的资本公积金转增行为不属于发行证券,不应受上市公司非公开发行相关规定的约束。

实务中,上市公司破产重整程序中的资本公积金转增行为也均未按照上市公司非公开发行的要求进行管理。例如,按照《上市公司证券发行管理办法》(2020年2月14日实施,2023年2月17日废止)第四十五条之规定,上市公司申请非公开发行新股,应当由保荐人保荐,并向中国证监会申报。但上市公司破产重整程序中进行资本公积金转增,未见要求由保荐人保荐,并向中国证监会申报之案例。又如《上市公司证券发行管理办法》第三十九条规定的不得进行非公开发行的情形,例如“现任董事、高级管理人员最近三十六个月内受到过中国证监会的行政处罚,或者最近十二个月内受到过证券交易所公开谴责”等,并未影响上市公司破产重整程序中进行资本公积金转增。典型案例如Y股份,其重整时间为2016年,于2015年时任董事长、董事、财务总监、董事、董事会秘书、副总经理受到证监会贵州监管局行政处罚[注7],但并未影响其在破产重整程序中进行资本公积金转增。

综上,我们认为,破产重整程序中的资本公积金转增行为不属于上市公司发行证券行为,不应受到向特定对象发行股票原则上不得超过本次发行前总股本的百分之三十之限制。

三

上市公司破产重整中资本公积金转增的股份是否属于法定孳息及质权人就转增股份是否享有优先受偿权问题

上市公司破产重整程序中,资本公积金转增股是否属于股权、股份的法定孳息,在实务中存在一定争议。随着资本公积金转增股本作为出资人权益调整一种普遍方式被广泛使用,出资人权益调整方案中资本公积金转增的股份是否属于原有的质押范围以及能否被调整问题引发的争议与冲突也越来越激烈。

通过检索公开判例并进行整理分析,我们发现司法裁判中对资本公积金转增股的性质存在不同的观点:

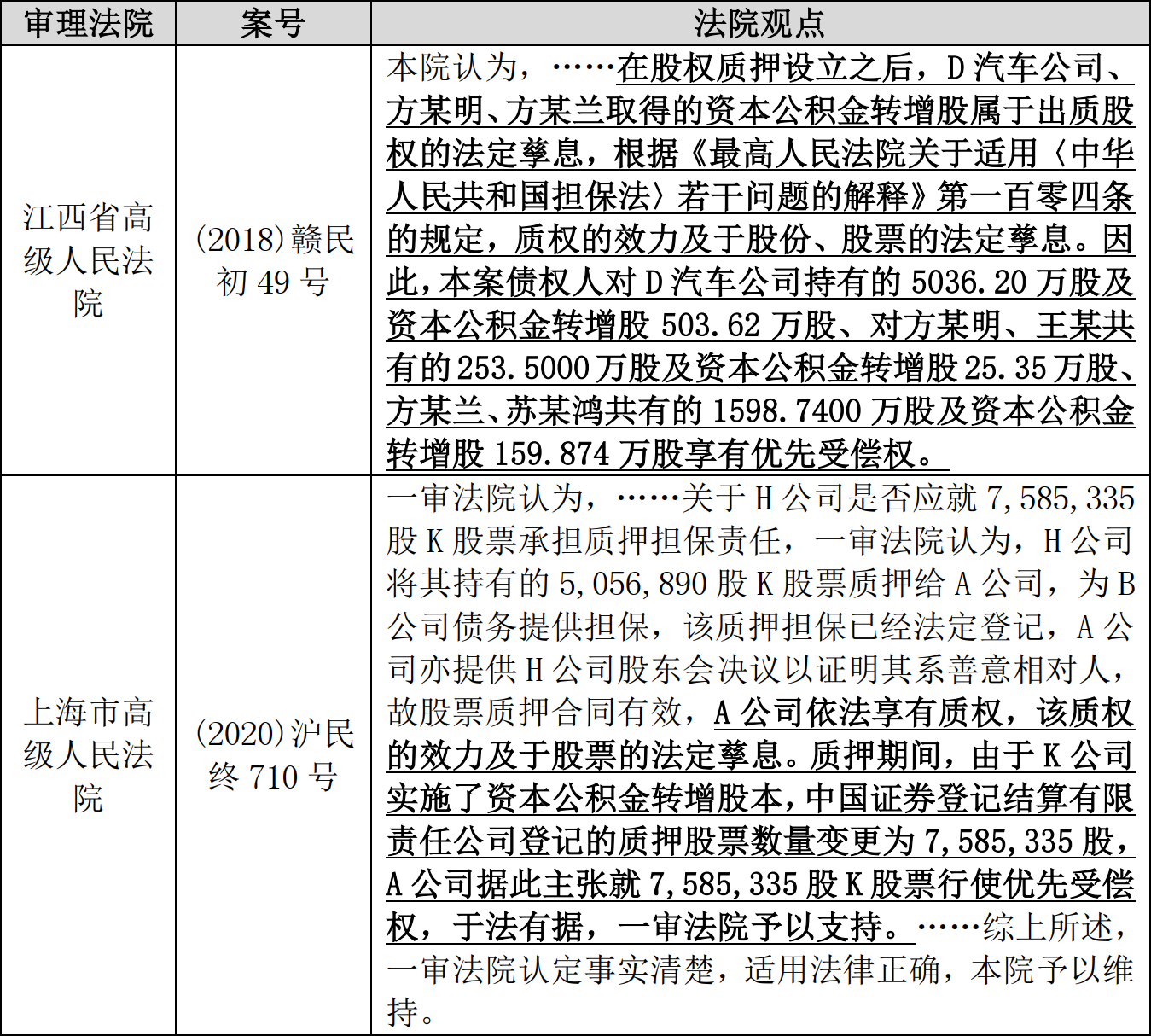

一是肯定说,认为资本公积金转增股属于法定孳息,质权人就转增股处置价款享有优先受偿权。典型案例如下:

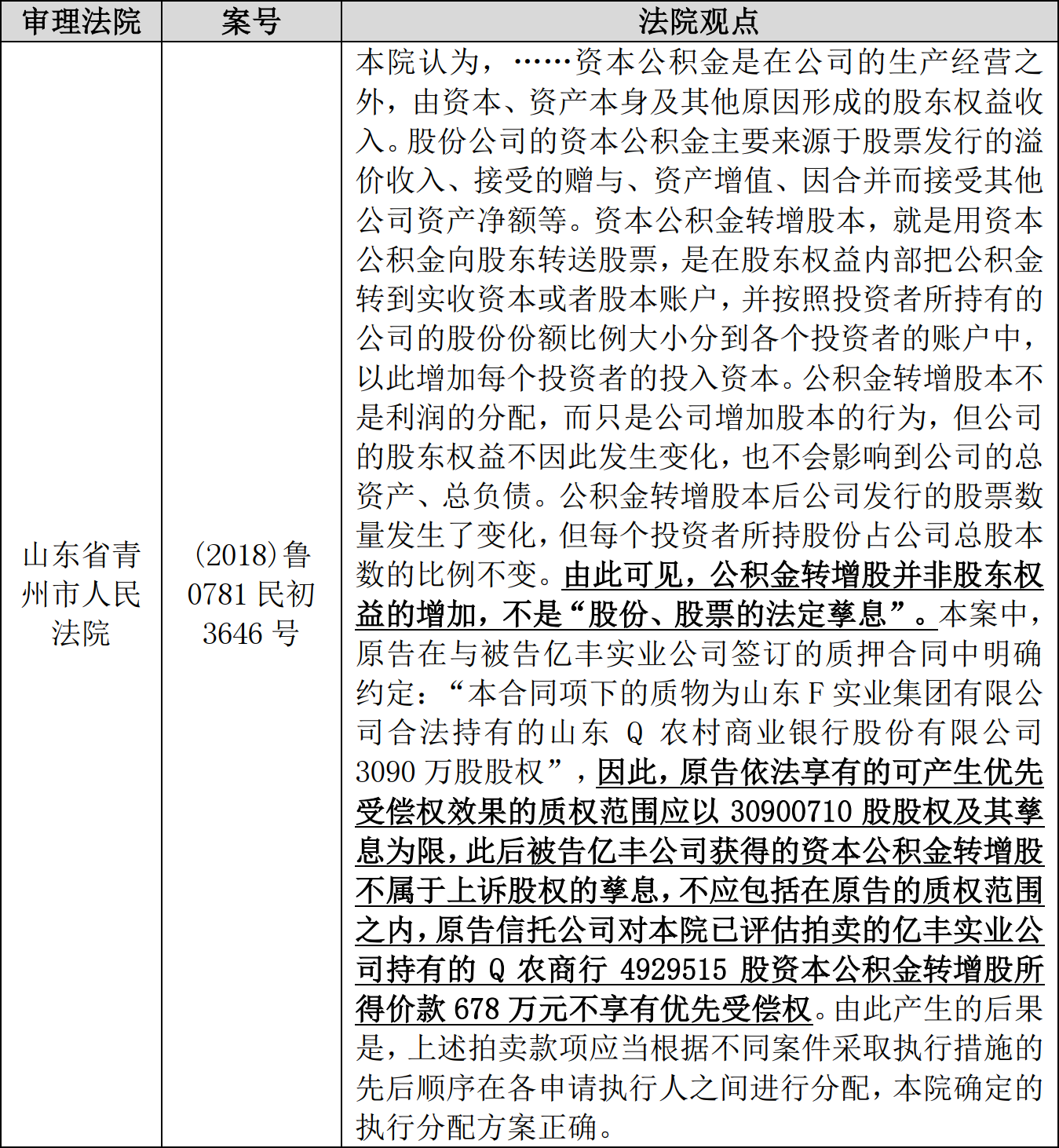

二是否定说,认为资本公积金转增股不属于法定孳息,质权人就转增股处置价款不享有优先受偿权。典型案例如下:

由此可见,我国目前司法实践中,即使是在非破产程序中,对于资本公积金转增股是否属于法定孳息,质权人是否就转增股处置价款享有优先受偿权问题也存在争议。

在上市公司破产重整程序中,资本公积金转增的股本属于股东还是债权人,目前学界存在两种主流学术观点:一种学术观点认为,资本公积金转增股本作为股利的一种,属于全体股东所有,是为法定孳息说;另一种学术观点认为,在公司进入重整程序后,处于资不抵债情形下,股东对公司权益无剩余索取权,公司剩余索取权及最终控制权异化为债权人所有,资本公积金转增股本应作为重整资源归属于债权人所有,是为重整资源说。上述两种学术观点相互对立,这也是重整实务中资本公积金转增股份的让渡遭遇股票质押问题时产生争议在学术理论上的反映。

我们认为,考虑到破产程序的特殊性,资不抵债型重整公司的股权价值是由重整所形成,保障重整成功才是问题的关键。在重整程序顺利推进和股权负担相关权利人之权利保障两者之间,前者具有更广泛的维护利益,且后者之实现须以前者之成功为条件。因此,在二者发生冲突时,应以保障重整的顺利进行为优先[注8]。在破产重整程序中进行资本公积金转增,并非是为了向公司现有股东送股,而是为引入重整投资人、化解债务等而支付相应对价。上市公司因重整导致企业剩余索取权及最终控制权异化为债权人所有这一特殊状态,使得在上市公司破产重整程序中,采重整资源说更为合理。且经我们检索上市公司关于重整计划资本公积金转增股本事项实施的公告,均未发现将资本公积金转增股认定为法定孳息,由质权人就其处置价款享有优先受偿权的处理方式。

如庞大集团重整计划中,其出资人权益调整方案采用了无偿让渡存量股票与资本公积金转增两种方式的结合,其中,针对已设定股票质押的转增股份的让渡,唐山市中级人民法院向中国结算公司出具司法协助执行通知书,将转增股票直接划转登记至管理人开立的专项证券账户[注9]。基于此,我们主张,在破产重整程序中进行资本公积金转增形成的股权、股份,不宜认定为相关股权、股份的法定孳息,质权人对其处置价款不宜享有优先受偿权。

四

上市公司破产重整中资本公积金转增股本是否需要除权问题

股票除权是上市公司的股本或流通股本增加,每股股票所代表的企业实际价值(所有者权益或者每股净资产)被稀释减少,所有股东的股票价值缩水,在此事实发生后,按照一定的计算公式,从股票市场价格中剔除该部分价值的法律行为。除权的后果是除权时每股实际价格较除权前价格等比例或等额减少。

导致上市公司总股本发生变化的情况有很多,主要包括上市公司实施送股(红股,未分配利润转增股份并分配给股东)、转增(资本公积转增股份)、增发(发行新股)、配股(向原股东以较低价格出售股份)、回购注销等。其中,送股、配股和转增是比较常见的会导致股票价格除权的情况。一般情况下,送股或转增使股本增加,但所有者权益未增加,将导致每股代表的公司价值(每股净资产)减少,股票价格应进行除权处理。如《深圳证券交易所交易规则(2023年修订)》4.4.1条规定:“上市证券发生权益分派、公积金转增股本、配股等情况,本所在权益登记日(B股为最后交易日)次一交易日对该证券作除权除息处理,本所另有规定的除外。”

鉴于破产程序的特殊性,导致上市公司破产重整程序中的资本公积金转增股本是否应进行除权处理问题,存在一定争议。实践中在是否除权以及如何除权问题上,有主张不予以除权的,有主张予以除权的,有主张按证券交易所除权公式除权的,有主张按前收盘价和与重整人认购价、债转股抵债价等的关系适用不同除权公式,在具体执行中标准不一,做法各异。如ST沈机[注10]、ST中绒[注11]、坚瑞沃能[注12]资本公积金转增股本后不予除权;而ST厦工[注13]、ST莲花[注14]和ST 庞大[注15]则进行了除权,但除权参考价格的计算公式各不相同。

我们倾向于认为,上市公司破产重整公积金转增股本,除向全体股东同比例配股募资且分配股本外,应无须进行除权。

第一,破产重整增加股本转让交易为有偿交易,受让人已支付对价(现金对价/抵债对价等),符合市场交易等价有偿原则,这和上市公司股东无须另外支付对价的送转股应进行除权的情况完全不同。

第二,破产重整增加股本转让交易对象为特定人,更类似于定向增发,而定向增发不除权是理论界和实践界的共识。

第三,破产重整后的上市公司所有者权益增加,而非所有者权益不变或者减少。原股东所持股票未发生变化,每股所代表的企业实际价值未受较大影响。重整完成后,上市公司资产负债结构得到优化,净资产实力得到增强,转增后原股东利益未被稀释。如果除权,将导致除权后的股票价格显著低于除权前的股票价格,不利于保持原股东除权前后的账面投资成本的一致性,也与上市公司重整前后基本面有望实现根本性变化的实际情况相背离。

第四,上市公司股票在破产重整前通常经历了非理性下跌,重整后的股价并不能很快反映股票价值。即便在重整程序中虽有小幅回升,股价仍不能合理反映重整后的公司股票价值,通过行政性和准行政性的除权调整股价无疑更扭曲股价和上市公司价值的关系。故上市公司破产重整公积金转增股本,除向全体股东同比例配股募资且分配股本外,应无须进行除权。实践中《上海证券交易所交易规则(2023年修订)》第4.3.2条及《深圳证券交易所交易规则(2023年修订)》4.4.2条均赋予了证券发行人认为必要时申请调整计算公式的权利,但均需经交易所的“决定”或“同意”。

本文对上市公司破产重整程序中资本公积金转增股本所涉问题的分析探讨,主要是结合实务,提供一得之见,尚有待进一步研究探析。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

注释及参考文献

暂无留言