法盛金融投资

致力于分享金融与不良资产、投融资并购、公司纠纷、资管基金、资本市场、房地产与建设工程、税务筹划及疑难案例等干货。

来源:中伦视界

2024年4月12日,国务院印发新“国九条”,证监会及沪深北交易所同步发布涉及上市公司大股东减持行为的监管规则征求意见稿以进一步规范股份减持行为。下文对新“国九条”背景下上市公司大股东减持的监管要点进行梳理并提出合规减持建议。

作者丨赵婷 陆赟 陈骅

引言

2024年3月15日,证监会发布《关于加强上市公司监管的意见(试行)》(以下简称《意见》),其中就强化上市公司大股东[1]减持监管明确提出了四项措施:全面完善减持规则体系、严格规范大股东减持行为、有效防范绕道减持、严厉打击各类违规减持。2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(下称新“国九条”),为进一步落实新“国九条”,证监会及沪深北交易所同步发布涉及上市公司大股东减持行为的监管规则征求意见稿以进一步规范股份减持行为。下文对新“国九条”背景下上市公司大股东减持的监管要点进行梳理并提出合规减持建议。

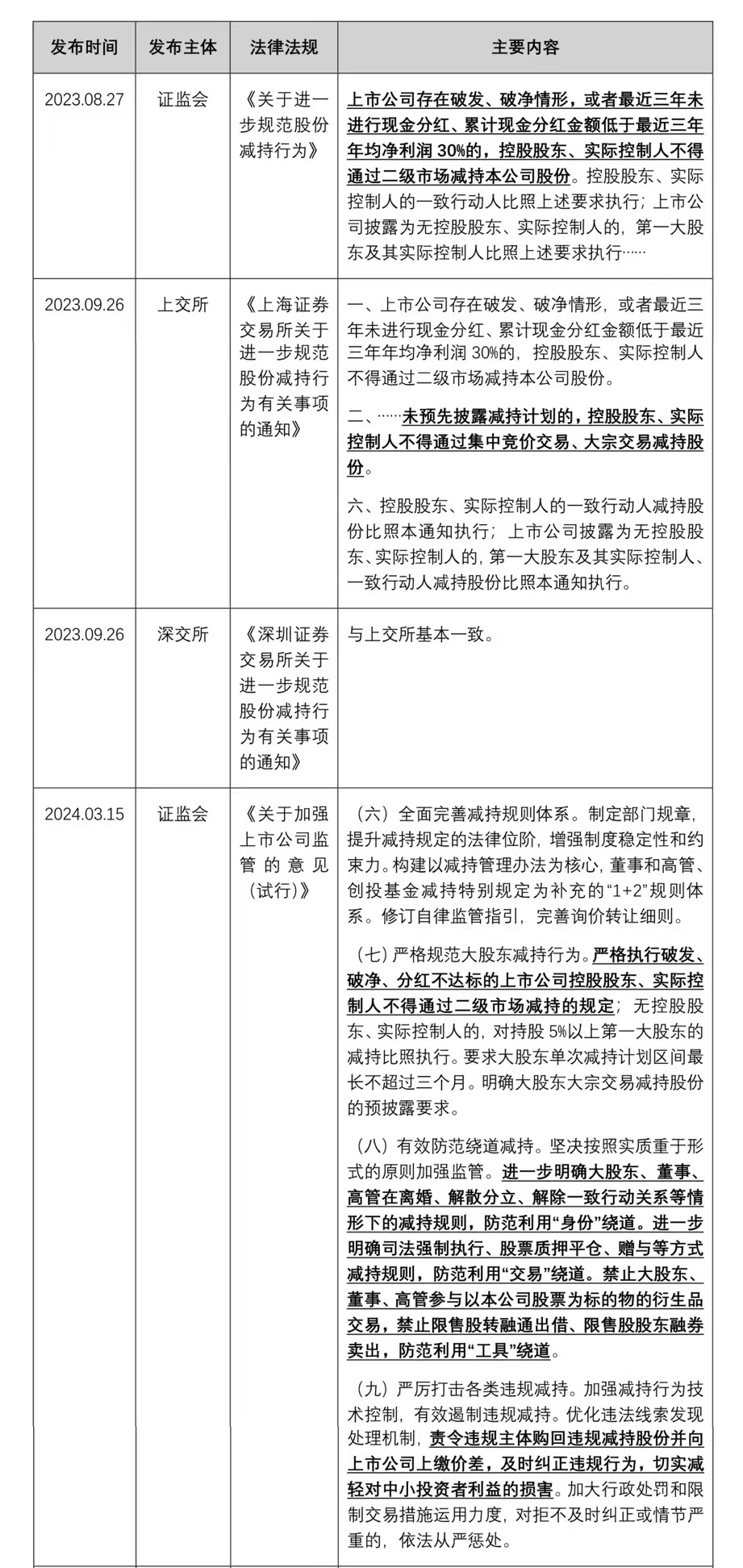

一、上市公司减持主要新规

点击可查看大图

二、近期监管案例

点击可查看大图

在近年的监管环境下,监管部门加大了对违规减持的监管力度,除了采取行政处罚、监管约谈、出具警示函等监管措施外,责令违规减持的上市公司大股东购回股份并补缴差价亦将成为常态机制,及时纠正,消除影响,最大限度减轻对中小投资者的损害,持续维护资本市场的高质量稳定发展。

三、上市公司大股东减持的监管要点及合规建议

(一)沪深交易所

1. 明确不得减持的情形

根据沪深交易所减持规则的要求,上市公司存在破发、破净情形,或最近三年内未进行现金分红、累计现金分红金额低于最近3年年均净利润30%(即分红不达标)的,控股股东、实际控制人不得通过二级市场减持公司股份。GQY视讯(300076)监管案例中实际控制人即为在公司存在破发情形下违规减持公司股份。

就此,在预先披露减持计划之前,上市公司控股股东、实际控制人拟通过集中竞价交易或大宗交易方式减持股份的需要关注是否存在减持禁止的情形,应当先对公司是否存在破发、破净或者分红不达标等情形进行判断,具体参考如下:

点击可查看大图

此外,需要注意的是,根据减持新规,如上市公司可能触及重大违法强制退市情形,上市公司控股股东、实际控制人在证券交易所规定的限制减持期限内不得减持公司股份。

2. 不得绕道减持

(1)不得利用“身份”绕道

利用“身份”绕道通常指大股东在离婚、解散分立、解除一致行动关系等情形下减持股份。实践中,诸如彤程新材、富邦股份、国光股份、上海沪工等“技术性离婚”存在构成绕道减持的风险,即上市公司大股东通过离婚分割财产的方式将其所持有的上市公司股份转移给配偶从而达到间接减持。

因此,在《上市公司股东减持股份管理办法(征求意见稿)》进一步强化身份认定的背景下,上市公司大股东如因离婚涉及分配股份的,股份过户后双方将依旧被视为同一大股东,继续共同遵守关于大股东减持的规定并及时履行披露义务。

(2)不得利用“交易”绕道

利用“交易”绕道通常指通过赠与、股票质押平仓、司法强制执行等方式故意被动减持。大股东质押式减持即为最常见的变相减持方式。

根据沪深交易所减持新规的要求,就上市公司大股东持有的股份存在被司法强制执行等情形,如前述E公司收到深交所关注函即为未履行信息披露义务而变相减持股份的,大股东应当在收到人民法院将通过集中竞价交易方式或者大宗交易方式处置其所持股份相关通知后两个交易日内披露相关公告;此外,参考B公司就实际控制人股票质押平仓被交易所问询关注是否存在违规减持行为的监管动态,就存在股票质押平仓情形的,上市公司大股东应当切实履行信息披露义务,确保其实际被动减持股份数量及减持期间与预披露公告相符。

(3)不得利用“工具”绕道

利用“工具”绕道通常指通过参与以本公司股票为标的物的衍生品交易,出借限售股转融通、卖出限售股股东融券等形式规避法律规定和公司章程规定,减少持有的公司股份。为避免出现前述A公司、F公司案例中通过定增融券套利违规减持的情形,建议上市公司可通过设置事前合理的规制,对于大股东融券的借出的数量、借出的时间、归还的频率等进行规定,加强公司内部自律机制。

3. 严格遵循预披露要求

根据前文监管案例,监管部门对上市公司控股股东、实际控制人是否就股份减持履行信息披露义务进行重点关注。就控股股东、实际控制人拟通过集中竞价交易或大宗交易减持股份的,应当在首次卖出前的15个交易日减持预披露的要求。同时需要特别注意的是,根据减持新规,大股东在减持数量过半或减持时间过半时,无需再次披露减持进展。

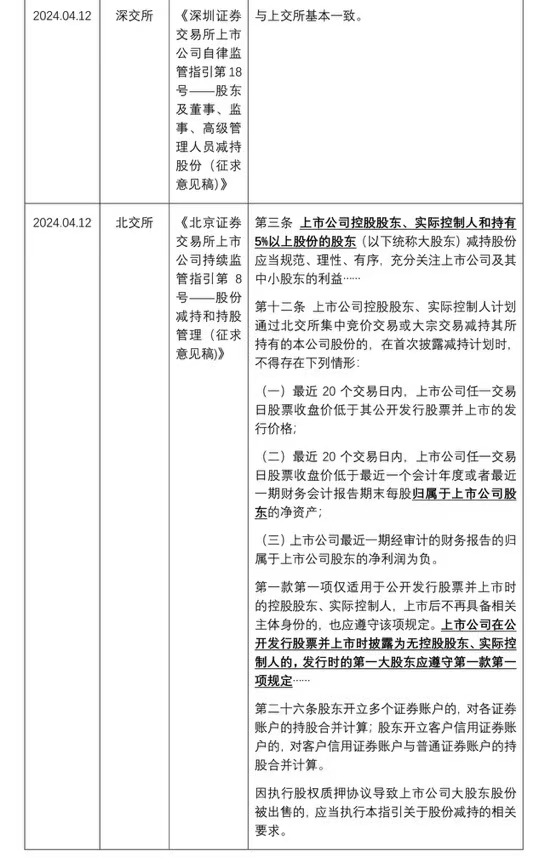

(二)北交所

相较于沪深交易所,提示北交所上市公司大股东还需关注如下减持规定:

1. 明确不得减持的情形

如北交所上市公司最近一期经审计的财务报告归属于上市公司股东的净利润为负的,其控股股东、实际控制人不得减持。同时需要注意的是,相较于沪深交易所,北交所暂未纳入分红要求。

2. 适用范围

相较于沪深交易所明确相关减持规则仅适用于二级市场减持(即通过交易所集中竞价交易或者大宗交易),根据北交所减持新规的规定,因执行股权质押协议导致上市公司大股东股份被出售的,同样应当执行关于股份减持的相关要求。

结语

新“国九条”的出台彰显了监管层面对上市公司大股东股份减持的强化监管态度。后续出台的《上市公司股东减持股份管理办法》将是对前述政策意见的进一步落实,以此促进资本市场长期平稳健康发展,引导上市公司大股东专注于公司长远经营和发展,规范、有序实施减持,充分关注上市公司及其中小股东的利益。

[注]

暂无留言