法盛金融投资

致力于分享金融与不良资产、投融资并购、房地产与城市更新、基金资管、资本市场、公司纠纷、税务筹划及疑难案例等干货。

作者:郭亮、陈从心等

来源:金杜研究院

私募股权和创业投资基金(以下简称“私募股权基金”)的存续是一个“募、投、管、退”的循环过程。退出是这个循环中的一个关键环节,它不仅关系到投资人收益的获取,也是私募股权基金市场保持流动性和活力的保障。

根据《私募投资基金备案须知(2019年版)》的规定,私募股权基金在存续期限内应当封闭运行。私募股权基金投资人的退出方式主要是通过减持标的企业IPO后的上市公司股份或标的企业按照约定的价格将其股权赎回。但近年来,由于A股IPO的过会率下降[1]及许多企业经营受到疫情的影响,对于已经逐渐进入投资退出期但标的企业尚未度过爬坡期、难以通过前述主流方式退出的私募股权基金而言,存在较大退出压力。过去十年,国资系资金在私募股权基金中的累计出资规模已超过1万亿人民币,尤其是2015年至2017年密集对外出资的国资系资金,于2020年后陆续出现集中寻求退出的需求[2]。

01

根据S基金交易标的的不同,S基金交易可以划分为以下两种常见的基本模式:

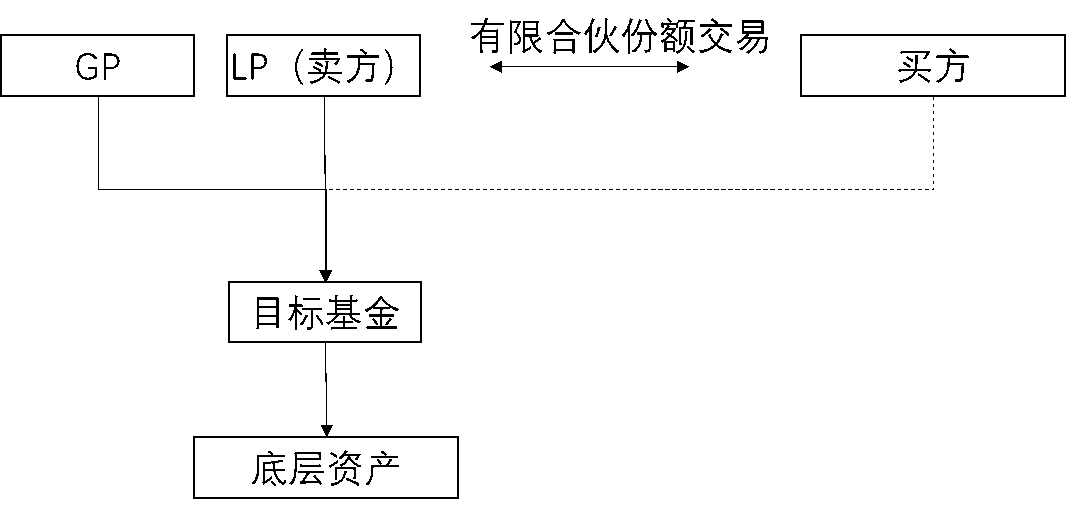

1. LP份额交易型(LP Sale)

此种方式系S基金最常见的交易方式,交易标的是基金的份额。买方(即S基金,以下称“买方”)通过受让目标基金(即份额持有人拟退出或转让份额的基金)份额持有人(以下称“卖方”)所持有的有限合伙财产份额,实现对目标基金的投资,由买方取代卖方的所有权利和义务[3]。

(点击查看大图)

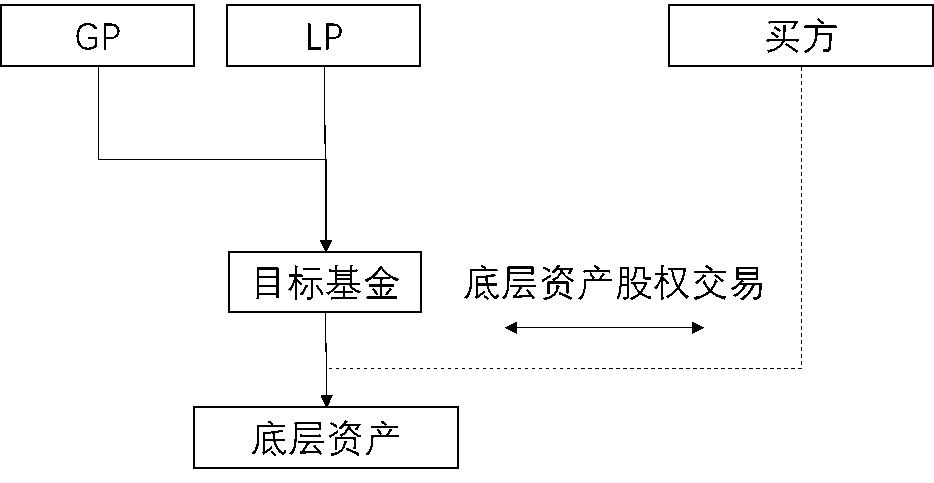

2. 直接投资型(Direct Sale)

直接投资型交易,指买方直接购买目标基金持有的投资组合。与LP份额交易不同,在直接投资型交易下,买方购入的不是目标基金的份额,而是目标基金底层资产的股权。在该种交易模式下,目标基金可以及时获取现金回报,同时也能在一定程度上避免引进新有限合伙人对原投资管理团队可能构成的影响。而买方可以直接持有底层资产的股权,依靠自身的专业能力予以管理,不必承担目标基金的管理费。

(点击查看大图)

除上述两种主要的S基金交易模式外,还有接续型基金交易(Continuation Fund Deal)、捆绑型交易(Stapled Secondary)、集合权益交易(Portfolio Sale)、管理层保留交易(Spin-out Sale)、末端交易(Tail-end Sale)等各类型交易模式。鉴于前述交易模式均会涉及基金份额的转让交易或底层资产股权的转让交易,以下将从上述两种主要交易模式的角度,对国有资金参与S基金交易的问题进行分析。

1. 国有资金投资的基金性质认定

国有资金投资的基金(以下简称“国资基金”)是否认定为国有企业,是决定其进行份额转让或底层资产处置交易是否需要履行国资交易程序的关键问题。根据32号令第四条的规定[4],32号令监管企业是“国有及国有控股企业、国有实际控制企业”,该等适用对象是否包含国有企业投资的有限合伙型基金,实践中一直存在争议。就此问题,国务院国资委也曾多次在其官方网站“互动交流”板块中进行回复[5](详见下图),根据监管机关的回复口径,并参考《上市公司国有股权监督管理办法》将“国有出资的有限合伙企业不作上市公司国有股东认定”的处理方式。我们理解,目前监管思路倾向于认定合伙型私募基金不在32号令的规制范围内,32号令主要是针对公司制企业中的国有及国有控股、国有实际控制等情形进行的分类,合伙企业中合伙人的权益和义务应以合伙协议的约定为依据。

此外,履行国资交易程序与否,还需考虑各地的国资基金管理规范性文件中是否存在不同的认定标准以及豁免情形。因此,我们建议在交易之前,与国资基金有限合伙人、地方国资基金相关主管部门进行充分沟通和确认。

(点击查看大图)

(点击查看大图)

(点击查看大图)

2. 国有资金参与S基金交易的场景

(1)国资基金向S基金转让其持有的有限合伙份额

A. 进场及评估要求

a. 一般规定

评估程序

根据《企业国有资产评估管理暂行办法》第六条规定,“企业有下列行为之一的,应当对相关资产进行评估:……(五)产权转让;(六)资产转让、置换;……”。虽然结合上文的分析,国资基金是否认定为国有企业存在争议,但鉴于国资基金的财产份额根据《企业国有资产法》等规定依然属于国有资产,在转让时原则上需要履行评估程序。

进场程序

就进场交易程序而言,参考国务院国资委在其官方网站“互动交流”板块中的回复口径及上述分析,国有企业处置其持有的有限合伙企业的份额,不在32号令规范范围,原则上无需进场交易,但还需同时考虑各地方国资监管部门的监管要求和理解,进行具体判断。

b. 地方规定

目前,北京市、上海市分别在北京股权交易中心、上海股权托管交易中心试点设立了区域性私募基金份额转让交易市场,并相应制定了国资基金转让基金份额的管理规定。

北京市相关规定

2020年12月,证监会下发《关于北京市区域性股权市场开展股权投资和创业投资份额转让试点的复函》,同意在北京区域性股权市场开展股权投资和创业投资份额转让试点。2021年4月,北京股权交易中心就份额转让平台业务的开展发布11项业务规则,包括基本业务规则、登记业务规则、投资者适当性管理规则、信息披露细则等。2021年6月,北京市地方金融监督管理局等七部门联合发布《关于推进股权投资和创业投资份额转让试点工作的指导意见》。上述文件对国资基金转让基金份额交易的规定总结如下:

(点击查看大图)

上海市相关规定

根据上海市国资国企改革工作推进领导小组2020年5月印发的《市国资委监管企业私募股权投资基金监督管理暂行办法》,上海市国资委监管企业持有的基金份额转让,应当按照企业国有资产交易相关规定执行[8]。

根据上海市国资委2022年6月印发的《上海市国有企业私募股权和创业投资基金份额评估管理工作指引(试行)》规定,上海市国有及国有控股企业、国有实际控制企业,投资、转让私募基金份额[9],应当对基金份额进行评估和备案,同时规定了可采用估值报告和审计净资产值确定价格的例外情况。

2022年9月,经中国证监会批复同意,上海股权托管交易中心正式启动私募股权和创业投资份额转让平台,同时,上海市地方金融监督管理局等六部门联合发布了《关于支持上海股权托管交易中心开展私募股权和创业投资份额转让试点工作的若干意见》,支持各类国有基金份额通过上海股权托管交易中心开展转让试点。上述文件对国资基金转让基金份额交易的规定总结如下:

(点击查看大图)

此外,据媒体报道[13],上海市国资委曾在2022年2月印发《上海市国有私募股权和创业投资基金份额转让监督管理暂行办法(试行)》(沪国资委产权〔2022〕58号)(以下简称“58号文”),明确国有基金份额转让应当通过上海市经中国证监会批准开展私募股权和创业投资份额转让试点的交易场所以市场化方式公开进行,但上述规定尚未公开。我们近日咨询了上海股权托管交易中心,其回复称上海市国有企业基金份额转让应当按照58号文的规定,通过上海股权托管交易中心进行交易,虽然58号文规定的1年试用期已届满,但目前上海市国有企业基金份额转让仍应当参照执行,并且预计近期将会发布新的正式规则。

B. 国有权益变更登记要求

国家出资企业[14](不含国有资本参股公司)及其拥有实际控制权的各级子企业向S基金转让其持有的有限合伙份额,应当根据《有限合伙企业国有权益登记暂行规定》进行国有权益变动登记或注销登记,并按照出资关系逐级报送国家出资企业,国家出资企业对相关信息进行审核确认后完成登记,并向国有资产监督管理机构报送相关信息。

(2)国资基金向S基金转让底层资产

A. 进场要求

在实践中,由于国务院国资委与地方各级国资监管部门非垂直上下级关系,各级国资监管部门对各自范围内的地方国企有直接管辖权,各级国资监管部门对国资基金向S基金转让底层资产的问题,目前尚无明确、统一的态度或标准,进场和不进场交易的情况均存在。我们建议由国资基金的有限合伙人与其对应的国资监管部门就该问题进行单独的沟通、确认。同时,参照国务院国资委网站互动交流专栏的回复,我们倾向于认为,此类交易无需履行进场程序。

B. 股权评估要求

根据前文分析及32号令的规定,国资S基金在不作为国有股东认定的情况下,在交易其被投资企业的股权时,并无强制进行股权评估的要求。

但从商业及合规的角度,鉴于税务机关有权对不公允转让股权的行为进行调整,通过对股权作价进行评估,不仅有利于证明股权转让行为的公允性,同时也有利于股权转让双方对具体交易情况的自我评估与管理。我们理解,国资S基金可根据具体商业需求及内部合规管理的要求,自行选择委托第三方的资产评估机构,对股权转让的价值进行评估并出具评估报告。

(3)国资基金向S基金转让其持有的有限合伙份额

A. 国有权益变更登记要求

《有限合伙企业国有权益登记暂行规定》规定的登记主体系“国家出资企业(定义同上文)及其拥有实际控制权的各级子企业”,与32号令规定的国有企业范围基本一致。结合上文分析,国资基金是否属于国有权益登记主体尚无明确规定,在国资基金不作为国有企业认定的情形下,其作为S基金受让目标基金份额原则上不需要履行国有权益登记程序,但基于谨慎考虑,建议在交易前,具体咨询国资基金对应的国资监管部门的监管意见。

B. 进场、评估要求

国资基金作为S基金受让目标基金份额时,可参照前述关于“国资基金向S基金转让底层资产”的分析,我们倾向于认为,该等交易并无强制履行进场、评估程序的要求。

结语

根据国务院国资委2023年2月28日在网站发布的《对政协十三届全国委员会第五次会议第00503号提案的答复》,国资委正在开展“有限合伙企业国有权益份额的流转”的课题研究,并适时出台制度规定及操作细则,探索国有权益份额规范化退出的有效方式和途径,充分发挥有限合伙企业的优势,助力国有企业创新发展,防止国有资产流失。未来随着政策的持续关注,国有资金参与S基金的国资监管制度将更加明晰,为国有资金参与S基金市场交易带来更多的灵活性和流动性。

向下滑动阅览

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!