法盛金融投资

一个致力于分享金融投资、私募基金、不良资产、股权激励、税务筹划及公司纠纷、疑难案例干货的专业公众号,巨量干货及案例供检索。

2017年以来,中国大陆新经济公司掀起了赴境外上市的高潮,鉴于新经济公司上市前往往经历了多轮融资、存在多个机构投资者、累计融资金额较大,加之近年来境外投融资监管规则变化较大、监管环境日趋规范,因此在该等公司为境外上市搭建红筹架构的过程中,境内人民币机构投资者如何合规、高效地实现在开曼拟上市主体持股成为拟上市企业、机构投资者重点关注的问题,亦是影响上市时间进程的重要问题。本文拟分享我们对人民币机构投资者在被投企业搭建红筹架构过程中若干出境路径选择的思考。

一、红筹架构概要

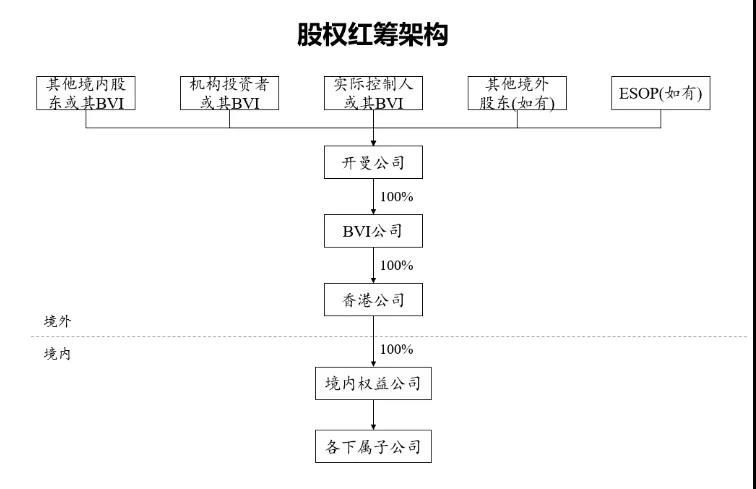

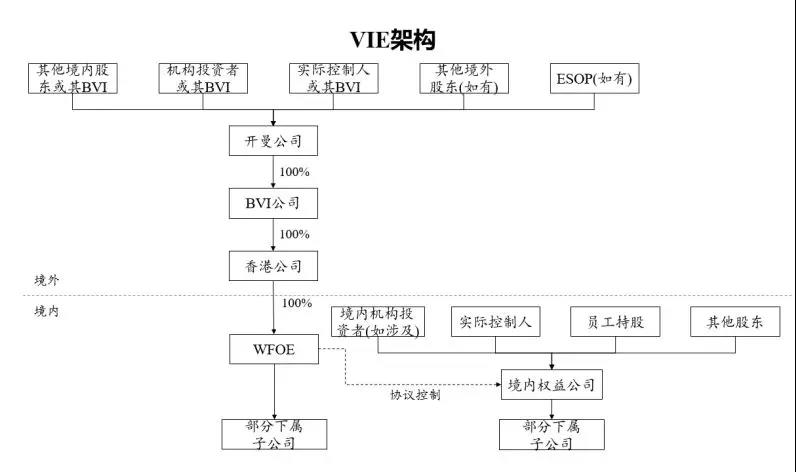

目前中国新经济公司在境外上市时大部分采用红筹架构,基于境内权益公司的经营业务不同,红筹架构主要包括股权红筹架构和VIE架构两种。

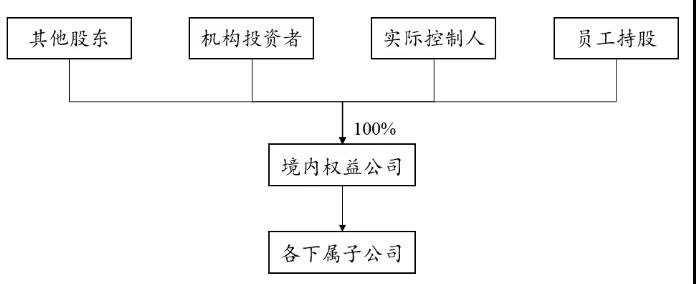

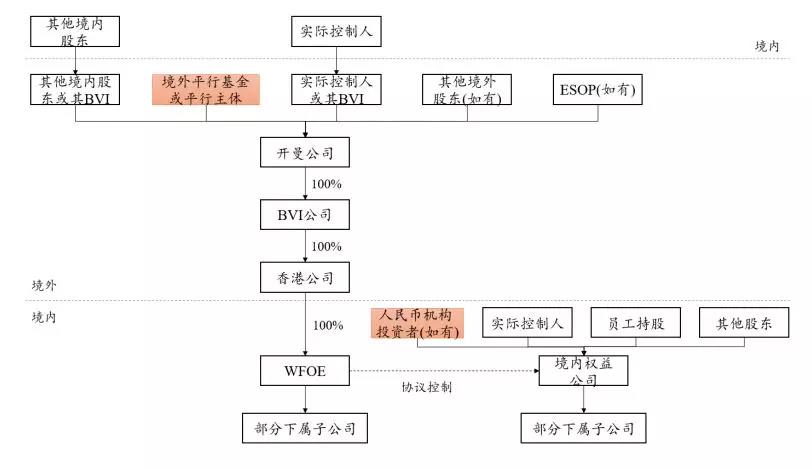

在搭建红筹架构前,惯常的境内新经济公司股权架构如下:

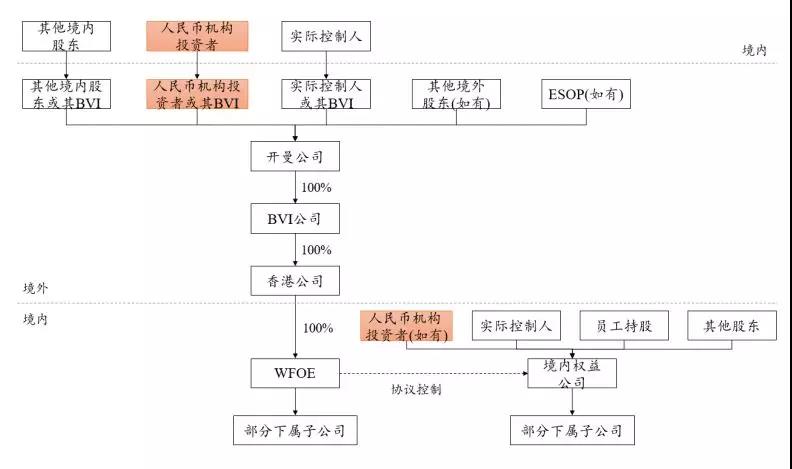

红筹架构下,一般在开曼群岛新设一家公司(“开曼公司”)作为境外拟上市主体,各股东基于其各自持有的境内权益公司股权而相应地持有开曼公司股份,并通过设立一系列境内外特殊目的公司(“SPV”)、股权收购或协议控制境内权益公司,以实现境内权益公司及其业绩合并入拟上市集团报表内。红筹架构搭建完成后,拟上市集团惯常的整体股权结构如下:

二、人民币机构投资者出境路径分析

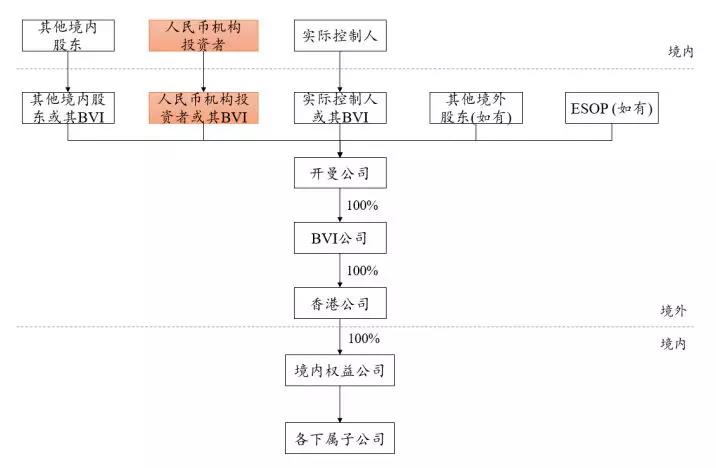

在红筹架构搭建的过程中最重要的步骤之一就是境内权益公司各股东实现在开曼公司的持股,一般而言,境内权益公司如存在境外股东的,该等境外股东可直接或通过其设立的SPV实现在开曼公司持股;就境内股东而言,自然人股东可通过返程投资办理37号文登记实现直接或间接在境外开曼公司持股,非自然人股东中的员工持股平台,一般也可通过在开曼公司设置ESOP安排或穿透至员工个人办理37号文登记(在激励员工人数较少的情形下)方式实现其权益镜像至开曼公司,而非自然人股东中的人民币机构投资者的权益镜像则相对复杂,其通常可选择的具体出境路径如下:

(一)直接境外投资(ODI)

1、操作要点

人民币机构投资者在境外直接(或通过其设立的SPV)投资到开曼公司,以名义对价(par value)或在境内权益公司退出后(VIE架构下人民币机构投资者可以选择不在境内权益公司退出、在开曼公司以名义对价持股)以退出后的资金投资至开曼公司的方式实现对开曼公司的持股。

根据《企业境外投资管理办法》(中华人民共和国国家发展和改革委员会令第11号)、《境外投资管理办法》(中华人民共和国商务部令2014年第3号)、《国家外汇管理局关于发布<境内机构境外直接投资外汇管理规定>的通知》(汇发[2009]30号)及其他相关法律、法规、规范性文件的规定,如境内企业拟直接或通过其控制的境外企业投资境外企业,则其应当根据投资领域、地域、投资金额等情况相应办理境外投资所需的发改委核准/备案、商务主管部门核准/备案以及外汇登记手续(“ODI审批”)。

通过该等路径出境后的拟上市集团整体架构如下:

2、该路径的优点及缺点

(1) 优点:该路径符合关于境外直接投资的相关法律、法规规定,可实现资金合规出境;机构投资者未来可取得的分红、减持上市公司股份所得均可通过合规渠道回境。

(2) 缺点:根据投资金额、投资行业、申请机构数量、机构投资者股东情况等的不同,是否可以通过ODI审批、具体审核进度均存在不确定性,可能影响搭建红筹架构甚至上市进度。

注:在境内权益公司机构投资者较多、累计融资金额较大的情形下,若人民币机构投资者以其原始投资额申请ODI审批的,则可能会因出境资金金额较大增加ODI审批的不确定性并可能延长审批时间,因此,存在部分人民币机构投资者采取以名义对价取得开曼公司股权的情况,该等情形下,对于人民币机构投资者而言可能存在税基损失,从而降低人民币机构投资者采取该方案的意愿。

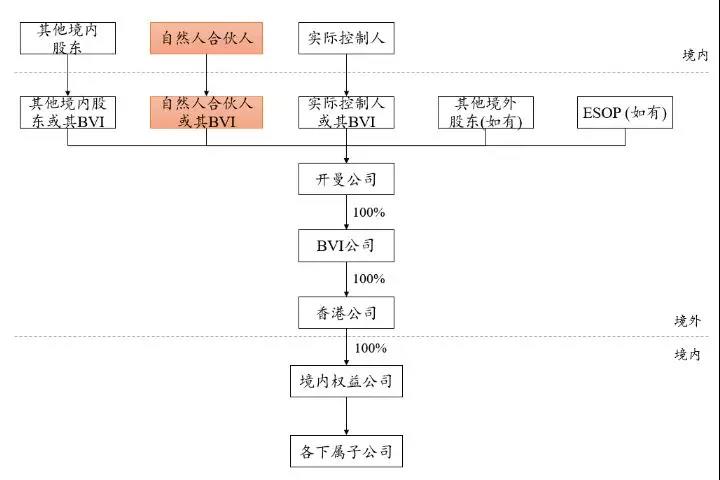

(二)人民币机构投资者的自然人合伙人出境

1、操作要点

此种模式适用于人民币机构投资者追溯至最终的合伙人为少数自然人的情况,可由各合伙人追溯至最终的境内自然人直接或通过其分别或共同设立的SPV持有开曼公司股份、并办理37号文登记实现出境。

通过该等路径出境后的拟上市集团整体架构如下:

注:自然人合伙人指人民币机构投资者的合伙人向上追溯至最终的境内自然人,下同。

2、该路径的优点及缺点

(1) 优点:该路径操作相对简单,不需办理ODI审批手续,由人民币机构投资者的合伙人追溯至最终的自然人办理37号文登记可实现合规出境;该等自然人合伙人未来可取得的分红、减持上市公司股份所得均可通过合规渠道回境。

(2) 缺点:若人民币机构投资者的合伙人追溯至最终的境内自然人较多的,则相应工作量、协调难度加大,同时办理37号文的时间进度亦可能延长;该路径多适用于架构比较简单的人民币机构投资者,若其上层合伙人中存在国资成分、信托等情形的,则无法适用。

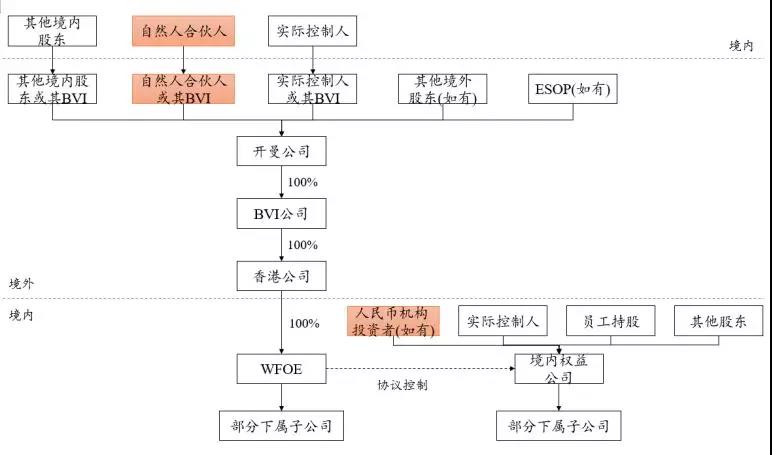

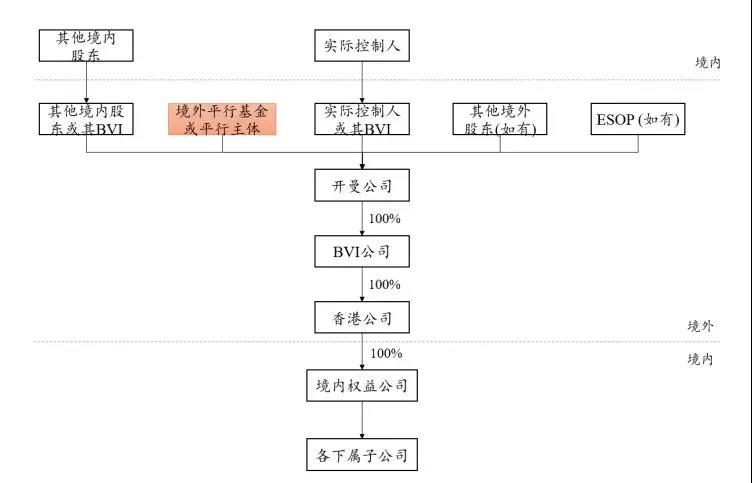

(三)境外平行基金或平行主体投资

1、操作要点

由人民币机构投资者指定其境外平行基金或平行主体持有上市主体开曼公司的股份,投资者可选择以名义对价(VIE架构下人民币机构投资者可以选择不在境内权益公司退出、在开曼公司以名义对价持股)或在境内权益公司退出、同时其境外平行基金或平行主体以等额美元或各方商议的价格对开曼公司投资,以取得开曼公司股份。

通过该等路径出境后的拟上市集团整体架构如下:

2、该路径的优点及缺点

(1) 优点:该路径操作相对简单,不需办理ODI审批手续,不确定因素较少。

(2) 缺点:并非所有的人民币机构投资者存在境外平行基金或平行主体;境外平行基金或平行主体未来自上市公司取得的分红以及减持上市公司股份的收益无法汇回境内;人民币机构投资者与其境外平行基金或平行主体之间的利益如何平衡需要其内部协商做安排。

注:在VIE架构下,若采取该方案且人民币机构投资者未退出境内权益公司,审计师可能要求人民币机构投资者与其境外平行基金或平行主体为同一控制,具体视审计师的意见。

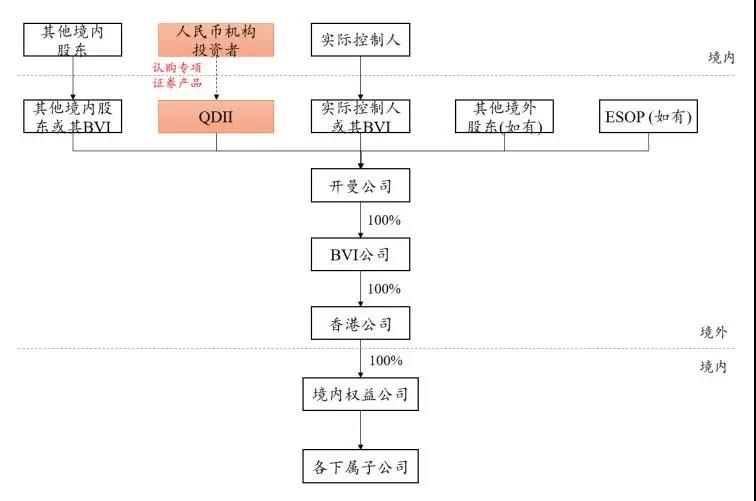

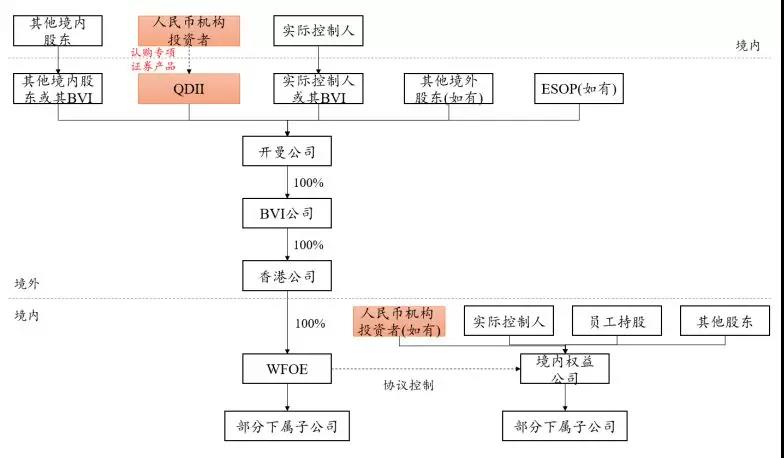

(四)合格境内机构投资者境外投资(QDII)

1、操作要点

若人民币机构投资者自身不具备申请QDII资格、通过QDII通道直接实现境外持股的,可考虑通过QDII通道认购专项证券产品、上市主体开曼公司向专项证券产品权益主体发行股份的方式实现持有开曼公司权益,VIE架构下人民币机构投资者可选择在境内仍然持有境内权益公司的股权。

通过该等路径出境后的拟上市集团整体架构如下:

2、该路径的优点及缺点

(1) 优点:如存在已有的QDII通道且拥有足够额度,则对人民币机构投资者自身而言操作相对简单,资金可通过合规渠道出境,且未来取得的收益所得均可回境。

(2) 缺点:投资者并非直接参与对开曼公司的投资,因此对投资的把控力度逊于股权投资;QDII存在额度限制,且需要承担相应的手续费等费用,亦可能产生其他额外税负;人民币机构投资者或需符合QDII对境内投资者适格性的相关要求。

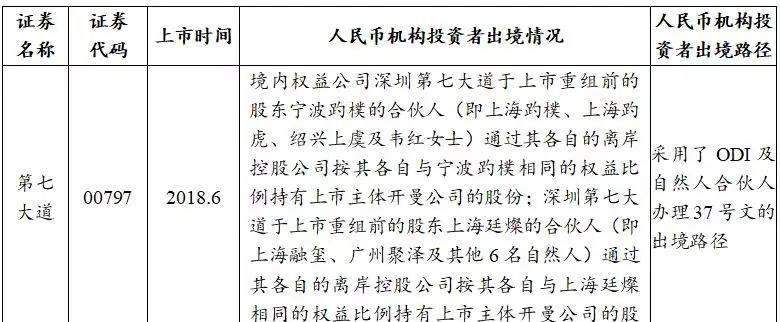

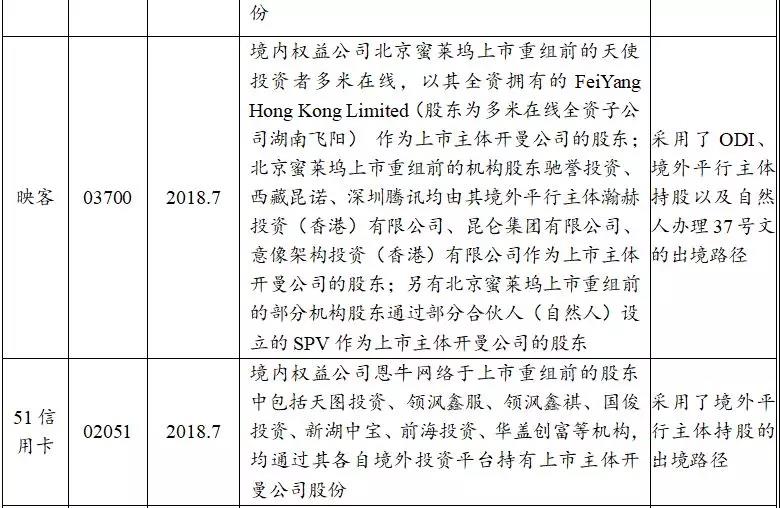

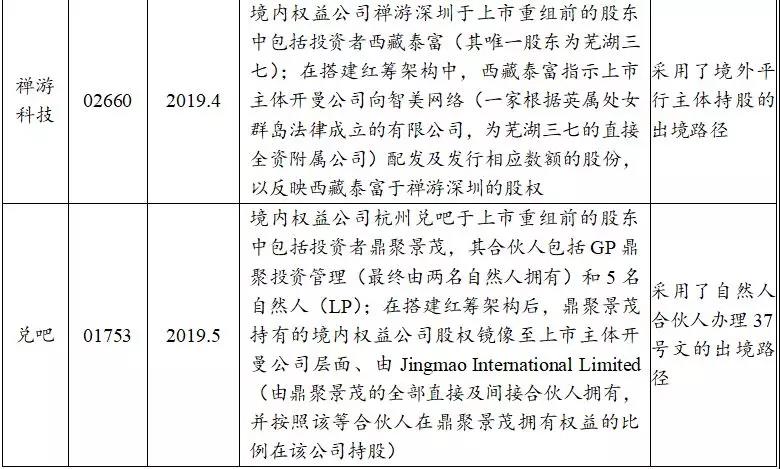

三、近期部分新经济公司搭建红筹架构中的人民币机构投资者出境案例

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!