法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

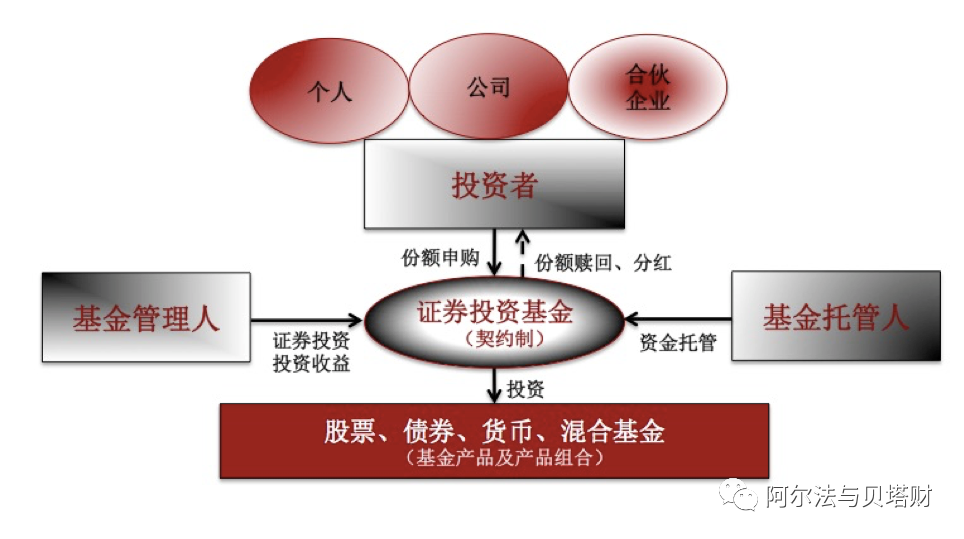

私募证券投资基金是指通过非公开方式向特定数量合格的机构和个人投资者发售基金份额,将投资者的资金集中起来,形成独立财产,由基金托管人托管、基金管理人管理、以投资组合方式进行证券投资的一种利益共享、风险共担的集合投资方式。

私募证券投资的典型架构如下:

私募证券投资基金涉及的税收种类与前一篇私募股权投资基金的涉税种类一致,也包括所得税、增值税、印花税三大税种,以下针对基金、管理人和投资人三类主体的涉税情况分别进行介绍。

一、证券投资基金

证券投资基金为独立的会计核算主体,基金财产独立于基金管理人、基金托管人的固有财产。基金在运作过程中取得财产或收益并入基金财产,同时以基金财产列支管理费、托管费等相关费用。基金合同终止时,对剩余基金财产进行清算,并按基金份额持有人所持份额比例进行分配。

根据《中华人民共和国证券投资基金法(2015年修订版)规定,基金为纳税义务人,但基金财产投资的相关税收,由基金份额持有人承担,基金管理人或者其他扣缴义务人代扣代缴,基金主要涉及企业所得税和增值税。

所得税

根据财税[2008]1号文第2条规定,对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

增值税

2017年7月1日(含)以后,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,按照3%的征收率缴纳增值税。具体税收政策在基金管理人增值税项下进行详细阐述。

二、基金管理人

基金管理人在私募证券投资基金投资过程中,负责证券投资基金的管理和运作。管理过程中涉及的税收包括:企业所得税、增值税与印花税。

所得税

根据现行证券投资基金的监管规定,基金管理人取得的收入主要包括管理费收入及咨询费收入等,其所得税处理如下:

对于基金管理人,其取得的管理费收入及咨询收入等应作为公司的企业所得税应税收入适用25%的税率缴纳企业所得税;对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税(财税[2008]1号)。

增值税

基金管理人取得的管理费收入及咨询服务收入

基金管理人为增值税一般纳税人应纳按照6%的税率适用一般计税方法计算缴纳增值税,基金管理人为增值税小规模纳税人则按照3%的征收率适用简易计税方法计算缴纳增值税。

基金管理人取得的管理费收入及咨询服务收入包括:

直接收费金融服务,如:提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务;

企业管理服务,如:提供总部管理、投资与资产管理、市场管理、物业管理、日常综合管理等服务的业务活动;

咨询服务,如:金融、软件、技术、财务、税收、法律、内部管理、业务运作、流程管理、健康等方面的咨询。

证券投资基金运营收入

证券投资基金运营收入包括金融商品转让差价收入及持有期间的利息收益,对金融商品转让差价收入,按照卖出价扣除买入价后的余额为销售额,适用3%的税率计算缴纳增值税,买入价可以选择按照加权平均法或者移动加权平均法核算,一旦选定后36个月内不得变更;转让金融商品出现的正负差,按盈亏相抵后的余额为销售额,如果相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度(注:私募证券投资基金目前不适用财税[2016]36号文的税收优惠规定)。

持有期间的利息收益,又包括保本收益及非保本收益。保本收益,取得的利息收入按照“贷款服务”3%的税率适用一般计税方法计算缴纳增值税;投资于国债、地方政府债取得的利息收入,属于增值税免税项目。非保本收益,持有期间取得的非保本的利息收入,不缴纳增值税(不属于利息或利息性质的收入范畴)。

印花税

根据最新税法规定,对买卖、继承、赠与所书立的A股、B股股权转让书据的出让方按1‰的税率征收证券(股票)交易印花税,对受让方不再征税(财税明电[2008]2号文)。

三、投资人

投资人即基金份额持有人,私募证券投资基金的投资者需要满足合格投资者的要求,主要包括自然人、公司及合伙企业三大类投资者,主要涉及所得税、增值税两大税种。

所得税

投资人为公司时

根据财税[2008]1号文的规定,对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

但是,根据北京市税务局发布的企业所得税实务操作政策指引(2019年11月11日),由于私募证券投资基金操作方式灵活,受监管程度低,且其投资者多为高净值人群,不适用于社会普通大众,大众参与度低,因此从优惠取向和维护社会公平的角度,不应对投资者从私募证券投资基金取得的分红适用免税政策。投资者从私募证券投资基金取得的分红不享受免税政策。

投资人为个人时

对基金取得的股票的股息、红利收入,债券的利息收入、储蓄存款利息收入,由上市公司、发行债券的企业和银行在向基金支付上述收入时代扣代缴20%的个人所得税,代扣代缴个人所得税计税基础确认如下:

具备私募管理人资格的GP1虽然担任基金管理人,但并不同时担任执行事务合伙人,而担任执行事务合伙人的GP2未取得基金管理人资格。

个人投资者从私募证券投资基金分配中取得的收入,由于考虑到私募证券投资基金取得的上述收益已被代扣代缴过个人所得税,故对个人投资者从私募证券投资基金分配中取得的收入,暂不征收个人所得税。

公司类型 |

股权类型 |

应纳税所得额 |

适用期间 |

上市公司 |

非限售股 |

1.持股期≤1个月,按股息红利全额的100% 纳税; 2.1个月<持股期≤1年,按股息红利的 50% 纳税; |

股权登 记日在2015年 9月8日之后 |

限售股 |

解禁前取得的股息红利,按50%征税 ;解禁后取得的股息红利同非限售股。 |

||

新三板公司 |

不区分限售股 与非限售股 |

1.持股期≤1个月,按股息红利全额的100% 纳税; |

股权登 记日在2019年 7月1日 至2024 年6月 30日之间 |

其他公众及有限公司 |

股权、股份 |

无优惠 |

持续适用 |

个人投资者买卖基金份额取得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税。

文件参考:财税[2012]85号、财税[2002]128号2.3、财税[2018]177号、财税[2019]78号、财税[2015]101号。

如果是合伙企业,适用合伙企业所得税规定,根据财税[2000]91号以及财税[2008]159号文的规定,合伙企业从证券投资基金分配及转让中取得的所得,根据先分后税原则,分配至投资人层面,根据投资者类型不同,按照个人所得税或企业所得税的规定缴纳相应所得税。

增值税

增值税涉税分为基金分红收益、份额转让收益、份额赎回收益及买卖限售股的收益四大类。

基金分红收益,非保本收益不征收增值税,而实务中大部分基金都为非保本基金(财税[2016]140号文)。

基金份额转让收益,公司或合伙企业转让基金份额取得的价差收入,一般纳税人适用6%的税率缴纳增值税,小规模纳税人适用3%的征收率计算缴纳增值税;个人免征增值税。基金份额赎回收益,封闭式基金份额赎回收益,属于持有至到期取得的收益,不承诺保本,不缴纳增值税;承诺保本,需按“贷款服务”收入计算缴纳增值税,一般纳税人适用6%的税率,小规模纳税人适用3%的征收率(财税[2016]140号文)。

开放式基金是否需要缴纳增值税目前并无明确的税法规定,需与主管税务机关沟通确认。

买卖限售股,需按照“金融商品转让”缴纳增值税,买入价的确认参照国税公告[2016]53号、[2019]31号、[2020]9号等相关规定。

免责声明:本公众号发布的信息,除署名外,均来源于互联网等公开渠道,版权归原著作权人或机构所有。我们尊重版权保护,如有问题请联系我们,谢谢!